動画でご覧になりたい方は、下記をご覧ください(^^)

積水ハウスは建設業業界において、売上高は大和ハウス工業に次ぐ第2位で、配当利回りは売上高上位5社のうち2020年12月下旬現在では、一番高い水準にあります。

今回は、そんな積水ハウスについて企業分析をしましたので、積水ハウスに興味のある方は最後までご覧ください(^^)

積水ハウスの企業分析

企業概要

- 高級戸建て中心の住宅トップメーカー

- ビジネス形態は、請負型、ストック型、開発型、国際ビジネスの4つ

- 海外は米国、オーストラリア、中国に進出

CMでもよく見かけますし、名前は知っているという人も多いと思います(^^)

次は積水ハウスの事業セグメントを具体的に紹介します。

事業セグメント

4つのセグメント

- 請負型ビジネス

- ストック型ビジネス

- 開発型ビジネス

- 国際事業

それぞれの事業と、直近の状況を解説します(^^)

請負型ビジネス

ホームページより引用 ファミリースイート

3つの事業

- 戸建住宅事業

- 賃貸住宅事業

- 建築・土木事業

請負型ビジネスはさらに3つの事業に分かれています。

戸建住宅事業は、在宅時間増加の新しいライフスタイル提案を盛り込んだ『ファミリースイートおうちプレミアム』を発売。

賃貸住宅事業は、都市部中心に賃貸住宅提案を行い、3、4階建て賃貸住宅を中心に受注拡大を図りました。

建築・土木事業は、商業建築、店舗、事務所、保育園等の非住宅の販売を推進しました。

ストック型ビジネス

2つの事業

- リフォーム事業

- 不動産フィー事業

ストック型ビジネスは2つに分かれています。

リフォーム事業は、省エネリノベーション等の環境型リフォームを強化し、賃貸住宅『シャーメゾン』のオーナーには、賃料水準や入居率の維持、向上といったリフォーム提案をしています。

不動産フィー事業は、賃貸住宅『シャーメゾン』の一括借り上げや、ホテルのような仕様にするなど、高品質な賃貸住宅への入居ニーズを捉えることにより高水準な入居率を維持しています。

開発型ビジネス

3つの事業

- 分譲住宅事業

- マンション事業

- 都市開発事業

開発型ビジネスは3つに分かれています。

分譲住宅事業は、年月を経るにしたがって魅力や価値が増す『経年美化』の思想を取り入れた提案を行っています。

マンション事業は、エリア戦略を徹底し、ブランド戦略をしました。大阪市中央区の超高層マンションの販売は好調でした。

都市開発事業は、積水ハウスが開発したオフィス・商業ビル、賃貸住宅『プライムメゾン』などの賃貸物件の入居率は堅調でした。

一方、コロナの影響で旅行者の減少から、ホテル収益は減少しています。

国際ビジネス

国際事業は、米国においての住宅販売事業は、過去最低水準の住宅ローン金利の追い風もあり好調でした。

中国、オーストラリアにおいてもマンションや宅地開発事業の引き渡しは順調に行われました。

積水ハウスの業績推移

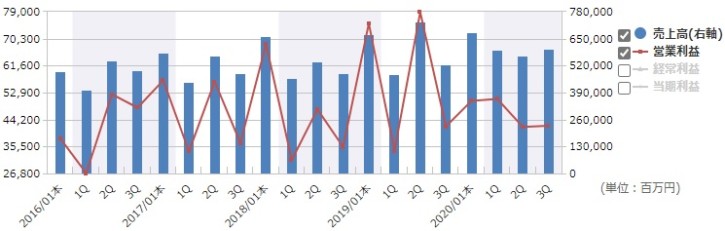

四半期の業績推移

銘柄スカウターより引用

四半期の売上高と営業利益のグラフです。

3Qまで終了していますが、1Qの2月~4月は例年よりも良い数字ですし、それほど悪くないように見えます。

kaubtanより引用

第3四半期の業績

- 売上高 約6009億円 前年比+13.9%

- 営業益 約421億円 前年比+0.5%

- 経常益 約409億円 前年比-7.8%

- 最終益 約295億円 前年比-26.2%

営業利益率が前年の8%から7%に下がったことにより、売上高はプラスでしたが、利益自体は伸ばせませんでした。

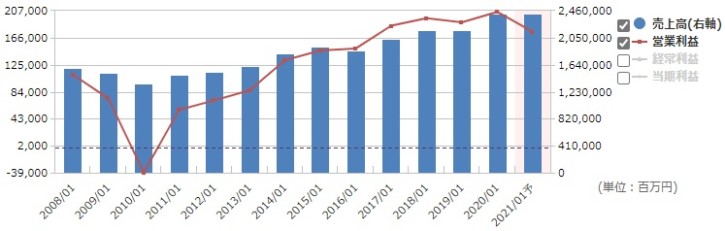

通期の業績推移

銘柄スカウターより引用

当期はそれほど悪くないように見えます。

もちろん、営業利益は落ちてしましますが、売上高に関しては大きく前年を割れるという事はなさそうです。

kabutanより引用

通期の業績予測

- 売上高 約2兆4150億円 前期比変わらず

- 営業益 1750億円 前期比-14.7%

- 経常益 1725億円 前期比-19.4%

- 最終益 1140億円 前期比-19.3%

当期の予測については、9月に発表して以来、変更はありません。

この予測の確度が高いという事でしょう。

昨年が全てにおいて過去最高をたたき出しており、マイナスが目立ちますが、コロナの状態でこの業績は良いと思います。

積水ハウスの株価と配当

kabutanより引用 2020.12.25終値 月足チャート

2020年12月25日終値での過去20年分の月足チャートです。

コロナショックの20年3月は、1株あたり1551円まで下落しましたが、現在は2000円前後の株価になっています。

1500円前後は、過去の2014年1月にはレジスタンスラインに、2016年8月、2018年12月、そして今回の2020年3月にはサポートラインとして機能しています。

今後は、1500円~2500円の間での株価推移が予想されます。

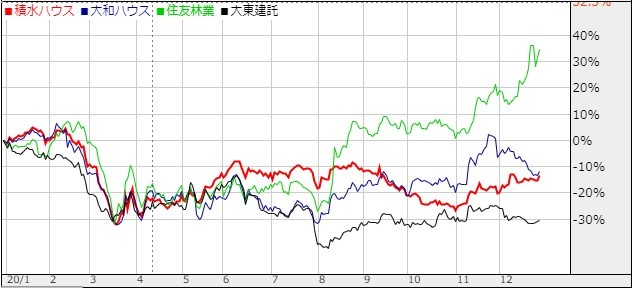

競合との比較

kabutanより引用

株価について売上高と利回りが近そうな競合と、年初来を0%として比較してみます。

赤は、『積水ハウス』

青は、『大和ハウス工業』

緑は、『住友林業』

黒は、『大東建託』です。

積水ハウスの株価は11月以降じりじり上昇し、年初来の-13%付近にあります。

目立つのは、住友林業だけが年初来をブレイクアウトしているのがわかります。

競合他社につて簡単に解説します(^^)

住友林業の業績予測

kabutanより引用

住友林業は、8月の決算で業績の上方修正を行いました。

国内、米国ともに住宅受注、販売戸数を引き上げました。

市場予測値をさらに上回る大幅上振れ着地を発表し急騰を見せました。

11月の決算でも米国戸建ての販売が順調であること、従来の3月決算から12月決算と、当期は9か月の変則決算となりますが、業績を上方修正したこともうけ、急伸しました。

今の住友林業の勢いは凄いです(^^)

ちなみに、配当利回りは2%を切ってしまっているため高配当ではありません。

大和ハウス工業

kabutanより引用

大和ハウス工業の株価は、年初来-12%くらいです。

売上高は建設業界では堂々の第1位を誇っています。

kabutanより引用

2020年11月の決算でもともと発表していた業績よりも上方修正を行ったこと、1株あたり年間90円(前期は115円)としていた配当を110円と増額修正したことにより、株価は一時、年初来まで戻しました。

ですが、それ以降じりじり下がっています。

配当利回りは3.6%前後と高めの水準です。

大東建託

kabutanより引用

大東建託は、8月に一時年初来の-40%まで株価を落としました。

その後多少回復し、現在は-30%付近の年初来株価となっています。

大東建託は、2020年7月30日に、もともと想定していた営業利益1000億円を800億円に下方修正しました。

業績の悪化に伴い、年間で1株あたり245円の減配を発表しました。

そのことがネガティブになり、前日に比べ-7%売られる結果となりました。

前期に過去最高をたたき出しただけに悪化幅が多くなりました。

現在の配当利回りは4.3%前後と高利回りです。

積水ハウスの配当金、利回り

ホームページより引用

配当金

配当金

- 中間『45円』

- 期末『37円』

合計82円

積水ハウスの配当金は右肩上がりに推移しています。

当期の配当金は、結果的に『1円』の増配になりそうです。

『結果的に』といったのは、もともと積水ハウスの配当金計画は、年間『86円』でした。

それが、9月10日に減額修正され82円になったためです。

なので、減額を嫌気され、9月10日以降はじりじり株価は下がっていますが、買い戻しの影響もあり、株価は年初来-13%といったところです。

配当利回り

銘柄スカウターより引用

配当利回りは、2020年12月下旬時点では、4%くらいです。

前期の配当利回り実績は、3.97%なので前期と同じくらいです。

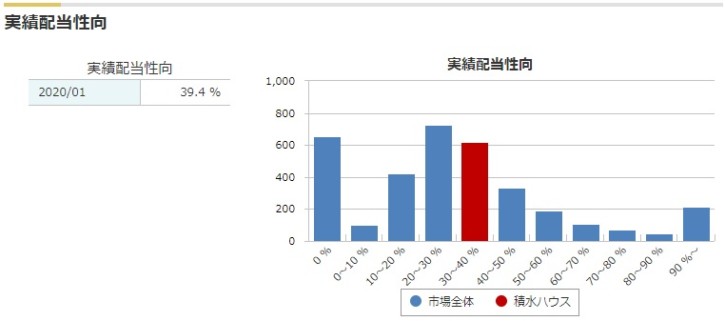

配当性向

銘柄スカウターより引用

株主還元

- 平均配当性向40%以上

- 自己株式取得

積水ハウスは、株主還元として、『平均配当性向40%以上』、『自己株式取得』を掲げています。

前期の配当性向は39.4%でした。

当期の配当性向は、1株利益が167.2円で82円の配当なので、計算すると約49%になりそうです。

配当金推移でお見せした、2021年、2022年の計画をみると、今後は、計画通りにいけば増配してくれるという事になりそうです。

積水ハウスの財務

kabutanより引用

財務

- 自己資本比率 49.4%

- 自己資本 約1兆2788億円

- 剰余金 約8054億円

- 有利子負債倍率 0.45

自己資本比率も高く、剰余金も増えています。

借金も少ないので優良財務と言えるでしょう!

積水ハウスのまとめ

ホームページより引用

積水ハウス【まとめ】

- 高級戸建て中心の住宅トップメーカー

- 大きく4つの事業で売上をあげている

- 業績はそこまで落ちていない

- 結果的に増配

- 財務も問題ナシ

住宅トップメーカーの積水ハウスを解説しました。

コロナショックでもなんとか耐えている印象です。

株主還元についても前向きな姿勢があり、高配当好きとしては買い増ししていきたい銘柄でした(^^)

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。