この記事を動画でご覧になりたい方は、下記をご覧ください(^^)

高配当が好きな私は日々、企業の分析を行っています(^^)

今回は、点火プラグ、センサーの世界最大手の『日本特殊陶業』について解説したいと思います(^^)

日本特殊陶業は、飛行機や自動車のスパークプラグにおいて世界シェア1位を誇ります。

利回りも高く業績推移にも好感がもてましたので、紹介したいと思います(^^)

直近の決算の内容を解説してから、私独自の『タグの10箇条』で高配当投資における日本特殊陶業を点数化してみたいと思います(^^)

日本特殊陶業について知らない人や、株を購入しようかと思っている人の参考になれば幸いです(^^)

タグの10箇条についての内容を詳しくご覧になりたい人は下記からご覧ください(^^)

-

-

高配当投資で押えておきたい項目を10箇条で紹介!

動画でご覧になりたい方は、下記をご覧ください(^^) 配当所得は現物の不動産投資とは違い、完全な不労所得です(^^) そんな配当所得に魅力を感じている人も多いのではないでしょうか。 &n …

続きを見る

日本特殊陶業の企業分析

企業概要

- 森村グループのセラミック総合メーカー

- 自動車部品、セラミック製品の製造販売

- 次世代自動車、医療分野(呼吸器系領域)の新分野を開拓中

- 日本MDM【7600】を持ち分法適用会社に持つ

- 2019年森村グループ4社(ノリタケカンパニー、TOTO、日本ガイシ、日本特殊陶業)による個体酸化物形燃料電池(SOFC)開発の合弁会社『森村SOFCテクノロジー』を設立

日本特殊陶業は、愛知県名古屋市に本社を置き、ノリタケカンパニーや、TOTO、日本ガイシと同じ森村グループです。

『NGK』ブランドのスパークプラグ・車載用酸素センサーは世界トップであり、そのほかの製品も世界トップクラスを誇ります。

グローバルビジネスを展開しており、世界の21カ国に広がり、海外拠点は46もあるという事です。(2021年3月現在)

日本特殊陶業の業績

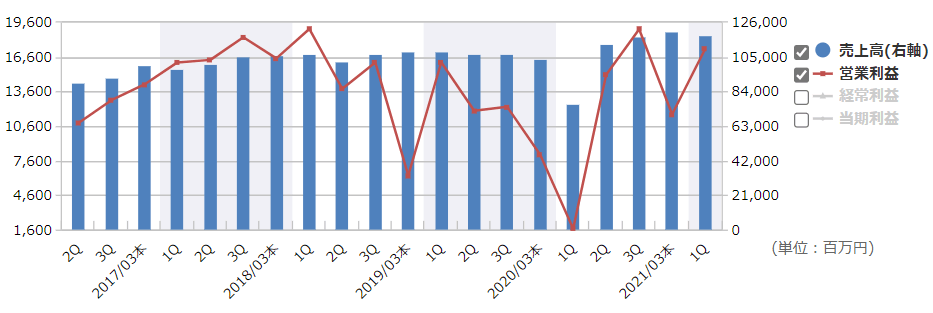

四半期の業績推移

銘柄スカウターより引用

四半期ごとの売上高と営業利益のグラフです。

日本特殊陶業の事業基盤でもある自動車業界における新車販売は、前年同期からの反動もあり、前年同期比で増加しているものの、車載向け半導体の供給不足といったマイナス要因が今後、どのような形で影響を与えてくるか注視する必要があります。

kabutanより引用

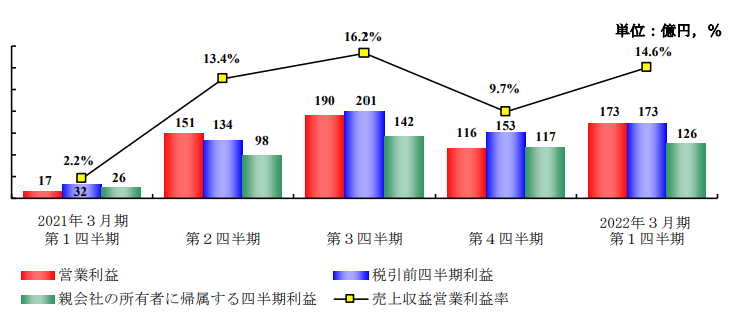

第1四半期の業績は、前期比で、売上高は54.6%の増加、営業益は10倍、経常益は5.4倍、最終益も4.8倍という素晴らしい結果になりました。

決算短信より引用

前期の第1四半期とグラフで比較すると当期の第1四半期は業績が良くなっているのは明らかです。

ただ、最近ニュースでも言われているように、半導体の供給が追い付かなくなり、国内の新車販売において納期が通常よりも長くなっているということもあります。

半導体の供給不足や、原材料価格の高騰も見られ、利益に関しても影響を与えています。

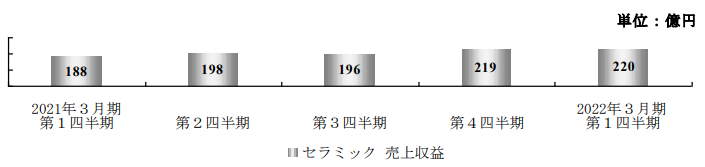

決算短信より引用

セラミック事業については、出荷は回復基調で、半導体製造装置用部品については、半導体需要の増加により販売も堅調に推移しています。

グラフでみてもわかる通り、着実に成長しています。

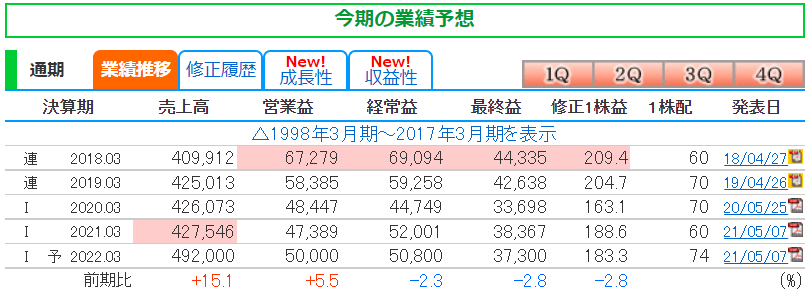

通期の業績推移

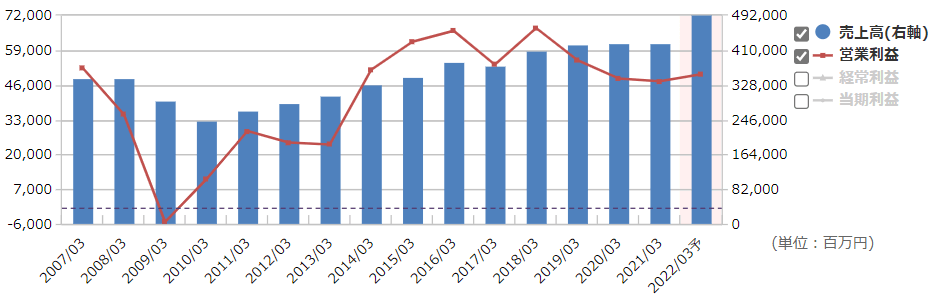

銘柄スカウターより引用

通期の売上高と営業利益のグラフです。

売上高は伸びてきていましたが、営業利益が下落基調でした。

当期はさらに売上高を伸ばし、営業利益も改善していくという予想をたてています。

kabutanより引用

業績予想は、前期比で売上高は15.1%の増加、営業益は5.5%の増加、経常益、最終益は3%弱の減少を予想しています。

売上高や営業益が増加しているのに、最終益が減少してしまう理由を決算説明会資料から読み解くと、自動車生産は回復を見込むけれども、半導体不足による減産のリスクがあること、世界的な海上輸送や航空輸送の急増により、輸送単価が急騰していること、スパークプラグなどのに使用する白金軽金属の価格が高騰しているという要因があげられます。

日本特殊陶業の株価と配当

日本特殊陶業の株価

kabutanより引用

2021年8月13日時点での月足チャートです。

株価としては軟調傾向になっています。

コロナショック時は1249円まで下落しましたが、直近は7月の1559円で下げ止まっています。

日本特殊陶業の配当

銘柄スカウターより引用

ポイント

- 2021年度 60円

- 2022年度 74円(予測)

2021年度の配当金は、減配をおこない、年間60円でした。

2022年度は、前期比で年間14円増配し、中間は37円、期末37円の合計74円を予測しています。

前期は減配もありましたが、右肩上がりの配当金とも言えそうです。

利回り

銘柄スカウターより引用

利回り

- 2021年度 3.66%

- 2022年度 4.5%前後

2021年度の配当利回りは、3.66%でした。

2022年度はいまのところ、4.3%前後となっています。

4%を超えていれば充分高配当と言えます(^^)

配当性向

銘柄スカウターより引用

配当性向

- 2021年度 31.8%

- 2022年度 40.3%前後

2021年度の配当性向は、31%くらいでした。

2022年度は1株配当が74円で、1株利益が183.3円を想定しているので、計算すると配当性向は、40.3%くらいになりそうです。

決算説明会資料より引用

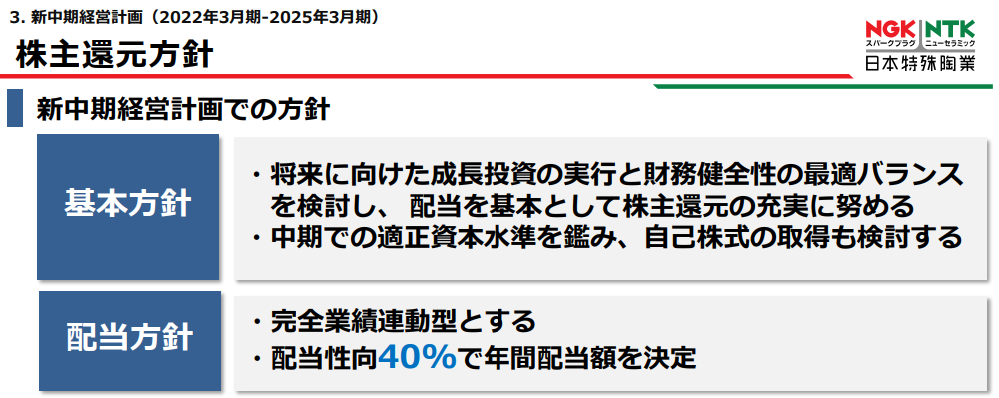

2022年3月期から始まる、新中期経営計画において自己株式取得の方針を掲げています。

また、配当方針については業績連動型となり、配当性向40%で年間配当を決定とすることが発表されています。

なので、業績が悪くなれば減配し、業績好調であれば配当性向40%を上限に増配するということになります。

ちょうど当期の配当性向は40%で増配という、良いほうのかたちになりました。

このような企業の方針がありますので、投資判断のひとつになりそうです。

日本特殊陶業のキャッシュフローと財務

kabutanより引用

決算短信より引用

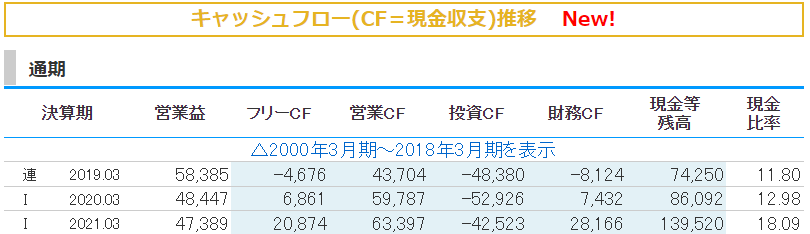

上段は1年間のキャッシュフローで、下段は第1四半期のキャッシュフロー状況です。

営業キャッシュフローは、通期を通してプラスであり、今回の第1四半期でもプラスとなっており、しっかりと稼げています。

投資キャッシュフローは、通期を通しても、今回の第1四半期でもマイナス計上となっており、設備投資などで稼ぐ力をより強くしようとしているのがわかります。

財務キャッシュフローは、通期を通すとプラス計上となっており、資金調達をしていました。今回の第1四半期ではマイナス計上となっており、借金を返済しているのがわかります。今回の第1四半期は業績の数字が良かったので、借金返済というところでしょうか。

kabutanより引用

自己資本比率は、59.4%と前期末よりも上昇しています。2019年の自己資本比率は63.4%あり、2013年には過去最高の72%という時代がありました。そこから考えると自己資本比率は少しずつ落ちてきています。

利益剰余金は、2010年以降毎年増え続けていました。稼いだお金を会社にしっかりと貯められています。

有利子負債は、0.4倍と借金は少ないです。ただ、2013年には0.09倍とさらに少ない状態でしたが、そこから比較すると現状の0.4倍は少しずつ増えているといえます。

全体的には問題ない財務状況だと思います(^^)

タグの10箇条で分析した結果

合計得点

- 77点

私の高配当投資の観点からすると、現状の日本特殊陶業は、77点でした。

点数を落としてしまった項目はなく、全体的に平均以上の得点となりました。

現時点でも、売上高、PBR、配当利回りについては、私の考える高配当株としても満点の状態です。

利益率10%以上は高収益率企業ではありますが、直近では下がってきているので今後にも注目です。

また、自己資本比率が及第点とは言え、減少傾向なのが気になりました。

日本特殊陶業のまとめ

ホームページより引用

【まとめ】

- 森村グループのセラミック総合メーカー

- 自動車部品、セラミック製品の製造販売

- 2022年3月期第1四半期は前期比でV字回復

- 財務的には現状、特に問題なし

- 半導体不足や原材料の高騰に注意が必要

日本特殊陶業ついて解説しました(^^)

投資判断に関わる情報として、日本特殊陶業は過去の一部取引において競争法違反の疑いがあるとして海外の当局による調査を受けているということです。

このことについて、将来発生する可能性がある和解金等の損失見込み額を費用計上しています。引当金の残高は第1四半期会計期末において3億8700万円ということでした。

このような情報も知ったうえで投資するかしないかの判断をされる人もいるのでお知らせしておきます。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。