高配当が好きな私は日々、企業の分析を行っています(^^)

今回は、『ティ・エス テック』について解説したいと思います(^^)

ティ・エス テックは、医療も手掛ける、ホンダ系4輪、2輪車向けシート部品大手です。

主力顧客のホンダの生産回復が追い風となつつあります。

株価純資産倍率(PBR)は、1倍を切っており、割安ですが、早期に1倍を達成させるための政策を計画しています。

安定的な配当や株主優待も魅力であり、長期保有が前提の方には特にご紹介したい銘柄です(^^)

ティ・エス テックの株を購入しようかと思っている人の参考になれば幸いです。

タグの10箇条についての内容を詳しくご覧になりたい人は下記からご覧ください(^^)

-

-

高配当投資で押えておきたい項目を10箇条で紹介!

動画でご覧になりたい方は、下記をご覧ください(^^) 配当所得は現物の不動産投資とは違い、完全な不労所得です(^^) そんな配当所得に魅力を感じている人も多いのではないでしょうか。 &n …

続きを見る

ティ・エス テックの特徴

企業の特徴

- 製品提供

- 戦略的ビジョン

- 技術革新

- 国際展開

- 業務提携

ティ・エス テックは、主に四輪・二輪車のシートや樹脂部品を製造・販売し、『フィット』をはじめ『ステップワゴン』『NSX』等、ホンダ車の約60%にシートを供給し、ホンダグループへの売上は90%以上の特徴があります。

全体の車室空間コーディネートの「カーインテリアメーカー」を目指しています。

2019年にIoT技術を取り入れた「愛されるシート」を開発し、2020年には次世代タッチスイッチの共同開発を実施しています。

北米、中国、東南アジアに生産体制を確立し、14か国で活動をおこなっています。

2022年にアルプスアルパインと、次世代車室内空間の開発においての業務提携をおこなっています。

ティ・エス テックの業績

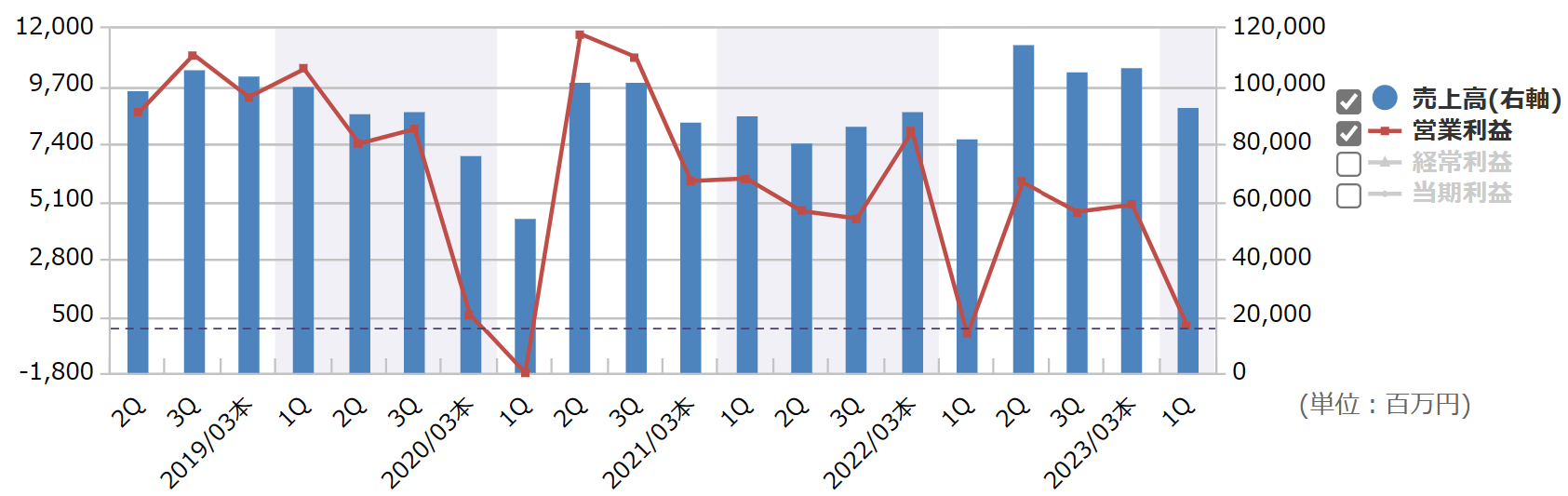

四半期の業績推移

銘柄スカウターより引用

四半期ごとの売上高と営業利益のグラフです。

コロナショック時に落としてしまった業績は、徐々に回復しているように見えます。

ただ、営業利益面は減少傾向のようにも見えます。

前期の第1四半期は赤字になってしまいましたが、当期の第1四半期は黒字転換をしていそうです。

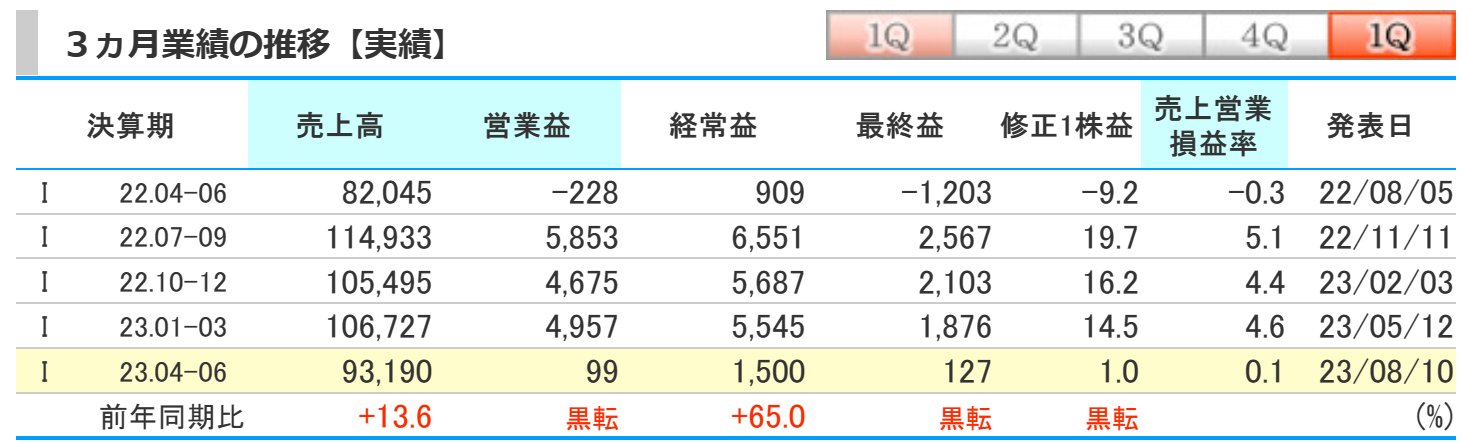

2024年度第1四半期の結果

kabutanより引用

2024年第1四半期の業績は、前期比で売上高は13.6%の増加、営業利益は黒字転換、経常利益は65%の増加、最終利益は黒字転換となりました。

2023年4月1日~6月30日の期間の売上は931億9000万円で、前年同期比13.6%の増加になりました。

中国での減産影響はありましたが、米州での部品供給不足の解消と為替効果が増収に寄与しました。

営業利益は9900万円で、前年同期に比べ3億2700万円の増益でした。

諸経費の増加はありましたが、増収効果により利益は増加しました。

四半期利益は1億2700万円で、前年同期に比べ13億3100万円の増益という結果でした。

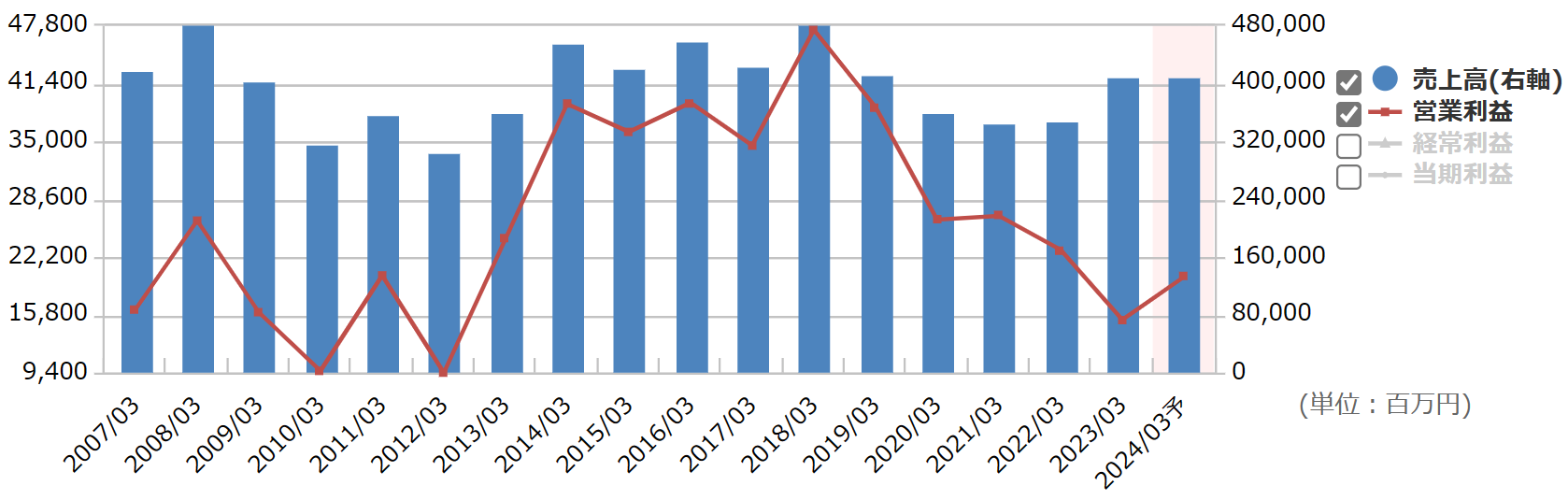

通期の業績推移

銘柄スカウターより引用

通期の売上高と営業利益のグラフです。

2018年度のピークからすると業績を落としていますが、直近の業績低迷からは脱却していきそうな業績予想をしています。

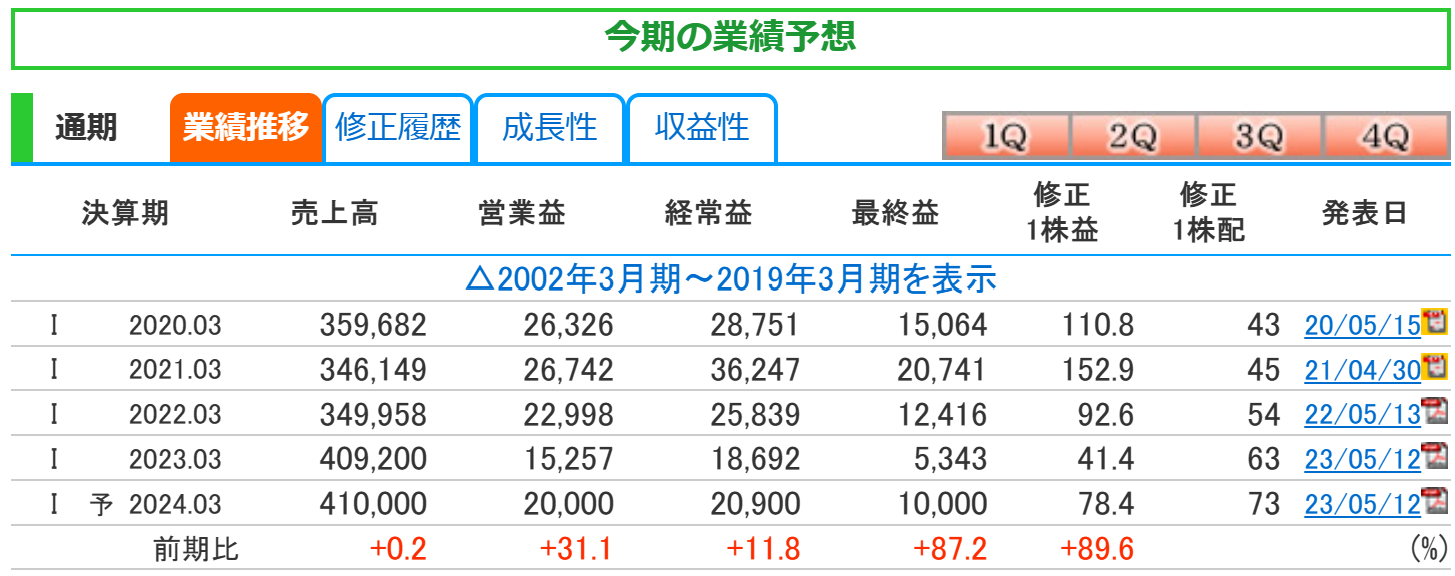

kabutanより引用

通期の業績予想は、前期比で売上高は0.2%の増加、営業利益は31.1%の増加、経常利益は11.8%の増加、最終利益は87.2%の増加を予想しています。

売上高は微増ながら、増益を予想しています。

第1四半期の決算を終えても、主要客先からの受注動向及び為替動向を考慮した結果、2023年5月12日公表の連結業績予想を変更していません。

ティ・エス テックの株価と配当

ティ・エス テックの株価

kabutanより引用

2023年10月22日時点での過去10年間の月足チャートです。

2013年以前は500円前後の株価でしたが、2013年を境に急上昇し、株価の高値は2018年の2605円となっています。

ここ5年間は、1000円~2000円の間を行き来しているような株価になっています。

株価純資産倍率(PBR)は、0.69倍と、指標的には割安になっています。

株価純資産倍率が1倍を割っているということは、株価が安すぎて、時価総額が企業の純資産よりも低い状態にあります。

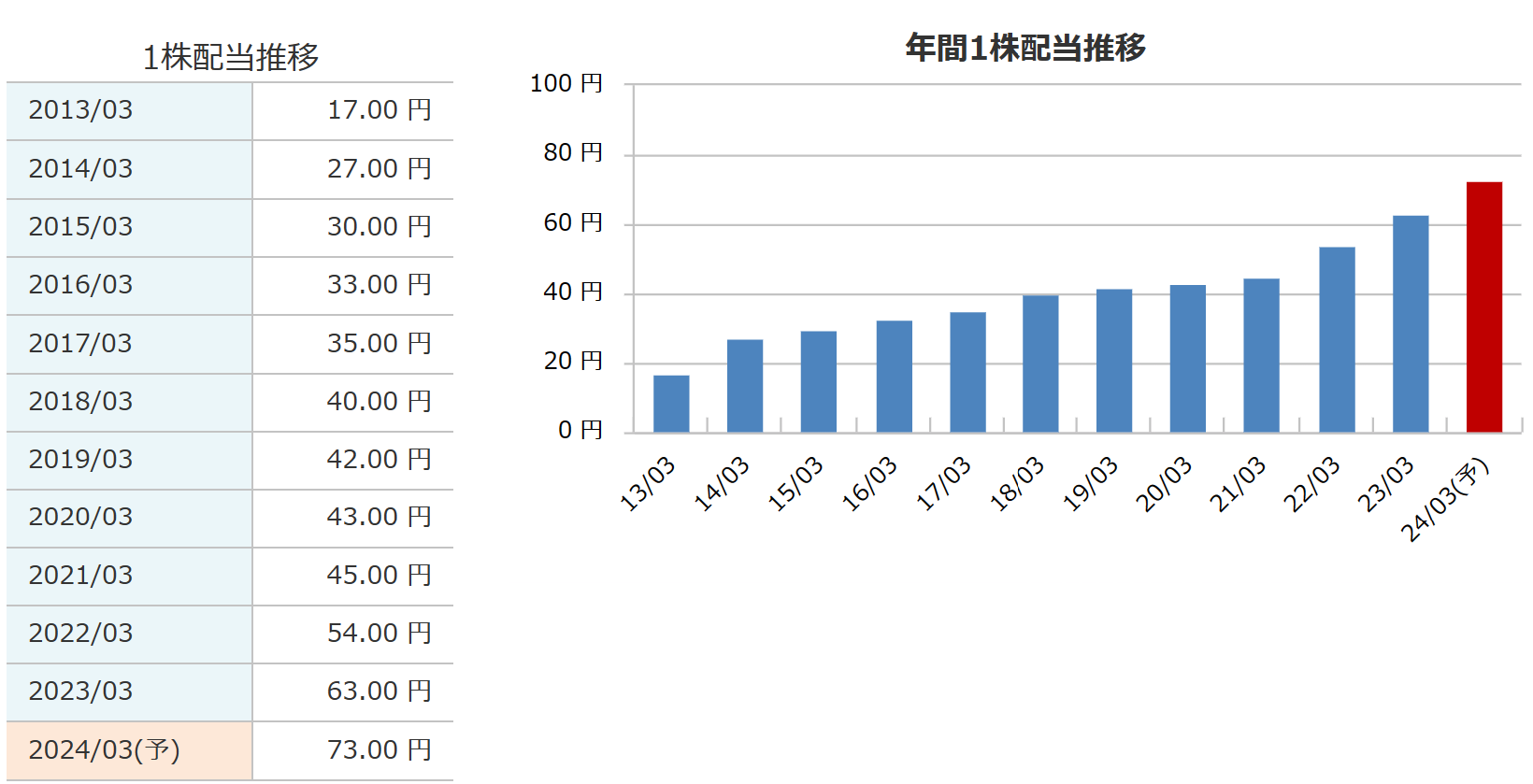

ティ・エス テックの配当

銘柄スカウターより引用

配当金についてです。

2024年度は、中間35円、期末38円の合計73円を予測しています。

2013年以降、毎年増配をおこなっています。

配当金推移を見ると、配当金は右肩上がりに増加しており、業績の良さが伺えます。

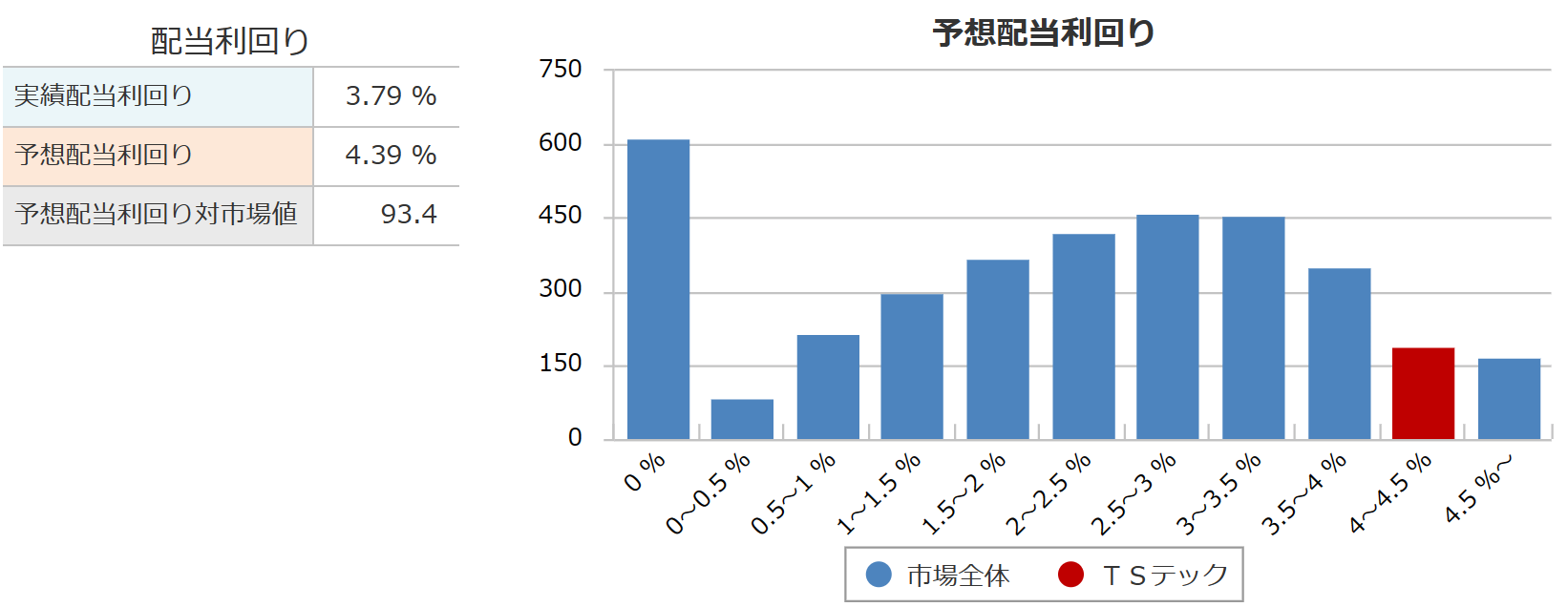

利回り

銘柄スカウターより引用

配当利回りについてです。

2024年度はいまのところ、4.39%となっています。

配当利回りの数字だけを見ると高配当になっています。

ただ、次にご紹介する、配当性向が高くなっているので、配当利回りだけで購入するのではなく、全体的に検討していただければと思います(^^)

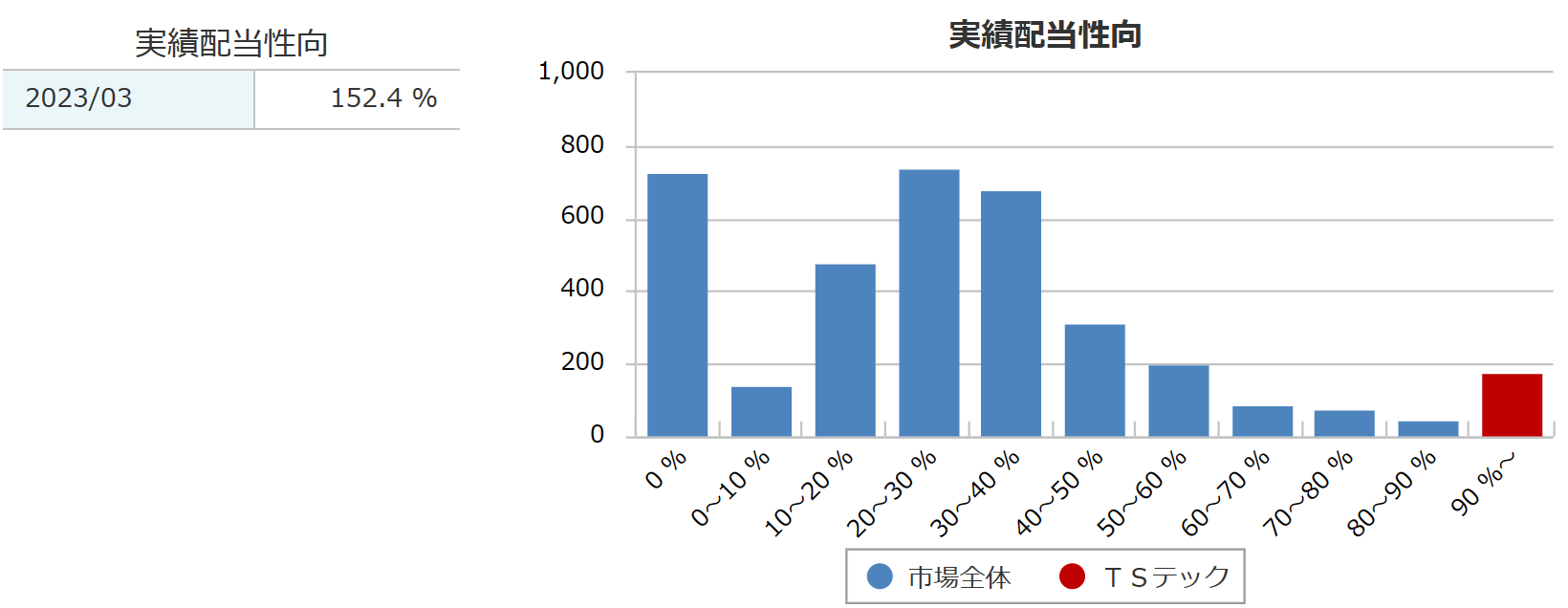

配当性向

銘柄スカウターより引用

配当性向についてです。

2023年度の配当性向は、152%でした。

100%を越えてるので、2023年度は、稼いだ以上の配当を出したということになります。

2024年度は1株配当が73円で、1株利益が78.4円を想定しているので、計算すると配当性向は、93.1%くらいになりそうです。

前期よりも配当性向は下がる予想ですが、稼いだ金額の93%が配当金に回る想定になります。

連続増配はしていますが、ギリギリのラインで配当をおこなっているとも考えられます。

ティ・エス テックの株主優待

ホームページより引用

株主優待についてです。

毎年3月31日現在の株主名簿に記載された、100株以上保有の株主を対象に、保有数と継続保有期間に応じてグルメ優待券に交換できるポイントを付与しています。

100株でも3年間保有すれば、1500円分のクオカードがもらえるので、長期保有が前提であれば、総配当利回りはさらに増加しますね(^^)

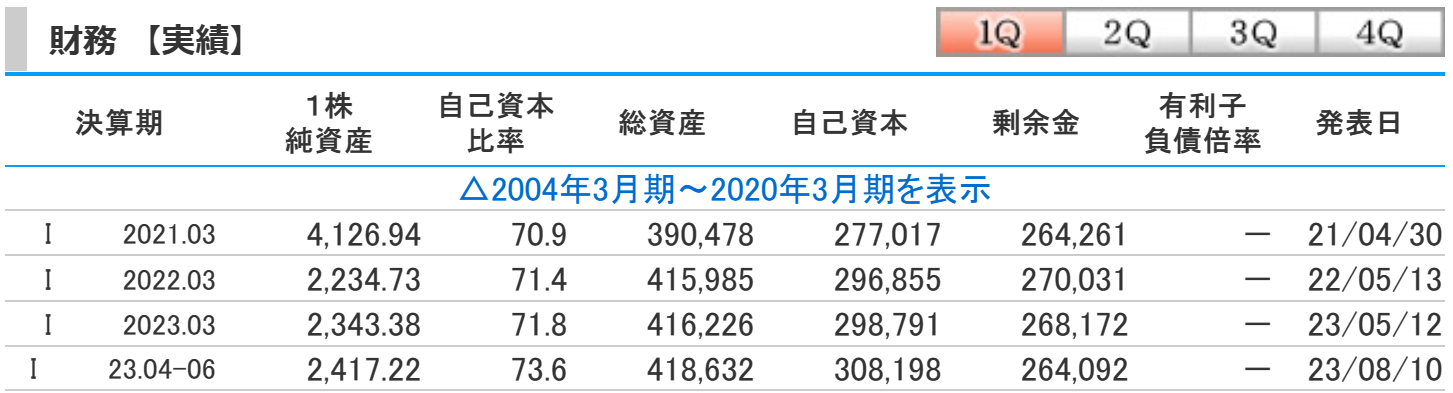

ティ・エス テックの財務

kabutanより引用

自己資本比率は2010年前後は50%前後でしたが、徐々に増加し、2019年以降、70%台の自己資本比率となっています。

利益剰余金は、前期は減少してしまいましたが、全体的に右肩上がりで利益が残っている状態を維持していました。

有利子負債はなく財務的にはとても安定していると感じます。

ティ・エス テックのまとめ

ホームページより引用

【まとめ】

- ホンダ系4輪シート部品大手

- 2024年3月期第1四半期は、黒字浮上で着地

- 2024年3月期は増収増益予想

- 財務安定の指標的には割安な高配当株!

ティ・エス テックについて解説しました(^^)

事業柄、ホンダ【7267】の影響を大きく受けやすい銘柄ですが、ホンダの業績予想は好調で、ティ・エステックも波に乗っていけそうな気もしますね(^^)

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。