- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

機械業界について、ざっくりとお話しします

- 北米向けの需要が堅調で、「脱・中国」の動きが進行中

- 米バイデン政権のインフラ法により、1兆ドル規模の公共投資が油圧ショベルの需要を急増させた

- 資源価格の高騰で鉱山機械(マイニング機械)の販売も好調

- 2015年に北米向け出荷が19%だったが、2022年には30.1%に上昇

- インフレ圧力はあるが、北米の需要は高い水準を維持

- 日立建機は米州向け売上高が伸長、小型機械を扱うクボタも製造拠点を拡大

- 中国市場は不動産市況の低迷で需要が大幅に減少

- コマツの中国市場売上高は2010年度の21%から2023年度には2%に減少

建設機械業界は、北米向けの需要が堅調であり、「脱・中国」の動きが進んでいます

特に、米バイデン政権の超党派インフラ法による1兆ドル規模の公共投資が、道路や橋梁プロジェクトの増加により油圧ショベルの需要を急増させています

また、資源価格の高騰により、鉱山機械(マイニング機械)の販売も好調です

日本建設機械工業会によると、北米向けの出荷金額は2015年の19%から2022年には30.1%に増加しました

インフレ圧力が続くものの、北米の需要は引き続き高い水準を維持しています

一方で、中国市場は不動産市況の低迷による経済停滞の影響で需要が大幅に減少しています

例えば、コマツの中国市場における売上高はかつてグループ全体の21%を占めていましたが、2023年度にはわずか2%にまで減少しました

このように、かつて中国関連銘柄とされていた企業も、実態にそぐわなくなっています

1、コマツの企業概要

企業の特徴

- 世界第2位の建設機械メーカーで、油圧ショベルやブルドーザ、ホイールローダーなどを製造・販売

- 鉱山機械、フォークリフト、林業用機械、環境リサイクル機械なども手がける

- 車両の位置や稼働状況を遠隔で把握できる「KOMTRAX」システムを標準装備

- IoTを活用したスマートコンストラクション技術を推進し、ICT建設機械の開発に注力

- 2021年にはNTTドコモやソニーなどとデジタルソリューション開発で合弁契約を締結

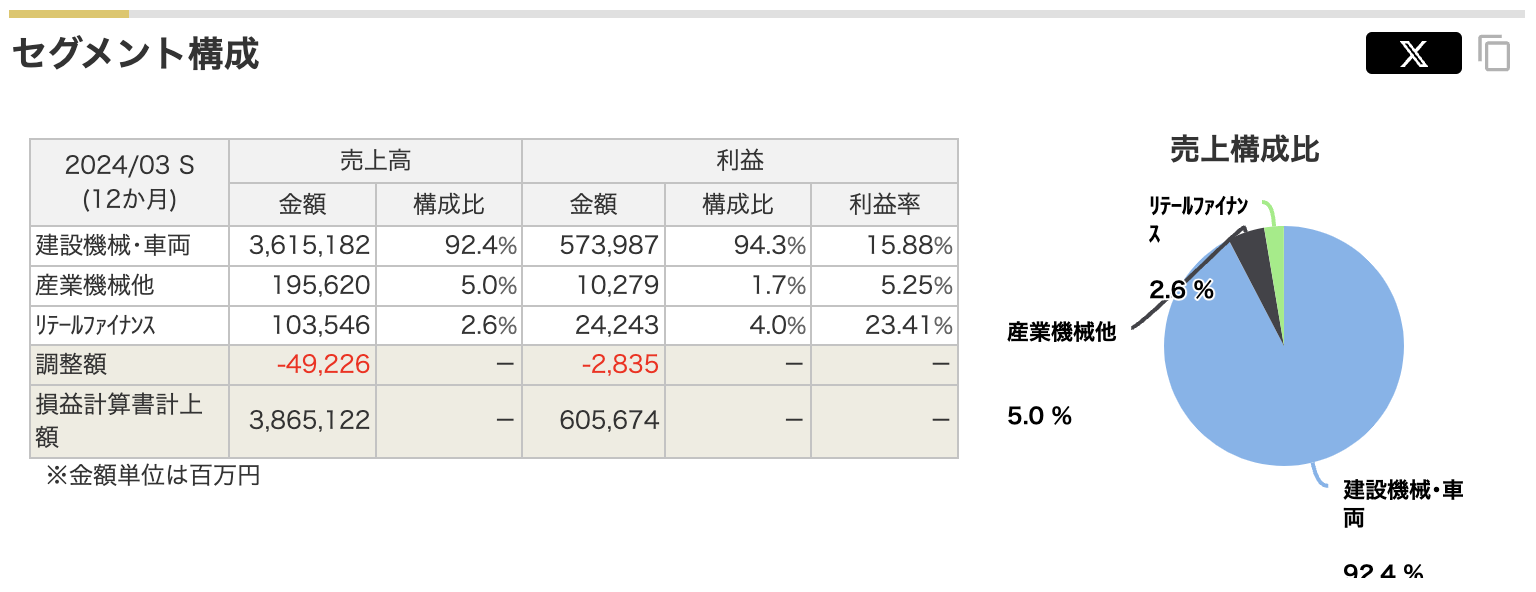

2024年3月期時点でのコマツのセグメント構成について解説します

- 建設機械・車両セグメント:

- 売上高:3兆6,151億円(全体の92.4%)

- 利益:5,739億円(利益率15.88%)

- 主要な収益源となっており、コマツの事業の大部分を占めています

このセグメントでは、建設機械やブルドーザー、ショベルなどの車両が含まれ、世界的なインフラ需要に対応しています

高い利益率からも、非常に収益性が高いことがわかります

- 産業機械その他セグメント:

- 売上高:1,956億円(全体の5.0%)

- 利益:102億円(利益率5.25%)

- 構成比は低いものの、産業機械やその他の機器を提供するセグメントです

利益率は建設機械に比べて低めですが、コマツの事業多様性を支えています

- リテールファイナンスセグメント:

- 売上高:1,035億円(全体の2.6%)

- 利益:242億円(利益率23.41%)

- 構成比は少ないですが、非常に高い利益率を誇ります

リテールファイナンスは、主にコマツの機械購入者向けのファイナンスサービスを提供しており、機械販売をサポートする重要な部門です

- 調整額:

- 売上高:-492億円

- 利益:-283億円

- 各セグメント間の内部取引などの調整を反映したものです

全体として、コマツは主力の「建設機械・車両」セグメントを軸に、高い収益性を持ちつつ、ファイナンス事業を通じて機械販売を支える構造となっています

2、決算概要

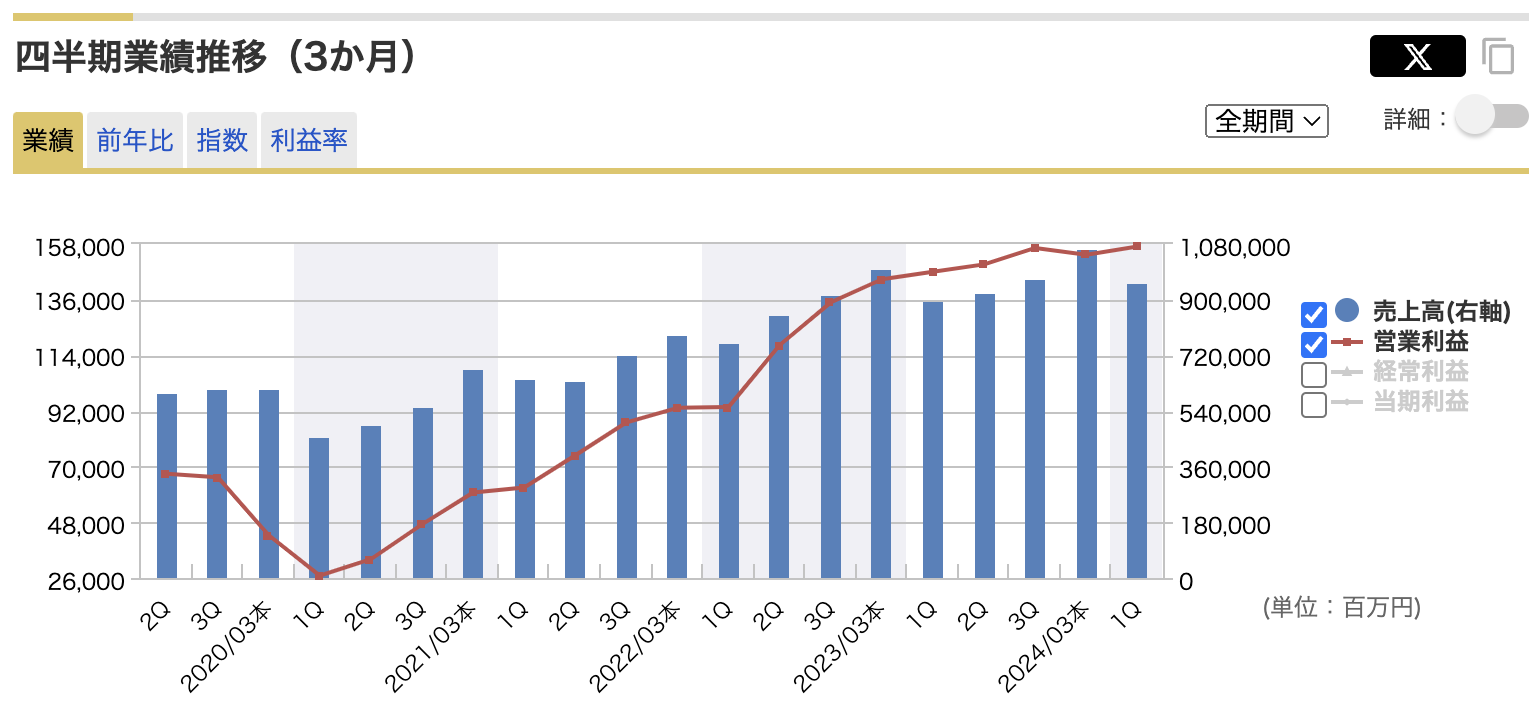

四半期の業績推移

- 売上高の安定した成長:

- 売上高は過去数四半期にわたって着実に増加しています

特に2022年以降、売上高が急速に増加しており、1兆円を超える水準を維持しています - 2023年3月期以降の売上高は特に高く、増加が顕著です

- 売上高は過去数四半期にわたって着実に増加しています

- 営業利益の上昇:

- 営業利益は、売上高の増加に伴い上昇しています

特に2022年以降、営業利益は安定して高水準を保っています - 四半期ごとに営業利益が順調に推移していることから、コマツの利益率も改善していることが伺えます

- 営業利益は、売上高の増加に伴い上昇しています

- 安定したパフォーマンス:

- 売上高と営業利益の両方が過去数四半期にわたって安定しており、特に最近の四半期では大きな変動が見られず、堅調なビジネスパフォーマンスを示しています

全体として、コマツの業績は安定して成長しており、売上高と利益率の両方で強いパフォーマンスを見せています

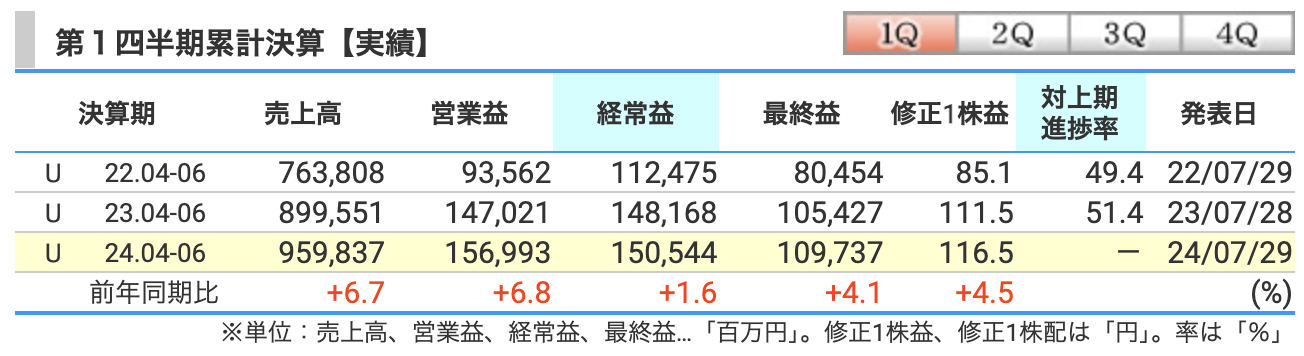

コマツの2024年第1四半期(4-6月)の業績について

- 売上高:前年同期比 +6.7%増加の9,598億円

- 営業利益:前年同期比 +6.8%増加の1,570億円

営業利益率は16.4%で、前年から0.1ポイント上昇 - 純利益:前年同期比 +4.1%増加の1,097億円

各セグメントの業績

- 建設機械・車両:

- 売上高は前年同期比 +5.6%増加の8,943億円

- セグメント利益は +2.8%増加の1,423億円

- リテールファイナンス:

- 売上高は前年同期比 +33.2%増加の305億円

- セグメント利益は前年同期比 +20.4%増加の76億円

- 産業機械:

- 売上高は前年同期比 +12.6%増加の455億円

- セグメント利益は前年同期比 +160.9%増加の50億円

各セグメントで、販売価格の改善や為替の影響が、業績拡大に貢献しています

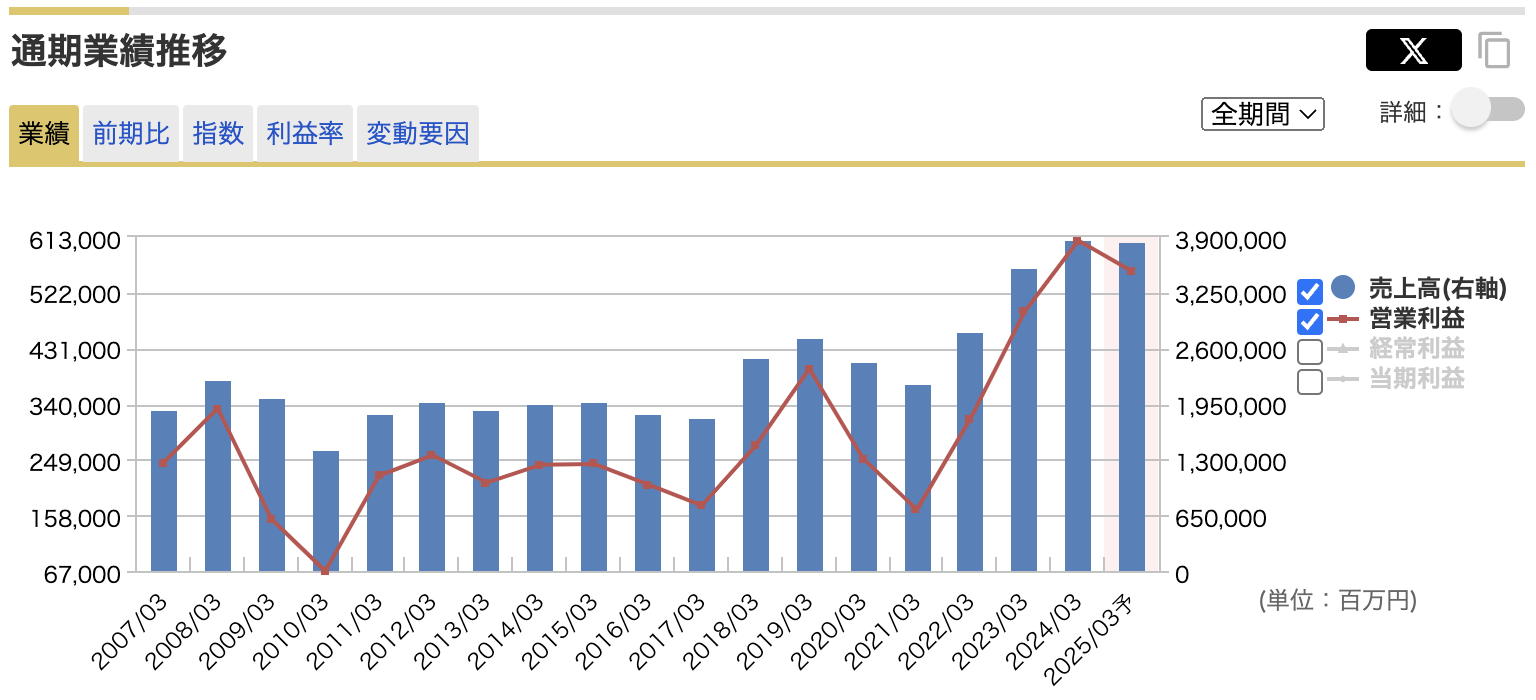

通期の業績推移

コマツの通期業績グラフを基に以下のポイントを解説します

- 売上高の推移:

- 売上高は、2021年以降、上昇傾向にあります

特に、2023年度以降の売上高は順調に増加し、2025年3月期には3兆8,610億円に達する予想です - この増加傾向は、主に世界的なインフラ需要や鉱業機械の需要増が影響している可能性があります

- 売上高は、2021年以降、上昇傾向にあります

- 営業利益の推移:

- 営業利益は、売上高の増加に伴い増加していますが、2021年3月期に底をむかえた後、上昇してきています

2024年3月期には過去最高を叩き出し、2025年3月期も高水準が続くと予想されています - 営業利益の変動は、コスト管理や製品販売の利益率に影響されている可能性があります

- 営業利益は、売上高の増加に伴い増加していますが、2021年3月期に底をむかえた後、上昇してきています

- 全体的な傾向:

- コマツは、2020年、21年の世界的な経済不況から回復し、売上高および利益の両方で成長を遂げていることが確認できます

特に鉱業機械や建設機械の需要に支えられた売上高増加が、全体の業績を押し上げています

- コマツは、2020年、21年の世界的な経済不況から回復し、売上高および利益の両方で成長を遂げていることが確認できます

このように、コマツは堅調な売上高の成長を見せており、利益率の変動はあるものの、全体として堅実な成長が続いています

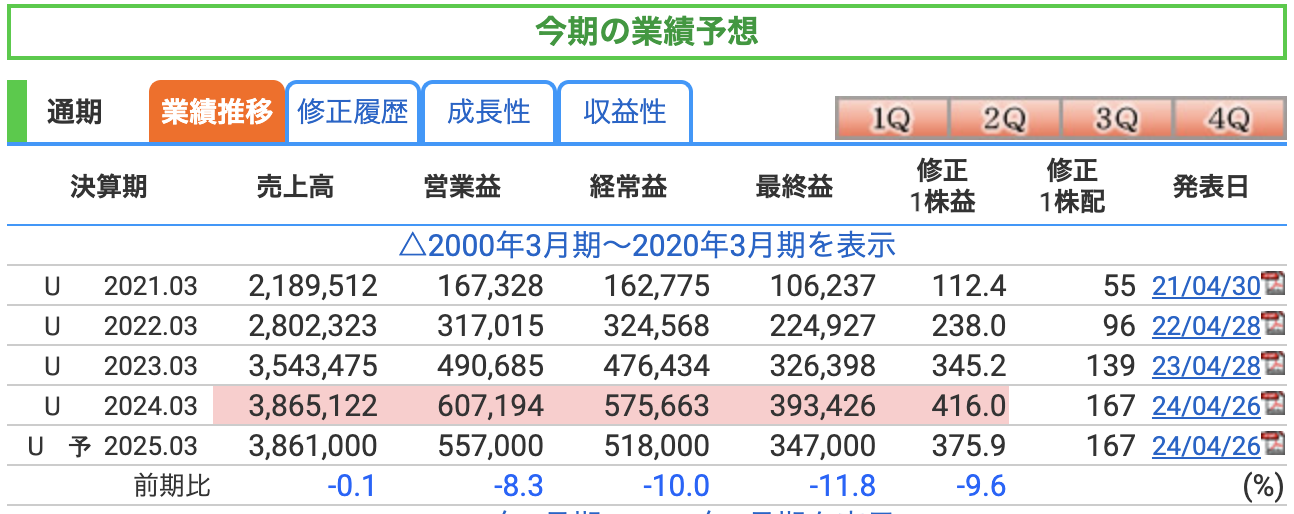

コマツの通期業績について解説します

売上高

- 2023年3月期の売上高は3兆5,434億円でしたが、2024年3月期には3兆8,651億円と大幅に増加し、約9.1%の成長を見せています

- 2025年3月期の予測では3兆8,610億円となり、わずかに減少する見込みです(前年比-0.1%)

営業利益

- 2023年3月期の営業利益は4,906億円でしたが、2024年3月期には6,071億円と約23.7%の大幅な増加がありました

- 2025年3月期には5,570億円と減少する見込みです(前年比-8.3%)

経常利益

- 経常利益も同様に2023年3月期は4,764億円で、2024年3月期には5,756億円と大幅に増加しますが、2025年3月期には5,180億円に減少が予想されています

最終利益(純利益)

- 最終利益は2023年3月期が3,263億円で、2024年3月期には3,934億円と増加していますが、2025年3月期には3,470億円に減少する見込みです(前年比-11.8%)。

修正1株益(EPS)

- EPS(1株当たりの利益)は2023年の345.2円から、2024年には416.0円へと上昇しています

2025年には375.9円と再び減少する予想です

配当

- 1株当たりの配当は2023年が139円、2024年が167円、2025年も同額の167円が予想されています

全体評価

- コマツは2024年にかけて非常に好調な成長を見せており、売上高、利益ともに順調に増加しています

2025年にかけては若干の減少が見込まれており、成長が一段落する可能性があります

それでも、堅調な業績が続くと予測されており、配当も高水準が維持される見込みです

3、株価と配当

株価

2024年9月28日時点でのコマツの株価、PER、PBR、配当利回りについて解説します。

株価

- 株価は4,084円です。これは前日比で65円、1.62%上昇しています。

コマツの株価チャートを見てみると、以下の特徴が見られます:

- 長期的なトレンド: 株価は過去数年間でかなりの上下を繰り返しています

特に2023年の前半から2024年の初頭にかけて、株価は高値をつけた後、一時的に下落し、最近の安値をつけました - 高値と安値: 過去一年間の最高値は5,131円(2023年7月17日)、そして安値は3,324円(2024年8月5日)でした

最近の株価は、最高値からやや下がった水準に位置しており、反発の兆しを見せています

株価の背景と要因

コマツの株価は、国内外の建設機械需要や経済状況に大きく左右されます

特に鉱業や建設業界の需要が増加している時期には、コマツの業績も良くなり、それに伴って株価も上昇する傾向にあります

- 世界的なインフラ投資: 世界的にインフラ投資が増えている中で、コマツの建設機械に対する需要が増えており、それが株価を押し上げる要因となっています

特に、新興国やアジア市場での需要が強いです - 技術革新: コマツは、IoT(モノのインターネット)やスマートコンストラクションなどの新技術を積極的に取り入れています

この技術革新が投資家にとって魅力的であり、株価の上昇要因となっています - 原材料コストと為替リスク: コマツは製造業であるため、原材料コスト(特に鉄鋼や燃料コスト)や為替変動の影響を受けます

円安が進行すると輸出にはプラスの影響を与えますが、原材料の輸入コストも上がるため、株価に影響を与えます

結論

現時点でのコマツの株価は、4,084円であり、過去の高値からはやや下がった水準にありますが、回復基調にあります。PERや配当利回りも魅力的な水準にあるため、投資家にとっては収益性の高い銘柄と見られる一方、世界経済や原材料コスト、為替リスクの影響も引き続き注意が必要です。

PER(株価収益率)

- **PER(株価収益率)**は10.9倍です

PERは株価が1株当たり利益の何倍になっているかを示す指標で、一般的にPERが高いと株価が割高である可能性があり、低いと割安と見られます

コマツのPERが10.9倍ということは、比較的安定した収益を上げていることが分かります

PBR(株価純資産倍率)

- **PBR(株価純資産倍率)**は1.19倍です

PBRは株価が1株当たり純資産の何倍で取引されているかを示します

1倍が基準となり、1倍以上であれば純資産に対して株価が割高、1倍以下であれば割安と見なされます

1.19倍という数値は、コマツの株価が純資産に対してやや高い水準にあることを示していますが、特に大きな割高感はありません

配当利回り

- 配当利回りは4.09%です

コマツの配当利回りは4.09%と高めの水準であり、安定した配当を行っていることが評価されていると言えます

一般的に高配当と言われる水準ですが、少し前までは4.5%を超える利回りの時もあったので、

それと比べると低くなってきたと感じます

まとめ

- コマツの株価は4,084円であり、PERは10.9倍、PBRは1.19倍、配当利回りは4.09%です

これらの指標を見る限り、株価はやや割高な水準であるものの、配当利回りが高く、安定した収益と配当を見込める銘柄と言えるでしょう

配当

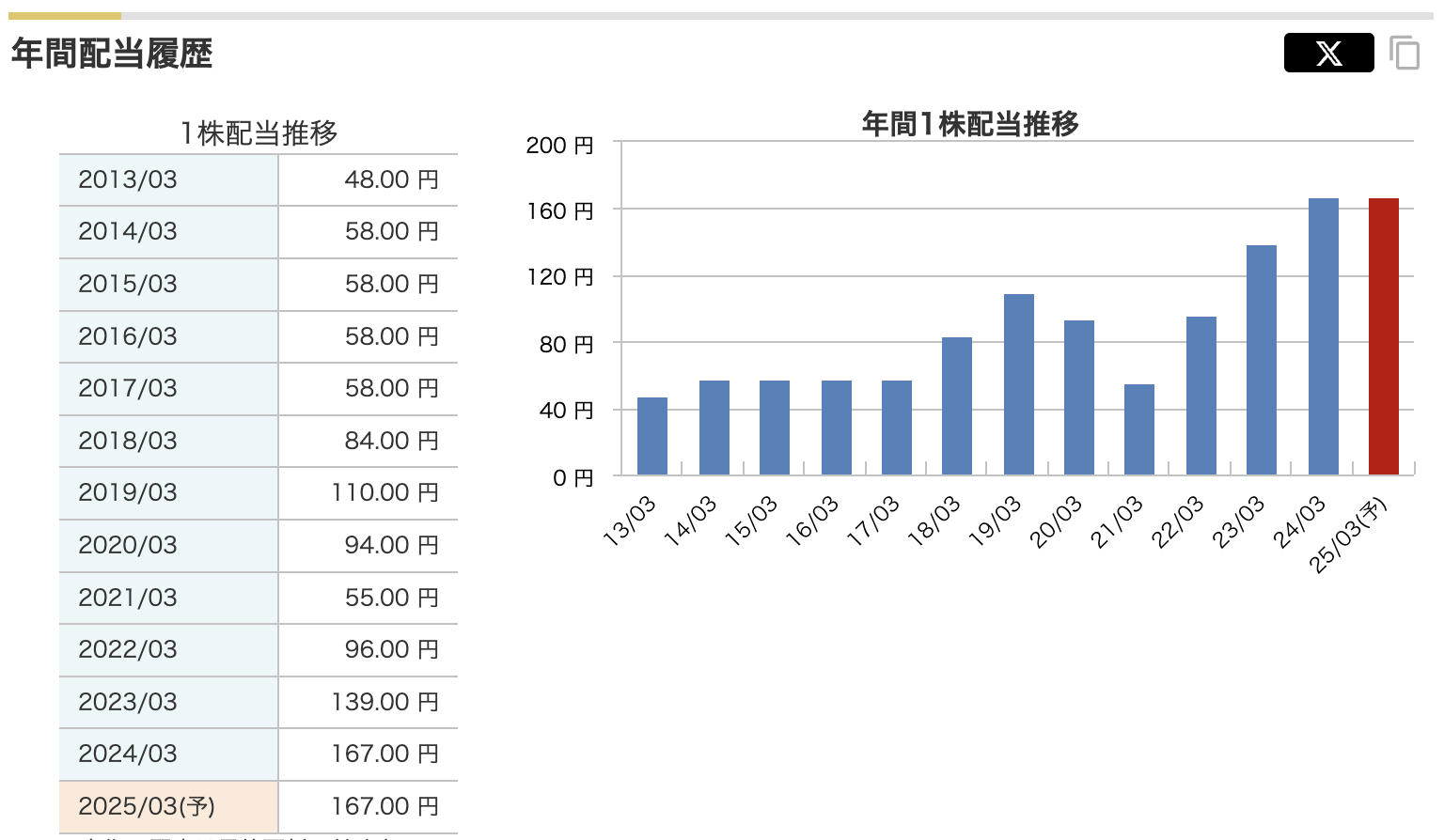

コマツの配当金推移についてです

結論を先に申し上げると、

結論

コマツの配当金推移は、業績に応じた柔軟な対応を取りつつ、長期的には増配を維持する方針が感じられます

現在の配当水準(167円)は過去最高水準であり、2025年もその水準が維持される予定です

詳細についてお話しします

配当金推移の概要

コマツの配当金は、過去10年以上の間で増減を繰り返してきましたが、全体的には上昇傾向にあります

以下に主なポイントをまとめます

- 安定した配当(2013年~2017年)

- 2013年から2017年までは、年間配当金が安定しており、48円から58円の間で推移しています

2018年までは比較的安定した水準で推移し、特に大きな増減は見られませんでした

- 2013年から2017年までは、年間配当金が安定しており、48円から58円の間で推移しています

- 増配の開始(2018年~2019年)

- 2018年には84円に増配され、その後2019年には110円まで増加しました

この時期、業績が好調であったことが影響し、株主還元の一環として配当が増加しました

- 2018年には84円に増配され、その後2019年には110円まで増加しました

- コロナ禍の影響(2020年~2021年)

- 2020年には配当が94円に減少し、2021年にはさらに55円まで減少しました

この減少は、コロナ禍による経済状況の悪化や不確実性が影響していると考えられます

この期間は、グローバルな経済の停滞とともに、建設機械の需要も落ち込みました

- 2020年には配当が94円に減少し、2021年にはさらに55円まで減少しました

- 回復期の増配(2022年~2023年)

- 2022年以降、業績の回復に伴い、配当金も増加傾向に戻り、2022年には96円、2023年には139円に増配されました

経済の回復とともに、コマツの事業環境も改善し、株主への利益還元も強化された時期です

- 2022年以降、業績の回復に伴い、配当金も増加傾向に戻り、2022年には96円、2023年には139円に増配されました

- 高い水準での維持(2024年以降)

- 2024年には167円まで増配され、2025年の予想では同じく167円を維持する見込みです

安定した業績とキャッシュフローを確保し、配当を安定させていることを示しています

- 2024年には167円まで増配され、2025年の予想では同じく167円を維持する見込みです

配当方針の推測

この配当推移を見る限り、コマツは景気の影響を受けやすい業種であるものの、長期的には増配を目指す姿勢を見せています

景気の回復期には増配し、景気が悪化した際には減配する柔軟な対応を取っていますが、全体的な増配基調が確認できるため、投資家にとっても魅力的な配当銘柄と言えます

結論

コマツの配当金推移は、業績に応じた柔軟な対応を取りつつ、長期的には増配を維持する方針が感じられます

現在の配当水準(167円)は過去最高水準であり、2025年もその水準が維持される予定です

4、株主優待

ホームページより引用

コマツの株主優待について説明します

2025年のコマツは、株主に対して感謝の意を示すため、オリジナルミニチュア「D85MS-15」対人地雷除去機の模型を優待品として提供しています

このミニチュアは、実際に地雷を破砕処理する対人地雷除去機をモデルにしたものです

特に、日本地雷処理を支援する会(JMAS)と提携し、カンボジアでの地雷処理活動や道路整備、小学校の建設などに貢献していることが背景にあります

毎年もらえる商品は毎年1機種ずつリリースして、シリーズ化されています

ただ、300株以上かつ、3年以上保有の株主に限定されています

この株主優待は、コマツの社会貢献活動に基づくものであり、単なる物品提供に留まらず、株主に企業の社会的な取り組みを知ってもらう機会にもなっています

5、財務

コマツの財務状況について解説します

1株純資産:

- 2022年から2024年にかけて、1株あたりの純資産が増加しています

2022年の2,361円から2024年には3,206円と、資産が順調に拡大しています

自己資本比率:

- 自己資本比率は51.4%から2024年には53.8%に上昇しており、自己資本の割合が強化されています

自己資本比率が高いほど、企業は安定した財務基盤を持つとされています

総資産と自己資本:

- 総資産も増加傾向にあり、2022年の4兆3,475億円から2024年には5兆6,366億円と大幅に拡大しています

自己資本も増加しており、2022年の2兆2,325億円から2024年には3兆335億円に達しています

剰余金:

- 剰余金も着実に増加しており、2022年には1兆9,504億円だったものが2024年には2兆4,159億円になっています

これは、企業の利益の蓄積が順調に進んでいることを示しています

有利子負債倍率:

- 有利子負債倍率は0.45倍から2024年には0.42倍に低下しており、負債に対するリスクは減少しています

財務健全性が強化されていることを示しています

全体として、コマツは安定した財務基盤を築いており、自己資本の増加、負債比率の低下が目立ち、成長を続けていると言えます

6、コマツのまとめ

企業概要

- コマツ(Komatsu) は世界第2位の総合建設機械メーカーであり、油圧ショベルやホイールローダー、ブルドーザなどの建設機械や鉱山機械の製造・販売を行っています

加えて、フォークリフトや林業機械、環境リサイクル機械、産業機械、物流機械なども手掛けています - IoT技術を駆使した「スマートコンストラクション」や機械稼働管理システム「KOMTRAX」など、デジタル技術を活用した製品・サービスにも注力しています

四半期業績の推移

- コマツの四半期業績グラフでは、売上高が順調に推移しており、2022年3月期以降、営業利益が大幅に回復し、右肩上がりの傾向を示しています

- コロナ禍による一時的な低迷がありましたが、その後の回復力は強く、特に鉱山機械などの需要増が顕著です

セグメント構成

- 主要セグメント は「建設機械・車両」「産業機械その他」「リテールファイナンス」です。

- 建設機械・車両 部門は全売上の92.4%を占め、特に収益性の高い分野となっています

営業利益も高く、収益の中心を担っています - 産業機械その他 は売上の5%を占めており、リテールファイナンスが2.6%です

- 建設機械・車両 部門は全売上の92.4%を占め、特に収益性の高い分野となっています

通期業績の推移

- コマツの通期売上高は年々増加し、2024年3月期には3兆8,651億円に達しました

営業利益も回復し、2024年には6,071億円と好調な結果を示しています - 経常利益や最終利益も上昇しており、安定した成長が続いています

財務状況

- 財務面でも自己資本比率は上昇しており、健全性が高い状態です

2022年の自己資本比率は51.4%で、2024年には53.8%に増加しました

総資産や自己資本も増加しており、剰余金も大幅に増えています - 有利子負債倍率も低下傾向にあり、企業の財務的な安定性が強化されています

配当金推移

- 配当金は増配傾向にあり、2025年3月期には1株あたり167円の配当が予想されています

これは前年の配当と同じ水準で、安定した配当政策が続いています

株主優待

- コマツは株主優待として、オリジナルミニチュア「対人地雷除去機」を贈呈しています

この製品は、地雷除去活動に取り組む車両をモデルにしたミニチュアで、社会貢献活動に結びついたユニークな優待品です

株価と配当利回り

- 2024年9月28日時点の株価は4,084円、PERは10.9倍、PBRは1.19倍、配当利回りは4.09%と比較的高い水準にあります

株価は2023年から順調に回復し、過去最高値に近づいています

全体として、コマツは堅調な業績推移、健全な財務体質、高い株主還元姿勢を示す安定した企業であり、建設機械業界において重要な地位を占めています

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。