- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

海運業界の現状を理解しましょう!

海運業界のプロフィールは次のように解説できます

- 業界の構成:

海運業界は海上での旅客や貨物の輸送を行う企業で構成されており、

日本の大手3社(日本郵船、商船三井、川崎汽船)は、不定期船(バラ積み船)、燃料輸送船(タンカー)、コンテナ船、自動車専用船など、さまざまな船種を扱うフルラインナップのビジネスを展開しています - 特化型企業:

世界的には、デンマークのマースクのように、特定の船種に特化して事業を展開する企業が多く、コンテナ船事業などで専門性を高めています - 市況依存性:

海運業界は市況(市場の状態)によって業績が大きく変動する特性があります

コロナ禍の影響で物流が混乱した際にはコンテナ船の運賃が急騰し、海運業大手は巨額の利益を得ましたが、

コロナ収束後は運賃がコロナ前の水準に戻り、業績も変動しています - 脱炭素の課題:

今後は、環境規制の強化により、二酸化炭素排出量を削減するため、より環境に優しい燃料(LNGやアンモニアなど)への転換が急務となっています

業界全体がこの課題に直面しており、今後の競争力を左右する要素となっています

このように、海運業界は市場の動きに敏感であり、将来の環境対応が重要な要素となる産業です

少し詳しく解説します!

-

-

- コンテナ運賃の急騰とその後の下落:

2021~2022年度にコロナ禍での物流混乱によりコンテナ船運賃が急騰

海運大手は過去最高の利益を享受したが、欧米の景気後退により22年秋以降、運賃はコロナ以前の水準に戻った - 紅海危機による運賃上昇:

2023年、イエメンの武装組織による紅海危機によりスエズ運河の通航が難しくなり、運賃は上昇傾向へ - エネルギー輸送の影響: ウクライナ戦争によってエネルギー輸送のパターンが変わり、ロシア産原油がインドなど遠隔地に輸送されることで輸送距離が延び、需給が引き締まり市況が好調

- ばら積み船の改善:

中国経済の不振で一時的に低迷していたばら積み船の需要も、鉄鋼原料や穀物の輸送量増加で回復 - 脱炭素関連の投資強化:

各社は過去の利益を使い、LNG燃料船やアンモニア燃料船の開発に注力し、脱炭素への取り組みを進めている全体として、海運業界は過去の最高益から減少傾向にあるものの、市況回復により安定した利益を維持しつつ、将来の環境対策への投資を進めている状況です

- コンテナ運賃の急騰とその後の下落:

-

1、商船三井の企業概要

商船三井は日本国内で2位の大手海運会社で、世界的な外航海運会社としてさまざまな海上輸送を手掛けています

企業の特徴

- 海上貨物運送:

商船三井は、ドライバルク船やばら積み船、専用船を使った貨物運送に加え、エネルギー輸送(石油・ガス・LNG)や製品輸送を展開しています

鉄鋼原料、石炭、木材チップなどを運ぶ専用船や、自動車船、フェリー、RORO船(車両専用船)なども運航し、幅広い貨物を取り扱っています - 海洋ビジネス:

浮体式の石油・ガスの生産設備やLNG設備、さらに洋上風力発電に関連するバリューチェーンを提供するなど、エネルギー事業にも力を入れています

また、客船「にっぽん丸」の運航も行っています - 船隊規模:

商船三井は、世界最大級のドライバルク船隊を保有しており、大規模な輸送能力を誇ります - 物流サービス:

物流会社「宇徳」や不動産会社「ダイビル」を子会社として保有し、海運に留まらない幅広いサービスを展開しています - 事業提携・統合:

2017年には日本郵船や川崎汽船とともにコンテナ船事業を統合し、「オーシャン・ネットワーク・エクスプレス(ONE)」を設立しました

また、2022年には宇徳とダイビルを完全子会社化し、2023年には三井海洋開発との資本業務提携を行っています

商船三井は、海運業界において広範な事業を手掛けており、物流やエネルギー、海洋関連ビジネスでも強みを持つ企業です

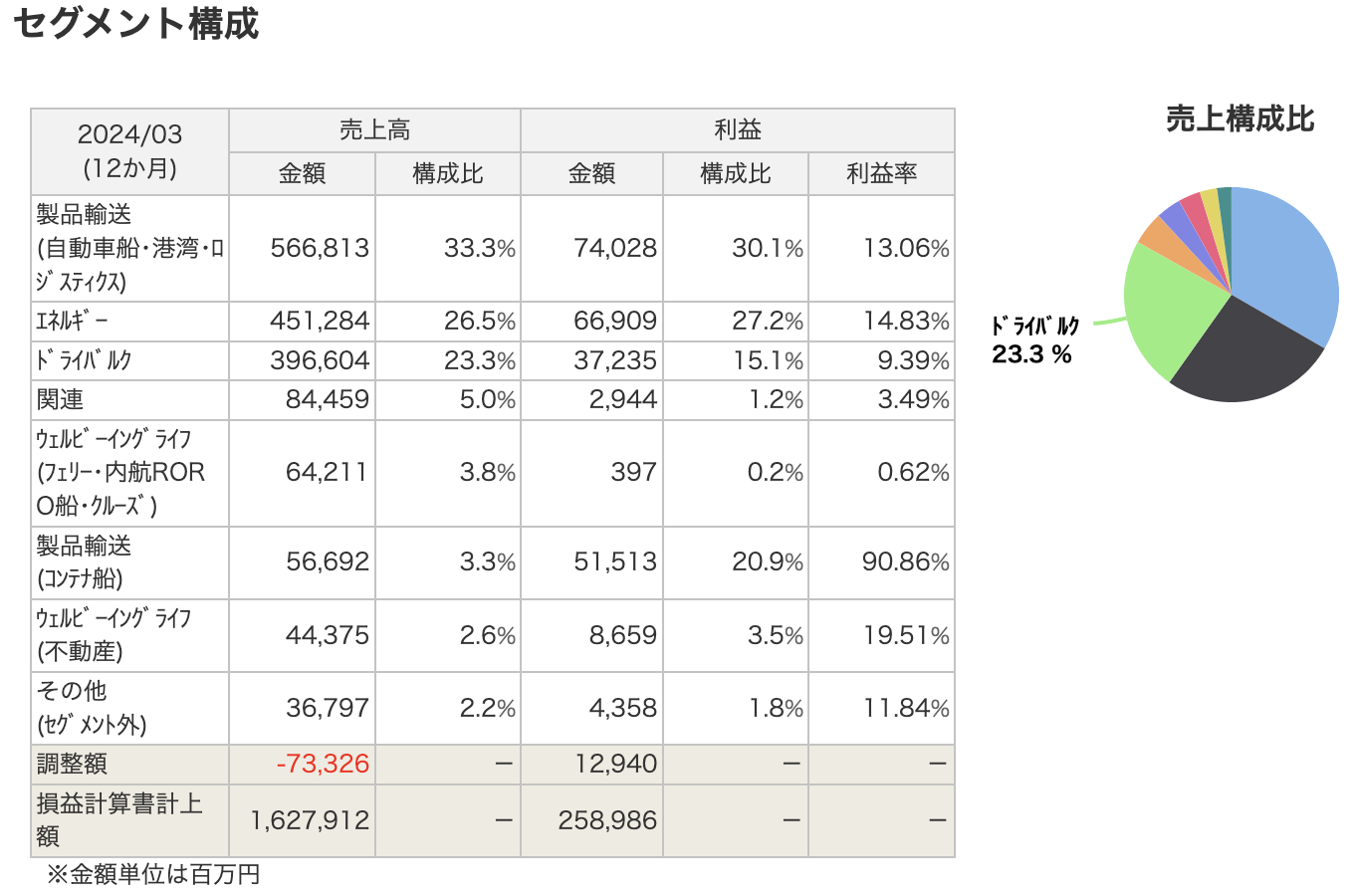

商船三井のセグメント構成について解説します

2024年3月期の業績結果です

- 製品輸送 (自動車船・港湾・ロジスティクス)

- 売上高: 5,668億円 (33.3%)

- 利益: 740億円 (構成比 30.1%)

- 主な事業は自動車輸送や港湾、物流サービスです。利益率は13.06%と高いです

- エネルギー

- 売上高: 4,512億円 (26.5%)

- 利益: 669億円 (構成比 27.2%)

- エネルギー輸送にはタンカーやLNG船などが含まれ、利益率は14.83%です

- ドライバルク

- 売上高: 3,966億円 (23.3%)

- 利益: 372億円 (構成比 15.1%)

- 鉱物や穀物などのバラ積み貨物輸送が主体で、利益率は9.39%です

- 関連事業

- 売上高: 844億円 (5.0%)

- 利益: 29.4億円 (構成比 1.2%)

- 関連事業には不動産や商社事業が含まれています。利益率は3.49%です

- ウェルビーイングライフ (フェリー・内航RORO船・クルーズ)

- 売上高: 642億円 (3.8%)

- 利益: 3.97億円 (構成比 0.2%)

- 利益率は0.62%と比較的低く、事業の中では収益性が低いです

これらのセグメントのうち、製品輸送とエネルギー事業が大きな柱を形成し、特にエネルギー事業では高い利益率が特徴です

また、ドライバルク事業は売上高の約4分の1を占めますが、利益率は比較的低くなっています

2、決算概要

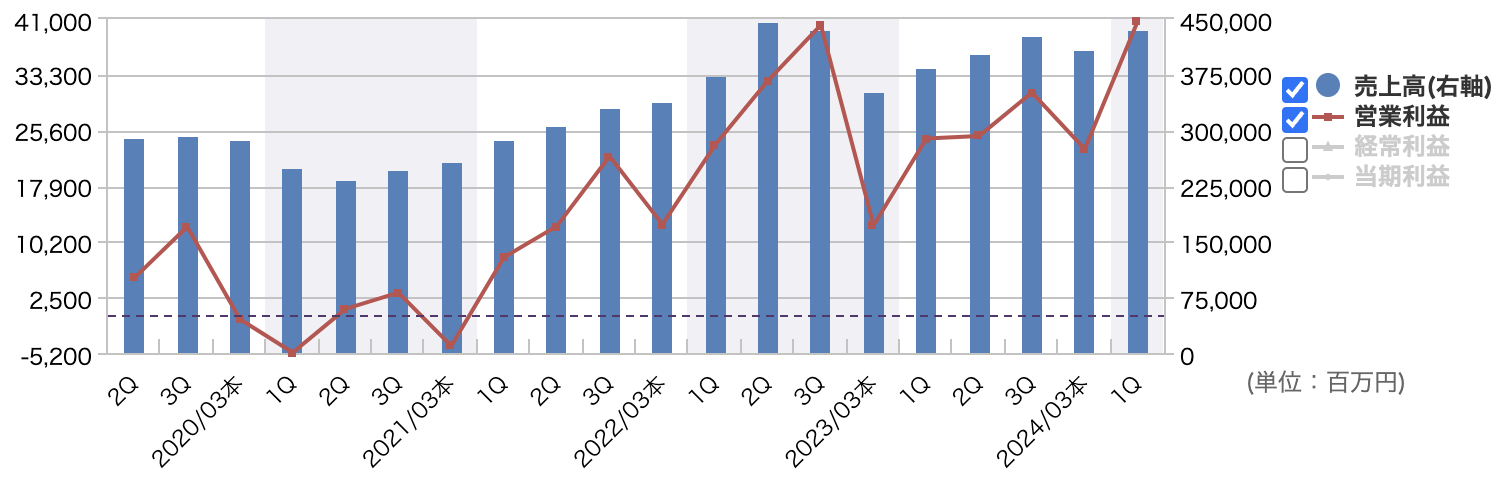

四半期の業績推移

商船三井の四半期業績グラフについて解説します

- 売上高(右軸、青い棒グラフ)は、全体的に安定して推移しており、特に2022年度から2023年度にかけて売上高が順調に増加しています

売上高は四半期ごとに波がありますが、全体的な成長傾向が見られます - 営業利益(左軸、赤い線グラフ)は、2022年度後半に大幅に上昇しており、特に2023年度の3Qでピークに達しています

その後、多少の調整が見られますが、依然として高い水準を維持しています。 - 2022年の初期に一時的な営業利益の低下が見られましたが、一時的な減少であり、その後は急激に回復しています

- 2023年度3Qでの営業利益のピークは、輸送需要の増加や市況の回復が背景にあると推測されますが、その後は若干の減少傾向が見られます

このように、商船三井は売上高・営業利益ともに安定した成長を示しており、市況の変動に対応しつつも堅調な業績を維持していることがわかります

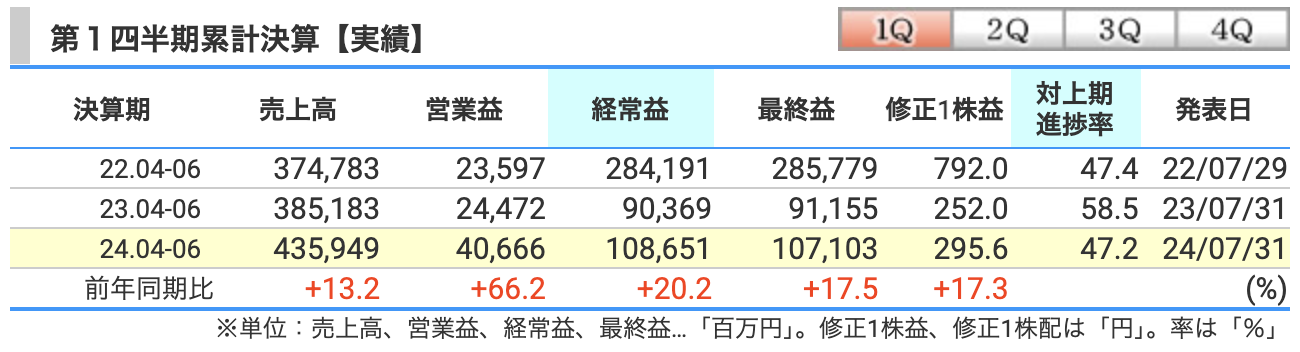

商船三井の第1四半期(4〜6月)の実績です

重要な指標は、売上高、営業益、経常益、最終益です

- 売上高は、前年同期比で13.2%増加し、43,594億円となっています。これは、前年に比べて商船三井の全体的な取引が増加していることを示しています。

- 営業利益は、前年同期比で66.2%増加し、40,666億円に達しています。売上増に伴い、効率的なコスト管理ができていることが反映され、利益率が向上していることを示しています。

- 経常利益は、前年同期比で20.2%増の108,651億円で、金融関連やその他の非営業活動の利益も含めた全体的な利益が堅調に推移していることがわかります。

- 最終利益は、前年同期比17.5%増で107,103億円となっており、純粋な利益が順調に伸びていることを示しています。これによって、商船三井が安定した収益基盤を維持していることが明らかです。

- 修正1株益も前年から増加しており、295.6円となっています。これは、株主にとっても利益が増加していることを意味します。

これらのデータから、商船三井は第1四半期において大きな成長を遂げ、各種指標が前年を大幅に上回っていることが分かります。

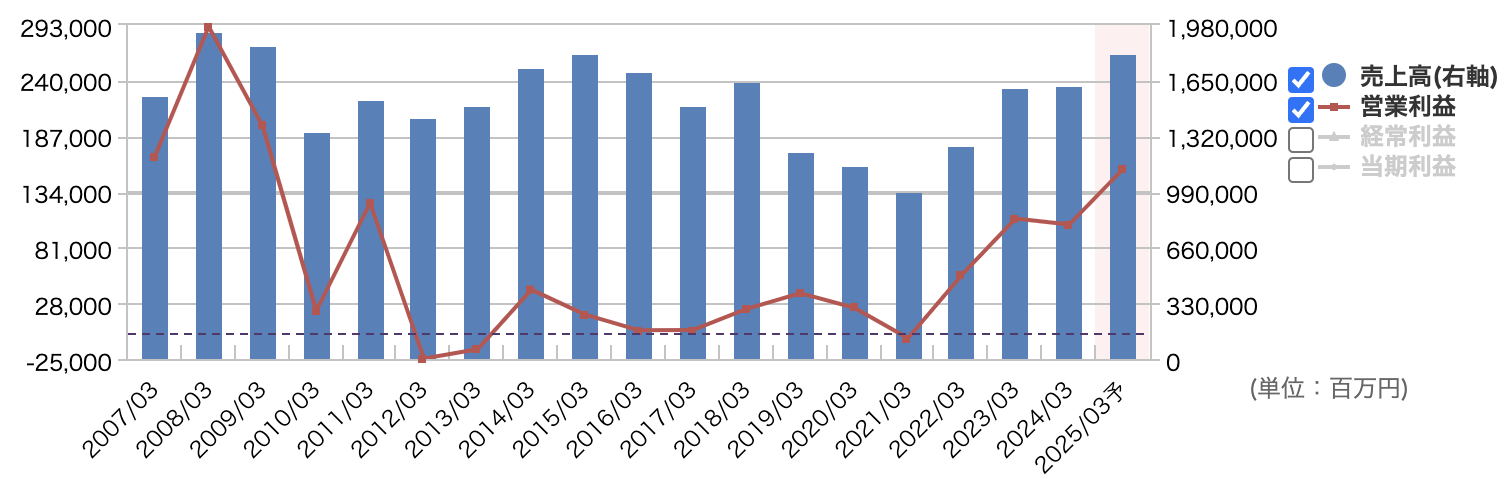

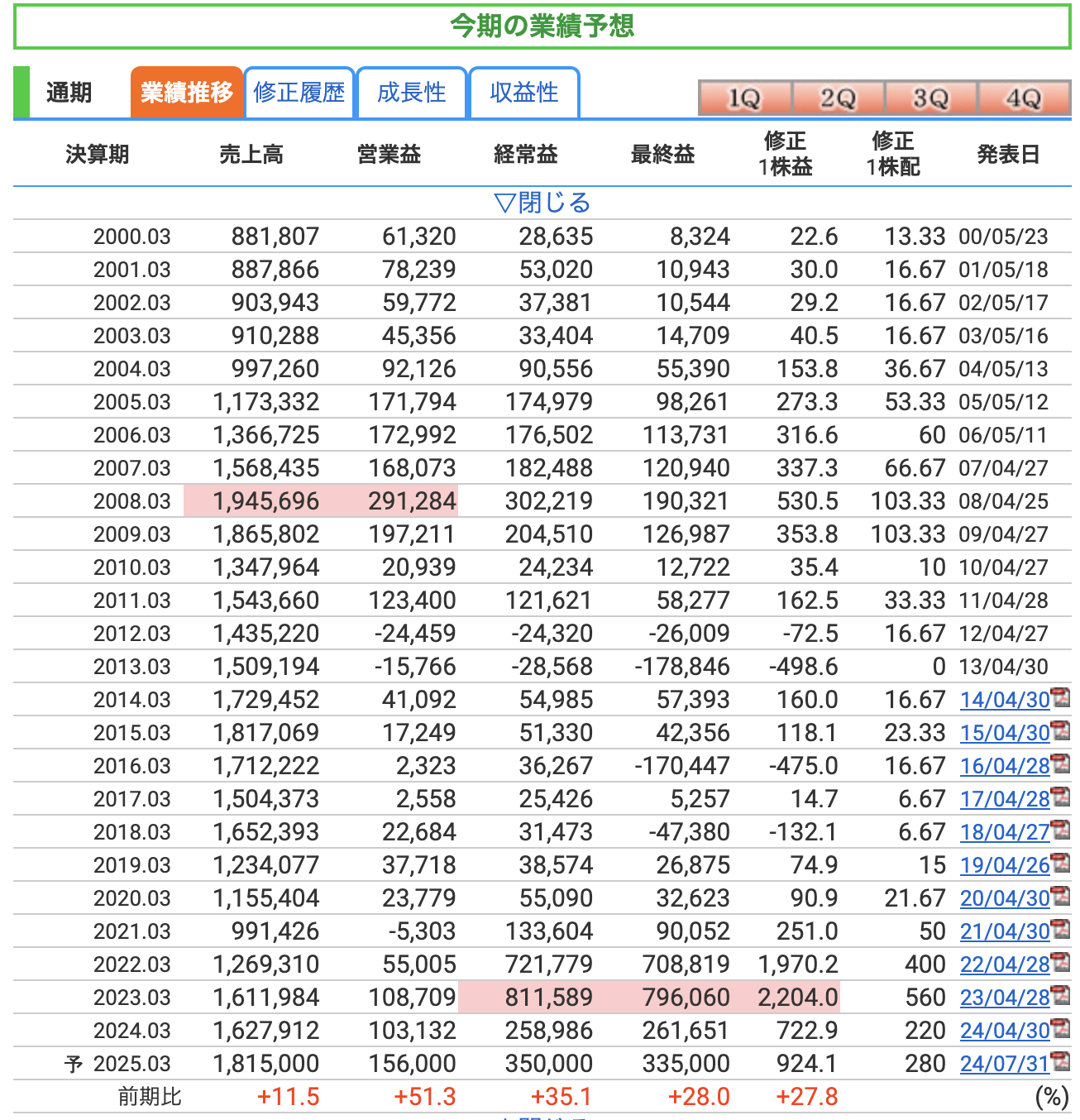

通期の業績推移

商船三井の通期業績グラフを解説します。このグラフは、2007年度から2025年度の予想までの売上高と営業利益の推移を示しています

- 売上高(右軸、青の棒グラフ):

売上高は一貫して増減を繰り返していますが、2018年度以降は増加傾向が顕著です

2023年度には大幅な売上高の伸びが見られ、2024年度・2025年度も引き続き高水準が予想されています

これは、海運市場の需要回復やエネルギー輸送の需要拡大などが影響している可能性があります - 営業利益(左軸、赤の折れ線グラフ):

営業利益は2008年度にピークを迎え、その後大きな減少がありました

特に2010年度から2013年度にかけては低迷期を迎え、赤字に転じた年もあります

しかし、2021年度以降に営業利益が急激に回復し、2023年度以降も高い利益水準が維持されていることがわかります

これには、ウクライナ情勢によるエネルギー輸送需要の変化や、コンテナ運賃の上昇が影響していると考えられます

全体的に見ると、商船三井は一時的な業績低迷を乗り越え、近年は業績が大幅に回復しており、特に売上高と営業利益の両方で堅調な成長を続けています

2025年度も高い業績が予想されており、今後の展望も明るいといえるでしょう

商船三井の過去の業績を振り返ると、2008年まで非常に好調な成長を続けていたことがわかります

特に、2008年3月期には売上高が約1兆9,400億円に達し、営業利益も約2,912億円と非常に高い水準を記録していました

しかし、リーマンショックを含む世界的な金融危機の影響を受け、2009年から2012年にかけて業績は大幅に悪化しました

2012年3月期には営業利益がマイナスとなり、最終損益も約260億円の赤字を記録しました

この時期の低迷は、世界経済の低迷、特に海運業界の需給バランスの崩壊によるものです

その後は赤字も出すこともあり、なかなか安定した業績とはいきませんでした

2017年には、商船三井を含む日本の大手3社(日本郵船、商船三井、川崎汽船)がコンテナ船事業を統合し、「オーシャン・ネットワーク・エクスプレス(ONE)」を設立しました

この統合により、効率化が図られ、業績改善の一因となりました

2020年は新型コロナウイルスのパンデミックが発生し、世界的な物流混乱が起こりました

この影響で、海運市況は一時的に大きく落ち込み、2021年3月期の売上高は1兆円を下回り、営業利益は−53億円にとどまりました

しかし、2022年には物流の混乱が逆に運賃の急騰を引き起こし、業績は劇的に改善しました

2022年3月期には営業利益が約5,500億円、最終利益は約7,088億円となり、当時の過去最高益を記録しました

特にコンテナ船運賃の急騰が業績回復の主な要因となっています

このように、過去には海運業界の低迷により利益が大きく減少した時期がありましたが、直近では世界経済の回復と物流需要の増加に伴い、業績が大きく改善しています

3、株価と配当

株価

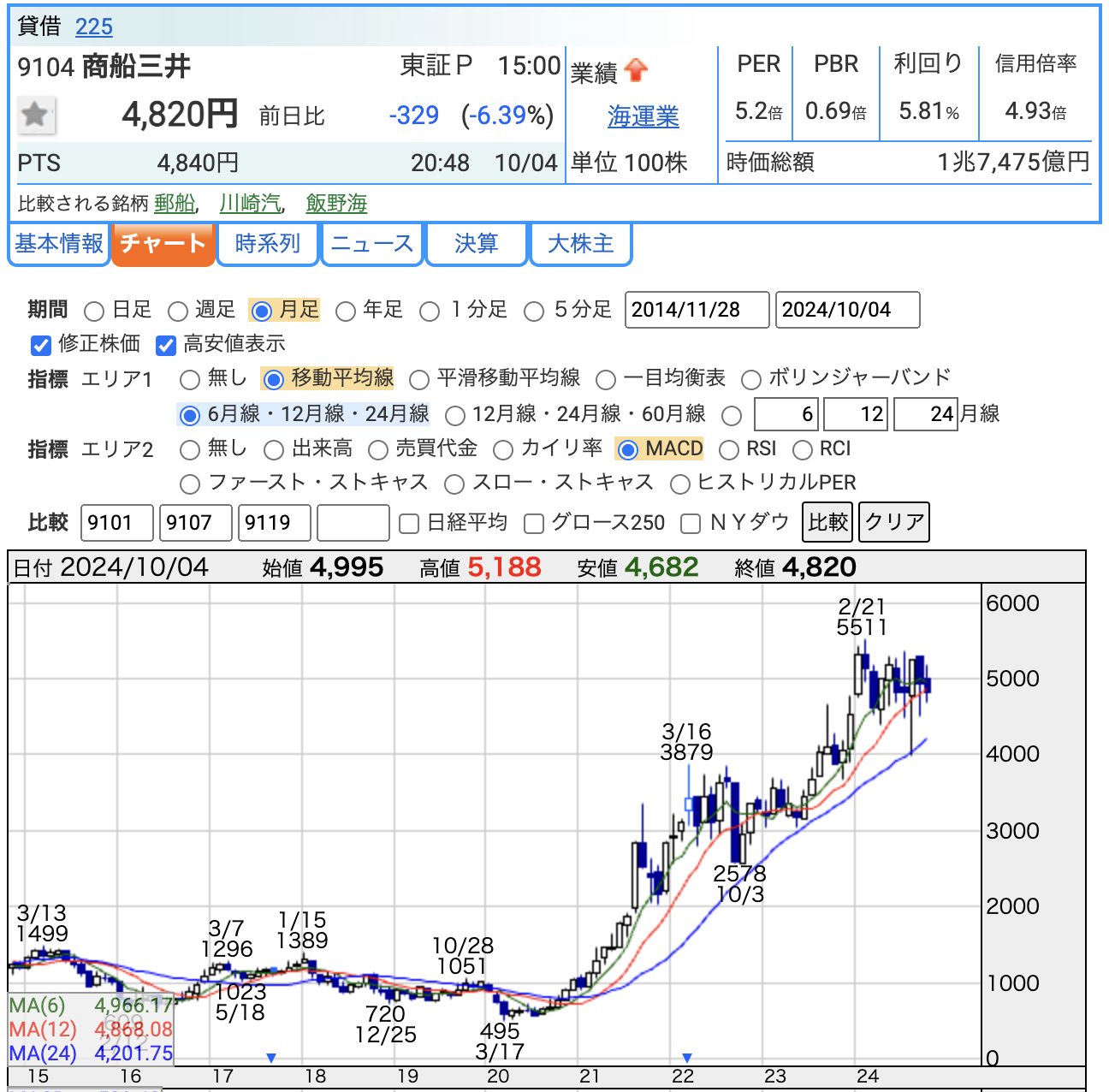

2024年10月6日時点での商船三井の株価、PER、PBR、配当利回りについて解説します

株価

- 株価: 4,820円(2024年10月6日時点)

- 株価は当日-329円(-6.39%)の下落を見せました

理由として、米国の港湾ストライキが終了したことで、運賃上昇期待が消え、日本郵船、商船三井、川崎汽船など海運株が急落しました

東証の海運業指数は一時9%以上の下落となり、業種別で最大の下落率を記録しました

- 株価は当日-329円(-6.39%)の下落を見せました

PER(株価収益率)

- PER: 5.2倍

- PERは株価が利益に対してどれだけ割高か割安かを示す指標です

商船三井のPERは5.2倍であり、一般的に見て割安な水準です

- PERは株価が利益に対してどれだけ割高か割安かを示す指標です

PBR(株価純資産倍率)

- PBR: 0.69倍

- PBRは株価が純資産に対してどれだけ割高かを示す指標で、商船三井の場合0.69倍と非常に低い水準です

一般的にPBRが1倍未満である場合、その企業は市場で割安と見なされることが多いです

これも商船三井が堅実な財務状況を持ちながらも、市場で評価が抑えられていることを示しています

- PBRは株価が純資産に対してどれだけ割高かを示す指標で、商船三井の場合0.69倍と非常に低い水準です

配当利回り

- 配当利回り: 5.81%

- 配当利回りは5.81%であり、これは非常に高い水準です

高配当銘柄として商船三井は魅力的ですが、海運業界は景気や市況に大きく依存するため、業績が非常に変動しやすいです

特に、景気減速や国際情勢の変化によって運賃が下がると、一気に収益が減少する可能性があります

こうした業績の不安定さが、現在の高配当を維持するリスク要因となりえます。

- 配当利回りは5.81%であり、これは非常に高い水準です

総評

商船三井の株価は過去数年で大幅に上昇しており、現在も5,000円近くで推移しています

PERとPBRが共に割安な水準にあり、また高配当利回りであることから、人気のある銘柄です

ただし、業績の変動、配当の持続可能性、景気や規制による影響など、いくつかのリスクが存在します

これらのリスクを十分に理解した上で、長期的な視点での投資判断を行うことが重要です

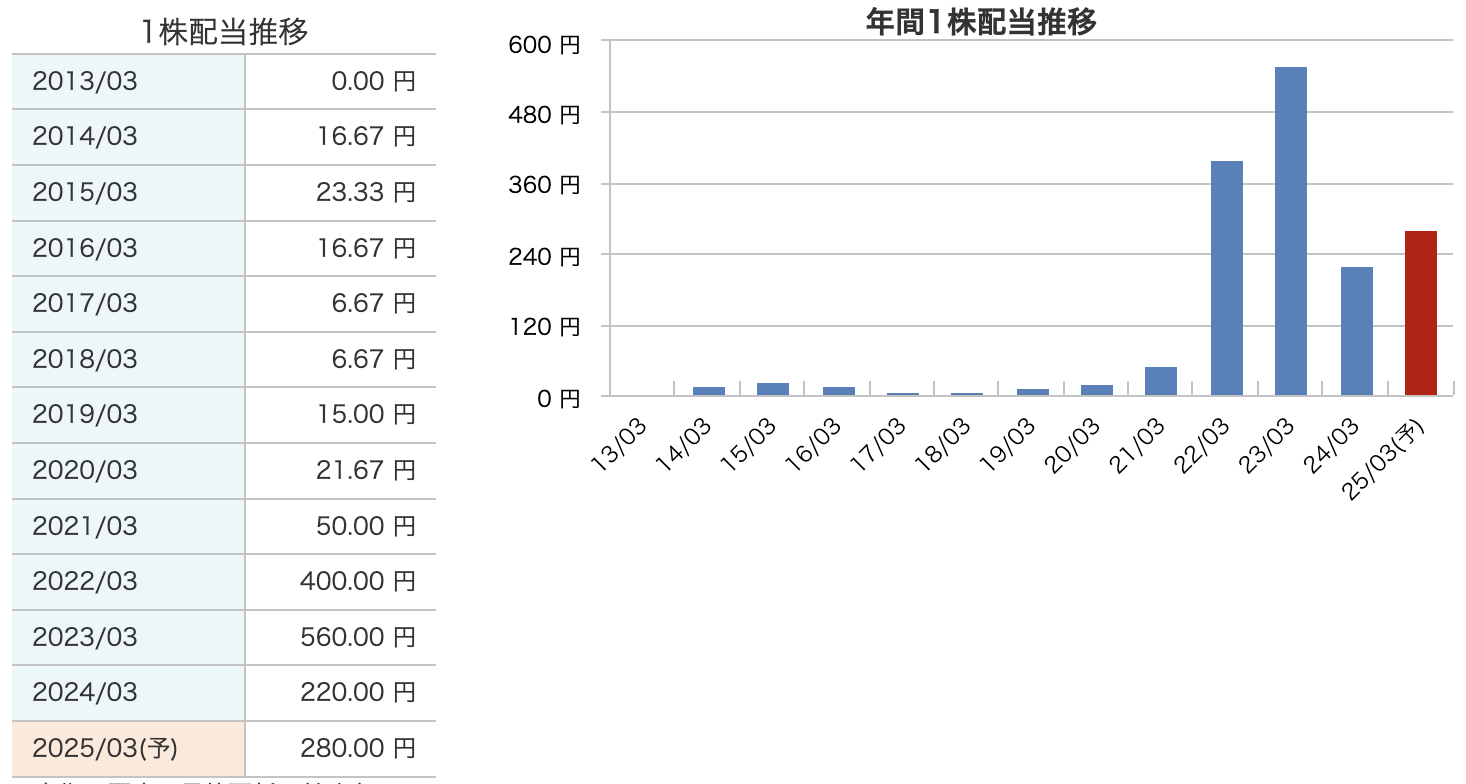

配当

配当金推移について解説します

- 2013年から2020年まで:

配当金は非常に低い水準で推移しており、一時は配当がゼロの年もありました

この期間は海運業界全体が低迷していたため、商船三井も利益を出しにくい状況が続いていました - 2021年以降:

2021年から急激に配当金が増加しました

この背景には、2021年からの海運市況の好転があり、特にコンテナ船運賃の急騰によって、商船三井は巨額の利益を上げることができました

その結果、2022年と2023年にはそれぞれ400円、560円という高い配当が実施されています - 2024年と2025年(予想):

2023年のピークから配当金はやや減少していますが、依然として高い水準を維持しています

2024年には220円、2025年には予想で280円とされています

海運市況が安定してきているものの、急激な配当増加の反動で配当金はやや減少傾向にありますが、それでも業界全体としてはまだ高い配当水準です

まとめると、商船三井の配当金は海運市況に大きく影響を受けており、特に2021年以降の急激な市況回復が反映されています

今後も安定した配当が予想されているものの、過去の高水準からはやや落ち着いた形となっています

4、株主優待

商船三井の株主優待制度

「にっぽん丸・MITSUI OCEAN FUJI」クルーズ優待券

- 100株以上保有:クルーズ優待券2枚(1枚で1名のクルーズ料金が10%割引、最大2枚で20%割引)

- ただし、30日以上のクルーズでは1枚で3%割引(最大2枚で6%割引)

- 他の割引制度との併用は予約時に確認が必要

- 1,500株以上保有:クルーズ優待券4枚

- 3,000株以上保有:クルーズ優待券6枚

「さんふらわあ」フェリーサービス共通クーポン券(5,000円分)

- 100株以上保有:1枚(9月のみ)

- 大人1名の1乗船に使用可能(小児運賃や貨物運賃、法人料金は対象外)

- 他の割引制度との併用は予約時に確認が必要

- 1,500株以上保有:2枚

- 3,000株以上保有:3枚

北海道から大洗は既に4回利用しているので、こんな優待があるとお得に移動できそうですね

3,000円相当の地域名産品等

- 300株以上保有(3月のみ):3,000円相当のクルーズ船やフェリー寄港地にちなんだ地域名産品

- 自社オリジナルカタログから選択

- 2年以上継続保有した株主にのみ贈呈

5、財務

商船三井の財務状況について解説します

1. 純資産

- 2022年3月期では、1株あたりの純資産は10,596円でしたが、2023年3月期には5,322.35円と大幅に減少しています

しかし、2024年3月期には6,496.19円と回復傾向が見られます

2. 自己資本比率

- 2022年3月期の自己資本比率は47.4%でしたが、2023年3月期には54.0%、2024年3月期には57.1%、そして2024年4月〜6月には57.9%にまで上昇しています

- これにより、会社の財務安定性が向上し、負債に対する自己資本の割合が高まっていることがわかります

3. 総資産と自己資本

- 総資産は2022年3月期には2兆6,867億円でしたが、2023年3月期には3兆5,642億円、2024年3月期には4兆1,205億円と着実に増加しています

- 自己資本も同様に増加しており、会社の内部資本が強化されています

4. 剰余金

- 剰余金は2022年3月期には1兆912億円でしたが、2023年3月期には1兆5,715億円、2024年3月期には1兆6,851億円と増加しています

- 会社の利益の蓄積が進んでおり、内部留保が強化されていることが確認できます

5. 有利子負債倍率

- 有利子負債倍率は2022年3月期の0.78から、2023年3月期には0.60、2024年3月期には0.55、2024年4月〜6月には0.54と減少しています

- これにより、会社の借入金依存度が低下し、財務の健全性が向上していることが示されています

全体的に、商船三井の財務は、自己資本比率の向上や有利子負債倍率の減少により、強固な基盤を維持しながら改善傾向にあることがわかります

6、商船三井のまとめ

1. 企業概要

商船三井は国内2位の大手海運会社で、グローバルに外航海運、ドライバルク船、エネルギー輸送船、製品輸送、フェリー・内航RORO船、クルーズなど幅広い海上輸送事業を展開しています

LNG(液化天然ガス)船、石油・ガスの浮体式設備、洋上風力発電などのエネルギー関連事業にも力を入れており、脱炭素技術への投資も進めています

2. セグメント別の業績

商船三井の売上構成は大きく分けて「製品輸送」「エネルギー」「ドライバルク」などのセグメントで構成されています

売上高のトップは「製品輸送(自動車船・港湾・ロジスティクス)」で、次に「エネルギー」「ドライバルク」が続きます

特にエネルギー事業ではLNG船や石油・ガス関連輸送で高い利益率を誇ります

3. 業績の動向

四半期ごとの業績グラフでは、売上高と営業利益が安定して推移しています

最近の動向では、米港湾労働者のストライキが終了したことにより、運賃上昇の期待が薄れたことで株価が下落しました

ただし、2024年3月期の第1四半期では前年同期比で売上高、営業利益ともに大幅に増加しており、業績は堅調に推移しています

4. 財務状況

商船三井の財務は安定しています

自己資本比率は年々増加し、負債に対する自己資本の割合が高まっています

また、有利子負債倍率が低下しており、借入金依存度が減少し、財務健全性が向上しています

2024年3月期では自己資本比率が57.1%に達し、さらに2024年4月〜6月期では57.9%に上昇しています

5. 配当金と株主優待

配当金の推移では、特に2022年から2023年にかけて大幅に増加しました

2023年3月期には560円の配当金を記録し、2024年3月期の予想配当金は220円、2025年3月期には280円を見込んでいます

また、株主優待として「にっぽん丸クルーズの割引券」や「フェリーサービスの共通クーポン券」などが提供されており、株式の保有数に応じて優待内容が充実しています

6. リスク要因

商船三井は高配当利回りで知られていますが、高配当にはリスクも伴います

例えば、業績が悪化すれば配当が減額される可能性があり、海運業特有の市況変動リスクも無視できません

特に、海運業は世界的な経済情勢や貿易量の変化に大きく依存しており、不安定な要素が多い業界です

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。