安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

決算概要

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。

🏢 三菱マテリアルの2025年3月期決算まとめ

🔷 売上も利益もバッチリ増加!…でも最後にオチが

-

売上高:1兆9,620億円(前年比 +27.4%)

-

円安や金価格の高騰、金の生産増などが追い風に。

-

ちなみに金価格は前年比+30%、ピカピカ上昇中。もはや「お宝」状態。

-

-

営業利益:371億円(前年比 +59.5%)

-

為替の恩恵+金属事業の効率改善でググッと利益アップ。

-

特に「ヘッジコストの減少」や「金属の取りこぼし減少」が効いた!

-

-

経常利益:602億円(前年比 +11.3%)

-

鉱山からの配当は減ったけど、持分法利益がカバー。

-

持ち分のあるインドネシアの製錬会社PT Smeltingが好調でした。

-

-

当期純利益:340億円(前年比 +14.4%)

-

最終的にも黒字!……でも最後に特別損失(減損)をドーンと計上。

-

💥 減損ってなに?ざっくり言うと…

「価値が下がっちゃった工場などの資産を帳簿上で減らします…ごめんなさい」

→ その影響で134億94百万円の特別損失を計上

まるで、古くなった冷蔵庫を“これはもうダメだ”と判断するようなもの。銅加工の一部設備が対象です。

📉 直近(1〜3月)は“増収減益”だったワケ

-

実は直島(なおしま)製錬所の定期修理で生産にブレーキ。

-

さらに上記の減損処理も響いて、純利益が▲150億円と赤字転落。

ちょっとした“胃カメラ検査”みたいなもの。問題があった箇所を発見して、将来の健康のために早期治療!

🔻 売上高:1兆8,700億円(前年比 ▲4.7%)

-

昨年は円安+金価格爆上げで売上急増。

-

今期は「円高想定」「金属市況の天井感」などでブレーキ。

-

それでもコロナ禍直後よりは高水準で、完全に不調というわけではありません。

まるで「全速力で走ったあと、ちょっと息継ぎしようか」というフェーズ。

🔻 営業利益:100億円(前年比 ▲73.1%)

-

前年比▲73%という強烈な減益。これはかなりのインパクト。

-

主な原因は…

-

銅の製錬マージン(TC/RC)悪化

-

円高による為替差損

-

一部セグメント(加工など)も在庫調整などで苦戦

-

昨年の営業利益は「ボーナスステージ」だったとすれば、今期は「節約モード突入」。

🔻 経常利益:330億円(前年比 ▲45.2%)

-

持分法投資益(海外鉱山など)である程度の利益は確保。

-

とはいえ、「本業での稼ぎが減る」=基礎体力の落ち込みを意味します。

ジム通いは続けてるけど、他人のことばかり見て、筋トレはちょっとサボり気味…そんな印象。

🔻 最終利益:200億円(前年比 ▲41.3%)

-

昨年の減損計上を乗り越えたのに、今年は利益がまた減る。

-

大型減損のない前提でこの数字=来期の回復は簡単ではなさそう。

昨年は「金と銅と円安」で走り切ったけど、2026年3月期はアクセルを緩めて、様子見ドライブ。

📉 投資家の受け止め方(推測)

-

「思ったより減益幅が大きいな…」

-

「金属市況に依存しすぎでは?」

-

「攻めの戦略が見えにくい」

という声が聞こえてきそうです。

⚠️ 2026年3月期 業績予想のリスク解説

🔹【1】為替リスク(円高想定)

-

想定為替レート:1ドル=140円(前年153円)

-

円高進行を前提にしており、輸出関連の利益が目減りする構図。

-

三菱マテは金属事業が主力なので、ドル建ての銅・金価格で利益を得るモデル。

-

円高になると、同じドル収入でも円換算の利益が減るという仕組みです。

つまり、売っても儲かりにくくなる「薄利多売リスク」に直面。

🔹【2】製錬マージン(TC/RC)の悪化

-

TC/RC = 銅鉱石の製錬手数料のようなもの

-

世界的に銅精鉱が不足気味で、製錬側の立場が弱く、マージンが大きく下がる予想。

-

これは業界全体の構造問題であり、三菱マテ1社で打開するのは難しい。

製錬の仕事は増えるけど、手間賃は減る…「サービス残業」的な苦しさ。

🔹【3】市況リスク(銅・金・パラジウム)

-

業績は商品市況に強く影響されます。

-

銅価格:425¢/lb を前提(前年と同水準)

-

金価格:2,700$/oz(前年より上昇見込み)

-

-

ただし、これは**「想定通りであれば」の話**。急な下落があると直撃。

🟠 銅価格:425¢/lb(セント・パー・ポンド)

**1ポンド(約453グラム)の銅が425セント(=4.25ドル)**という意味。

解説

-

**「425¢/lb」**は、「1ポンドあたり425セント」という意味です。

-

1ドルは100セントなので、425セントは4.25ドルです。

-

1ポンド(lb)は約453グラムです。

したがって、「1ポンド(約453グラム)の銅が425セント(=4.25ドル)」という解釈

🟡 金価格:2,700$/oz(ドル・パー・オンス)

1トロイオンス(約31.1グラム)の金が2,700ドルという意味。

🔹【4】地政学リスク・関税・サプライチェーンの混乱

-

米国の関税政策など、未織り込みのリスク要因があることを会社側も認めています。

-

特に金属は中国・アメリカの政策で輸出入が一気に止まるリスクもある。

🔹【5】数量リスク(販売減)

-

加工事業では、自動車向け需要の回復は緩やかと見込んでいます。

-

また、半導体向けは生成AIなど先端分野のみ堅調で、他は不透明。

-

実際、加工セグメントでは売上+でも経常利益はほぼ横ばい予想です。

商品は売れても「利益にならない」=ビジネスとしてはシビアな展開。

🟠 売上営業利益率(Operating Margin)

売上に対して、どれだけの営業利益が出ているか?

-

2025年:1.89% → 2026年予想:0.53%

-

業種平均(素材系):5〜10%が目安なので、正直かなり低い水準。

-

来期は1%すら割る予想で、「売っても全然儲からない」構造に。

💬 評価:株主なのでハッキリ言いますが、悪い。改善余地大きい。

🟡 ROE(Return on Equity:自己資本利益率)

株主が出資したお金で、どれだけ効率よく利益を生んでいるか?

-

2025年:5.12% → 2026年予想:2.95%

-

投資家が「最低でも5%は欲しい」と言う指標。

-

来期は平均以下かつ低下予想で、「資本効率が悪くなる」と読まれても仕方ない。

💬 評価:中立〜やや悪い。株主目線では物足りない。

🟢 ROA(Return on Assets:総資産利益率)

会社が持ってる全体の資産で、どれだけ効率よく利益を生んでいるか?

-

2025年:1.50% → 2026年予想:0.84%

-

製造業で1.5%前後は**「まあまあ」、でも来期は明らかにダウン**。

-

これは資産が重たい(設備産業)割に、利益が取れていないことを示唆。

💬 評価:悪い傾向。企業全体の“働き方”が効率化されていないと言われてしまう。

🔚 結論:2025年はそこそこ、2026年は厳しい

-

2025年まではギリ合格ライン。

-

2026年は明らかに収益性ダウン、要注意。

利益を“作れていない”というより、「利益を取りにくい構造」に苦しんでいる企業体質が見えてきます。

株価指標と株主還元

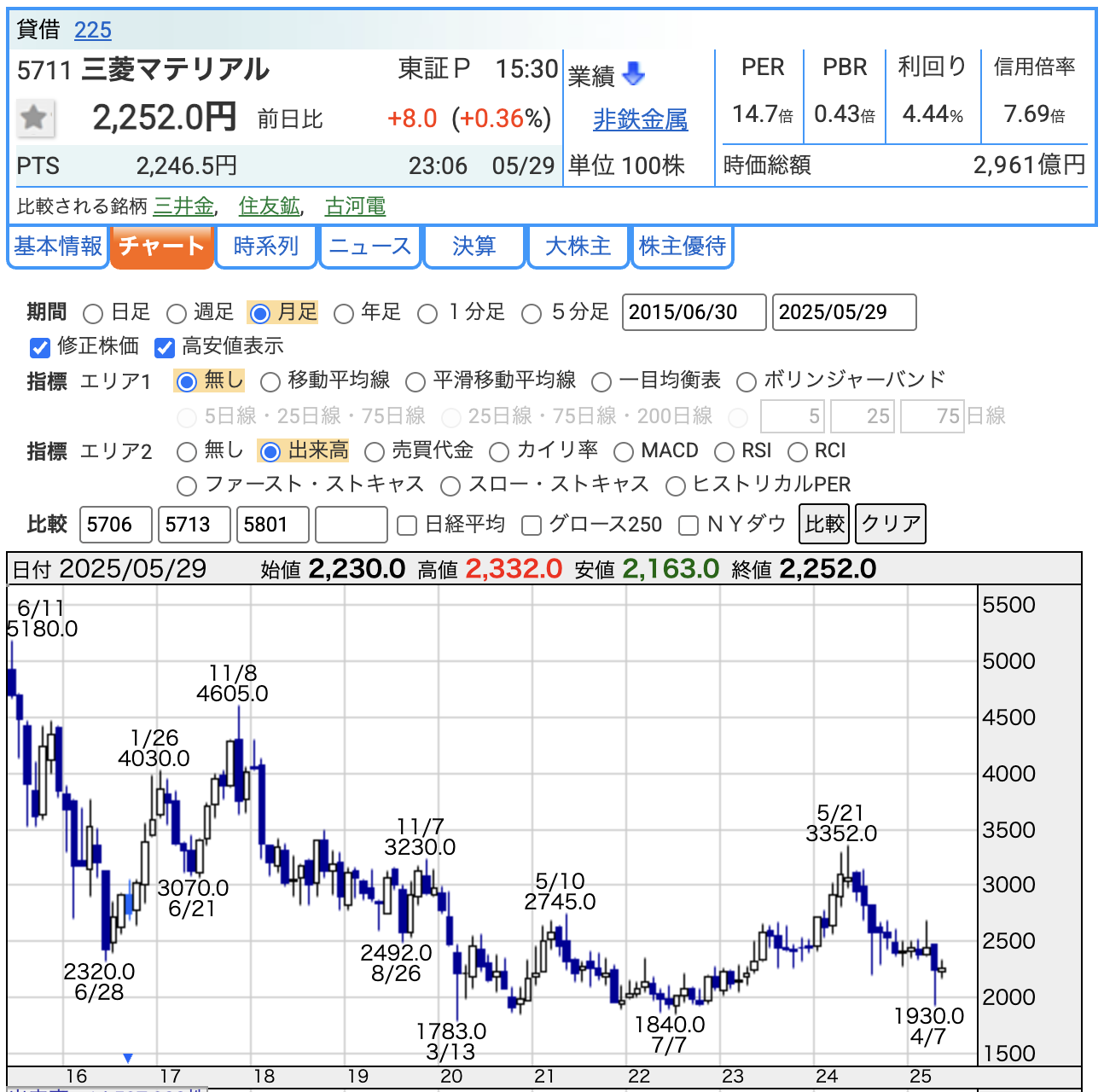

📈 株価:2,252円(5月29日時点)

-

決算自体は、来期業績の急ブレーキ予想が嫌気された形で下落しました。

💬 評価:「警戒感を織り込んだ水準」

📊 PER(株価収益率):14.7倍

-

「1年分の利益で株価を何倍しているか」を示す指標。

-

日本株の平均PERは約13~15倍程度なので、おおむね平均的な水準。

-

利益が来期に減る予想の中では「やや高め」と見る向きもあり。

💬 評価:今後の利益次第で上下しやすい。

🏢 PBR(株価純資産倍率):0.43倍

-

「会社の解散価値(純資産)と比べて、株価はどのくらいか?」という指標。

-

1倍を下回ると「資産価値以下で買える=割安」とされる。

-

0.43倍は非常に低く、資産バリュー株としては明確に割安ゾーン。

💬 評価:非常に割安。マーケットからの期待が低く、見直し余地あり。

💰 配当利回り:4.44%

-

株価2,252円に対して、年間配当100円 → 100 ÷ 2,252 ≒ 4.44%

-

日本株の高配当基準(3.5%以上)をしっかり超えており、配当狙いの投資家には魅力的。

💬 評価:高利回りで優秀。ただし、来期の業績悪化懸念がつきまとう。

業績不安はあるが、「割安+高配当」で注目されやすい“逆張り候補”。

ただし、資源市況や為替が逆風なら「さらに下値あり」なので、配当狙いは慎重な判断が必要です。

📈 配当金の傾向と評価

✅ ポジティブな点

-

過去の実績から見て「柔軟な配当政策」

→ 利益が出れば増配し、苦しいときは減配も辞さず。 -

2025年3月期に2016年以来の100円を回復し、2026年も維持予定。

⚠️ 注意点・リスク

-

配当は安定的ではなく、業績次第で大きく変動している。

-

長期的には「累進配当」や「連続増配」を志向しているわけではない。

-

来期(2026年3月期)は業績が落ちる見込みのなかで配当据え置きという判断なので、

-

「立派」と見るか、

-

「持続できるの?」と疑念を持つか、

投資家のスタンスで評価は分かれる。

-

「安定配当」よりも「実力連動型」。利回り狙いの投資家には魅力あるが、配当維持の根拠=業績次第であることを忘れずに。

株主還元方針

【1】配当方針

-

配当性向30%を目安(中経2030 Phase1:2023~2025年度)

-

2026年度以降(Phase2)も株主還元を強化する方針

-

2024年5月から新たに「1株あたり50円をフロア配当」に設定

-

業績が悪化しても、50円は「下限」として約束。

-

-

一時的な利益(資産売却など)は特別配当や自己株買いで還元

✅ 平時は配当性向、非連続イベントは特別還元という“2段構え”

【2】自己株式取得(いわゆる“株主への間接配当”)

-

キャッシュフローや株価、財務状態(ネットD/Eレシオなど)を見て機動的に実施

-

資産売却などにより余剰資金が出た場合は、追加配当や自己株買いの可能性あり

【3】総合的な利益配分方針

-

配当・自己株取得の実施可否は、業績・財務・内部留保などを総合的に判断

-

短期でなく中長期的な企業価値・株価向上を重視

-

「一時的な無理な還元」より「持続性のある安定配当」を志向

🔍 ポイントだけ押さえると…

-

🧱 配当性向30% + 最低50円フロア

-

🎯 余剰資金あれば特別配 or 自社株買い

-

🔄 利益水準・財務・市場環境に応じて柔軟対応

💬 一株主としての意見

✅ 評価すべき点:

-

「最低50円保証」というのは、配当生活を志向する個人投資家にとって非常にありがたい。

-

特別配・自己株取得も“余裕があればやる”というバランスのとれた方針で、過度な期待も抑えつつ、還元姿勢を示している。

-

長期保有者にとって安心材料が多い。

⚠️ 一方で気になる点:

-

過去の実績を見ると、配当はけっこう上下している。フロア配当設定前は50円まで落ちた年もある。

-

「30%目途」と言っても、実際には業績悪化時は減配の判断が早かった印象も。

-

自己株取得は実施頻度が低く、やや実行力に乏しい面がある。

三菱マテリアルは、「無理はしないが、株主を見捨てない」姿勢。

高配当・資産バリュー株として注目に値するが、“あくまで業績連動”である点には注意。

長期での資産形成には向いているが、連続増配や累進配当銘柄とは違う“柔軟還元型”と理解して保有するのが妥当です。

■ UBE三菱セメントが上場準備へ──三菱マテリアルの“静かな追い風”

2025年5月、三菱マテリアルとUBEが共同出資する「UBE三菱セメント株式会社」が、東京証券取引所への上場準備を開始したと発表がありましたUBE三菱セメント上場。

UBE三菱セメントは、2022年に両社のセメント関連事業を統合して設立された会社で、三菱マテリアルが50%出資する持分法適用関連会社です。国内外でのセメント・コンクリート・石灰石・再エネ事業などを幅広く展開しており、三菱マテリアルの連結業績にもすでに大きな貢献を果たしています。

◼ 上場で何が変わる?

この上場準備開始が意味するのは、単なる「子会社の独立」ではなく、三菱マテリアルが保有する50%の株式が“市場で評価される資産”になる可能性です。

今後、上場が実現すれば…

-

持分評価益や資産売却益が入る可能性

-

事業の収益構造がより透明に

-

外部資本による事業拡大=間接的な利益増加

といった波及効果が見込め、「株主価値の向上」に直結するポテンシャルを持ちます。

◼ 還元方針と合わせて評価したいポイント

三菱マテリアルは、2024年5月の配当方針見直しで「年間50円をフロア配当」と明言。中経2030では配当性向30%を目安に、内部留保・財務・収益を総合判断して株主還元を強化する方針です。

このような方針のもとで今回の上場準備が進むというのは、**「将来的な特別配当や自己株式取得の原資となりうる非連続的イベント」**のひとつと見なせます。

◼ 株主としての視点

株主の立場としては、この動きを以下のように捉えるのが自然でしょう。

-

📌 還元に使える資産が一つ増える

-

📌 財務・資産戦略にも積極性が見え始めた

-

📌 単なる配当だけでなく、企業価値向上という“静かな還元”にも期待

上場時期や詳細は未定ですが、「中期的にプラス要素になりうる材料」として、今後の進捗を注視する価値は十分にあると考えます。

財務

✅ 自己資本比率:28.5%(2025年)

-

30%を下回ると「少し財務が重い」という印象を持たれやすい。

-

製造業であれば20〜40%が多いので、水準としては“普通よりやや低い”。

-

近年、総資産が増加(事業拡大)した一方で、自己資本比率はじわじわ低下中。

💬 評価:やや悪化。拡大に伴うリスク管理が問われるフェーズ。

✅ 剰余金:3793億円(2025年)

剰余金とは、利益の蓄積=配当や設備投資の原資。

-

3年連続で増加しており、利益の積み上げはしっかり継続中。

-

これは「配当余力」「自己資本の厚み」に直結し、株主にとってプラス材料。

💬 評価:良好。健全な内部留保が形成されている。

✅ 有利子負債倍率(D/Eレシオ):0.88倍(2025年)

借金の依存度。1倍を下回ると「借金に依存しない堅実経営」とされる。

-

3年間すべて1倍未満で、優秀な財務指標。

-

金利上昇局面でも耐性があり、今後の投資余力にもつながる。

💬 評価:非常に良い。資金繰りの安定性が高い。

拡大路線ゆえに自己資本比率は下がっているが、剰余金の積み増しと低い負債倍率で地に足のついた成長戦略を取っている印象です。

三菱マテリアルのまとめ

■① 前期の結果(2025年3月期)

-

売上高:1兆9,620億円(前年比+27.4%)

-

円安、金属価格上昇、金の生産増が寄与。

-

-

営業利益:371億円(前年比+59.5%)

-

金属事業の実収効率改善、ヘッジコストの減少が効いた。

-

-

経常利益:602億円(前年比+11.3%)

-

鉱山配当の減少や為替差損はあったが、持分法利益などで補完。

-

-

当期純利益:340億円(前年比+14.4%)

-

銅加工の一部設備で減損損失134.9億円を計上したが、黒字は確保。

-

■② 通期業績予想(2026年3月期)

-

売上高:1兆8,700億円(前年比▲920億円)

-

営業利益:100億円(前年比▲271億円)

-

経常利益:330億円(前年比▲272億円)

-

純利益:200億円(前年比▲140億円)

📌 主なリスク要因:

-

円高想定(153円 → 140円/ドル)

-

銅製錬マージン(TC/RC)の大幅低下

-

世界経済の不透明感

📌 明るい材料:

-

銅加工・電子材料はAI・EV関連で需要回復見込み

■③ 株価と配当(2025年5月29日時点)

-

株価:2,252円

-

決算後に大きく下落

-

-

PER:14.7倍(やや割高)

-

PBR:0.43倍(かなり割安)

-

配当利回り:4.44%(年間100円)

-

100円配は来期も維持予定(フロア配50円制度導入)

-

📌 株主還元方針:

-

配当性向30%目安

-

最低配当50円を設定

-

自己株式取得も機動的に検討

■④ 財務状況(2025年3月期末)

-

自己資本比率:28.5%(前年比マイナス。やや低下)

-

剰余金:3,793億円(着実に積み増し)

-

有利子負債倍率:0.88倍(借入依存度は低く、優秀)

📌 まとめ評価:

-

拡大投資の影響で資本比率はやや悪化傾向

-

それでも剰余金・低負債で、安定した財務基盤は維持

💬 決算の感想

三菱マテリアルの2025年3月期決算は、「数値は計画どおり、でも来期予想で一気に冷や水」といった印象でした。

前期は金属価格の上昇や円安の追い風を受けて、売上・利益ともに二桁増。特に営業利益は前年比+59.5%と見栄えも良く、「よくやった」と拍手を送りたくなる水準です。

ただし、第4四半期に計上された134億円の減損損失が少し引っかかります。これは銅加工工場など一部資産の収益性悪化が背景。これを「織り込み済み」と受け取れるかどうかは、投資家の経験値によるところも大きいでしょう。

そして問題は今期。

営業利益が371億円 → 100億円に大幅減という予想は、さすがにインパクトが強烈です。為替が円高に振れる見込みや、製錬マージンの悪化など、メタル産業特有の不安材料がきれいに並んでいます。

それでも配当は据え置きの年間100円を継続予定。「フロア配当50円」制度の導入もあり、配当の安心感はかなり高まりました。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。