安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

DCMホールディングスは、カインズと並ぶ国内最大手のホームセンターグループです。

2006年にカーマ、ダイキ、ホーマックの経営統合により誕生して以降、積極的なM&Aと店舗ネットワークの強化を進め、全国規模のホームセンターチェーンへと成長しています。

DCMホールディングスの企業概要

1.全国ネットワークとブランド統一

-

2022年、全国の店舗ブランドを「DCM」に統一。

-

旧ホーマック(東日本)、旧カーマ(中日本)、旧ダイキ(西日本)、旧サンワ、旧くろがねやが1つのブランドに。

-

2024年8月時点でグループ店舗数は841店にのぼります。

2.幅広い商品ラインナップ

-

園芸、ホームインプルーブメント(住まいの改善)、レジャー・ペット用品、日用品、家具・家電まで、暮らしに関わる商品を網羅。

-

DIYの専門性を高める取り組みや、デジタルトランスフォーメーション(DX)の推進も強化中。

3.多角的な店舗展開

-

プロ向け専門店「ホダカ」:65店舗

-

小商圏型ホームコンビニ「DCMニコット」:111店舗

-

地域密着型の多様な店舗フォーマットで、幅広いニーズに対応。

4.積極的なM&A戦略

-

2015年 サンワドーを完全子会社化

-

2016年 ユーホーム事業を譲受、くろがねやを完全子会社化

-

2021年 主要5社を統合しテーオーHDと資本業務提携

-

2022年 カンセキと資本業務提携

-

2024年 ケーヨーをTOBで完全子会社化し、吸収合併!

DCMは、M&Aによる成長戦略と地域密着型の店舗運営を両立しながら、業界トップクラスの存在感を発揮しています。今後も全国ネットワークを活かし、暮らしに寄り添うサービス拡充が期待されます!

決算概要

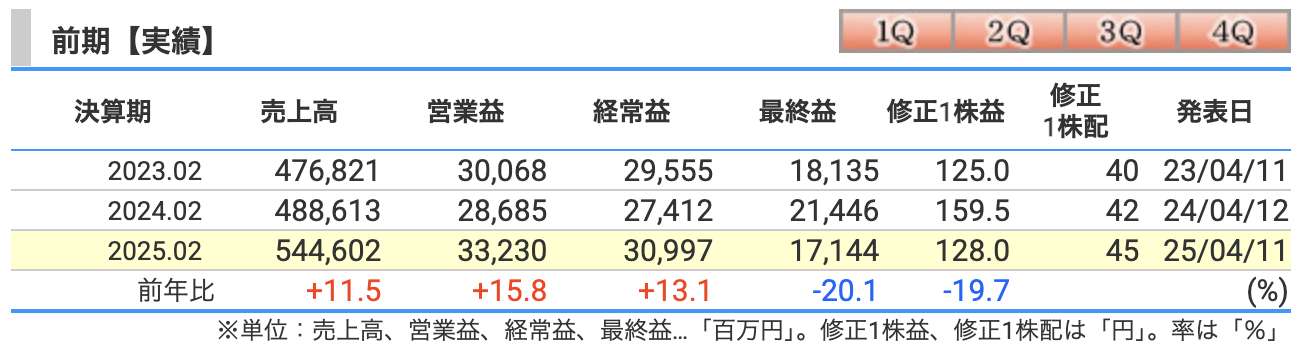

📊【2025年2月期 決算のポイント(前期実績)】

| 項目 | 数値(億円) | 前年比 | ポイント |

|---|---|---|---|

| 売上高 | 5,446 | +11.5% | 過去最高。ケーヨー統合が大きく寄与 |

| 営業利益 | 332 | +15.8% | 販管費増も吸収し過去最高益更新 |

| 経常利益 | 309 | +13.1% | 手数料負担増も克服し2桁増益 |

| 最終利益 | 171 | ▲20.1% | 前期の特殊益(ケーヨー段階取得差益)の反動減 |

💡実質ベースでは最終利益も+34億円の増益。前年に一時的なケーヨー関連の利益(約77億円)があったため、見かけ上は減益に見えるだけ。まるで「去年が特売すぎた反動セール」状態ですね。

🛠️【好調の理由と注目トピック】

① ケーヨー効果、バッチリ!

-

ケーヨーを完全子会社化して、スケールメリットと経費削減が同時に進行。

-

粗利率も改善(+0.8pt)で営業利益を底上げ。

② 売上総利益も絶好調

-

売上総利益:1,826億円(+14.0%)

-

円安や物流費高騰もPB商品強化でカバー。

③ 分野別では「防災」「暖房」「家電」が牽引

-

園芸:除雪用品・防災用品がヒット。

-

ホームエレクトロニクス:夏の猛暑&冬の冷え込みでエアコン&ヒーターが売れた。

-

ハウスキーピング:水・米・紙製品など節約志向の生活必需品が堅調。

💰【配当金の動きと株主還元】

-

年間配当:45円(前期比+3円)

-

前の期:42円 → 今期:45円

-

-

次期予想:46円(中間23円+期末23円)

-

配当性向:35.2%

-

総還元性向:55.1%(自己株取得含む)

📦「配当はおまけ」なんて言わせない。しっかり増配を継続中!

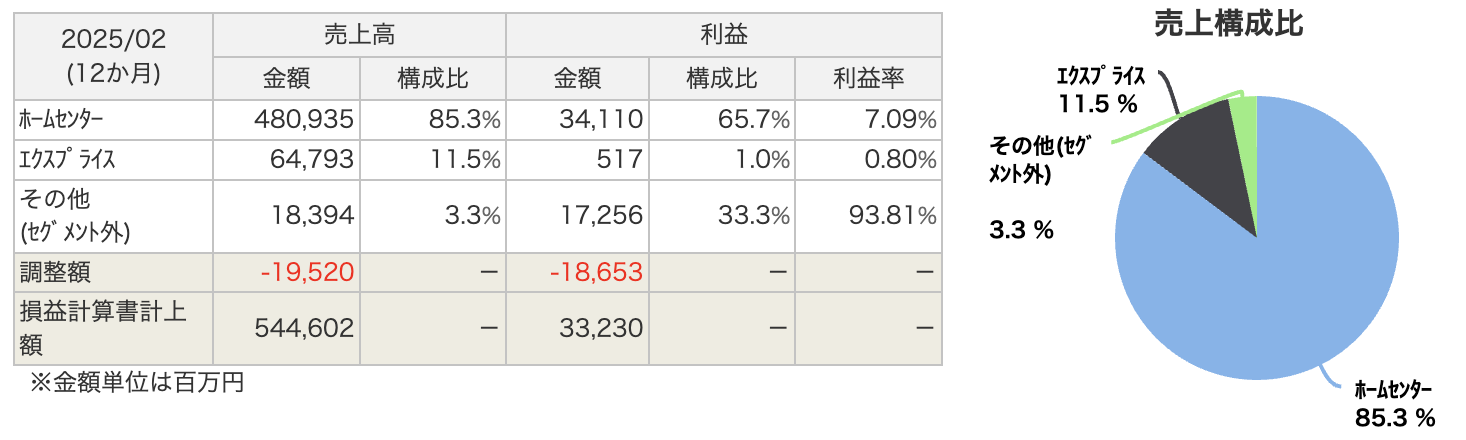

📊【DCMホールディングスのセグメント別業績(2025年2月期)】

DCMの事業は大きく3つのセグメントに分かれています:

-

ホームセンター事業

-

エクスプライス事業(家電EC)

-

その他(セグメント外)

それぞれの特徴と業績を見ていきましょう!

🛒 ① ホームセンター事業(売上高:4,809億円/構成比85.3%)

-

営業利益:341億円/利益率:7.09%

-

DCMの屋台骨!売上も利益も圧倒的。

-

売上構成比は 8割超え、まさに「本業一本足打法」。

-

利益率7%台もなかなかの優秀さで、DIY需要・PB商品・店舗改革が効果を発揮。

🛠️ 一言で言えば…「地に足ついた主力事業。ちょっとの地震じゃびくともしない」

💻 ② エクスプライス事業(売上高:648億円/構成比11.5%)

-

営業利益:5億円/利益率:0.80%

-

家電EC事業。「MAXZEN」などのPB家電を展開。

-

売上は健闘しているものの、利益面はまだ発展途上。

-

原価や配送コストなどが重くのしかかっている印象。

🔌 例えるなら…「売上は立派なスピーカー、でも利益はボリュームミュート状態」

🌀 ③ その他(セグメント外)(売上高:184億円/構成比3.3%)

-

営業利益:173億円/利益率:なんと93.8%!

-

内訳は主にグループ内取引(商品供給やロイヤリティ等)による収益。

-

実態としては内部取引による一時的な利益のカタマリです。

💰 ざっくり言うと…「こっそりもうかってる裏方」…だけど調整される運命。

📉 調整額とは?

-

売上高:▲195億円、利益:▲187億円

-

グループ内の売上や利益の重複部分を調整して、全体の連結数字と整合させるもの。

-

いわば「家族内のお小遣いのやりとりは、家計簿ではカウントしませんよ」的な調整です。

🧠 最後にちょっとユーモア

DCMの構成を家族に例えると…

-

ホームセンター事業:頼れる長男。文武両道、家計を支える真面目タイプ。

-

エクスプライス事業:やりたいことが多すぎてバイトで赤字気味な次男。将来性には期待。

-

その他部門:へそくりを貯めてるおばあちゃん。でも家計簿にはちゃんと調整済み。

🧭【DCMホールディングス 中期経営計画の見直しポイント(2025年度)】

🔧 見直しの背景

-

DCMは、長期ビジョンとして「生活快適化総合企業」への変革を掲げており、

中期経営計画(2023〜2025年度)では以下の戦略を推進中:-

既存店改革(体験型店舗など)

-

ローコストオペレーション

-

独自の「BOPIS」(ネット注文→店頭受取)強化

-

PB(プライベートブランド)商品開発

-

M&Aでの成長領域拡大

-

💡*「ホームセンター」から「暮らし提案の拠点」へ進化中!*

📉 なぜ業績目標を見直したのか?

以下の外部環境の変化が影響:

-

インフレ進行・物価上昇(原価・物流コストUP)

-

円安による仕入れ価格の上昇

-

従業員報酬の引き上げ(人件費の上昇)

📦 「仕入れ値も人件費も上がって、棚卸しだけじゃ済まない」状態ですね。

📊 見直された数値目標(2026年2月期)

| 項目 | 修正前 | 修正後 | 差額 |

|---|---|---|---|

| 売上高 | 5,500億円 | 5,450億円 | ▲50億円 |

| 営業利益 | 380億円 | 350億円 | ▲30億円 |

| 営業利益率 | 6.9% | 6.4% | ▲0.5pt |

| 経常利益 | 375億円 | 336億円 | ▲39億円 |

| 最終利益 | 228億円 | 196億円 | ▲32億円 |

| ROE | 8.5% | 7.5% | ▲1.0pt |

🧾見直しはしたものの、それでも2桁増益・堅実経営をキープ。悲観しすぎる必要はなし!

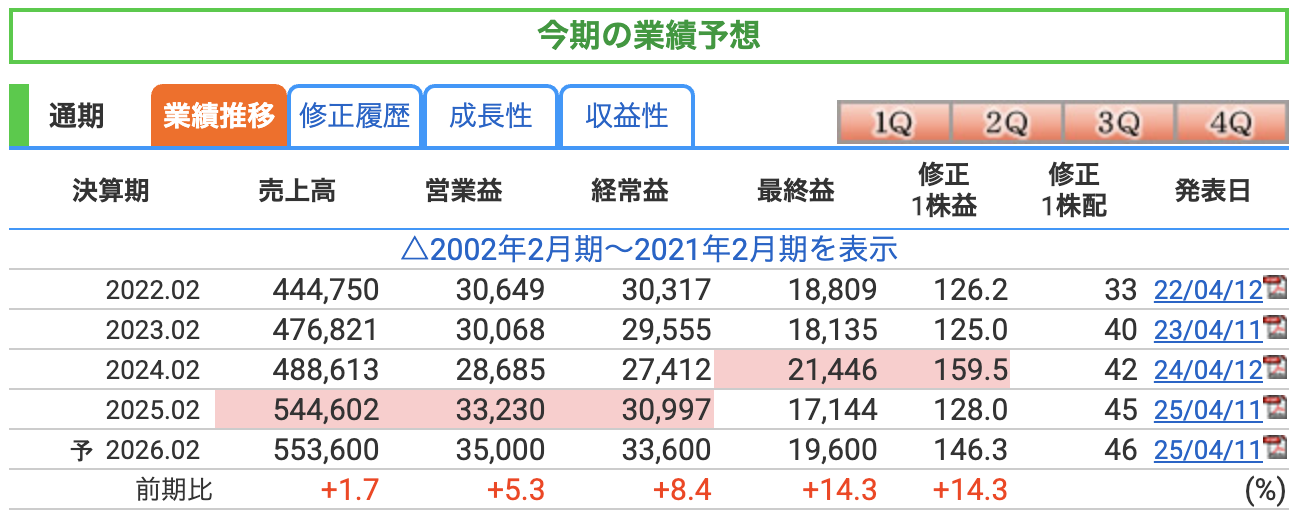

📈【DCMホールディングス 業績予想まとめ(2026年2月期)】

| 指標 | 2025年実績 | 2026年予想 | 前年比 |

|---|---|---|---|

| 売上高 | 5,446億円 | 5,536億円 | +1.7% |

| 営業利益 | 332億円 | 350億円 | +5.3% |

| 経常利益 | 310億円 | 336億円 | +8.4% |

| 最終利益 | 171億円 | 196億円 | +14.3% |

| 修正1株益(EPS) | 128.0円 | 146.3円 | +14.3% |

| 年間配当 | 45円 | 46円 | +1円 |

🎯【業績予想のポイント解説】

✅ 売上高:+1.7%増と控えめ予想

-

前年のケーヨー吸収合併の反動を考慮した穏やかな成長。

-

とはいえ、新規出店11店舗を予定しており、着実に売上は積み上がる見込み。

🛒 「今年は“特売セール”よりも、“じわ伸び定番商品”で勝負!」

✅ 営業利益:+5.3%増で順調に利益成長

-

原材料費や人件費は上昇が続くが、PB商品の強化とDX推進、そしてケーヨーとのシナジー発揮がカギ。

-

店舗改装や体験型ホームセンターへの投資も続ける方針。

🔧 「DIYのようにコツコツ利益を積み上げる戦略が光る」

✅ 最終利益:+14.3%増で2ケタ増益予想

-

前期は特別利益が少なかった分、今期は“本業ベース”での純利益成長が際立つ。

-

EPSも14.3%成長と投資家にとってはニッコリ。

💡 「今度こそ“実力での増益”です!」

✅ 配当:1円増配予定(46円)

-

配当性向は目安通り35%を維持。

-

地味ながらしっかり増配。まるで“DIY棚のネジ1本多めに入れてくれた感”。

💸 「配当は1円でも嬉しい。だって、継続して増やすことが大事なんです!」

🧠 全体的な印象と今後の注目点

-

成長率は緩やかだが、着実性と安定感が光る。

-

今期は「改装」と「EC連携」で体験価値を強化予定。

-

ケーヨー統合効果の本格発揮にも期待がかかる。

🏗️ DCMは今、ホームセンターから「暮らし体験空間」へと進化中!

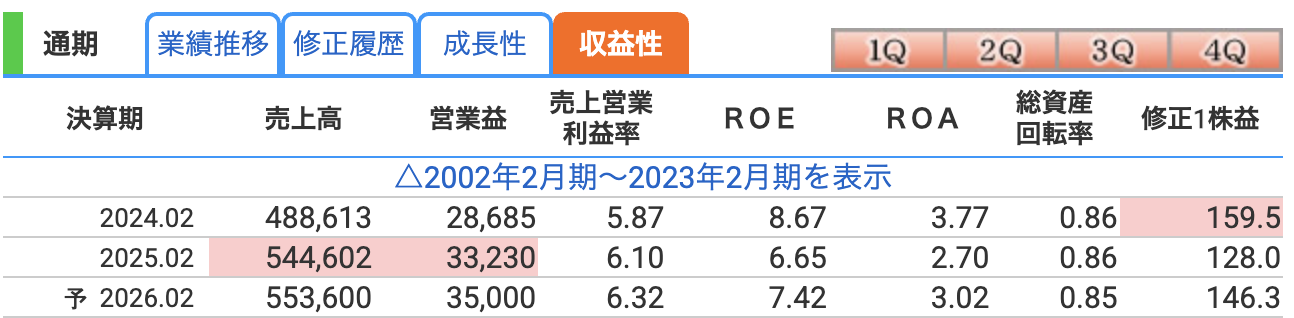

🛠️ 営業利益率(売上に対する営業利益の割合)

-

2025年2月期:6.10% → 前年より改善!

-

売上拡大+PB商品強化により、粗利率が上昇。

-

DX・物流効率化の成果も出てきており、販管費の吸収力がUP。

-

2026年2月期は6.32%へ上昇見込みで、さらなる利益体質への進化を期待。

🪚 DIYで例えるなら…「無駄な材料費が減って、作業効率が上がってきた」イメージ!

📈 ROE(自己資本利益率)

-

2025年:6.65% → 前年の8.67%から大きく低下

-

要因は、最終利益が前年より減少した一方で、自己資本が増加していること。

-

前年の最終利益には「ケーヨーの段階取得益」など一時的な追い風があり、今期は“地力勝負”のため減益に見える構図。

-

2026年予想は7.42%まで回復見込み

-

純利益増(+14.3%)により改善。

-

🧮 ROA(総資産利益率)

-

2025年:2.70% → 前年3.77%から低下

-

自己資本と同じく、資産側(現金・固定資産など)が増えた影響で、利益率が見た目上悪化。

-

ケーヨー完全子会社化や出店によって資産総額が膨らんだことが背景。

-

2026年は3.02%へ回復見通し

🏗️ つまり、「店舗が増えて大きくなった分、筋肉量に対して走力がちょっと落ちた」感じ。でも来期はトレーニング効果で回復へ!

営業利益率 着実に改善中、利益体質への進化が見える

ROE 一時益剥落で落ちたが来期は回復見通し

ROA 店舗増で分母が増加、来期以降に期待

💡成長よりも“安定・堅実経営”を重視する投資家に向いている銘柄といえそうです。

株価指標と株主還元

🧮 PER(株価収益率)= 9.08倍

-

一般的に15倍前後が平均とされる中、DCMはわずか9倍台。

-

利益水準が安定しており、急激な下方修正もなし。

-

今の株価(1310円)と1株利益(128円)から逆算しても割安。

📉 「ホームセンターの在庫セールより割安かもしれません」

🧱 PBR(株価純資産倍率)= 0.66倍

-

1株あたり純資産は約1,972円なのに、株価は1310円前後。

-

資産に対して3割以上も安い状態。

-

通常はPBR1倍が理論価値とされる中、0.66倍は“資産株”としても魅力。

🏠 「DCMの棚には、掘り出しモノが眠っている…?」

💰 配当利回り= 3.51%

-

2025年2月期の年間配当:45円

-

株価1,310円に対して、3.5%超えの利回り。

-

来期(2026年2月期)は46円予定なので、利回りはさらに微増。

📦 「ホームセンターに行かなくても、“配当”という日用品が届きます」

📌 総評:バリュー投資家向きの指標

-

PER・PBRともに割安水準。

-

利回りも高めで、堅実+地味な安定成長タイプ。

-

大きなキャピタルゲイン狙いより、「安定インカム+じわ伸び成長」を求める方向け。

💰【DCMホールディングスの株主還元方針まとめ】

📌 配当方針

-

配当性向は35%を目安に設定

→ 利益成長に応じて継続的な増配を検討

→ 将来的には40%も視野 -

2025年2月期の年間配当は46円予想(前期比+1円) → 配当利回りは約3.4% → 2016年2月期から連続増配中

🔁 自己株式の取得

-

財務健全性(自己資本比率など)を確保しつつ、機動的に実施

-

取得した株式は、M&Aやストックオプション用に一部保有

-

保有割合が発行済株式の5%を超えた分は原則として消却

🏗 成長投資とのバランス

-

設備投資・新規出店・既存店改装などの成長戦略も積極推進

-

キャッシュフロー+必要に応じた負債活用で**「攻守一体型」の資本政策**

DCMは、**「安定配当+増配+自己株取得」**の三拍子を揃えた、株主フレンドリーな企業。

今後もDIYのようにコツコツと、着実な還元を積み上げてくれそうです。

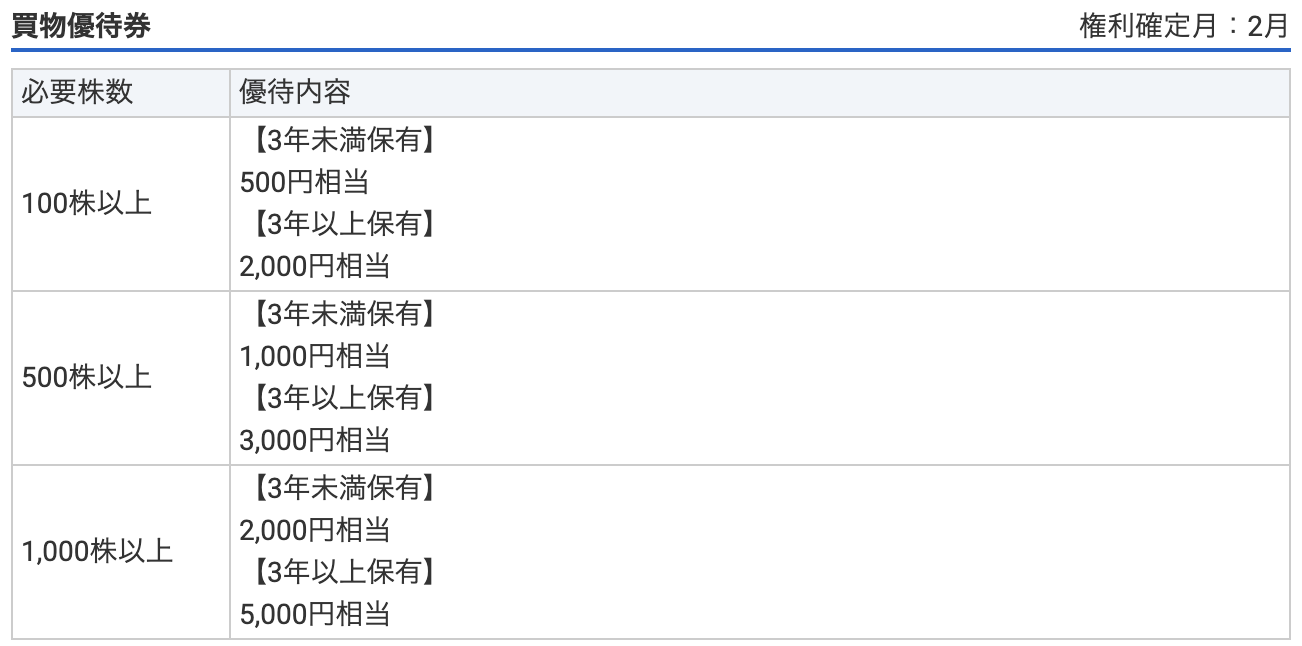

株主優待

🛒 優待内容

-

株主買物優待券を進呈(全国のDCMグループ店舗で使用可)

-

対象店舗:DCM、DCMニコット、ホダカ、ケーヨーデイツーなど

-

※一部対象外の店舗・ネットショップあり

-

📅 権利確定月

-

毎年2月末日時点で100株以上保有している株主が対象

「3年以上保有」とは…

同一の株主番号で2月末日・8月末日の名簿に7回以上連続で記録された場合を指します。

✨ 特徴・ポイント

-

100株からもらえる!少額投資でもOK

-

3年以上の長期保有で優待額が最大4倍に!

-

日用品、ガーデニング用品、DIY工具まで使える実用性バツグンの優待

🛠️ まさに「暮らしに役立つホームセンター銘柄」ならではの優待です!

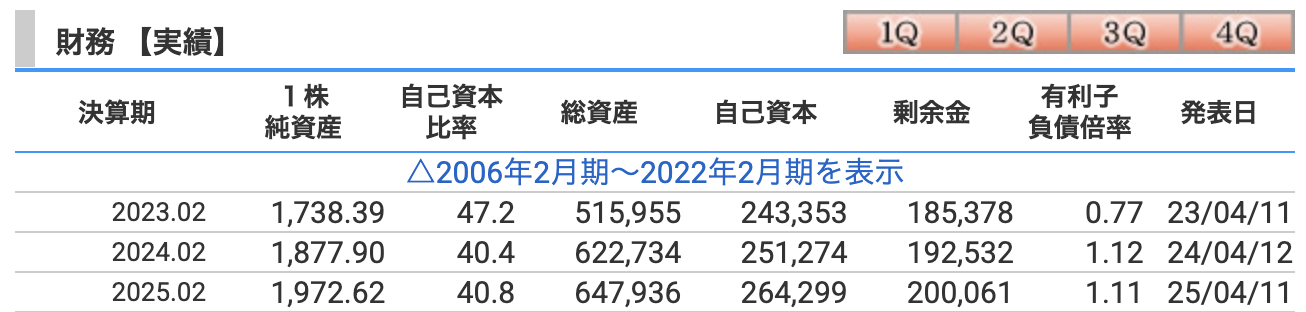

財務

✅ 自己資本比率(40.8%)

-

自己資本比率は財務の安定性を測る指標。

-

一般的に40%を超えていれば健全水準とされており、DCMはこの水準を維持。

-

ケーヨーの買収などで総資産が膨らんだ影響で、2023年→2024年にかけて比率はやや低下しましたが、2025年には**微増(40.8%)**に持ち直しています。

🏗️ 「買い物かご(資産)は重くなったけど、財布(資本)もちゃんと補充されてる」感じです。

✅ 剰余金(2,000億円)

-

剰余金は「これまで積み上げた利益の蓄え」。

-

ここが多いほど、配当や設備投資の原資が豊富。

-

DCMは年々着実に剰余金を積み増しており、2025年2月期にはついに2,000億円を突破!

💰 「DIYのように、コツコツ積み上げてきた利益の棚」って感じです。

✅ 有利子負債倍率(1.11倍)

-

借金にあたる有利子負債が、自己資本の何倍あるかを示す指標。

-

1倍前後であれば、健全な水準とされます。

-

DCMは2023年は0.77倍と超優秀、買収資金などの影響で2024年以降は1.1倍台へ上昇しましたが、極端な財務悪化ではありません。

📉 「ローンはあるけど、貯金もちゃんとある。堅実な家計簿経営」ですね。

-

✅ 自己資本比率:合格ラインの40%超を維持

-

✅ 剰余金:潤沢な配当・投資余力あり

-

✅ 有利子負債倍率:借入も適度に活用したバランス型

成長投資(M&A・出店)と安定経営(還元・資本政策)を両立した、好バランスの財務構造といえます!

DCMのまとめ

■ 前期(2025年2月期)実績

-

売上高:5,446億円(前年比+11.5%)※ケーヨー完全子会社化が寄与

-

営業利益:332億円(+15.8%)

-

最終利益:171億円(▲20.1%)※前期の一時益反動で減益見え

-

配当:45円(+3円、連続増配継続)

■ 今期(2026年2月期)業績予想

-

売上高:5,536億円(+1.7%)

-

営業利益:350億円(+5.3%)

-

最終利益:196億円(+14.3%)

-

配当予想:46円(+1円、配当性向 約33%)

■ バリュエーション(株価:1,310円前後)

-

PER:約9.1倍(割安圏)

-

PBR:0.66倍(資産割れ)

-

配当利回り:約3.5%

📌 「高配当 × 割安 × 増配」そろったバリュー銘柄

■ 財務状況(2025年2月期)

-

自己資本比率:40.8%(安定圏)

-

剰余金:2,001億円(潤沢な内部留保)

-

有利子負債倍率:1.11倍(許容範囲)

今回の決算は、**「堅実成長と安定還元を両立した好内容」**という印象です。

売上・営業利益ともに2ケタ成長で過去最高を更新。ケーヨーの完全子会社化によるスケールメリットや、PB商品の強化、販管費の吸収など、効率化が着実に進んでいるのが伝わってきました。

一方で、最終利益は減益となりましたが、これは前期に一時的な特別利益(段階取得益)があった反動なので、実質的にはむしろ地力が伸びたと評価できます。

配当は今回もしっかり増配(45円→46円予定)。連続増配は継続しており、配当性向も35%前後を維持。自己資本比率や剰余金など、財務面も安定しており、**「成長+還元+財務健全性」**の三拍子がそろった内容でした。

PERは9倍台、PBRも0.6倍台と依然として割安感もあり、長期でじっくり育てたい銘柄という印象です。

🛠️ DIY精神で着実に積み上げてきた成長が、数字にもしっかり現れた決算でした!

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。