高配当が好きな私は日々、企業の分析を行っています(^^)

今回は、資源開発大手の『石油資源開発』について解説したいと思います(^^)

石油資源開発は、原油・ガス開発専業で、国内の天然ガス田操業が基盤です。

最近では再生可能エネルギーにも注力している銘柄です(^^)

直近の決算の内容を解説してから、私独自の『タグの10箇条』で高配当投資における石油資源開発を点数化してみたいと思います(^^)

石油資源開発の株を購入しようかと思っている人の参考になれば幸いです。

タグの10箇条についての内容を詳しくご覧になりたい人は下記からご覧ください(^^)

-

-

高配当投資で押えておきたい項目を10箇条で紹介!

動画でご覧になりたい方は、下記をご覧ください(^^) 配当所得は現物の不動産投資とは違い、完全な不労所得です(^^) そんな配当所得に魅力を感じている人も多いのではないでしょうか。 &n …

続きを見る

石油資源開発の企業分析

企業概要

- 国内最大の産油・産ガス会社(通称:JAPEX)

- 石油、天然ガス、その他のエネルギー資源の探鉱、開発、生産、販売

- 掘削などの請負事業、再生可能エネルギー資源の開発

- 政府(経済産業大臣)が筆頭株主(約35%)

石油資源開発は、原油・天然ガスの開発生産をおこなっています。

国内ガス田主体から、米国オイルサンドやイラクの油田開発へ軸を移してきています。

福島のLNG基地・ガス発電を推進しています。

新規事業として、二酸化炭素の回収・貯留事業も展開しています。

石油資源開発と同じような事業をおこなう他の企業としては、上場企業はINPEX【1605】、単体では上場していませんが、三井物産【8031】の子会社である三井石油開発があります。

INPEXも政府が筆頭株主となっています。

また、石油資源開発はINPEXの株を約5%、INPEXは石油資源開発の株を約3.8%をお互いに持ち合いしています。

INPEXについても決算の解説をしていますので、下記もご覧ください(^^)

-

-

【INPEX:1605】国際石油開発帝石の決算を解説!2022年12月期第2四半期。

高配当が好きな私は日々、企業の分析を行っています(^^) 今回は、石油・天然ガスの開発生産をおこなっている、INPEX決算をまとめましたので、解説したいと思います(^^) …

続きを見る

石油業界についても解説していますので、下記もご覧ください(^^)

-

-

石油業界を考察!コロナ下で燃料需要が減少。投資計画見直しで生き残りをかける、関連株の紹介!

この記事を動画でご覧になりたい方は、下記をご覧ください(^^) 私は普段、主に高配当投資をおこなっています。 高配当投資をする上で候補の一つにあがってくるのは、『石油関連株 …

続きを見る

石油資源開発の業績

四半期の業績推移

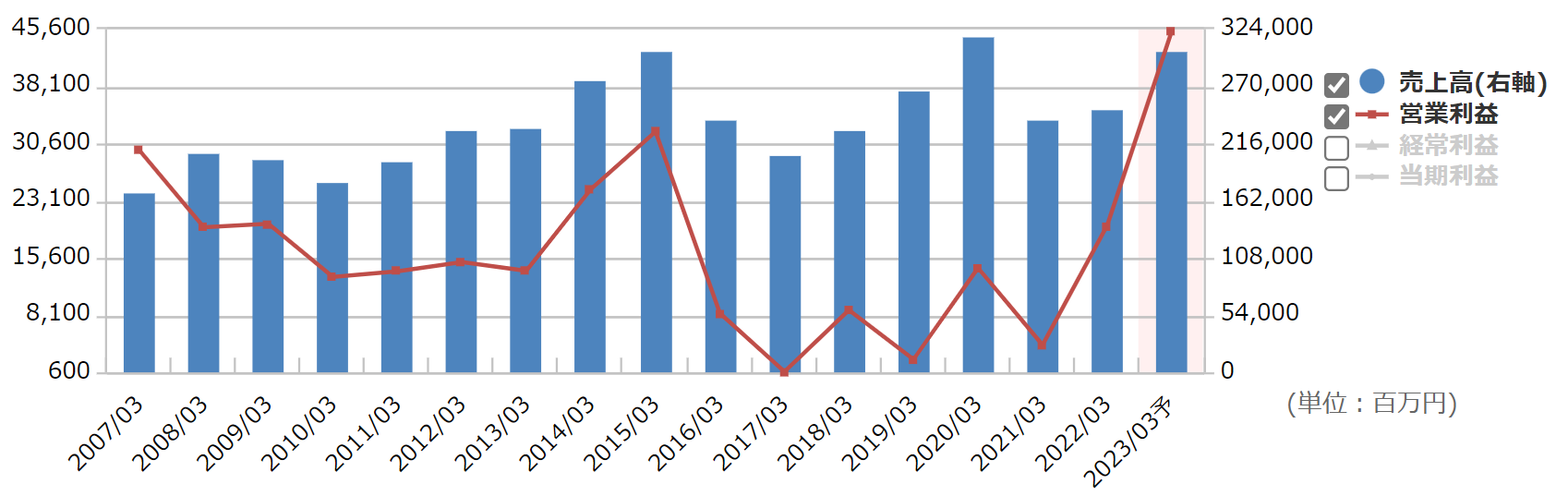

銘柄スカウターより引用

四半期ごとの売上高と営業利益のグラフです。

コロナショック時の2021年度の第1四半期は営業赤字になっていますが、その後は業績を回復させていることがわかります。

2020年をピークにして売上高は減少傾向でしたが、営業利益は増加傾向になっています。

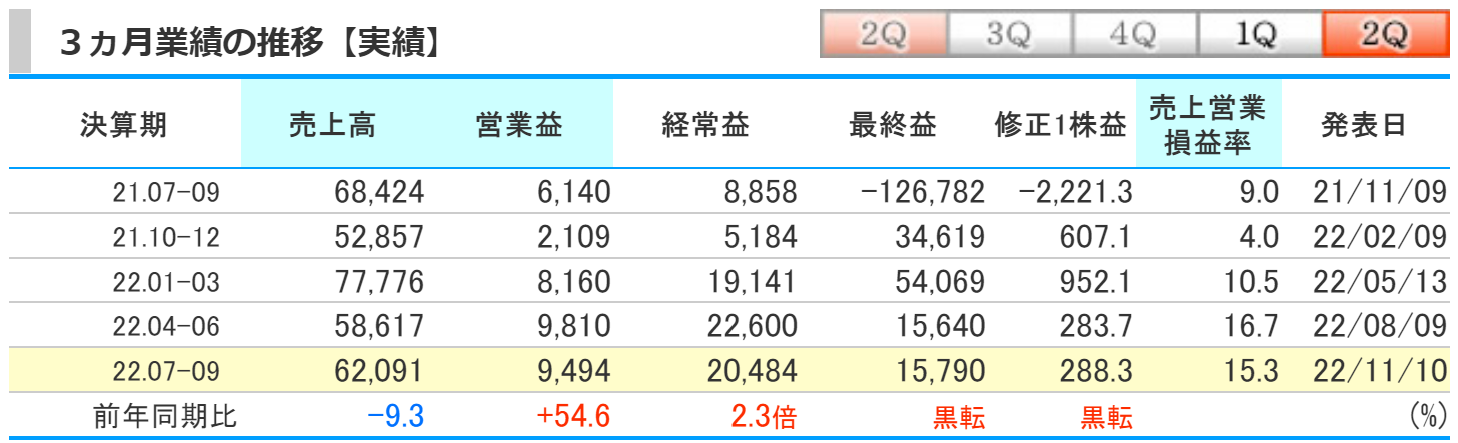

kabutanより引用

2023年3月期第2四半期の業績は前期比で売上高は9.3%の減少、営業益は54.6%の増加、経常益は2.3倍、最終益は黒字転換となりました。

前期よりは売上高は減少したものの、最終益は大きく黒字に転換しました。

2023年3月期第2四半期の累計

kabutanより引用

第2四半期の累計は、前期比で売上高は1.9%の増加、営業益は2倍の増加、経常益は2.2倍の増加、最終益は黒字転換となりました。

営業利益は、原油・天然ガスの販売価格の上昇などにより増益となりました。

経常利益は為替差益の増加や、LNG取引にかかる評価益の計上により増益となりました。

最終益に関しては、カナダにおいての2つのプロジェクト参画終了にともなう特別損失がなくなったことにより増益となっています。

通期の業績推移

銘柄スカウターより引用

通期の売上高と営業利益のグラフです。

売上高の上下が激しいことがわかります。

営業益に関しては近年厳しい状況が続いていましたが、直近では大きく増加しているのがわかります。

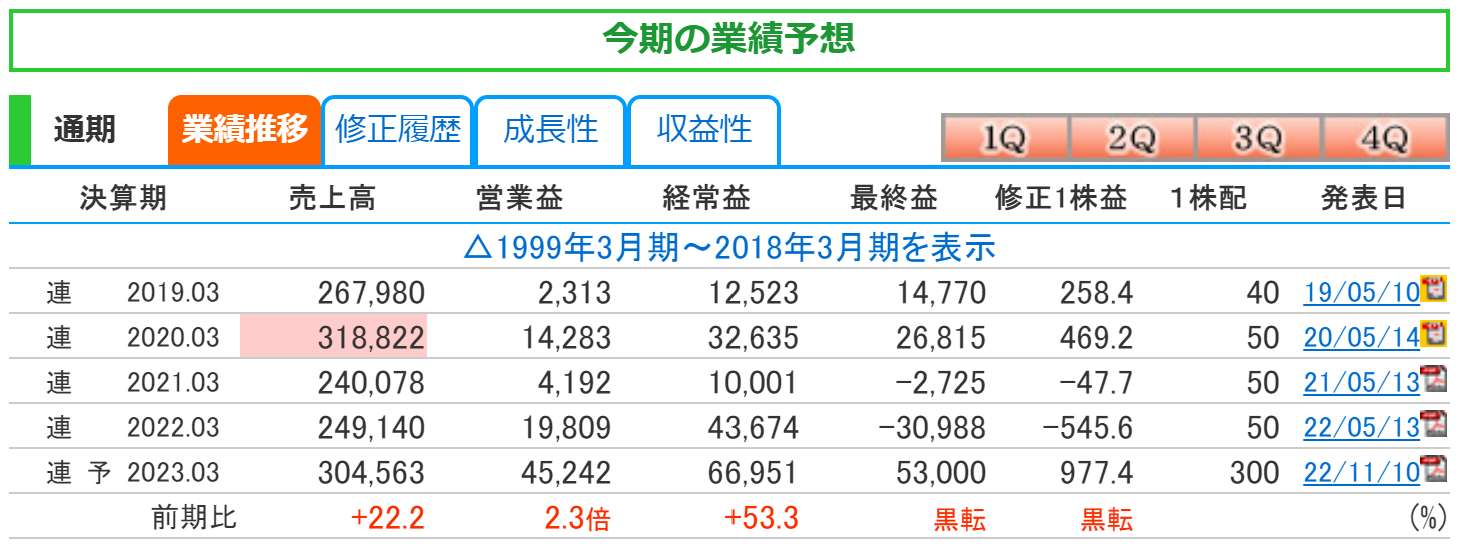

kabutanより引用

通期の業績予想は前期比で売上高は22.2%の増加、営業益は2.3倍の増加、経常益は53.3%の増加、最終益は黒字転換を予想しています。

売上高は2020年の過去最高に迫る勢いで回復してきました。

最終益に関しては2015年以来の過去最高を予想しています。

業績予想にも関わる、為替の前提条件は通期で128.59円とマイルドな設定になっています。

直近では1ドル150円からの急激な円高により、130円台中盤まで円が高くなっていますが、石油資源開発の前提為替レートが128円中盤と現時点でも余裕があります。

想定為替レートが1ドル140円や145円の企業と比較すると、業績の下方修正の可能性が低いことにつながるかもしれません。

石油資源開発の株価と配当

石油資源開発の株価

kabutanより引用

2022年12月11日時点での月足チャートです。

コロナショック時は1株1541円まで下落しましたが、2022年は大きく株価は上昇しています。

営業益、経常益、最終益において、過去最高を更新した2015年の株価を伺う形になっています。

PBR0.54倍、PER4.1倍と、指標的には現時点でも超が付くほどの割安水準です。

石油資源開発の配当

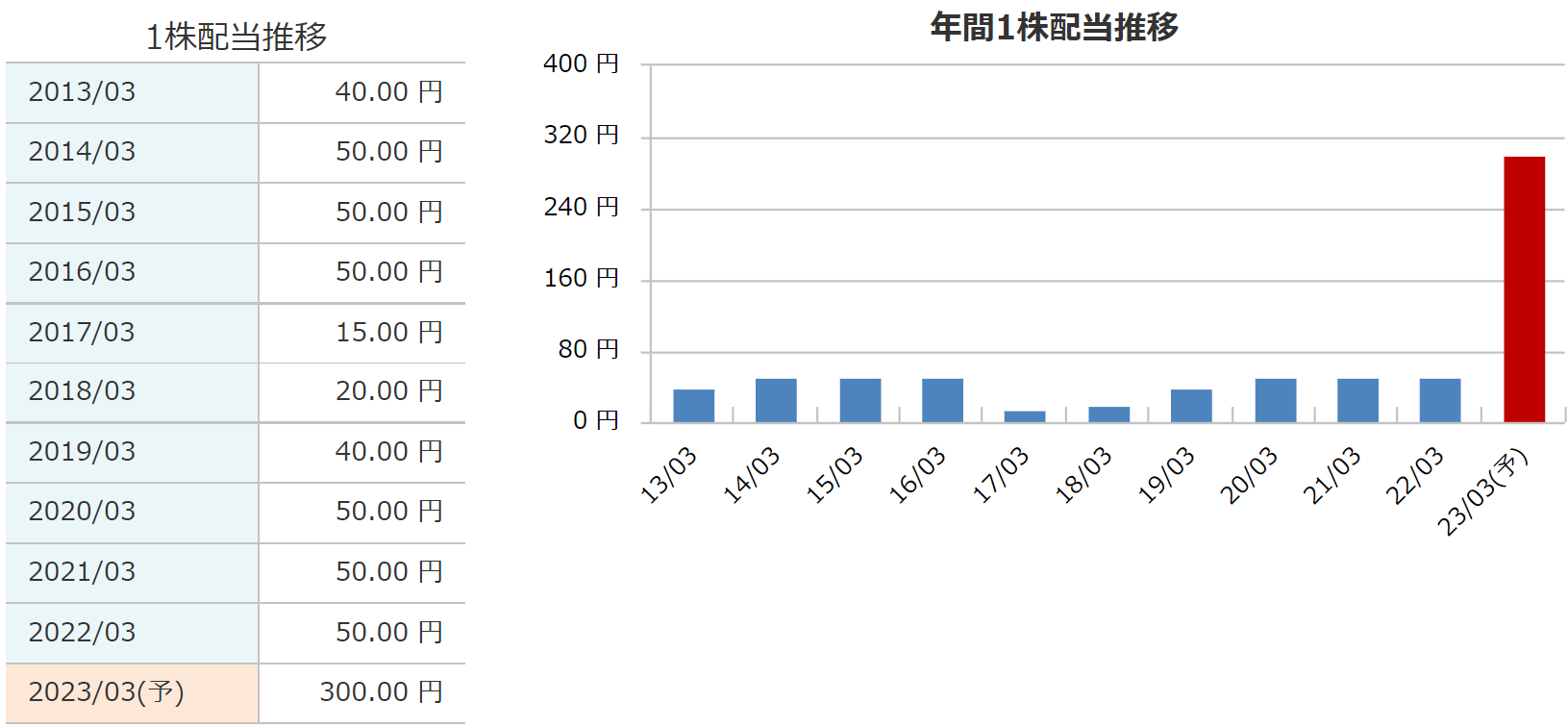

銘柄スカウターより引用

2023年度は、中間150円、期末150円の合計300円を予測しています。

ホームページより引用

当期の配当金が急激に増加したのは、株主還元の方針によるものです。

石油資源開発は、連結配当性向30%を目標にしています。

そのため当期は年間300円という金額になっています。

また、2021年11月に始めた自己株式取得は上限金額に達し、9月末に消却したということです。

消却したことにより1株の価値が上昇しています。

利回り

銘柄スカウターより引用

2022年12月11日時点での配当利回りは、7.52%となっています。

4%の利回りでも高配当といえるのに対し、直近の石油資源開発は7.52%と超高配当です。

これは、株主還元方針によるもので、大きく稼いだ時には配当金も跳ね上がりますが、裏を返せば業績が落ち込んでしまった場合は減配するということです。

次の配当金の権利付けは2023年3月末なので、現時点で100株購入すれば30,000円から税金を引いた金額は手元にきますが、今回の業績が長く続くか見極めるセンスが必要だと感じます。

配当性向

銘柄スカウターより引用

2022年度の配当性向は、赤字で配当金を出したため計算できません。

2023年度は1株配当が300円で、1株利益が977.4円を想定しているので、計算すると配当性向は、30.6%くらいになりそうです。

株主還元としては、『連結配当性向30%を目標』としているので、株主還元に沿った発表をしています。

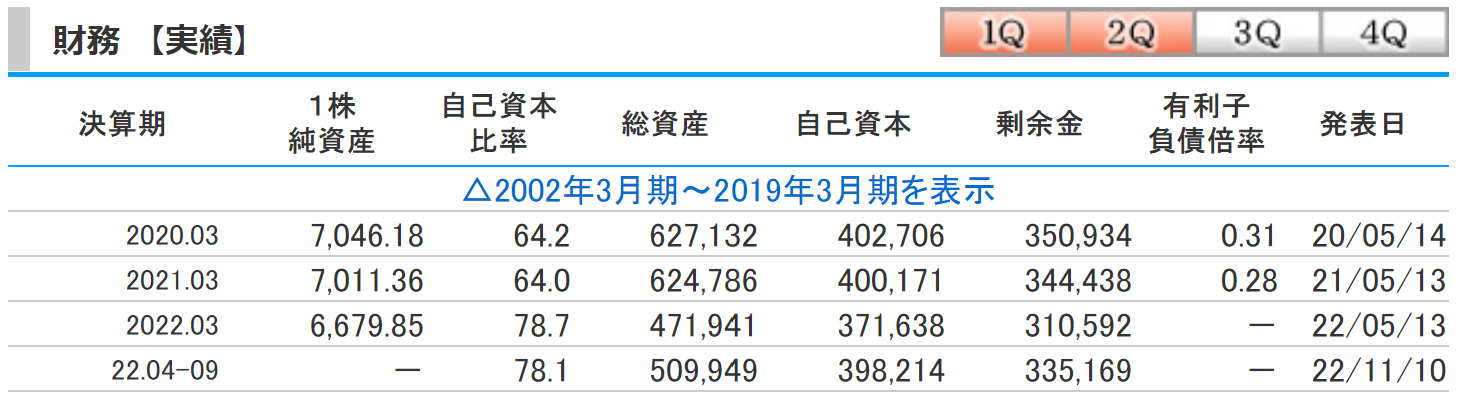

石油資源開発の財務

kabutanより引用

自己資本比率は78.1%と、とても高い数字となっています。

40%以上あれば優良企業と言われていますから、自己資本比率としては安心な数字となっています。

利益剰余金は前回の期末決算時に赤字で配当金を出しているので、2022年は減少していますが、当期は利益がでているので、再び増加しています。

有利子負債はほとんどなく、安定した経営をしていることがわかります。

財務的には全く問題ないと思います(^^)

タグの10箇条で分析した結果

合計得点

- 72点

私の高配当投資の観点からすると、現状の石油資源開発は、72点でした。

点数を落としてしまったのは、EPSと営業利益率です。

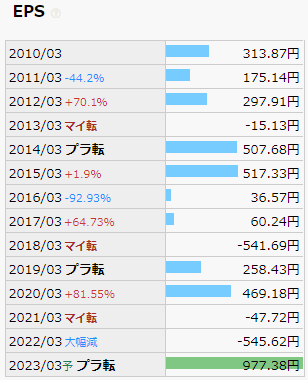

IR BANKより引用

EPSに関しては、当期は大きくプラスになっていますが、過去はプラスやマイナスを繰り返しており、安定感があるとは言えないと思っているため点数が落ちました。

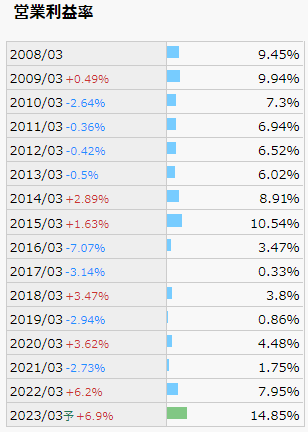

IR BANKより引用

営業利益率に関しては、当期は14.85%予想と、とても良い数字ですが、過去を見返してみると5%以下というのも目立ちます。

安定して配当金を得るという私の考えからすると、営業利益が低いとどうしても最終の利益も低くなってしまうため、最終益や利益剰余金が原資の配当金の安定性は低くなってしまう可能性があるため、点数が伸びませんでした。

石油資源開発のまとめ

会社案内より引用

【まとめ】

- 国内最大の産油・産ガス会社

- 2023年3月期は営業益、経常益、最終益の過去最高を更新予想

- 配当利回り7%中盤の超高配当株

- 連結配当性向30%目安のため、配当金が上下に振れる可能性あり

- 業績の浮き沈みにも注意が必要

石油資源開発について解説しました(^^)

2021年度、2022年度と2年連続で最終赤字を計上していた石油資源開発ですが、当期はとても調子が良いです(^^)

財務が健全であること、業績予想の前提条件が保守的であることから、当期において決算時に下方修正は起こりずらいかもしれません。

銘柄分析をしてみてとても良い企業だと思いました(^^)

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。