高配当が好きな私は日々、企業の分析を行っています(^^)

今回は、『旭化成』について解説したいと思います(^^)

旭化成は時価総額1兆円を超える、巨大企業です。

巨大企業が故に、いろいろな事業をおこなっており、なかなか特徴がつかみずらいという方もいらっしゃるかもしれません。

今回は、旭化成の2024年3月期第1四半期の決算が発表されましたので、私の意見も含めて、解説したいと思います。

旭化成の株を購入しようかと思っている人の参考になれば幸いです(^^)

旭化成の企業分析

企業概要

企業概要

- 大手総合化学メーカーで、マテリアル、住宅、ヘルスケアの3つの主要事業を展開。

- 製品はケミカル、プラスチック材料、リチウムイオン電池用セパレータ、住宅など多岐にわたる。

- 中央ビルト工業、森組、旭有機材、カイノスなどのグループ企業を持つ。

- 2003年以降、ゾール・メディカル、ポリポア社、Sage Automotive Interior社、ベロキシスなどを買収。

- 2020年に「グローバルニッチトップ企業100選」に選出された。

旭化成は、大手総合化学メーカーで、主な事業はマテリアル(基盤マテリアル、パフォーマンスプロダクツ、スペシャリティソリューション)、住宅(個別住宅、マンション、建材)、ヘルスケア(医薬、医療、クリティカルケア)の3つの事業を展開しています。

旭化成の製品群は、生活製品、繊維素材、石油化学、機能性樹脂、電子材料、電子部品、医薬・医療・ケア製品、住宅、建材など多岐にわたっています。

主要な製品には、「アクリロニトリル」、「メタクリル酸メチル」のケミカル、プラスチック材料、リチウムイオン電池用セパレータ(世界トップ)、セルロース繊維の「ベンベルグ」、住宅の「ヘーベルハウス」、「ヘーベルメゾン」、家庭用の「サランラップ」などがあります。

企業のグループ企業として、中央ビルト工業<1971>、森組<1853>、旭有機材<4216>、カイノス <4556>があります。

2003年には持株会社へ移行し、その後数々の企業を買収してきました。

具体的には、2012年にゾール・メディカルを約1800億円で買収、2015年にポリポア社を(バッテリーセパレータ事業)を約2600億円で買収、2018年にSage Automotive Interior社を約790億円で買収、2019年にベロキシスを1432億円で買収しています。

2020年には、「グローバルニッチトップ企業100選」に選ばれ、アルミ電解コンデンサ用セパレータ事業で特に優れた成果を上げています。

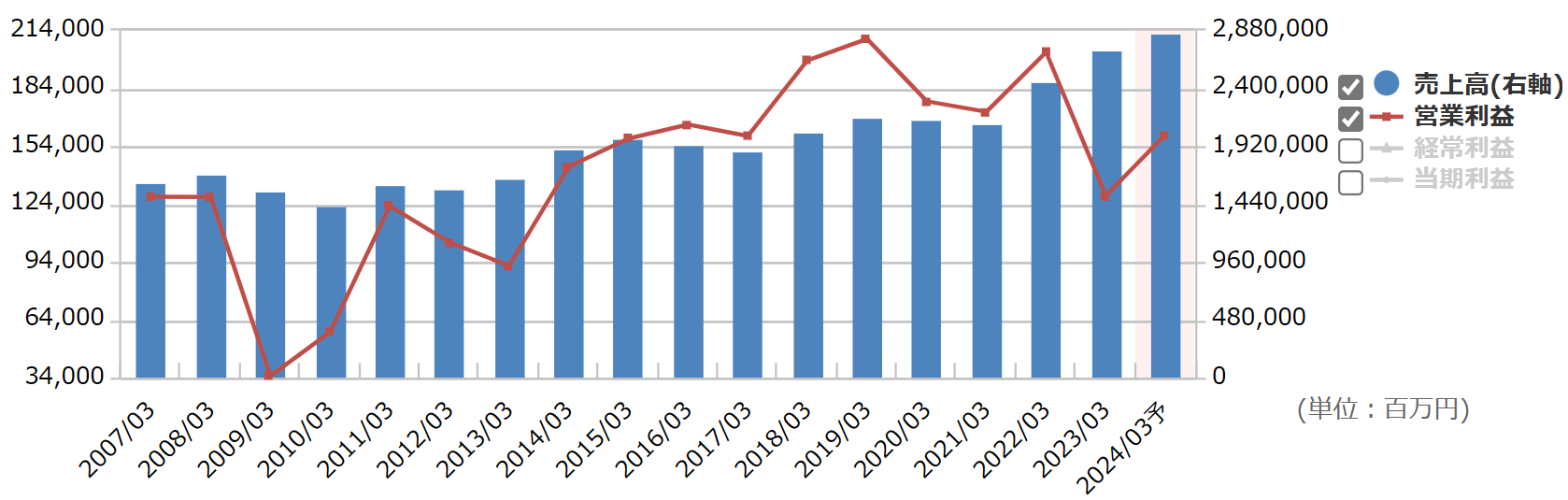

旭化成の業績推移

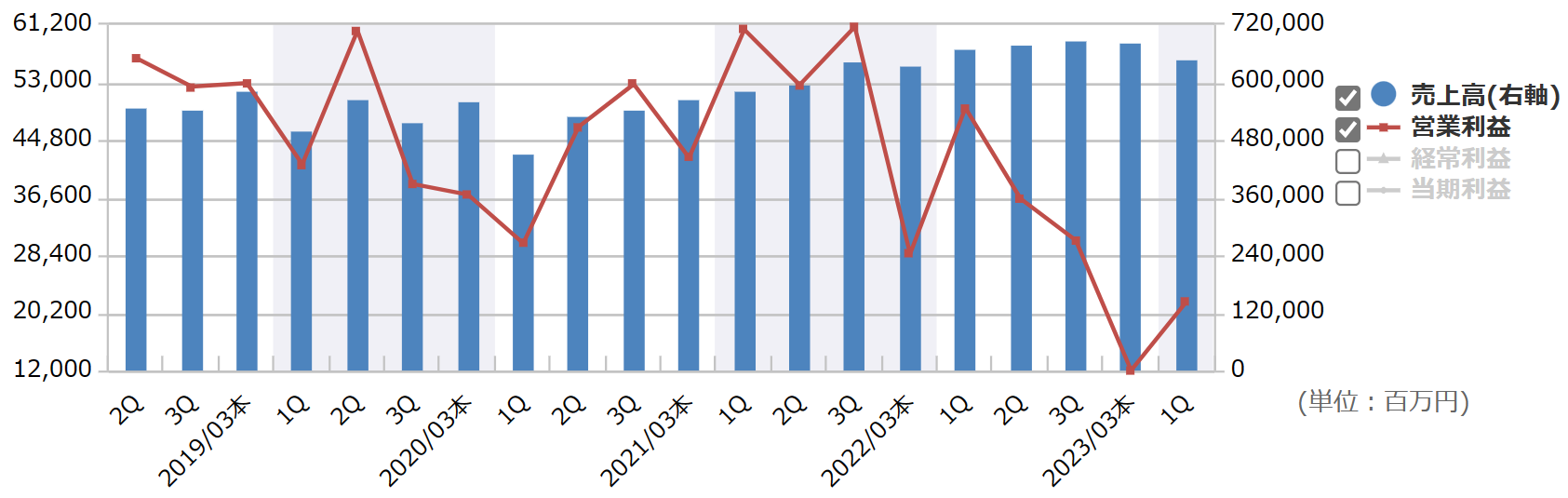

四半期の業績推移

銘柄スカウターより引用

四半期の業績についてです。

これは、四半期ごとの売上高と営業利益のグラフです。

近年では、売上高は増加傾向ですが、営業利益が減少傾向になっているのがわかります。

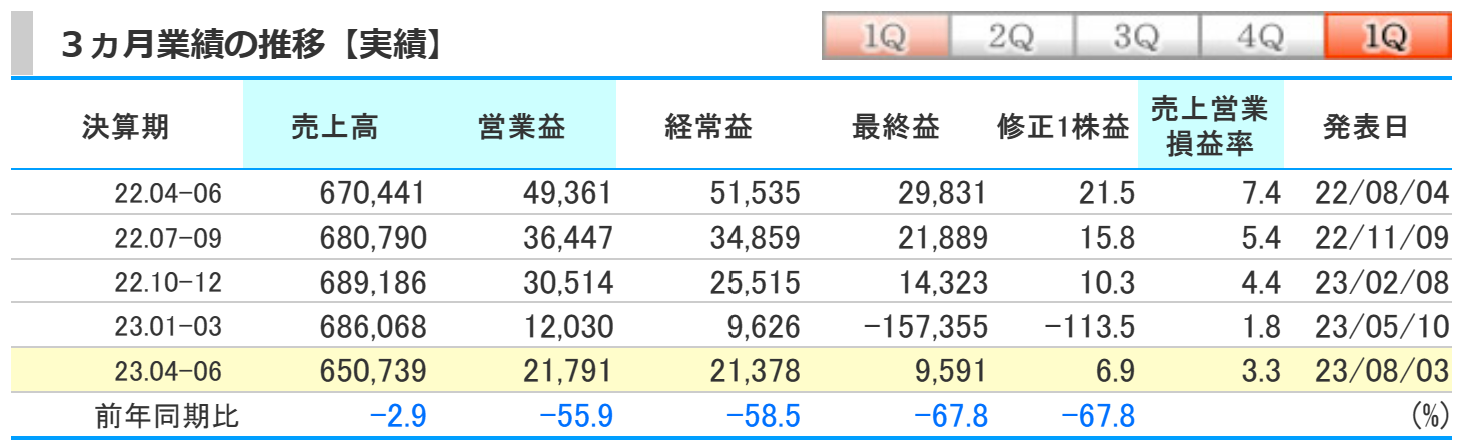

kabutanより引用

2024年3月期第1四半期の業績は、前期比で売上高は2.9%の減少、営業利益は55.9%の減少、経常利益は58.5%の減少、最終利益は67.8%の減少となりました。

売上高は微減だったものの、営業利益、経常利益、最終利益が50%以上も減少し、営業利益率は前期の7.4%から3.3%へと減少しました。

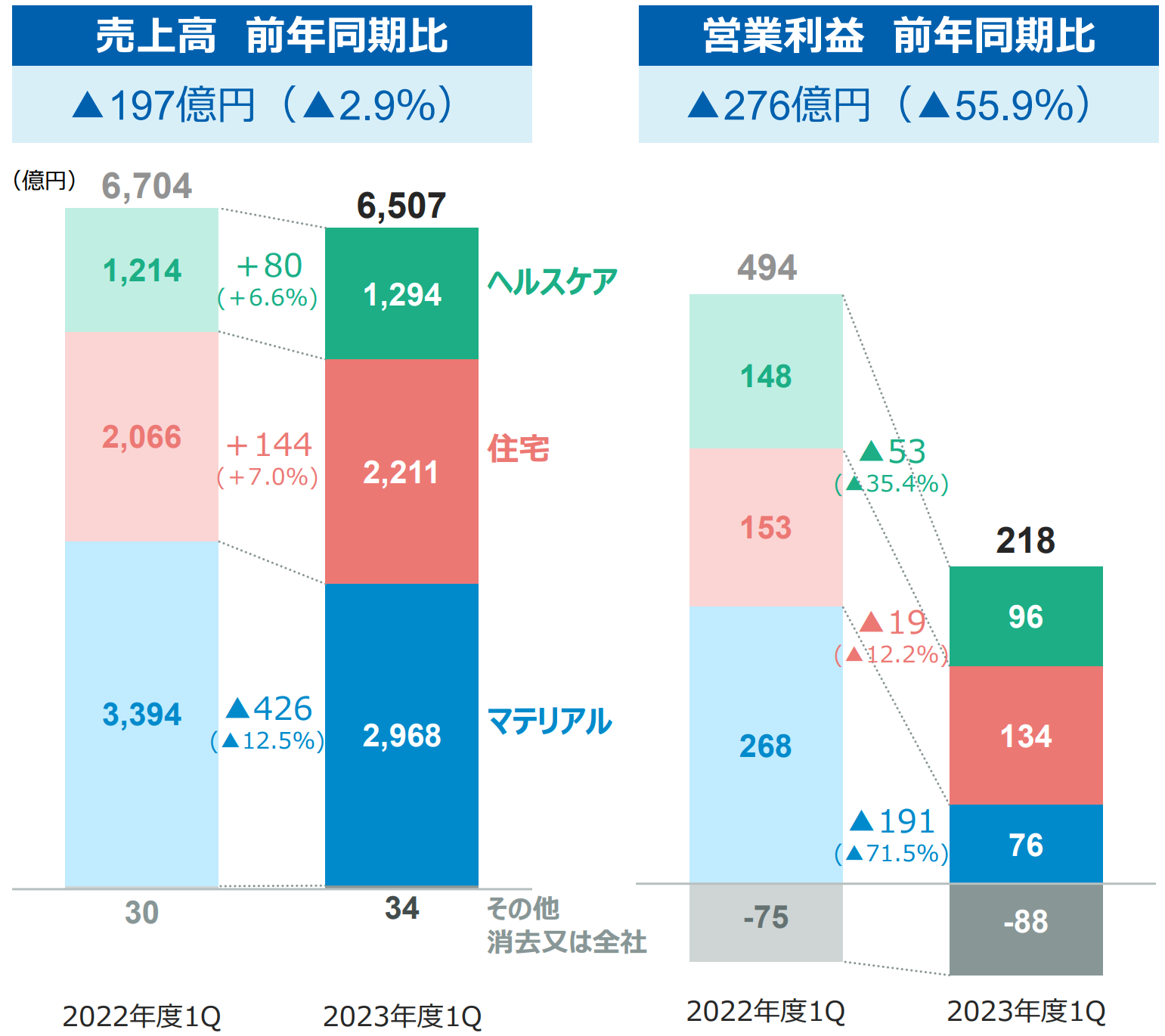

決算説明会資料より引用

売上高は、「住宅」と「ヘルスケア」事業が堅調だったものの、「マテリアル」事業が、中国の需給状況と市場環境の影響で前年同期比で減少しました。

営業利益も、「マテリアル」事業と「ヘルスケア」の医薬・医療事業が買収や、増加した費用の影響で前年同期比で減少しました。

ただし、この結果は予想通りということです。

四半期純利益は、営業利益の減少と持分法投資損益の減少の影響を受けて、前年同期比で減少したということです。

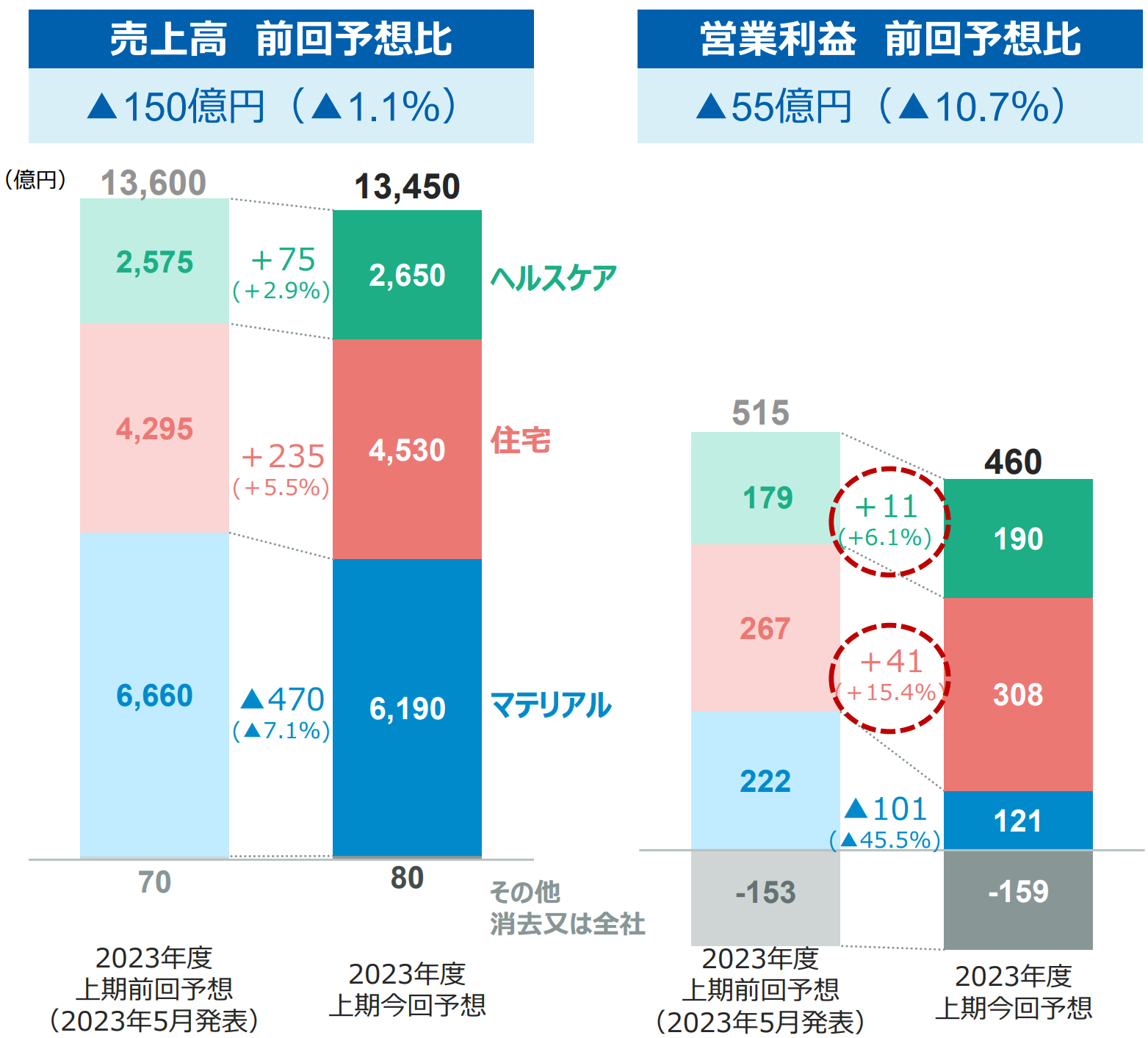

業績の修正

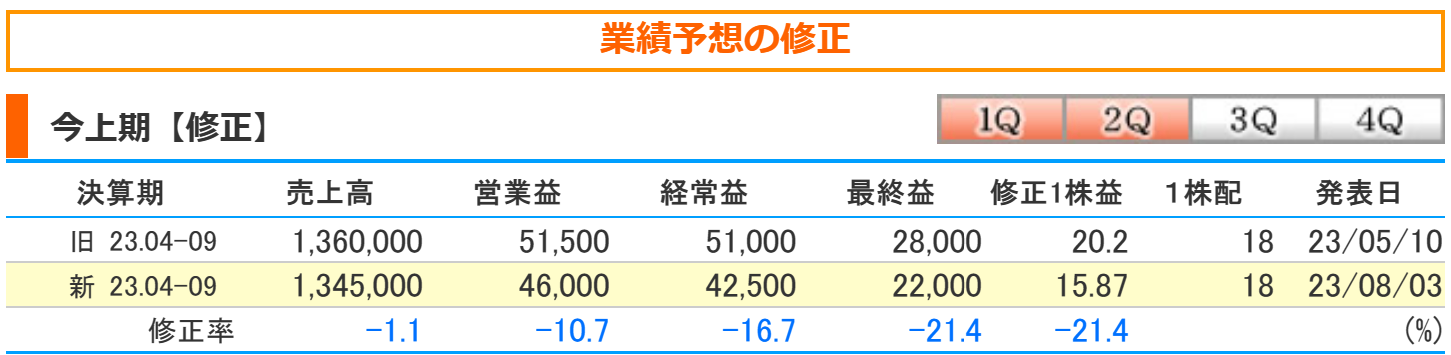

kabutanより引用

第1四半期の決算を受けて、上期業績の修正がおこなわれました。

修正率は、売上高は1.1%の減少、営業利益は10.7%の減少、経常利益は16.7%の減少、最終利益は21.4%の減少へと変更されました。

決算説明会資料より引用

業績の下方修正をおこなったからと言って、事業全体の業績が悪いということではありません。

基盤マテリアル事業において、想定以上の需要減速による、販売量の減少や市況下落による交易条件の悪化、在庫受払差等により、下方修正をおこなっています。

一方、ヘルスケアのクリティカルケア事業において、部材調達難の改善が想定以上に進み、AED中心に出荷が堅調に推移することなどから、上方修正をおこないました。

また、住宅の建築請負部門において、固定費が減少したことや、不動産部門において、一部分譲マンションの販売が想定より早まったことなどから、上方修正をおこなっています。

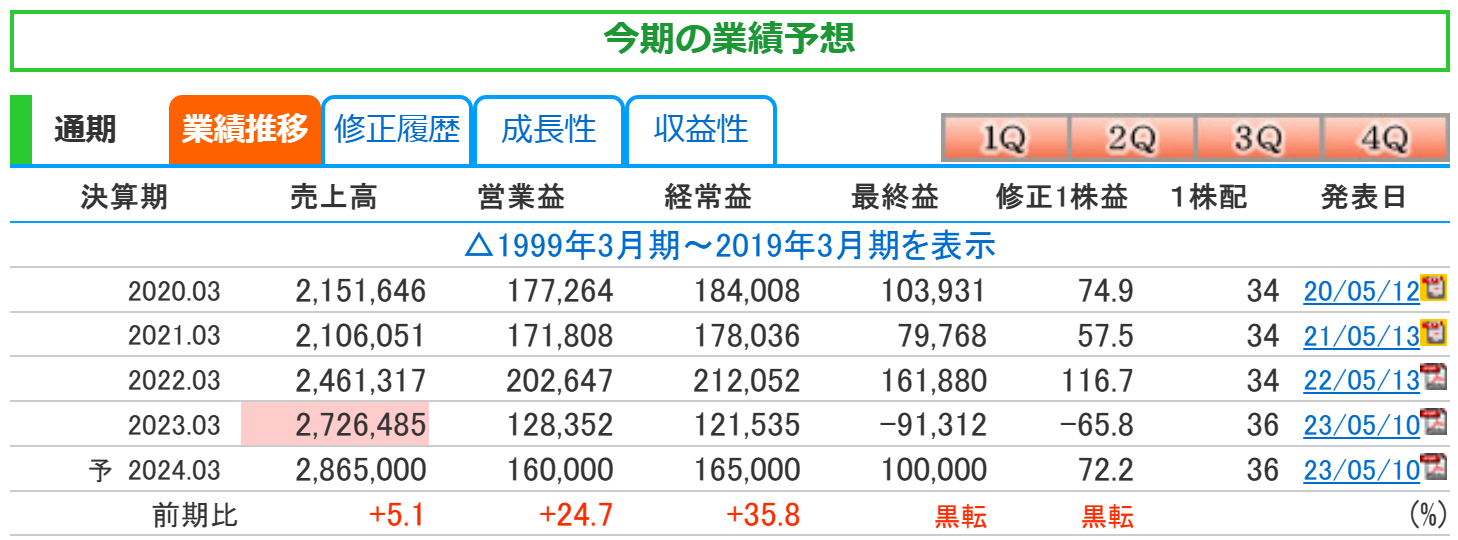

通期の業績推移

銘柄スカウターより引用

通期の業績についてです。

これは、通期の売上高と営業利益のグラフです。

売上高は右肩上がり傾向を維持し、営業利益は減少から脱却を図ろうとしています。

kabutanより引用

通期の業績予想は、前期比で売上高は5.1%の増加、営業利益は24.7%の増加、経常利益は35.8%の増加、最終利益は黒字転換を予想しています。

売上高は2年連続で過去最高を更新する予想をしています。

今回の決算では、上半期の業績修正はおこないましたが、通期の業績修正はおこなわれませんでした。

上期は厳しい経営環境を想定していますが、下期にかけてクリティカルケア事業の利益回復の取り組みや、「マテリア ル」の経営環境の改善を見込んでいます。

2022年に大きな損失がありましたが、それによるコストが減るため、利益が増える見込みです。

原燃料コストの価格転嫁、製造原価の低減、販管費の削減を進めるなど収益体質の強化に取り組むとしています。

事業の内容や方向性を再考し、速やかに変更し、良い成果が期待できる事業への投資を優先するとしています。

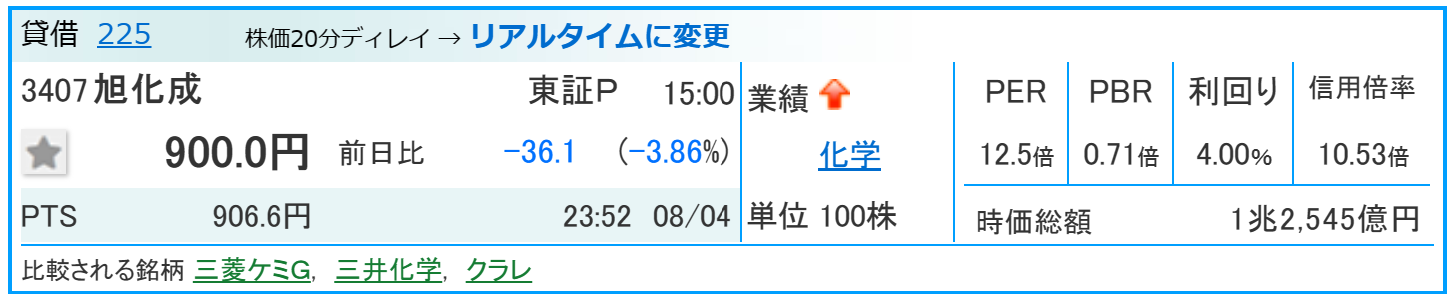

旭化成の株価と配当

kabutanより引用

株価と配当についてです。

コロナショック時は、1株606円まで下落しましたが、その後は1380円まで上昇し、ジリジリ下落して、今回の決算を受けてさらに下落し1株900円となっています。

PBRは0.71倍と1倍を切っているので、割安な状態といえます。

個人的には現在、含み損なので、どのタイミングで購入しようか状況を見ているところです(^^)

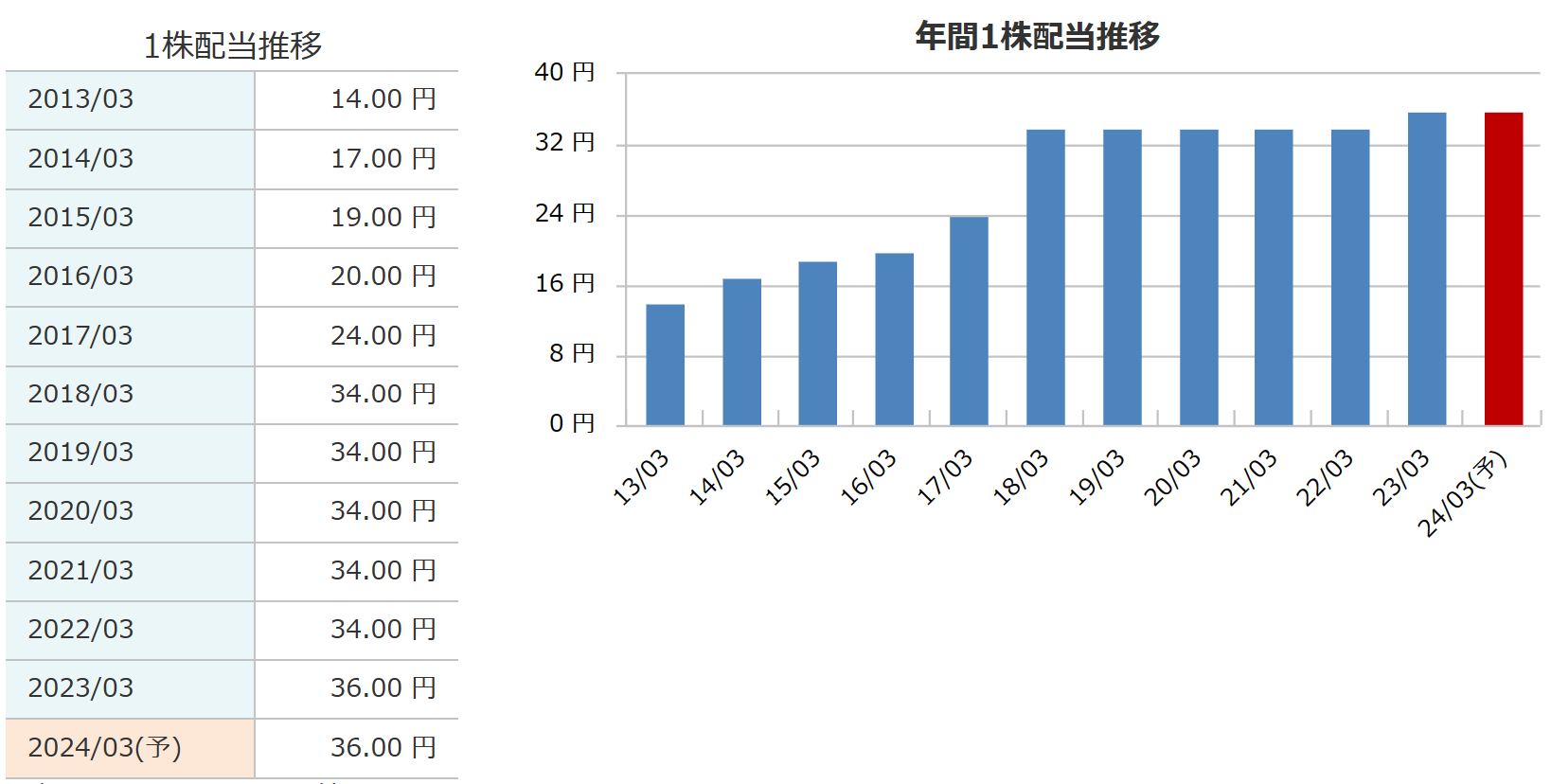

旭化成の配当金

銘柄スカウターより引用

配当金についてです。

2024年3月期の配当金は、中間18円、期末18円の合計36円を予想しています。

2010年以降、配当維持はありますが、減配はありません。

減配はしづらい企業でありますし、安定した配当金を得たい人には検討の余地があるかもしれません(^^)

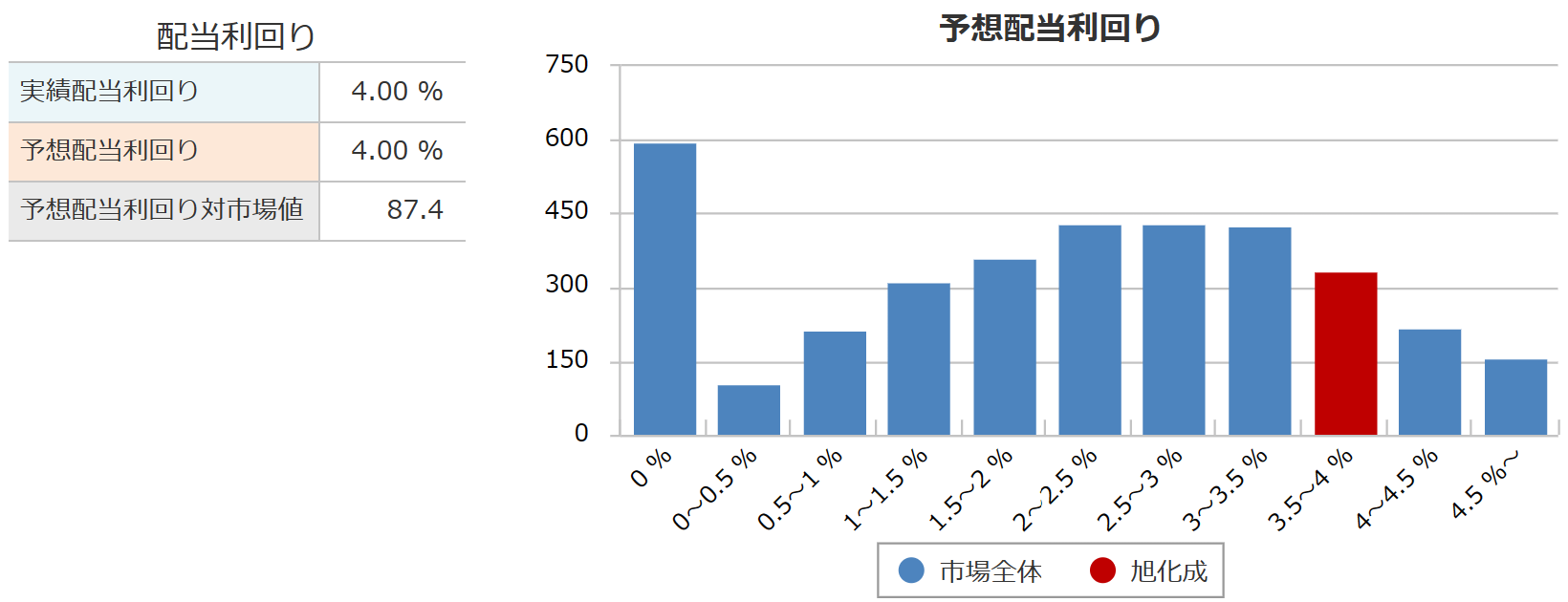

旭化成の利回り

銘柄スカウターより引用

配当利回りについてです。

2023年8月6日時点の利回りは、4%ちょうどとなっています。

4%の利回りは高配当と言えますし、時価総額1兆円を超える企業なので、個人的には投資妙味を感じています(^^)

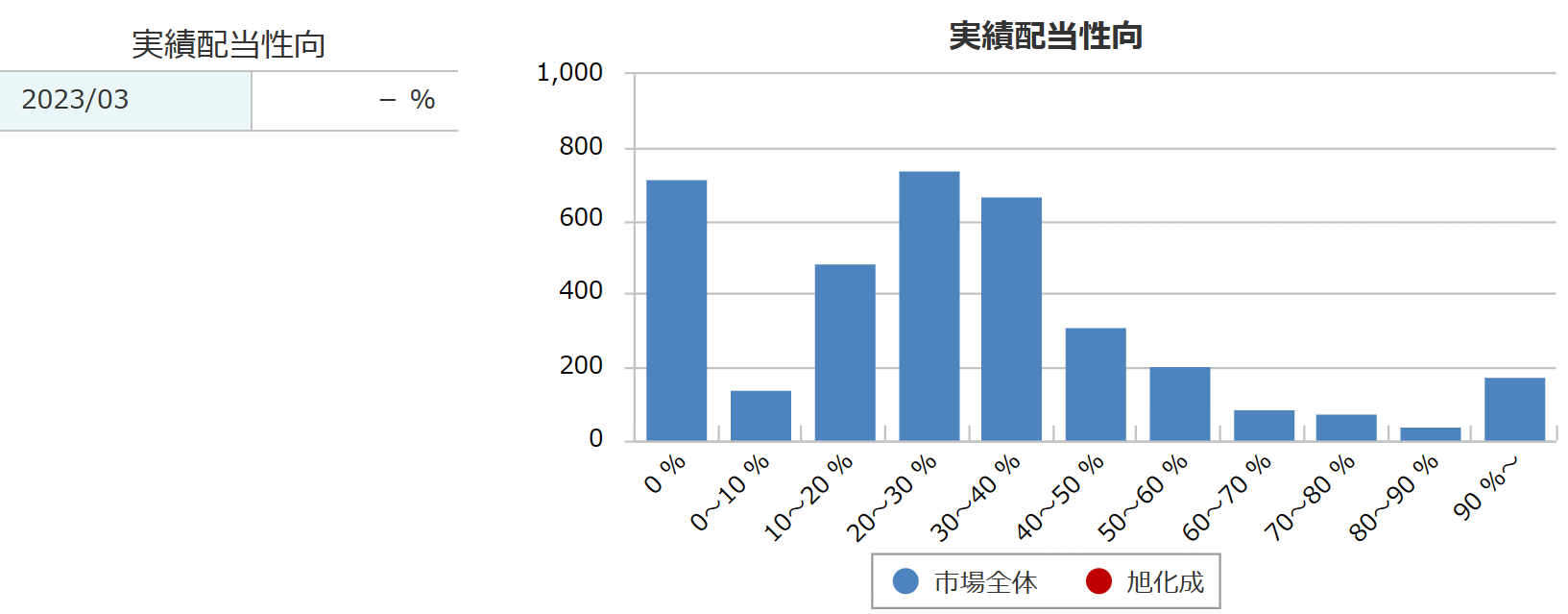

旭化成の配当性向

銘柄スカウターより引用

配当性向についてです。

昨年は最終赤字となってしまいましたので、配当性向は計算できません。

当期は、1株益が72.2円で1株36円の配当なので、計算すると配当性向は49.8%くらいになりそうです。

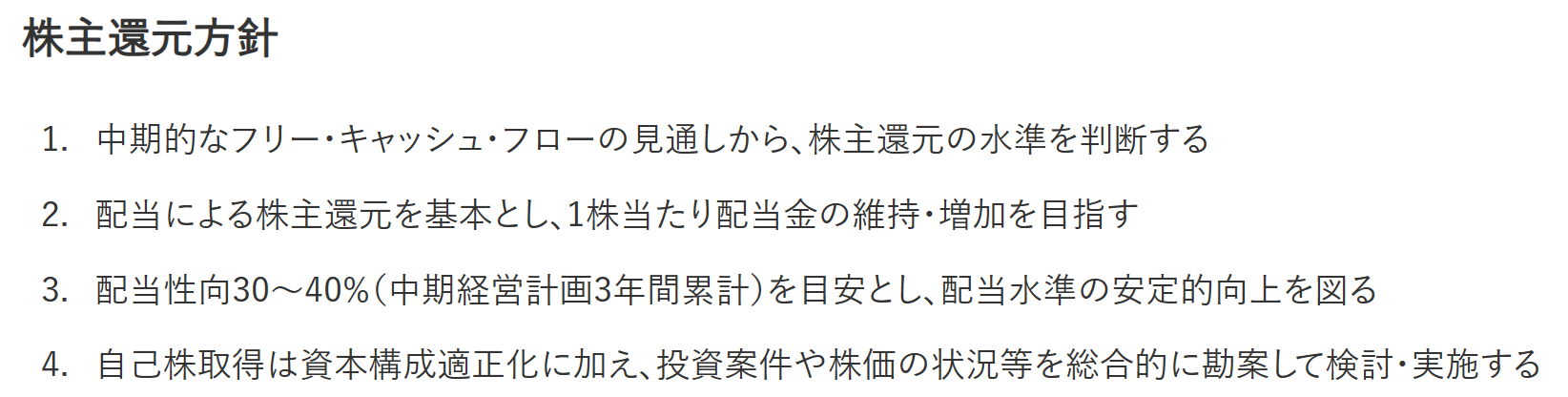

決算説明会資料より引用

旭化成の株主還元方針は、今後の利益の見通しをもとに、株主への利益還元の方法を決め、株主への利益返還は主に配当を通じて行い、1株あたりの配当を増やすことを目指としています。

中期の計画で、利益の30~40%を配当目標に、安定して配当を増やし、自社の株を買い取ることも考えるが、それは投資の計画や株の価格などを見て決めるとしています。

当期の予想配当性向は50%近くになっていますので、想定よりもやや無理をしている感じです。

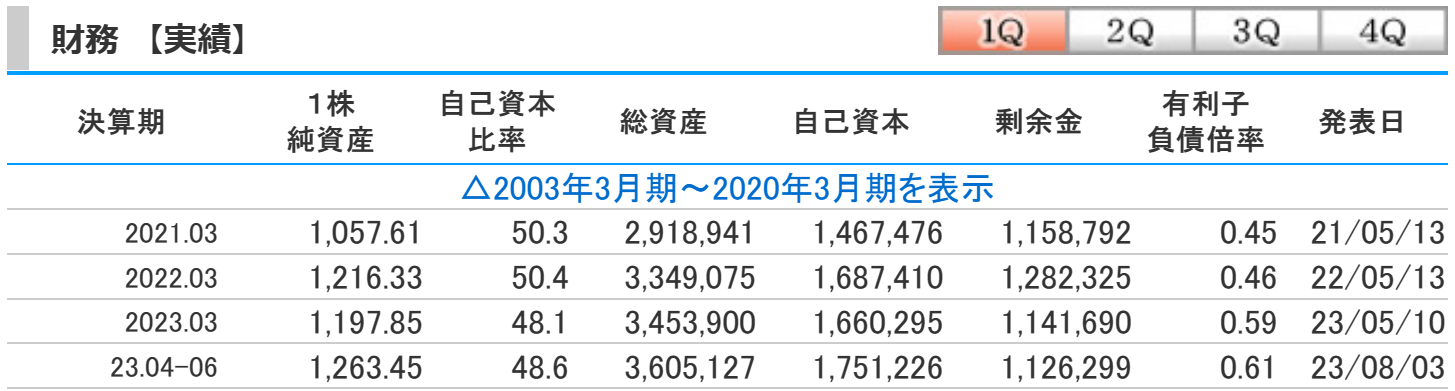

旭化成の財務

kabutanより引用

財務についてです。

総資産は、円安に伴い海外子会社の資産が増加したことに加え、現金及び預金残高が増加したことにより、約3兆6051億円になりました。

利益剰余金は、配当金の支払いにより利益剰余金が減少しています。

有利子負債倍率は、そもそもの負債の増加に加え、円安に伴い海外子会社の負債も増加しており、0.61倍となっています。

これらにより、自己資本比率は48.6%になっています。

50%近くの自己資本比率は高いので、財務的には全く問題ないと思います(^^)

旭化成のまとめ

ホームページより引用

【まとめ】

- マテリアル、住宅、ヘルスケアの3つの事業をもつ総合化学メーカー

- 第1四半期は減収減益、上期の業績も下方修正

- 通期の業績に変更はなく、巻き返しも可能と判断

- 2010年以降減配が無い、財務健全銘柄

総合化学メーカーの旭化成を解説しました(^^)

化学業界という位置づけですが、不動産関連や医療関連のセグメントもあり、減収減益の穴埋めをしている結果になっています。

減配リスクが低く、財務優良、大型株で割安銘柄を探している人には検討の余地がありそうです。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。