高配当が好きな私は日々、企業の分析を行っています(^^)

今回は、『ファーストリテイリング』について解説したいと思います(^^)

ファーストリテイリングは、「ユニクロ」、「ジーユー」が主力の世界的なアパレル企業で、知らない人はいないかもしれません。

2023年8月期第3四半期の決算を解説しますので、ファーストリテイリングの株を購入しようかと思っている人の参考になれば幸いです。

タグの10箇条についての内容を詳しくご覧になりたい人は下記からご覧ください(^^)

-

-

高配当投資で押えておきたい項目を10箇条で紹介!

動画でご覧になりたい方は、下記をご覧ください(^^) 配当所得は現物の不動産投資とは違い、完全な不労所得です(^^) そんな配当所得に魅力を感じている人も多いのではないでしょうか。 &n …

続きを見る

ファーストリテイリングの企業分析

企業概要

- アパレルのリーダー

- 商品力

- ブランドの多様性

- 広範な店舗ネットワーク

- テクノロジーの利用

ファーストリテイリングは、世界的なアパレル小売企業であり、国内衣料品販売では1位、世界アパレル製造小売では3位の規模を持っています。

旗艦ブランドは、「ユニクロ」であり、低価格ブランドの、「ジーユー」、グローバルブランドの「セオリー」、「プラステ」等も傘下に持っています。

ユニクロは、機能性の高いアイテムを手頃な価格で提供することは皆さんご存じだと思います。

特に、グラフィックTシャツ、機能性肌着の「ヒートテック」、「エアリズム」、軽量ダウン衣料の「ウルトラライトダウン」、「感動ジャケット」、「感動パンツ」、「エアリズムマスク」、「リサイクルダウンジャケット」などが人気商品です。

ファーストリテイリングは、M&Aにより、様々なブランドを傘下に持っています。

これには、フランスのコントワー・デ・コトニエ(婦人服)、プリンセス タム・タム(ランジェリー)、セオリー(ファッション)、キャビン(婦人服)などが含まれます。

また、日常着の「プラステ」とグローバルブランド事業も展開しています。

ユニクロの店舗は、2023年2月時点で、国内807店、海外1622店、ジーユー店舗数455店、グローバルブランド店舗数708店もあります。

また、東レと戦略的パートナーシップを結び、情報製造小売、「有明プロジェクト」を推進しています。

ファーストリテイリングは、テクノロジーを活用し、業績を向上させるための取り組みもおこなっています。

2018年には、自動編み機メーカーの島精機製作所、米国IT大手のGoogle、物流機器メーカーのダイフクと業務提携をおこないました。

また、2021年にはスマホ決済の「ユニクロペイ」を開始しています。

ファーストリテイリングの業績

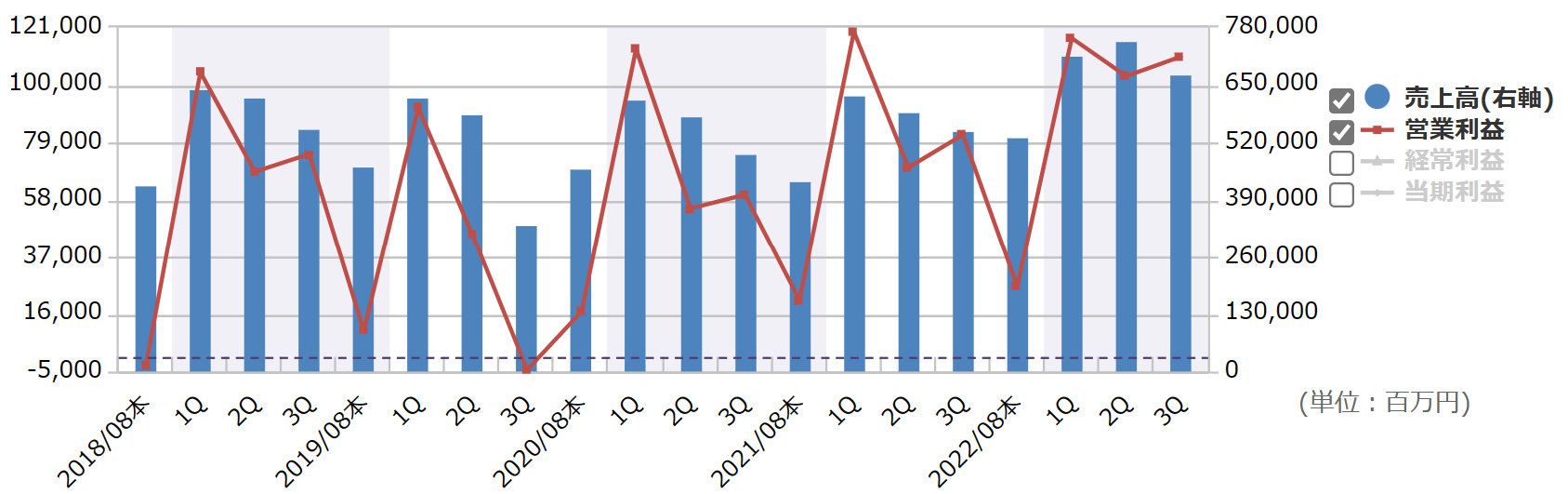

四半期の業績推移

銘柄スカウターより引用

これは、四半期ごとの売上高と営業利益のグラフです。

売上高、営業利益は、第1四半期にあたる、9月~11月の業績が一番高くなる傾向にあります。

秋から冬にかけての業績が高く、温かくなるにつれて売上高、営業益も減少していく形です。

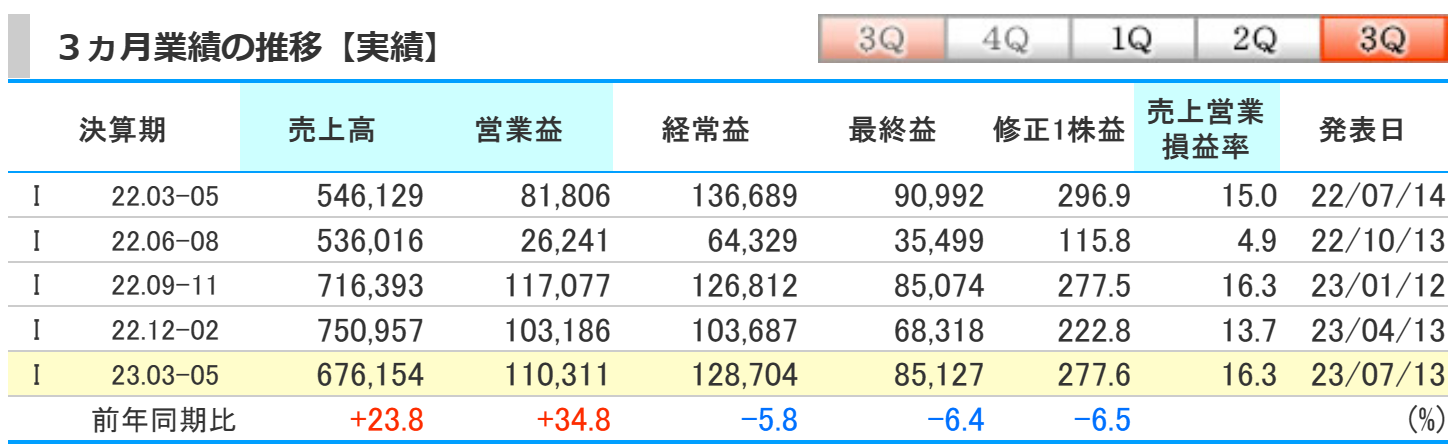

kabutanより引用

2023年度8月期第3四半期の業績は、前期比で、売上高は、23.8%の増加、営業利益は34.8%の増加、経常利益は5.8%の減少、最終利益は6.4%の減少となりました。

売上高、営業利益ともに、20%を越える増収増益となりました。

営業利益率も16.3%と非常に高い数字となっています。

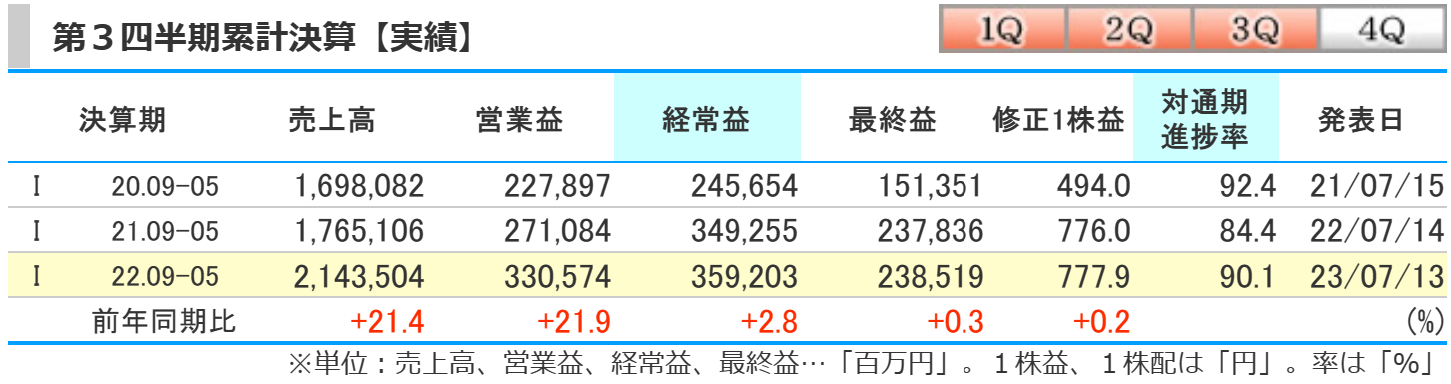

2023年度8月期第3四半期の累計

kabutanより引用

2023年8月期第3四半期の累計は、前期比で、売上高は21.4%の増加、営業利益は21.9%の増加、経常利益は2.8%の増加、最終利益は0.3%の増加となりました。

ユニクロ事業と、ジーユー事業は、東南アジア、北米、欧州で好調な業績を維持し、収益を増加させています。

また、グレーターチャイナ、(中国、香港、台湾)のユニクロ事業も大幅に収益を伸ばし、業績が回復しています。

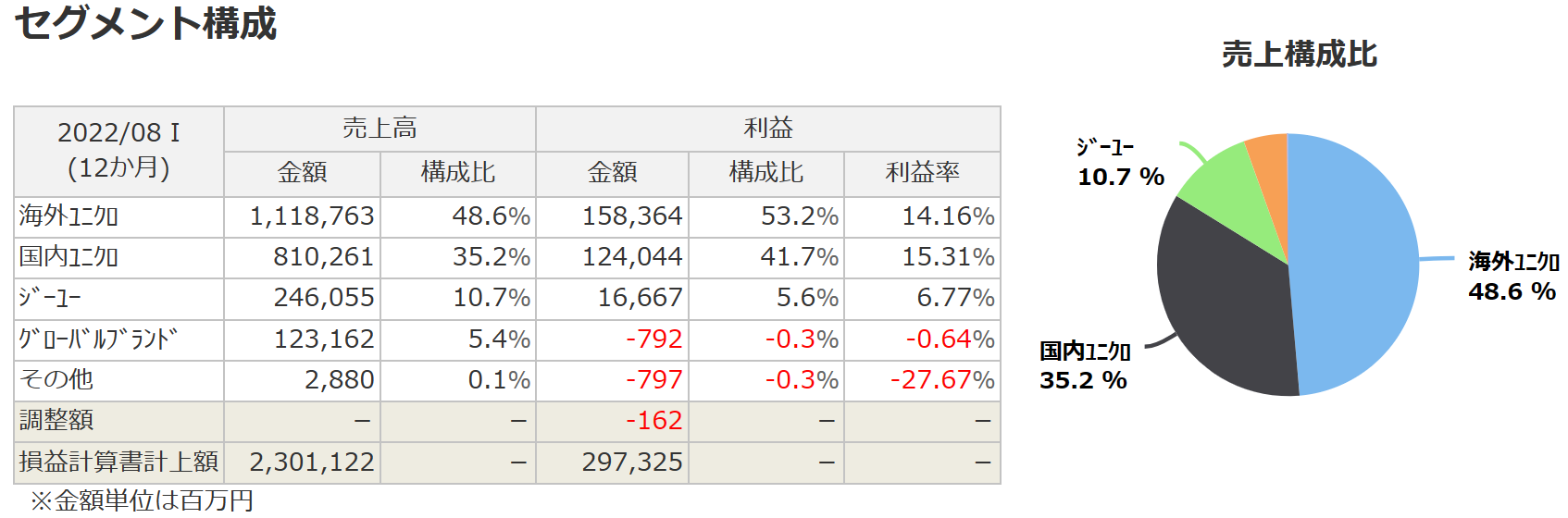

銘柄スカウターより引用

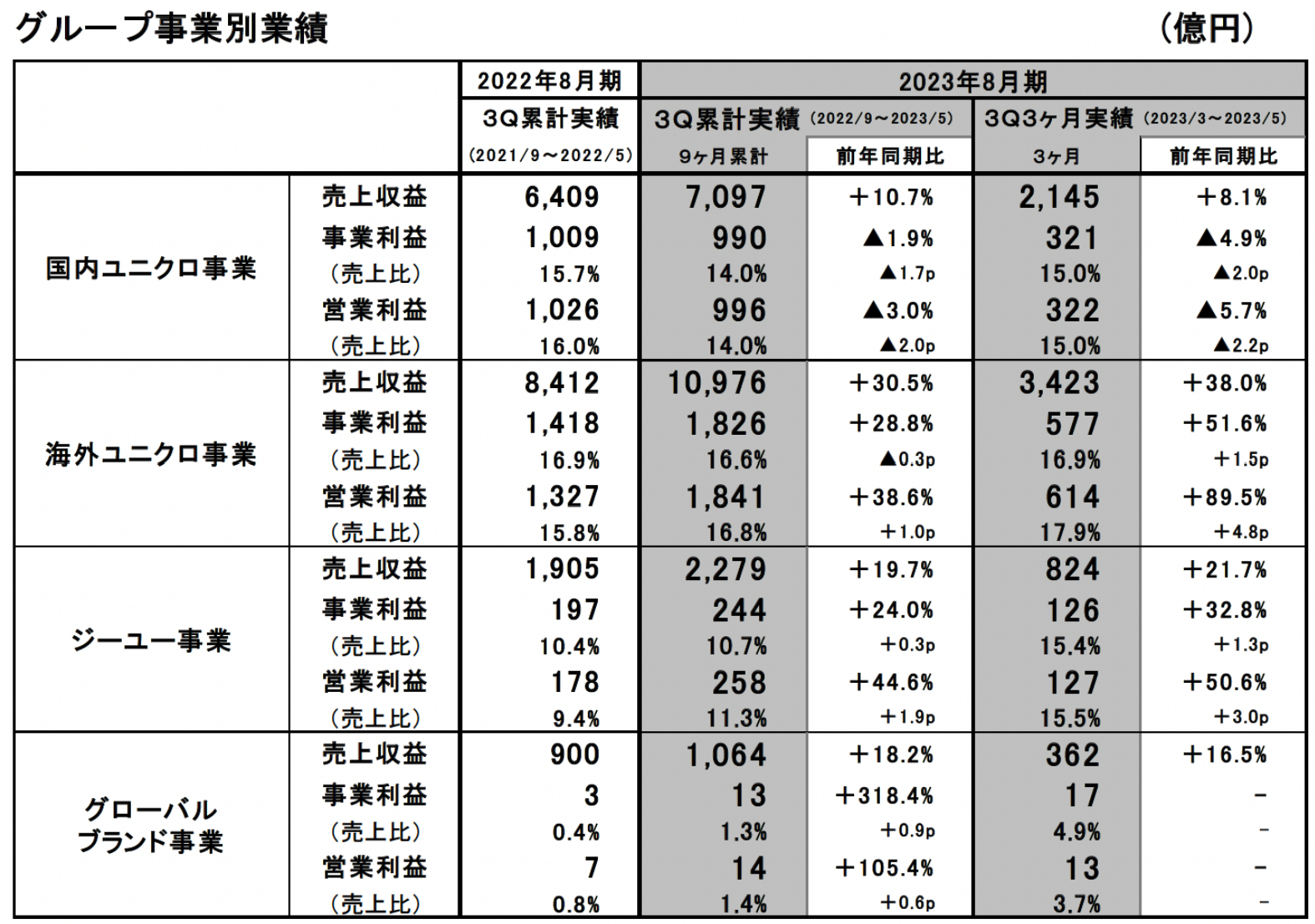

ファーストリテイリングのセグメント構成、(グループ事業)について解説します。

ファーストリテイリングは、主に4つのグループ事業を持っています。

前期は、売上高が高い順に、海外ユニクロ事業、国内ユニクロ事業、ジーユー事業、グローバルブランド事業でした。

ユニクロ事業については、利益率も非常に高く、15%前後の利益率があります。

ジーユー事業についても6%の利益があります。

ホームページより引用

第3四半期実績と累計実績について、それぞれのグループ事業別に解説します。

まずは、国内ユニクロ事業についてです。

ユニクロの国内事業は売上は増加しているものの、コストの増加により営業利益は減少していることが分かります。

しかし、一人当たり売上高の改善は労働生産性の向上を示しており、経営効率が向上している可能性があります。

海外ユニクロ事業についてです。

ユニクロの海外事業は、大幅な成長を遂げていることがわかります。

特に中国や東南アジア、北米、欧州など、各地域での売上増加が顕著で、これはユニクロのグローバルブランドとしての位置付けが強まっていることがわかります。

ジーユー事業についてです。

ジーユー事業は、売上と利益の両方で大きな成長を遂げており、特に新製品開発と、ヒット商品の販売によって、業績拡大になっています。

グローバルブランド事業についてです。

ユニクロのグローバルブランド事業は、売上と利益の両方で成長しています。

特にセオリー事業の売上が好調で、グローバルブランド事業全体としても黒字化を達成しています。

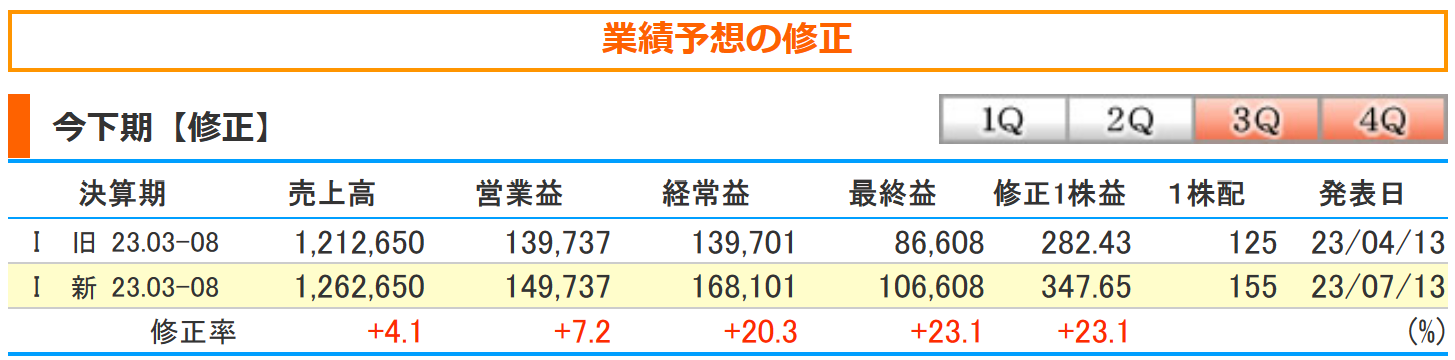

業績の修正

kabutanより引用

業績好調により、下期の予想に上方修正がおこなわれています。

修正率は、売上高は4.1%の増加、営業利益は7.2%の増加、経常利益は20.3%の増加、最終利益は23.1%の増加へと修正されました。

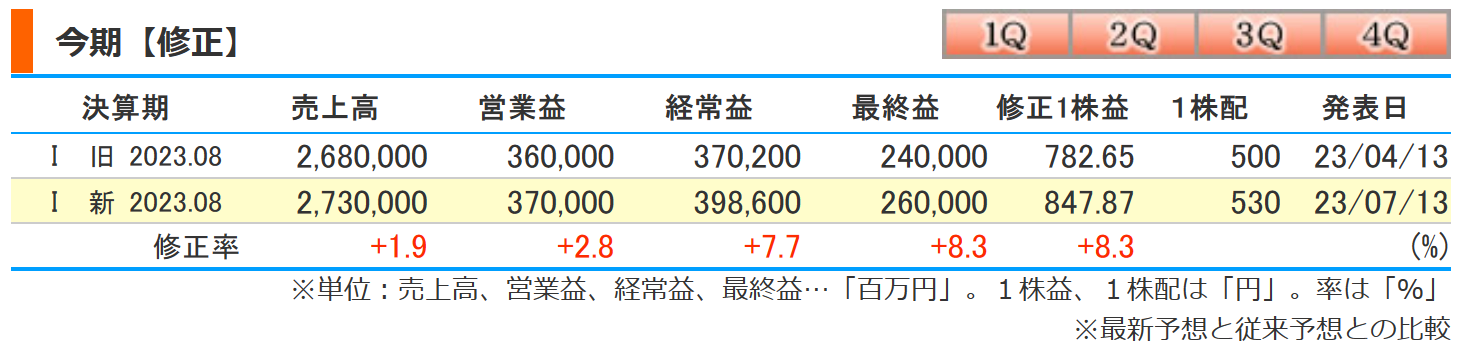

kabutanより引用

通期の業績予想についても、上方修正がおこなわれています。

修正率は、売上高が1.9%の増加、営業利益は2.8%の増加、経常利益は7.7%の増加、最終利益は8.3%の増加へと修正されました。

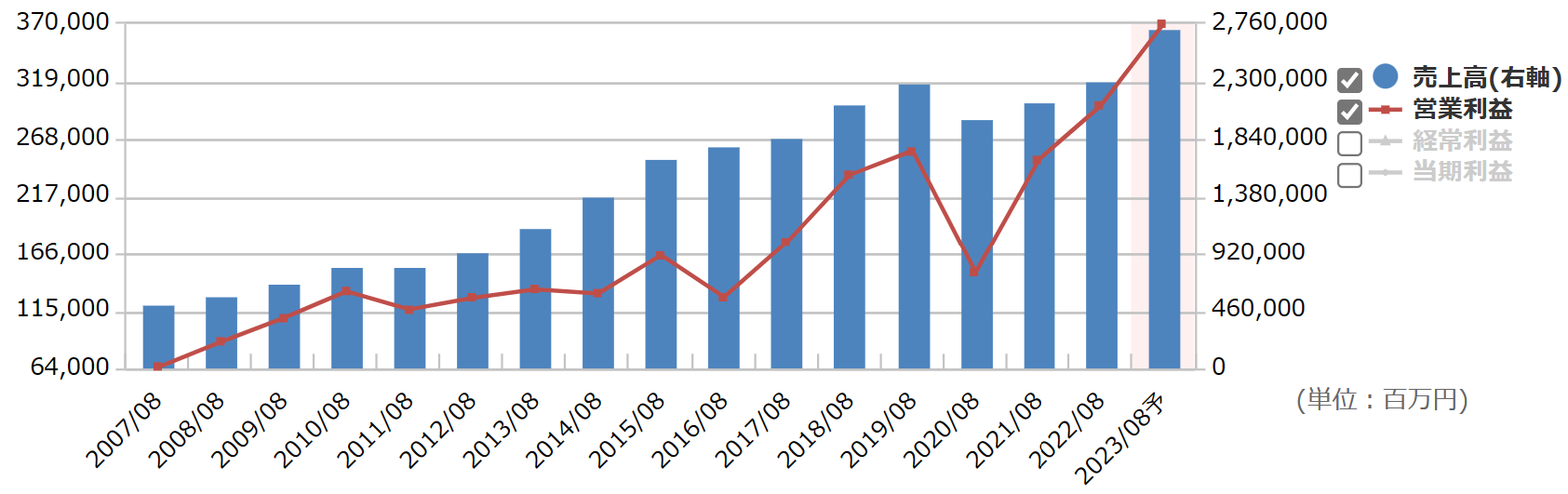

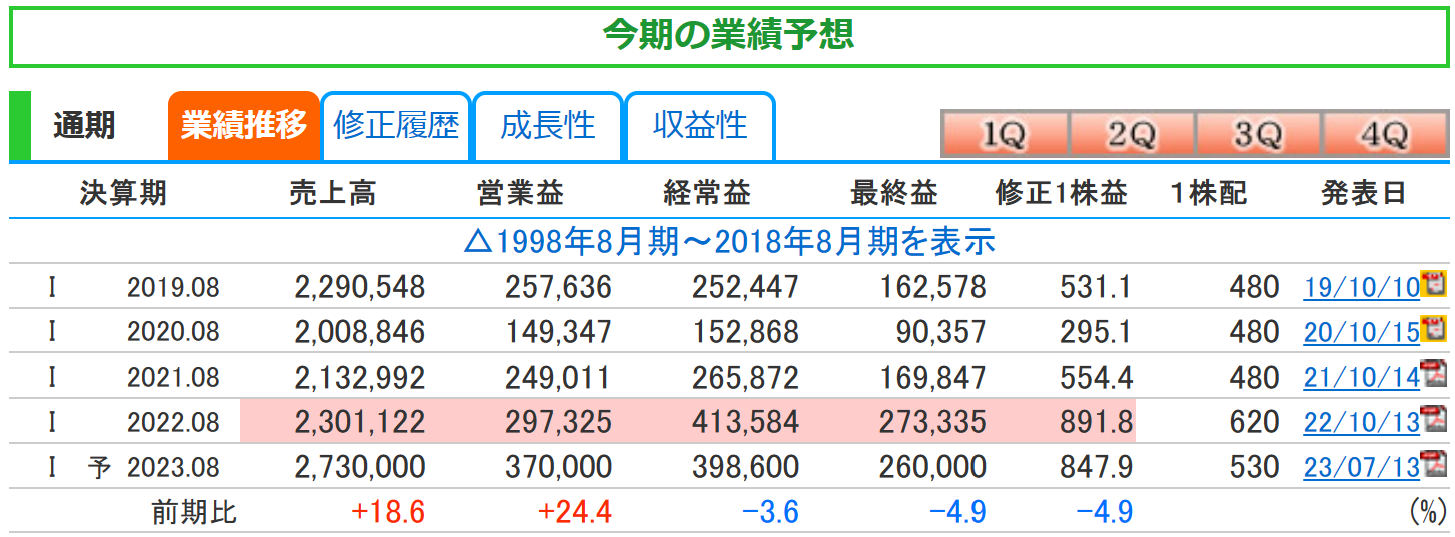

通期の業績推移

銘柄スカウターより引用

通期の業績についてです。

これは、通期の売上高と営業利益のグラフです。

素晴らしい右肩上がりから、2020年のコロナショック時の業績は低下しましたが、再び右肩上がりの業績を残しています。

2年連続で売上高、営業利益の過去最高を更新する予想をしています。

kabutanより引用

上方修正が入った通期の業績予想と前期と比較してみます。

通期の業績予想は、前期比で売上高は18.6%の増加、営業利益は24.4%の増加、経常利益は3.6%の減少、最終利益は4.9%の減少を予想しています。

売上高、営業益ともに過去最高を2年連続で更新する予想をしています。

まさに絶好調といってよいでしょう(^^)

ファーストリテイリングの株価と配当

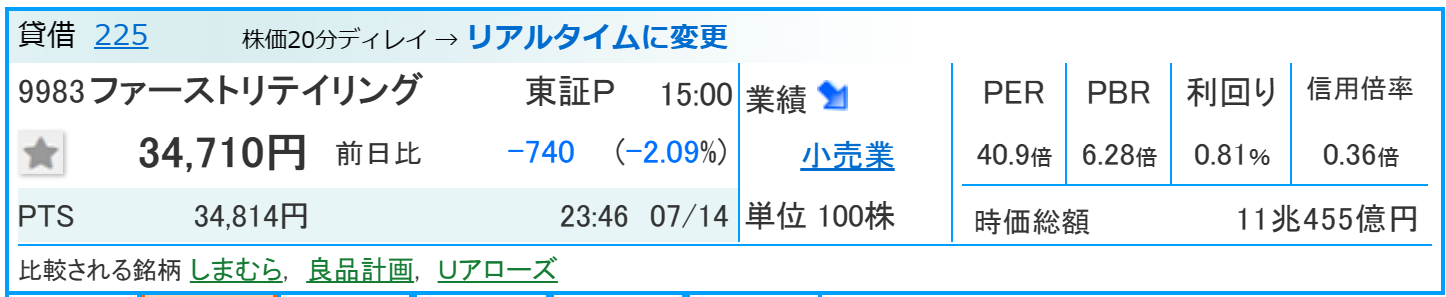

ファーストリテイリングの株価

kabutanより引用

2023年7月17日時点での月足チャートです。

今回の決算では、業績の上方修正がおこなわれましたが、7月13日の決算翌日は、株価は一時上昇しましたが、その後は軟調地合いに押される形でした。

「軟調地合い」とは、一般的に市場の動きが弱く、株価が下がる傾向にある状況を指します。

これは市場全体の売り意欲が買い意欲を上回り、投資家たちがあまり積極的に投資を行わない状態を意味しています。

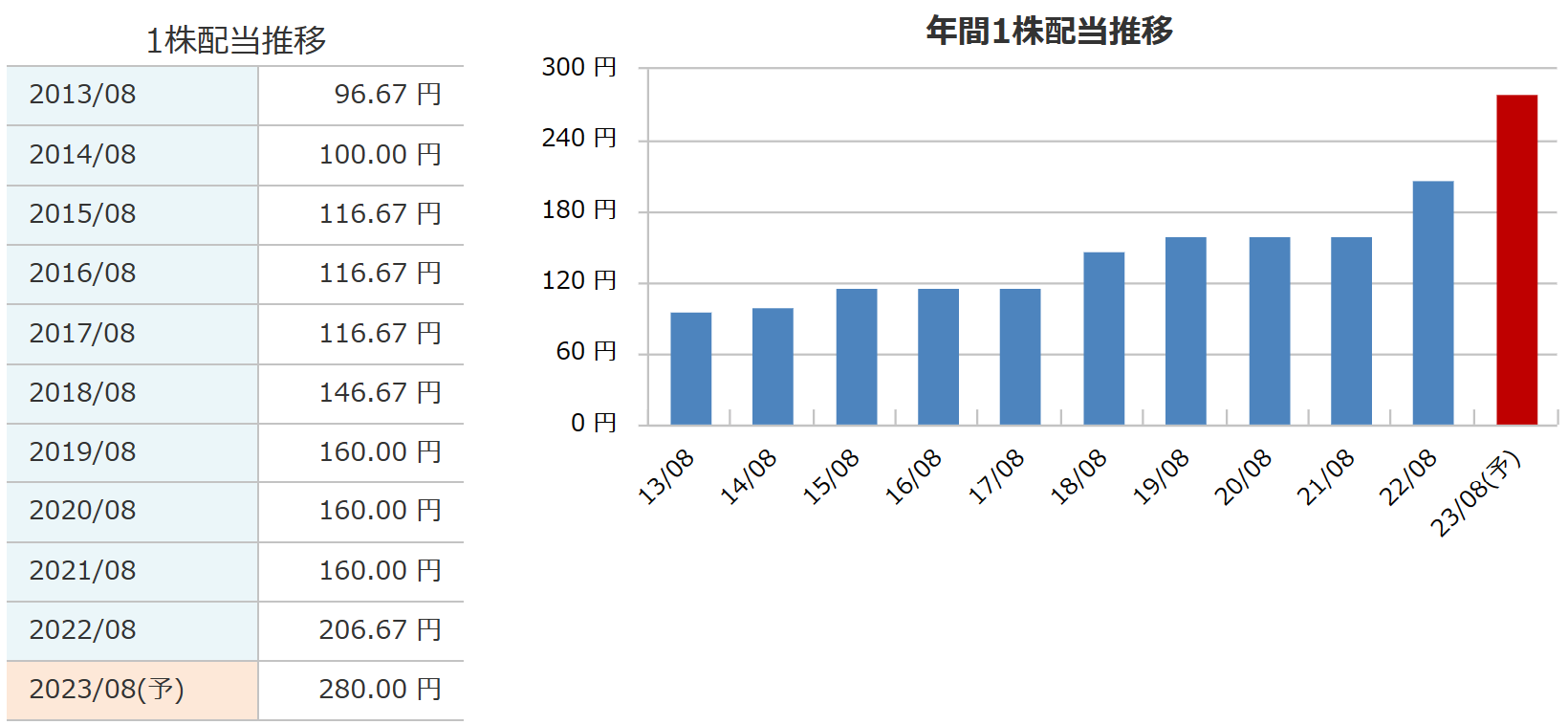

ファーストリテイリングの配当

銘柄スカウターより引用

配当金についてです。

期末配当金は4月に発表した1株当たり125円から増額し、1株当たり155円を予想しています。

すでに実施した、1株当たり中間配当金125円と合わせて、年間配当金は280円の予想となり、前期と比べて年間では73.3円の増配を見込んでいます。

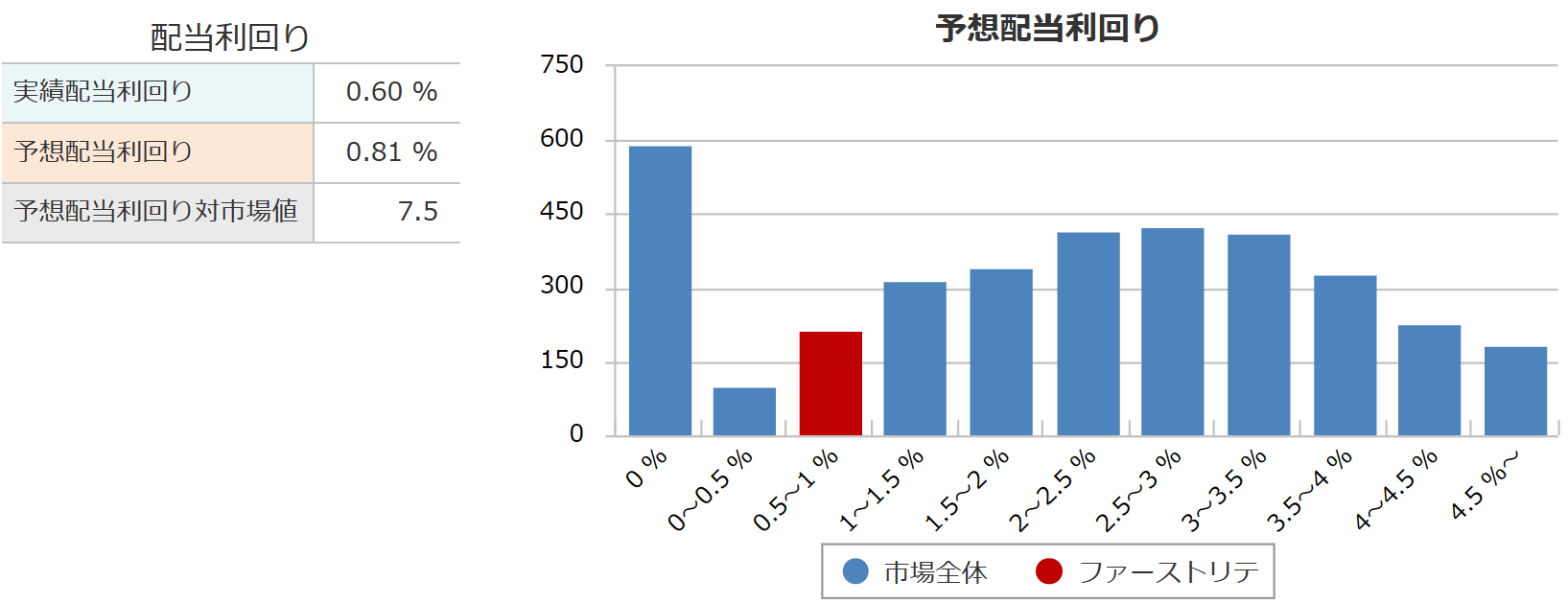

利回り

銘柄スカウターより引用

配当利回りについてです。

2023年7月17日時点での配当利回りは、0.81%となっています。

配当金で株主に還元というよりも、事業拡大のために投資をして、株価で株主に報いるという形になっています。

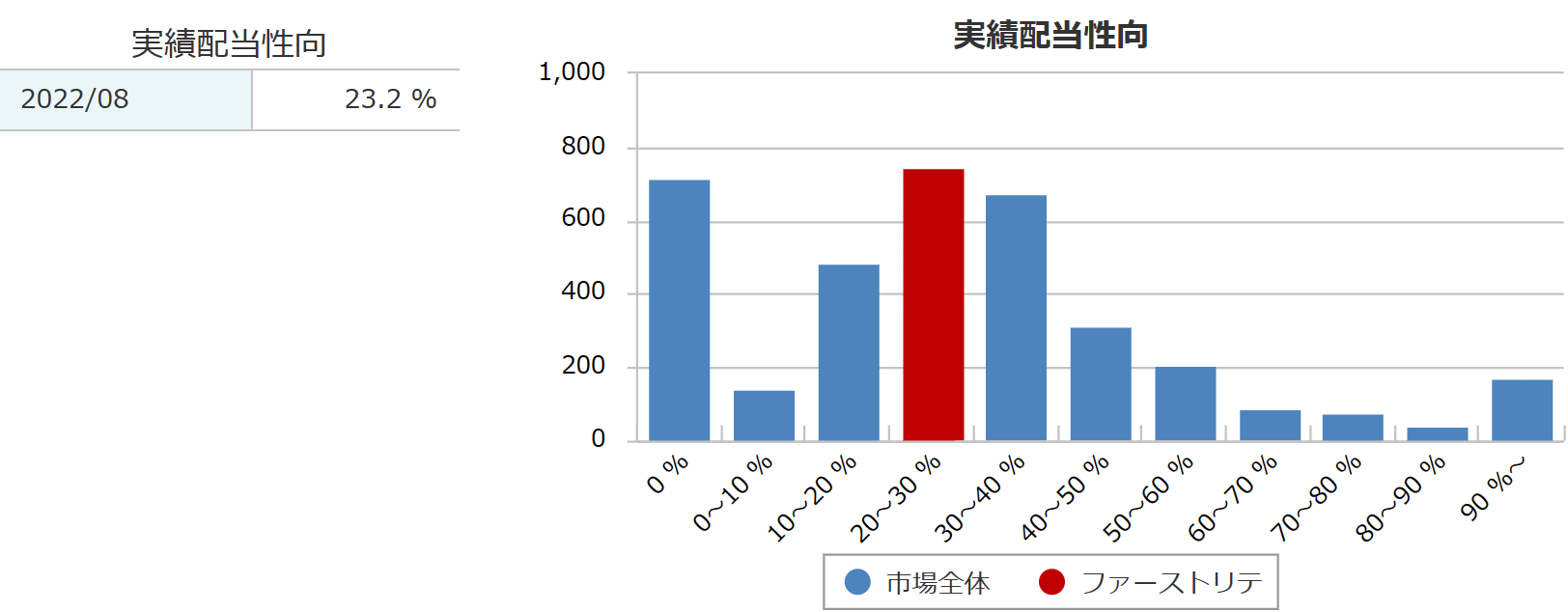

配当性向

銘柄スカウターより引用

配当性向についてです。

2022年度の配当性向は、23.2%でした。

2023年度は1株配当が280円で、1株利益が847.9円を想定しているので、計算すると配当性向は、33%くらいになりそうです。

配当金の増額を発表したことにより、配当性向が以前よりも少し上昇しました。

ファーストリテイリングの財務

kabutanより引用

総資産は前の年度末に比べて831億円減少し、3兆1,006億円となりました。

これは主に現金と現金同等物の減少、売掛金や短期債権の増加、その他の短期金融資産の増加などがありました。

自己資本比率は、54.7%へ増加し、健全性をさらに保っています。

利益剰余金は順調に増え続け、1兆4400億円を超えています。

有利子負債は0.27倍と少なく、財務的にも非常に安定しています。

ファーストリテイリングのまとめ

【まとめ】

- 世界的なアパレル企業

- 2023年8月期第3四半期は、増収増益

- 通期の業績予想も上方修正!

- 配当金増額、株価も上昇傾向

- 1株35,000円前後と高い

ファーストリテイリングについて解説しました(^^)

業績としては素晴らしかったです。

ただ、昨今の世界情勢のあおりを受けた、向かい風にも注意が必要です。

円安による仕入れコスト上昇、ウクライナ情勢の緊迫化による海上輸送費用の高騰などです。

ユニクロで一部の商品の値上げを実施しましたが、全く問題なく業績を伸ばしています。

今後のファーストリテイリングにも注目したいです(^^)

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。