安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

シスメックスは、臨床検査機器のトップメーカー であり、医療現場で使用される 血液検査、尿検査、免疫・生化学・凝固検査 の機器・試薬を製造・販売しています。

さらに、がん診断や認知症診断支援などのライフサイエンス分野にも事業を拡大しています。

シスメックスの企業概要

🔹 検体検査(ヘルスケア事業)

- 血液検査、尿検査、免疫・生化学・凝固検査 の機器・試薬を開発・販売

- インフルエンザ関連 のウイルス抗原検出キットも開発

- 全自動免疫測定装置の試薬ラインナップを拡充

🔹 ライフサイエンス(がん・認知症分野)

- がん確定診断・新たな検査技術を創出

- がん組織・リンパ節の検査技術を開発

- アルツハイマー型認知症の診断支援ビジネスを展開

🔹 メディカルロボット領域

- 自動化技術を活用し、医療現場の効率化を推進

企業の強み

- 検体検査に必要な機器・試薬・ソフトウェアを一貫して開発・提供

- 血液検査、血液凝固検査、尿沈渣検査の分野では世界トップクラス

- 多項目自動血球分析装置のグローバル展開を推進

- 国立がん研究センターと共同開発した「オンコパネル」で薬事承認取得(2018年)

- オプティム(2019年)、カイノス(2022年)と業務提携し、AI・診断技術の強化

✅ 臨床検査機器のリーディングカンパニーとして、血液・尿・免疫・がん診断領域で世界をリード

✅ 研究開発から販売、サポートまで一貫した体制を構築し、医療の発展に貢献

✅ AI・メディカルロボット・ライフサイエンス領域にも積極的に展開し、新たな成長を目指す

シスメックスは 「検査×テクノロジー」で医療の未来を支える企業 であり、今後の成長にも期待できる。

決算概要

売上高:3668億円(前年比 +12.4%)

🏆 「売上高、筋トレ成功!」 シスメックスの売上は前年比+12.4%増と、まるでジム通いを始めた初心者が3ヶ月で筋肉をつけたような急成長!

特に試薬売上の伸長や新興国市場の開拓が、この成長のプロテインとなっています。

さらに、円安の影響も追い風になっており、「筋肉(売上)がつきやすい環境」が整っていたようです。

営業利益:673億円(前年比 +24.2%)

💰 「利益、ハッスルしてます!」 営業利益は前年比+24.2%と、「正月太りを解消したランナー」のようなスリムでキレのある数字に。

為替効果で100億円以上のプラス影響を受けるなど、外的要因も追い風になりつつ、販管費を適切にコントロール。

無駄な脂肪を落としながら、しっかりと筋肉という名の利益を増やしました。

経常利益:617億円(前年比 +20.9%)

📈 「経常利益、好調キープ!」 こちらも前年比+20.9%増と、まるで「長距離ランナーが自己ベスト更新!」したような勢い。

円安効果に加え、試薬の売上が好調だったことが要因です。

特に血液検査関連の試薬は世界中で需要が増えており、シスメックスの利益成長に大きく貢献しています。

最終利益:426億円(前年比 +23.7%)

🎯 「最終利益もバッチリ!」 まるで「ボーナスが思ったより多くて歓喜するサラリーマン」のような嬉しい結果です。

売上が好調であるだけでなく、コスト管理もしっかりと行われたため、最終的な利益もしっかり確保。

株主も「シスメックス、やるじゃん!」とニヤリとしていることでしょう。

シスメックスはまだまだ成長期!

2025年3月期第3四半期のシスメックスは、まさに「成長が止まらないボディビルダー」。

新興国市場の拡大、試薬の売上成長、為替の追い風と、さまざまな要因が重なって過去最高の業績を記録しました。

今後の課題としては、「この成長を持続できるか?」がポイントです。

円安が落ち着いたらどうなるのか、今後の戦略が問われる場面となります。

とはいえ、シスメックスの今の勢いはまるで「スーパーマリオがスターを取った状態」。

このまま通期業績達成のゴールまでダッシュしていけるのか、注目ですね!

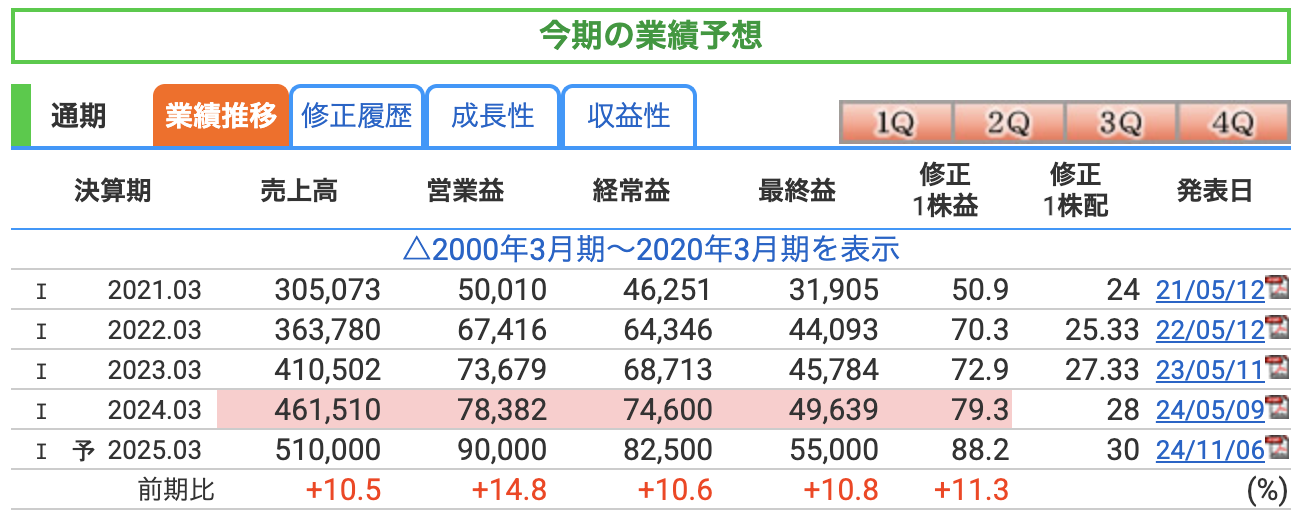

売上高:5,100億円(前年比 +10.5%)

💰 「売上、5,000億円の壁を突破!」 売上高はついに5,000億円の大台を超える見込み!前年比+10.5%の成長で、まるでスポーツカーが高速道路で加速していくような勢いですね。

この成長の要因は、

- 試薬の販売が引き続き好調

- 新興国市場の開拓

- 為替の追い風(円安効果) などが考えられます。

「5000億円突破」というのは、まるでマラソンランナーが「サブ3」(3時間切り)を達成したかのような達成感がある数字です!

営業利益:900億円(前年比 +14.8%)

🔥 「利益、ギアアップ!」 営業利益は前年比+14.8%増と、売上成長を上回るペースで伸びる見込み。これは「利益の筋トレ成功」と言えます!

要因としては、

- 販売管理費の適切なコントロール

- 原価率の改善(効率的な生産体制)

- 為替の影響で収益増 などが挙げられます。

まさに「利益増強プロテイン」をしっかり摂取して、筋肉質な経営を続けている印象ですね!

経常利益:825億円(前年比 +10.6%)

💪 「利益の安定感は鉄壁!」 経常利益も+10.6%増と、堅調な伸び。

まるで、安定したペースでレースを走り続けるマラソンランナーのような成長です。

営業利益が伸びる中、財務的な要素(為替の影響など)もプラスに働いていると考えられます。「利益の地盤が固まってきた」という印象です。

最終利益:550億円(前年比 +10.8%)

🏅 「最終利益も堂々の成長!」 最終利益は前年比+10.8%増で、まるで「レースのラストスパートに成功したランナー」状態。

売上、営業利益の伸びが最終利益にもしっかり反映されており、「稼ぐ力」が安定していることを示しています。

総括:「シスメックス、好調キープ!」

全体的に見ても、シスメックスは安定した成長を続けており、「筋肉質な経営」と「持続的な成長」のバランスが取れています。

株主としては「長期で持ちたくなる優等生企業」と言えそうです!

今後のポイントとしては、

- 円安の影響が続くかどうか?

- 新興国市場の成長がどこまで伸びるか?

- 試薬事業のさらなる拡大が期待できるか? といった点に注目です!

この勢いが続けば、次は「売上6000億円突破」のチャレンジも見えてくるかもしれません!🚀

株価と株主還元

特徴的な下落があります。

2022年1月5日、シスメックスの株価は前日比11.27%の大幅下落を記録しました。

これは、モルガン・スタンレーMUFG証券が同社の投資判断を「中立」から「弱気」に引き下げ、目標株価を11,700円から9,700円に下げたことが主な要因です。

この評価引き下げは、アルツハイマー診断薬の競争激化や株価の割高感が指摘されたためです。

この出来事は、まるで「人気者だったシスメックスが、突然の辛口評論で注目を浴び、ファン(投資家)が一時的に離れてしまった」ような状況でした。

その結果、株価は5,000円台から2,500円台へと大きく下落しました。

直近の株価推移、PER、PBR、利回り

2025年2月14日時点で、シスメックスの株価は2,736円となっています。

PER(株価収益率)は31.02倍、PBR(株価純資産倍率)は3.69倍、配当利回りは1.10%です。

シスメックスは「31倍の眼鏡(PER)をかけて未来を見つめ、3.69倍の拡大鏡(PBR)で自分の価値を確認し、1.10%のポケットマネー(配当)を投資家に渡している」といったところでしょうか。

株価の推移としては、2024年11月25日に3,236円を記録しましたが、現在は調整して2700円台になっています。

現在の配当利回り1.10%は、投資家にとって「ほんのり甘いデザート」のようなものかもしれません。大きなリターンではないものの、確実に楽しめる味わいです。

総じて、シスメックスの株価は過去に大きな変動を経験しましたが、現在は安定したパフォーマンスを見せています。

投資家としては、同社の業績や市場動向を注視しつつ、適切な投資判断を行うことが重要です。

📢 高配当株投資の観点で見るシスメックスの株主還元!

シスメックスは医療機器業界の成長株でありながら、配当も着実に支払う企業。

しかし、「高配当株投資」という視点で見ると、少し違った見方が必要になります。

では、配当利回り、配当方針、成長性を踏まえて、シスメックスの魅力を深掘りしていきましょう!💰📊

配当実績と予想

✅ 2025年3月期の配当予想

- 2024年4月の 1:3の株式分割 の影響を受け、30円 の配当を予定

- 分割前の基準では 84円相当 なので、実質的な減配はなし!

- 2024年3月期の配当実績:84円

- 2023年3月期の配当実績:81円

- 2022年3月期の配当実績:76円

💡 配当は成長傾向!

シスメックスは 配当を年々増やしている 傾向にあり、安定感のある企業。ただし、配当利回りが高いとは言えない のがポイント。

配当利回りは高配当投資向きか?

- 2025年2月14日時点の株価:2,736円

- 配当予想:30円

- 配当利回り:約1.1%

📉 「うーん、1.1%は物足りない…?」 高配当株投資家が狙う 3%以上 の配当利回りと比べると、シスメックスの1.1%は正直 「配当目的で買うには物足りない水準」 です。

例えるなら…

- シスメックスの配当は「ヘルシーなサラダ」🥗

- 栄養(成長性)はあるが、ボリューム(利回り)は控えめ

- 一方、高配当銘柄は「ガッツリステーキ」🥩

- すぐにお腹いっぱいになる(利回りが高い)が、将来の成長は不透明

つまり、配当を主目的に投資するなら、シスメックスは候補としては弱い という結論になります。

株主還元の方針(シスメックスは配当をどう考えている?)

シスメックスは「成長企業」でありながら、安定した配当を支払っています。

📌 シスメックスの株主還元方針

- 安定配当を基本とする

- 成長投資を優先するため、配当性向はそこまで高くしない

- 必要に応じて自社株買いを実施(2024年は約12億円の自己株式取得)

👀 「成長+安定配当」路線 シスメックスは、株主還元を考えつつも、配当を増やしすぎて成長資金を圧迫しないようにバランスを取っています。

配当性向は30~40%程度 で、利益の一定割合を配当に回しながら、研究開発や新興国市場への拡大を優先。

結論:「高配当狙いなら物足りないが、成長+安定配当ならアリ!」

シスメックスは 成長性が高い優良企業 で、増配傾向もあり 「配当+キャピタルゲイン」の両方を狙う人には向いている! しかし、 「配当利回り3%以上の高配当株を狙う投資家」には向かない というのがポイント。

📌 株主還元のまとめ

✅ 高配当狙いの投資には不向き(配当利回り1.1%)

✅ 安定した増配傾向は魅力(2022年→2025年の間で実質的に増配)

✅ 成長企業のため、長期的な資産形成には向いている

✅ 配当性向30~40%で安定的な還元方針

シスメックスは「高配当株」として買うよりも、「成長+安定配当」のバランス型投資先として買う のが正解ですね!✨

財務

💡「自己資本比率が70%前後=財務は鉄壁!」

自己資本比率とは、企業の資本のうち、どれくらいが自己資金(借金ではないお金)でまかなわれているかを示す指標。

一般的に40%以上で健全、と言われる中で、70%は超超優良企業です。

📌 シスメックスは70%前後を維持しており、財務的に超安定! これは、まるで「筋トレして体脂肪率を低く保つアスリート」のようなもの。

借金という無駄な脂肪が少なく、自己資本という名の筋肉で支えられた健康体ですね💪。

💡「剰余金は順調に増加=利益がしっかり蓄積!」

剰余金とは、企業が過去に稼いだ利益の蓄積額。年々しっかり増えており、健全な利益成長が続いていることが分かります。

📌 「会社の貯金箱がどんどん膨らんでいる状態!」 まるで「コツコツと貯金を増やす堅実なサラリーマン」のように、利益をしっかり蓄えているイメージですね💰。

💡「有利子負債倍率が低い=ほぼ無借金経営!」

有利子負債倍率とは、「自己資本に対する借金の割合」を示す指標で、1.0倍以下なら安全圏、0.5倍以下なら超安全、0.1倍ならほぼ無借金レベルと言ってよいと思います。

📌 シスメックスの0.13倍は、ほぼ無借金経営! これは、「キャッシュが豊富で、借金に頼らずに事業を回せている」ことを意味します。

まるで「ローンなしで家を買えるスーパーお金持ち」のような状態ですね🏡✨。

📌 まとめ:シスメックスの財務は超健全!

💪 自己資本比率 70%前後 → 筋肉質な経営、安定性抜群!

💰 剰余金 3918億円 → 利益をしっかり蓄積、貯金もバッチリ!

🏦 有利子負債倍率 0.13倍 → 借金ほぼゼロ、ほぼ無借金経営!

📢 結論:「シスメックスは財務的に超優等生!」

- 自己資本比率が高く、財務の安定感は抜群!

- 剰余金が順調に増えており、利益成長が継続!

- 有利子負債倍率が低く、ほぼ無借金経営!

財務の視点から見ても、シスメックスは「リスクが少なく、長期投資に向いた安心銘柄」と言えますね!📈✨

シスメックスのまとめ

四半期累計決算(2025年3月期 第3四半期)

- 売上高:3,668億円(前年同期比 +12.4%)

- 営業利益:673億円(前年同期比 +24.2%)

- 経常利益:618億円(前年同期比 +20.9%)

- 最終利益:426億円(前年同期比 +23.7%)

- 成長要因

- 試薬販売の伸長

- 新興国市場の拡大

- 円安のプラス影響(+101億円)

シスメックスの2025年3月期第3四半期(累計)の業績は、前年同期比で大幅な増収・増益を達成し、売上・営業利益・最終利益ともに過去最高を更新しました。

売上高は前年同期比12.4%増の3,668億円となり、試薬販売の伸長、新興国市場の拡大、円安の影響がプラス要因となりました。

営業利益は24.2%増の673億円で、為替の影響による100億円以上の利益押し上げも寄与しました。

最終利益も23.7%増の426億円と好調を維持し、売上の成長とコストコントロールの成果が表れています。

特に、試薬の安定した販売成長が収益の柱となっており、機器販売と保守サービスの強化も利益拡大を後押ししました。

収益性が向上し、シスメックスの成長力が確かなものであることが示されています。

通期業績予想(2025年3月期)

- 売上高:5,100億円(前年同期比 +10.5%)

- 営業利益:900億円(前年同期比 +14.8%)

- 経常利益:825億円(前年同期比 +10.6%)

- 最終利益:550億円(前年同期比 +10.8%)

- ポイント

- 初の売上 5,000億円突破を計画

- 利益率の向上

- 研究開発投資の継続(成長維持)

2025年3月期の通期業績予想は、売上高5,100億円、営業利益900億円、最終利益550億円と、2桁成長を見込んでいます。

売上高は前年を10.5%上回り、初の5,000億円台突破を目指す計画です。

営業利益は前年から14.8%増加し、利益率の向上が続いています。最終利益も10.8%増の成長を見込み、持続的な収益拡大を予測しています。

新興国市場での販売拡大、円安の影響、研究開発の強化がポイントとなり、事業成長を支える要素となっています。

シスメックスは、研究開発投資を継続しながらも収益性を高める戦略をとっており、今後のさらなる成長が期待されます。

株価動向と株主還元

株価動向

- 2022年初頭:5,000円台

- 2023年:2,500円台まで下落

- 要因:投資判断引き下げ、成長期待の低下

- 2025年2月14日終値:2,736円

- 回復基調にあるが、2022年の高値には未到達

株主還元

- 2024年4月に1:3の株式分割を実施

- 2025年3月期の年間配当予想:30円(分割前84円相当)

- 実質的な減配なし、増配傾向を維持

- 配当利回り:約1.1%(高配当株としてはやや低め)

- 自己株式取得:2024年に 約12億円 実施

- 株価対策の一環

2022年初頭には5,000円台だった株価が、その後の投資判断の引き下げや成長期待の低下により下落し、2023年には2,500円台まで落ち込みました。

しかし、2024年から回復傾向にあり、2025年2月14日時点の終値は2,736円となっています。

株主還元については、2024年4月に1:3の株式分割を実施し、2025年3月期の年間配当は30円を予定。

分割前換算では84円に相当し、実質的に減配はなく、安定的な増配が続いています。

配当利回りは約1.1%と決して高くはないものの、持続的な成長を前提とした配当政策を採用しています。

また、2024年には約12億円の自己株式取得を実施しており、株価対策の一環として機動的な株主還元も行われています。

シスメックスは「高配当株」ではないものの、増配傾向にあり、長期的に安定した株主還元を期待できる銘柄です。

財務状況

- 自己資本比率:71.0%(超超優良レベル)

- 剰余金:3,918億円(前年より増加、利益の蓄積進む)

- 有利子負債倍率:0.13倍(ほぼ無借金経営)

- ポイント

- 自己資本比率70%超を維持し、財務の安定性は極めて高い

- 剰余金が積み上がり、成長投資の余力あり

- 借入依存度が極めて低く、長期的な財務の健全性が強み

シスメックスの財務は極めて健全で、自己資本比率は70%前後を維持しています。

2024年12月時点では71.0%となっており、非常に安定した財務基盤を持つ企業です。

これは、自己資本が総資産の大部分を占めており、財務の安全性が極めて高いことを意味します。

剰余金は前年より増加し、3,918億円まで積み上がっており、利益の蓄積が進んでいます。

企業の貯蓄がしっかりと増えていることで、将来的な設備投資や研究開発に積極的に取り組む余地が広がっています。

有利子負債倍率は0.13倍と非常に低く、ほぼ無借金経営を維持しています。

これは、外部からの借り入れに頼らず、自己資本で成長を続ける健全な財務体質を示しています。

📌 総括

✅ 四半期決算は過去最高の売上・利益を記録し、成長継続

✅ 通期も2桁成長を見込み、売上5,000億円突破を目指す

✅ 株価は下落後に回復基調、配当は安定して増配傾向を維持

✅ 財務の安全性が極めて高く、長期投資に適した優良銘柄

成長性と安定性を兼ね備えたシスメックスは、長期保有に向いた投資対象と言える。

シスメックスは、売上・利益ともに過去最高を更新し、成長を続けています。

通期でも2桁成長を見込んでおり、安定した成長を維持する見通しです。

株価は2022年の高値から下落したものの、回復基調にあり、配当は安定して増配傾向を維持。

配当利回りは高くはないものの、長期的な増配が期待できます。

財務面では、自己資本比率が高く、剰余金が順調に積み上がり、有利子負債はほぼゼロという極めて健全な状態を維持。

長期投資に適した安定した企業といえます。

成長性と安定性のバランスが取れたシスメックスは、長期保有に向いた銘柄といえるでしょう。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。