こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

全国保証の基本情報

-

証券コード:7164

-

業種:その他金融業(信用・保証サービス)

-

市場:東証プライム市場

-

時価総額:約4,374億円(2025年6月18日終値ベース)

-

配当利回り:3.62%(会社予想・年間115円配当、株価3,176円換算)

-

コメント:時価総額4,000億円台は東証プライム内では中堅規模。配当利回り3.6%超は市場平均(約2.1%)を上回り、高配当株としてインカム投資家に注目されやすい。

サイズ分類の目安

-

小型株:時価総額 1,000億円未満

-

中型株:1,000億円〜1兆円未満

-

大型株:1兆円以上

を前提としております。

全国保証の企業概要

全国保証株式会社(証券コード:7164)は、住宅ローンに特化した信用保証会社で、個人が住宅を購入するときに銀行などの金融機関と提携して**「保証」を提供するビジネス**を行っています。

🏠 何をしている会社?超かんたんに言うと…

「銀行の保険屋さん」みたいな仕事!

住宅ローンを借りた人が、もし返済できなくなったときに——

全国保証が**代わりに銀行にお金を支払ってくれる(代位弁済)**仕組みです。

📦 具体的な業務内容

| 業務内容 | かんたん解説 |

|---|---|

| 住宅ローン保証 | メイン事業。個人が住宅ローンを組む際に「保証人」の代わりになる。 |

| 金融機関との提携 | 地銀・信金・JAバンクなど約500超の金融機関と提携。 |

| 債権回収 | 返済不能時は住宅などを処分して回収。高い担保回収率が特徴。 |

| 保証事業のM&A | 地方の保証会社を子会社化し、保証債務残高を拡大中。 |

| ABL(動産・売掛債権担保融資)保証など | 保証商品を多様化しつつある(法人向け展開も一部)。 |

💼 どうやって儲けているの?

-

保証を引き受ける際に「保証料」を前受けで受け取るビジネスモデル

-

商品そのものは“保証”という**「言葉」で完結する」ため、原価が極めて低い**

-

そのため、営業利益率70〜80%台という驚異の高収益性を実現しています

🏢 どんな特徴がある会社?

-

全国保証単独型モデル(独立系):特定の銀行の傘下ではなく、どの金融機関とも中立的に提携できるのが強み

-

高収益体質:利益率・ROE・ROAいずれも業界トップ水準

-

高還元経営:配当+自社株買いで総還元性向70%超を維持

-

成長戦略:M&Aや新規保証商品による債務残高の拡大(2025年3月期は19.46兆円)

💬ひとこと例えるなら…

「全国保証は“保証のお守り”を売るスーパー巫女。祈るだけで高収益、でも倒れたら(返済不能)しっかり身代わりになってくれる信頼感」

景気敏感株 or ディフェンシブ株

全国保証(7164)は、明確にいうと――

✅ ディフェンシブ寄りの銘柄です。ただし「住宅ローン市場の中でのディフェンシブ」と見るのが正確です。

🎯 理由①:ビジネスモデルが「ストック型」

-

保証料は契約時に一括前受けされ、あとは保証期間中コストがほぼかからない。

-

収益の多くが“すでに受け取ったお金”を時の経過とともに利益化する形なので、業績はかなり安定的。

-

「ストックビジネス」特有のブレにくさ=ディフェンシブ性がある。

🎯 理由②:不況時でも保証ニーズは残る

-

銀行が「貸し倒れリスクを減らしたい」と考える局面(=不況・先行き不透明)こそ、全国保証の出番。

-

実際、リーマン後やコロナ禍でも業績の落ち込みは軽微。

-

保証は**「金融インフラ」に近い役割**を果たすため、経済変動の影響を受けにくい。

⚠️ ただし「超ディフェンシブ」ではない理由

-

住宅ローン市場の縮小・冷え込み(=金利上昇・人口減少・住宅着工数減)には弱い。

-

不況が深刻化すると**「新規保証件数が減る」→将来の利益化ペースが鈍る**という形で、じわじわ響く。

-

さらに代位弁済率(返済不能時の肩代わり比率)が上がると、損失リスクも出てくる。

特徴(魅力ポイント)

🌟 全国保証の5大魅力ポイント

①【超高利益率】営業利益率70〜80%台

「売上の7〜8割がそのまま利益」という超効率経営!

-

原価がほぼゼロの“保証ビジネス”の特性。

-

銀行や証券会社でもここまで高収益なモデルは稀。

-

2025年3月期は営業利益率73.67%、2026年も70.27%予想。

②【ディフェンシブ性】景気に左右されにくい安定ビジネス

「保証という名の安全ネット」を売るビジネスは不況時も需要あり。

-

銀行にとっても借り手にとっても「安心」のインフラ的存在。

-

保証料は前受け収入なので、将来の利益計上がほぼ“確定済み”。

-

景気後退局面でも業績のブレが小さい。

③【成長性あり】保証債務残高は右肩上がり

「住宅ローン新規保証」+「M&A」で成長継続中!

-

2025年3月期の保証債務残高は**19.46兆円(前年比+10%)**と過去最高【決算資料より】。

-

地方保証会社のM&AやABL保証など、周辺分野にも積極展開。

-

中期経営計画の「残高20兆円」目標も視野に。

④【高い株主還元】配当+自社株買いの“ダブルパンチ”

「配当性向50%+自社株買い」で総還元性向は70%超!

-

2025年3月期:1株配当106円(配当性向44.8%)+自社株買い約70億円

-

2026年予想:**115円配当(50%)**を予定し、株主ファーストの姿勢が明確

-

長期的に配当は15年で2円→115円と爆増中

⑤【独立系】どこの銀行とも取引できる“中立的な立場”

「全国保証単独型モデル」が他の保証会社と一線を画す!

-

他の保証会社は銀行系(○○銀行系保証など)が多いが、

-

全国保証はどの金融機関にも公平に保証サービスを提供可能。

-

結果:提携先は地方銀行・信用金庫など約500超と圧倒的な網羅率。

💬 一言で言えば…

「利益率の高さは一流企業、安定感はインフラ級、株主還元は高配当系」

全国保証は“地味だけど堅実に稼ぐ優等生”。派手さはないが、投資家にとっては**「安心して持ち続けられる配当株」**としての価値が際立ちます。

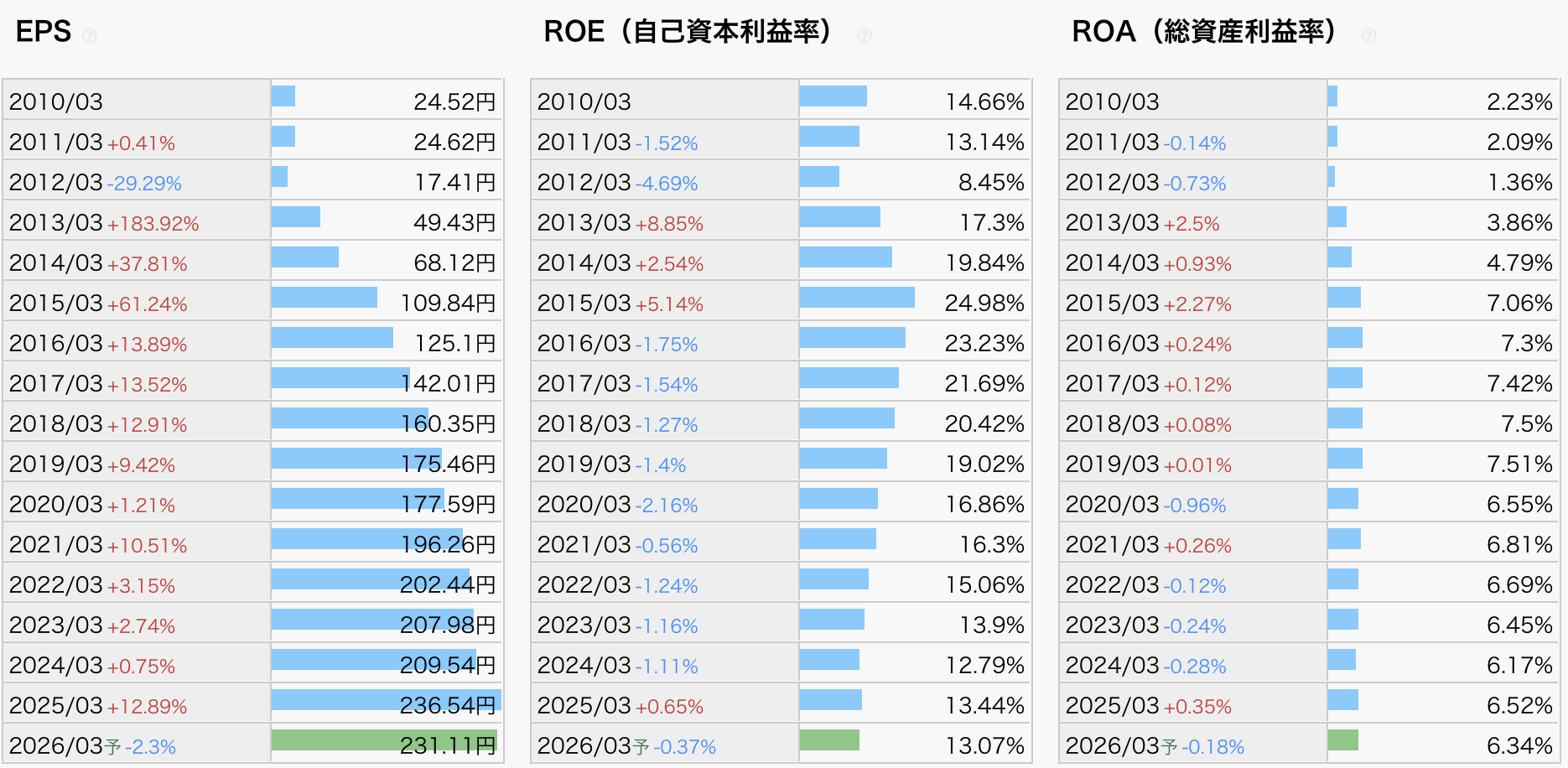

EPS・ROE・ROA・営業利益率

EPS(1株当たり利益:1株が稼ぐおこづかい)

-

2010年3月期 24.5円 → 2025年3月期 236.5円へ約10倍成長。

-

毎年ちょっとずつ大きくなる“おこづかい袋”で、株主はお年玉をもらっている気分。

-

2026年3月期は会社予想231.1円(▲2.3%)――「今年はお年玉ちょっと減るかもだけど、まだ分厚いよ」というイメージ。

-

ROE(自己資本利益率:自前資金でどれだけ稼げるか=筋肉質度)

-

2015年ピーク24.9%→足元13.4%へダイエット中。

-

とはいえ“10%以上ならアスリート体型”と言われる世界で、まだ標準体型以上。

-

自己資本が増えた分だけ denominator が重くなり“分母太り”が目立つ。配当・自社株買いで適度にシェイプを継続。

-

-

ROA(総資産利益率:持ち物すべてをどれだけ働かせているか=道具の使いこなし度)

-

2017年 7.4%を頂点に足元6%台。“道具箱”が大きくなった分、1本あたりの使用頻度がやや低下。

-

保証残高の積み上げで資産サイドが膨張するため、ROAは自然と薄まる構造。

-

それでも金融業界平均(2〜4%台)を軽く上回り、“道具の達人”ポジションは維持。

-

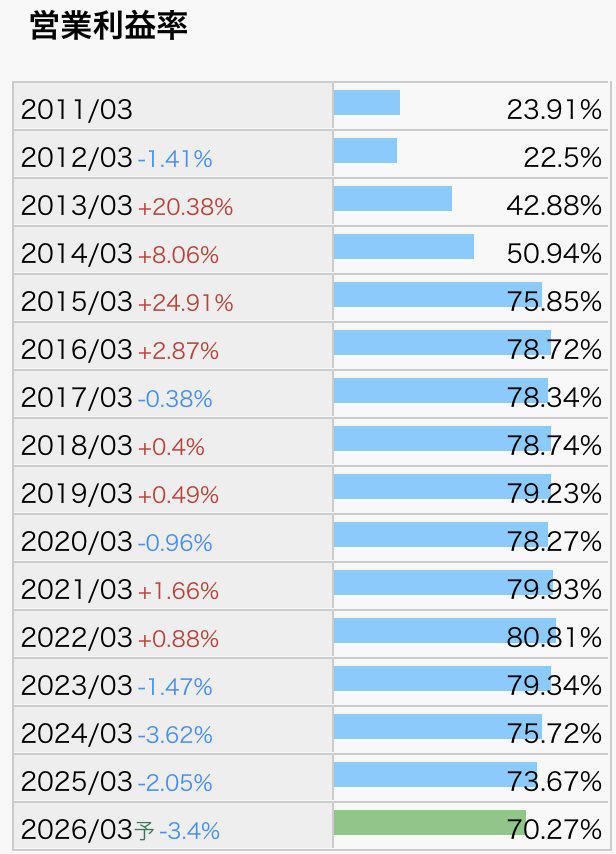

営業利益率(売上がどれだけ“丸ごと利益”になるか:カレーのルウ濃度)

-

2011年 23.9% → 2015年 75.9% → 2022年 80.8%と“超高濃度カレー”に到達。

-

2025年 73.7%、2026年予想 70.3%とやや薄まり中。それでも普通の会社の20〜30%よりドロッと濃い。

-

保証料ビジネスは材料費がほぼゼロ。“言葉で保証してお金をもらう”ため、利益が溶けにくいのが強み

ざっくりまとめ

-

EPS=株主へのお年玉は右肩上がり、今年は小休止でもまだ厚め。

-

営業利益率=カレーの濃度は依然70%超。家庭の欧風カレー(20%)と比べれば“シチュー級に濃い”。

-

ROE=筋肉質度は全盛期よりスリム化も健康体。

-

ROA=道具の使いこなし度は“職人級”をキープ。

-

下り坂といってもまだ高台。初心者は「数字が下がった=悪」ではなく、「依然として同業比で高いか」を見ると理解しやすい。

-

💡ワンポイントジョーク

全国保証は“保証のおまもり”を売る商売。材料が「言葉」だけだから利益率は“言霊パワー”。でもおまもりの紐(代位弁済リスク)がほつれないよう、利益率が70%を割らないかを毎年チェックするのが投資家の護身術!

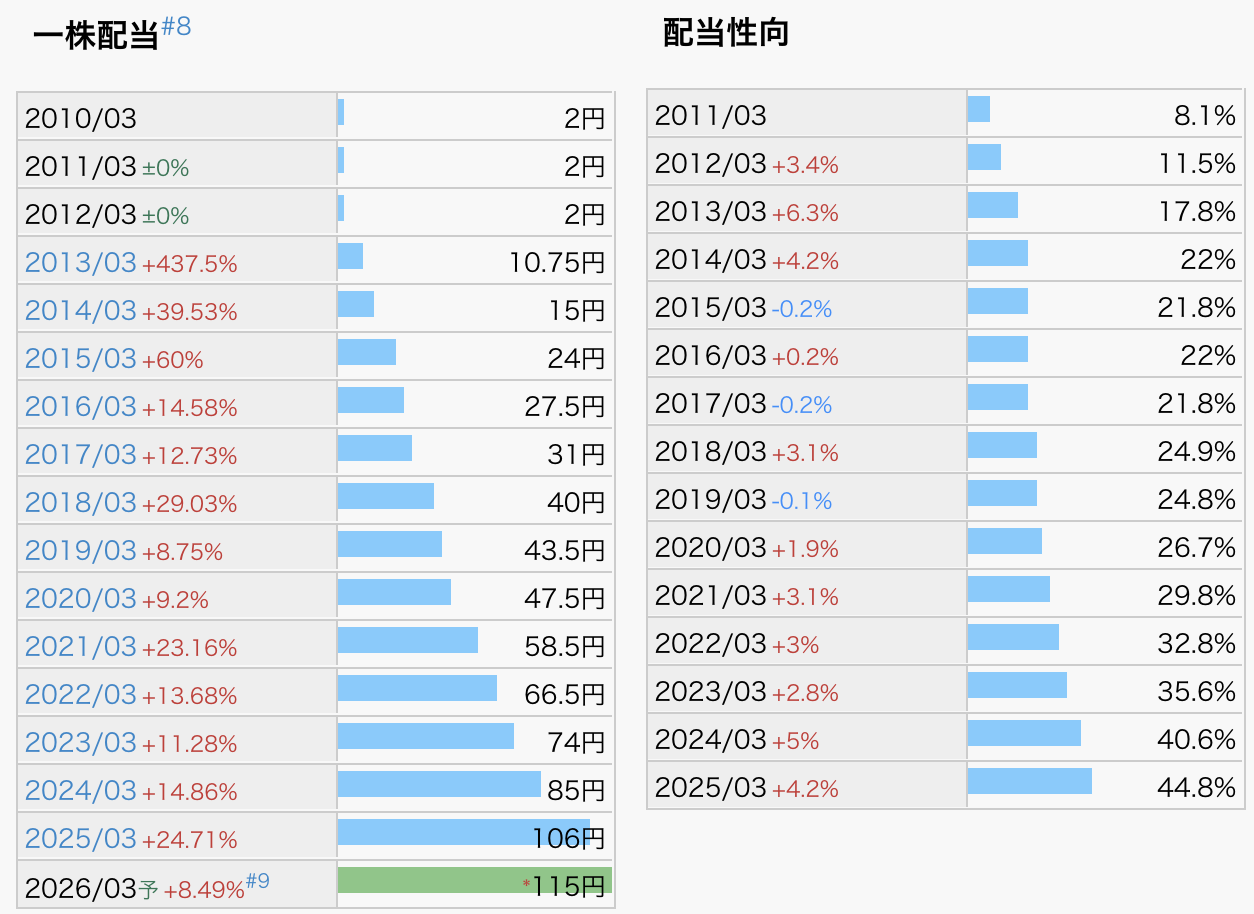

全国保証の配当金・配当性向

📈 一株配当の推移(2010〜2026年予想)

=「株主へのおこづかい袋」

-

超控えめ期(2010〜2012年)

-

毎年2円をキープ(まさに“駄菓子代”)

-

-

ジャンプアップ期(2013〜2015年)

-

10.75円 → 24円(わずか2年で12倍)

-

新規上場後、利益成長に合わせて配当方針を大幅見直し

-

-

成長安定期(2016〜2020年)

-

27.5円 → 47.5円まで着実に増配

-

毎年+10~15%台のペースで“昇給”

-

-

加速フェーズ(2021〜2025年)

-

58.5円 → 106円に大幅アップ(5年で+81%)

-

特に2025年は過去最大の増配率(+24.7%)

-

-

2026年予想:

-

115円(+8.49%)とさらに増配見込み

-

増配額は前年比+9円、中間45円+期末70円の構成

-

📊 配当性向の推移(2011〜2025年)

=「稼いだ利益のうち、何%をおこづかいに回したか」

-

初期の超控えめ(2011〜2013年)

-

8.1% → 17.8%:利益は社内にため込み重視

-

-

平均的企業水準へ(2014〜2018年)

-

22%前後で安定

-

業界標準(20〜30%)の中位に並ぶ

-

-

還元重視の本格化(2019〜2021年)

-

24.8% → 29.8%と徐々に“おこづかい増加”

-

-

急上昇フェーズ(2022〜2025年)

-

32.8% → **44.8%**と加速傾向

-

毎年2〜5%ずつ増加、株主還元姿勢が強まる

-

-

2026年予想(資料から)

-

配当性向 50%を目指す方針

-

利益のちょうど半分を配当に回す「節度ある太っ腹」戦略

-

全国保証の配当政策は…

📦「最初は飴玉、今では焼肉弁当」!

株主へのおこづかいは毎年増えて、財布のヒモもどんどん緩くなっている。

でも、給料(利益)がちゃんと増えてるから“無理な散財”ではなく、“計画的な仕送り”のような安心感。

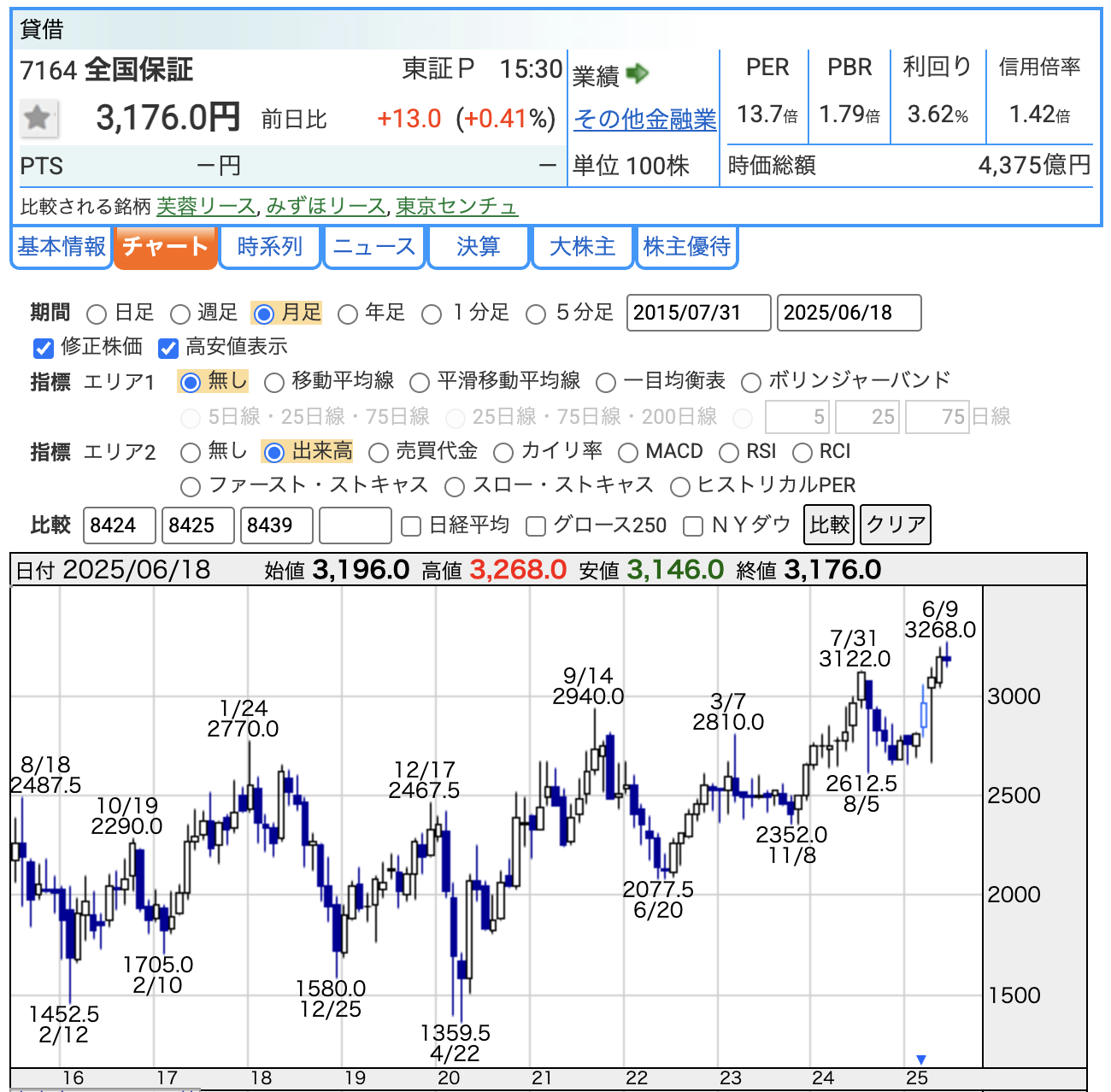

株価

📊 全国保証の株価:3,176円(2025年6月18日時点)

-

最近は株価がグングン上がっていて、6月に過去最高値の3,268円をつけました。

-

チャートを見ると、長い間「2,500〜2,900円」でウロウロしてましたが、

→ ついにその“天井”を突き抜けてきたところです! -

今は「これからもう一段伸びるか、それとも休憩するか」が注目されてます。

🧮 PER(株価が利益の何倍か?):13.7倍

-

全国保証の今の株価(3,176円)は、1年で稼ぐ利益(EPS)231円の約13.7倍。

-

PERは「人気度・期待度の目安」で、

→ 日本株の平均(12〜14倍)と比べてちょうど標準レベル。 -

つまり「高すぎず安すぎず、ちょうどいい価格」と言えます。

📘 PBR(株価が純資産の何倍か?):1.79倍

-

全国保証は、1株あたりの資産(純資産)が約1,776円あります。

-

それに対して株価は3,176円=資産の1.79倍で取引されている。

-

「利益をしっかり出してるから、資産以上の価値がある」と投資家に評価されている状態です。

💰 配当利回り:3.62%(予想)

-

今年の予想配当金は【115円】。

→ 今の株価3,176円で割ると、年3.6%の利回りになります。 -

これは普通預金の360倍以上!

→ 配当狙いの人にとってはかなり魅力的な高配当株です。

💬 たとえると…

全国保証の株を買うってことは、

「毎年115円もらえて、しかも部屋(株価)の価値がどんどん上がってる不動産を持つ」ようなもの。

安定収入+資産価値アップ、どちらも狙える“いい物件”です。

業績

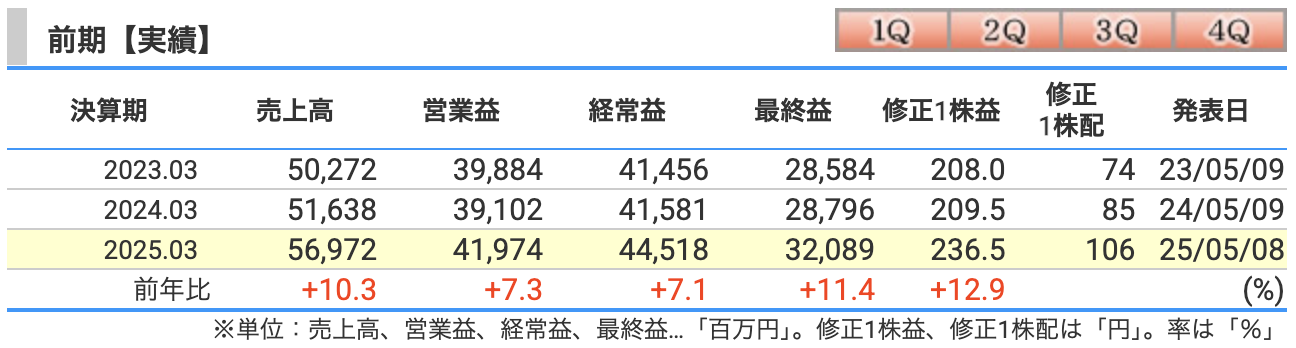

📊 全国保証の決算ざっくりまとめ

-

🧾 売上高:569.7億円(前年比 +10.3%)

→ 保証ビジネスの“売れ行き”が好調。住宅ローン市場が多少重くても、

**「高い家には高い保証料」**で売上は右肩。もはや“黙ってても儲かる自動販売機”。 -

💼 営業利益:419.7億円(+7.3%)

→ 売上の7割以上がそのまま利益に化ける驚異の“魔法鍋”。

カレーならルウ濃度75%超、ドロッドロの利益体質。コストほぼゼロの保証業は最強か? -

🏦 経常利益:445.2億円(+7.1%)

→ 銀行預金や投資運用からもチャリンチャリン。

本業で稼いで副業(資産運用)も絶好調な二刀流会社。 -

🏁 最終利益(純利益):320.9億円(+11.4%)

→ 「全部差し引いたあとに残るお金」もガッツリ増。

しかも**肩代わり(代位弁済)はほんのわずか=“クレーム少ない保険屋さん”**状態で、安定感バツグン。

📌 全国保証 2026年3月期 業績予想(前年比)

-

📈 売上高:592.0億円(+3.9%)

→ 保証債務残高の増加や新規保証件数の維持が寄与

→ 「もうひと伸び」はないけど、“着実におかわりする常連さん”みたいな売上成長 -

💼 営業利益:416.0億円(▲0.9%)

→ 保証単価の伸び一服+利益率やや低下(それでも70.27%!)

→ 「まだ超濃厚だけど、ちょっとサラッとしたカレー」に変化 -

🏦 経常利益:450.1億円(+1.3%)

→ 金融収益の上振れ想定(預金利息・有価証券運用)

→ 本業が安定してるうえに“副業バイト代”もちゃんと稼いでくるタイプ -

💰 最終利益(純利益):312.0億円(▲2.8%)

→ 前年が強すぎた反動+保守的な経費見積もり

💬 全体として:「大幅増益はないけど、高水準の利益をキープする見通し」

→ 増益のごちそう感は薄れても、“腹八分目の安心感”が全国保証らしい予想です!

📉 通期業績予想に対する主なリスク要因

①【住宅ローン市場の減速】

-

要因:金利上昇や住宅価格の高騰による住宅購入控え

-

影響:新規保証件数の減少 → 保証料収入の伸びが鈍化

-

背景:2025年の金利は上昇基調。ローン控除縮小など政策変更も逆風

-

🗣️イメージ:お客さん(住宅購入者)が減ると、保証料という“前払い収入”も減少

②【代位弁済リスク(=肩代わりコストの増加)】

-

要因:景気悪化や雇用不安でローン返済不能者が増える

-

影響:全国保証が代わりに返済する=費用として純利益を押し下げる

-

現状:2025年3月期の代位弁済率は0.09%と超低水準

-

懸念:これが0.1~0.2%台に上昇すると、利益を削る可能性あり

-

🗣️イメージ:お守り(保証)を配ってるけど、実際に“火事”が増えると補償コストがかさむ

③【保証債務残高の伸び鈍化】

-

要因:新規保証が減り、既存契約の繰上返済が進む

-

影響:積み上がっていた“将来利益の源泉”が薄まる

-

背景:足元の住宅市場は横ばい傾向で、拡大余地が限定的

-

🗣️イメージ:毎月積み立ててたお小遣い貯金箱が、思ったより早く空になりそうな感覚

④【資産運用環境の悪化(=副収入の不確実性)】

-

要因:金利変動・相場下落で投資有価証券の評価損が発生

-

影響:経常利益や純利益にマイナス影響(金融収益のブレ)

-

実例:2022~2023年にも評価損で一時利益が減った局面あり

-

🗣️イメージ:「本業は黒字だけど、株式運用でちょっとやられました…」みたいな展開もあり得る

💬 一言で言うと…

全国保証のビジネスは“鉄壁のお守り屋さん”だけど、

・お客さんが減る(住宅購入減)

・火事が増える(代位弁済)

・お金の運用に失敗する(投資損)

…この3拍子が揃うと、ちょっと心配。

ただし現時点では、**リスクは「あるけど爆発性は低い」**というのが投資家の一般的な見立てです。

財務

🧱 自己資本比率:48.5%(前期比 +0.3pt)

-

自己資本比率=「全体の資産のうち、自前のお金でどれだけ運営してるか」

-

50%に近い水準で非常に健全、**“借金に頼らない筋肉質体質”**が続いています

-

3年連続でじわじわ上昇中 → 財務の「安定感」は年々高まっている証拠

💰 剰余金(利益の蓄え):2,339億円

-

剰余金=「今までの利益の貯金」

-

利益を配当しても、しっかり内部に残せている証拠

-

現在の水準は**純資産全体の大半が“蓄えた利益”**という超優良バランス

🏦 有利子負債倍率:0.13倍(前年と同じ)

-

有利子負債倍率=「借金 ÷ 自己資本」

-

0.13倍はかなり低水準 → 「ほぼ無借金経営」と言って差し支えなし

-

自己資本が増えても負債は抑えたまま → 借金体質になる気配ゼロ

全国保証は「稼ぎも貯金もあるし、借金もほぼゼロ」。

お金を扱うプロなのに、自分の財布も完璧に管理してる――**まさに“金融界の貯蓄王”**といえる企業です!

全国保証の感想

全国保証の2025年3月期決算は、安定感と成長性の“いいとこ取り”を感じさせる優良決算でした。

売上高は569億円と前年比+10.3%、営業利益も7%以上増えて419億円。超高利益率ビジネスの本領を発揮し、営業利益率は73.67%という驚異的な水準を維持しています。いわば、売上の7割以上が利益に化ける“濃厚カレー”のような利益構造は相変わらず健在です。

特に目を引いたのは、当期純利益が320億円(+11.4%)と過去最高を更新したこと。EPSも236.5円まで成長し、それに伴って配当金も106円へと大幅増配。配当性向は44.8%と着実に「目標50%」へと近づいており、株主還元にも本気度がうかがえます。

一方で、来期(2026年3月期)はやや保守的な見通し。営業利益は微減予想、純利益も▲2.8%減と一服感がありますが、それでも売上は+3.9%増の成長を維持。代位弁済リスクの上昇や住宅ローン市場の慎重姿勢を織り込んだ**“安全運転モード”の堅実予想**という印象です。

財務面も文句なし。自己資本比率は48.5%、有利子負債倍率は0.13倍と、**「無借金経営に近い鉄壁の財務」を維持しながら、剰余金は2,300億円超と積み上がっています。まさに「安定の全国保証」**というブランドイメージ通りの内容でした。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)