高配当が好きな私は日々、企業の分析を行っています(^^)

今回は、『ヤマハ発動機』について解説したいと思います(^^)

ヤマハ発動機は、世界3位の2輪車世界大手です。

売上の9割以上を海外が占めている、特徴のある企業です。

2輪車の国内生産はピークの643万台(1980年)の約10分の1の水準まで低下しています。

日本自動車工業会より引用

日本自動車工業会によると、国内の2輪車生産台数は2021年は約64万6千台でした。

2輪車の主戦場は既に海外にあります。

特にインド、インドネシア、フィリピン、ベトナムなどアジア圏となっています。

直近の決算の内容を解説してから、私独自の『タグの10箇条』で高配当投資におけるヤマハ発動機を点数化してみたいと思います(^^)

ヤマハ発動機の株を購入しようかと思っている人の参考になれば幸いです。

タグの10箇条についての内容を詳しくご覧になりたい人は下記からご覧ください(^^)

-

-

高配当投資で押えておきたい項目を10箇条で紹介!

動画でご覧になりたい方は、下記をご覧ください(^^) 配当所得は現物の不動産投資とは違い、完全な不労所得です(^^) そんな配当所得に魅力を感じている人も多いのではないでしょうか。 &n …

続きを見る

ヤマハ発動機の企業分析

企業概要

- 2輪車メーカー(1位はホンダ【7267】、2位はインドのヒーロー・モトコープ)

- ランドモビリティ製品(2輪車、4輪バギー、電動アシスト自転車)、マリン製品(ボート、エンジン)、ロボット製品の製造と販売

- 2輪車は世界2位、船外機やウォータービークルは世界1位

- 2輪車はアジア、インドが主戦場

- 2017年にヤマハ【7951】と産業用ロボットの遠隔管理システムパッケージを共同開発

- 2018年に米国エヌビディア社と次世代ビークルで協業

2輪車の世界販売台数の1位はホンダです。

1位のホンダと3位のヤマハ発動機の2社で、世界市場の5割弱を押さえています。

世界市場の3割を占めるインドをはじめ、中国や東南アジアを合わせれば、アジアが市場の7割に達する主戦場となります。

ヤマハ発動機の業績

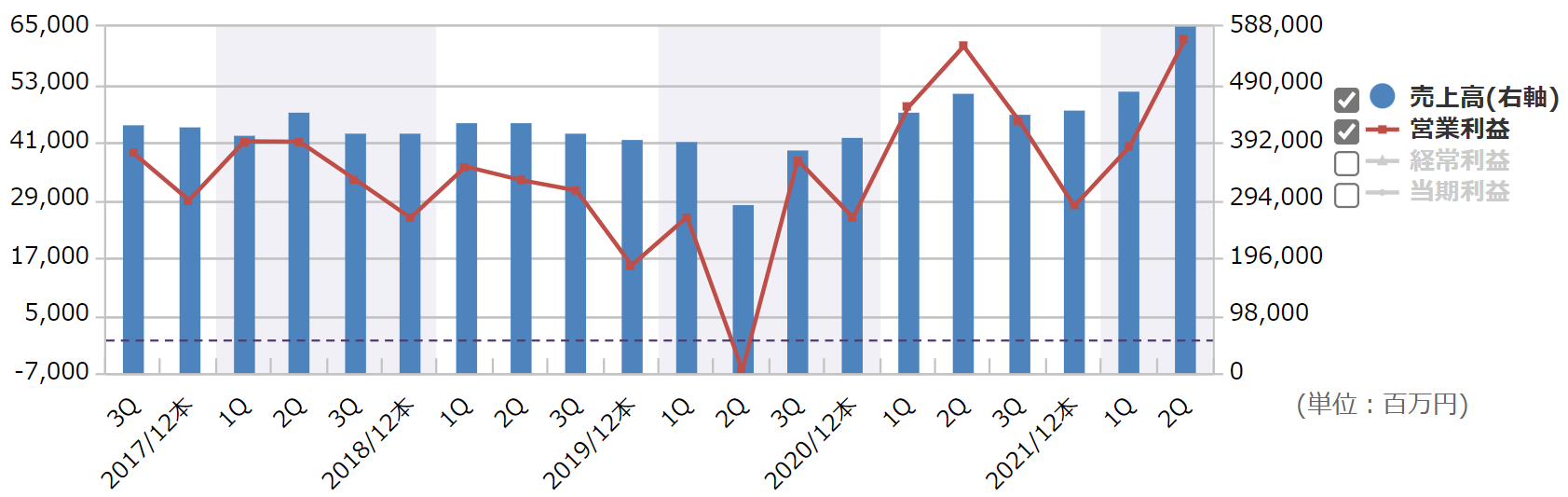

四半期の業績推移

銘柄スカウターより引用

四半期ごとの売上高と営業利益のグラフです。

コロナショック時の2020年の第2四半期の業績は落ちていますが、その後は回復し直近ではさらに成長しているのがわかります。

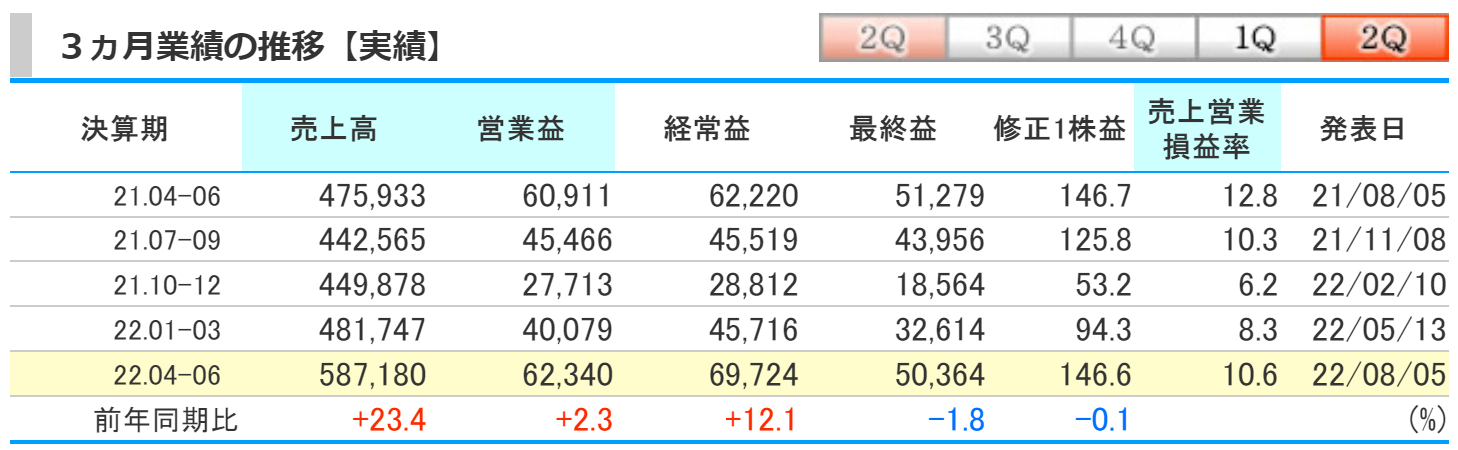

kabutanより引用

2022年12月期第2四半期の業績は、前期比で売上高は23.4%の増加、営業益は2.3%の増加、経常益は12.1%の増加、最終益は1.8%の減少となりました。

原材料、部品、海上運賃等のコスト高止まりがありました。

需要は堅調であり、ヤマハ発動機にとって円安はポジティブに影響しますが、今後の景気、インフレ影響を注視する必要があります。

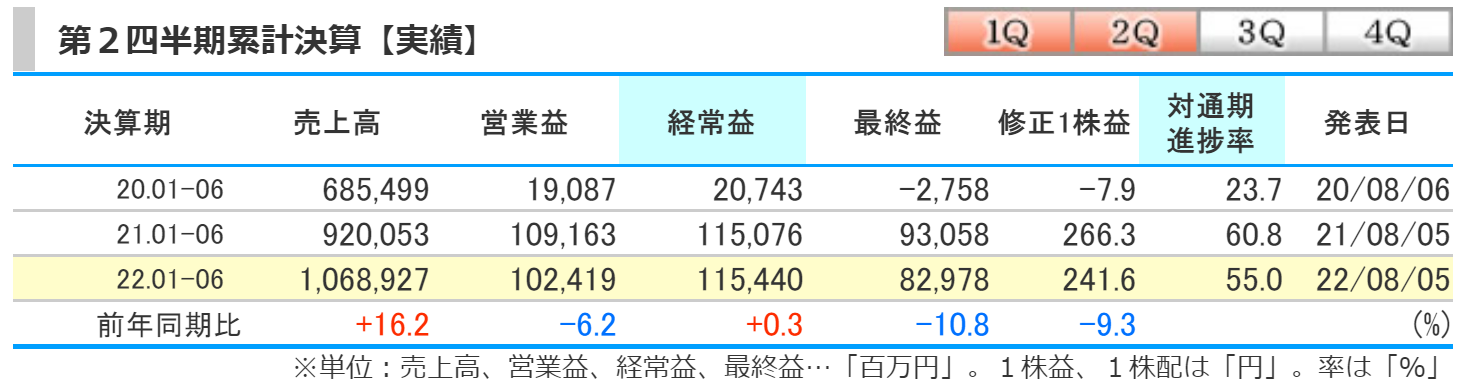

第2四半期の累計

kabutanより引用

第2四半期の累計は、前期比で売上高は16.2%の増加、営業益は6.2%の減少、経常益は0.3%の増加、最終益は10.8%の減少となりました。

2輪車においては需要回復が継続し、増収でしたがコストアップの影響により、前年並みの利益でした。

マリン事業の需要も堅調で、船外機の販売台数が増加し、増収増益でした。

成長事業のロボティクスは、上海ロックダウンや半導体供給不足の影響により、減収減益でした。

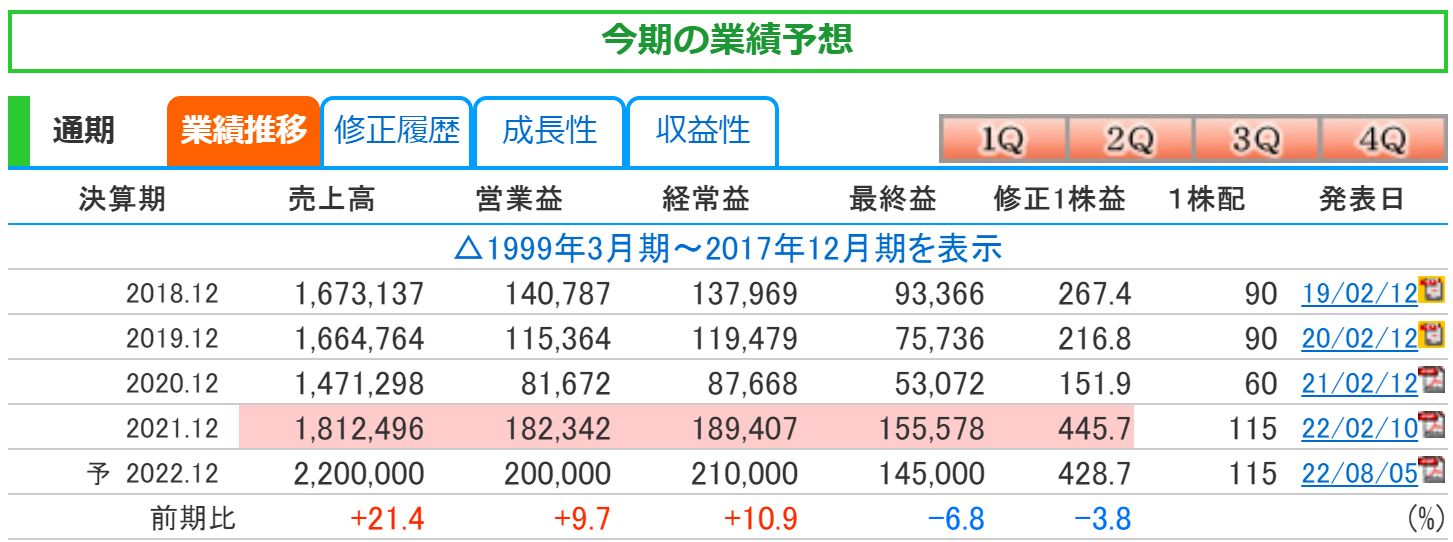

通期の業績推移

銘柄スカウターより引用

通期の売上高と営業利益のグラフです。

コロナショック時の2020年度は業績を落としましたが、その後は回復してきており、2021年に引き続き売上高、営業益を2年連続で更新する予想をしています。

kabutanより引用

通期の業績予想は前期比で売上高は21.4%の増加、営業益は9.7%の増加、経常益は10.9%の増加、最終益は6.8%の減少を予想しています。

第2四半期の決算では、半導体などの部品不足による供給問題や原材料価格高騰の影響はあるものの、先進国での船外機販売や新興国での2輪車販売が堅調に推移するなど、良好な事業環境が継続していることに加えて、為替相場が想定よりも円安で推移していることが要因として業績の上方修正をおこないました。

2022年10月下旬の為替相場は、一時150円を突破するなどさらなる円安となっており、ヤマハ発動機の業績にたいするインパクトがありそうです(^^)

ヤマハ発動機の株価と配当

ヤマハ発動機の株価

kabutanより引用

2022年10月23日時点での月足チャートです。

2020年3月のコロナショック時は1121円まで下落し、その後は3380円と、約3倍も上昇しました。

2022年に入り、2170円まで下落しましたが、直近では再び上昇傾向になっています。

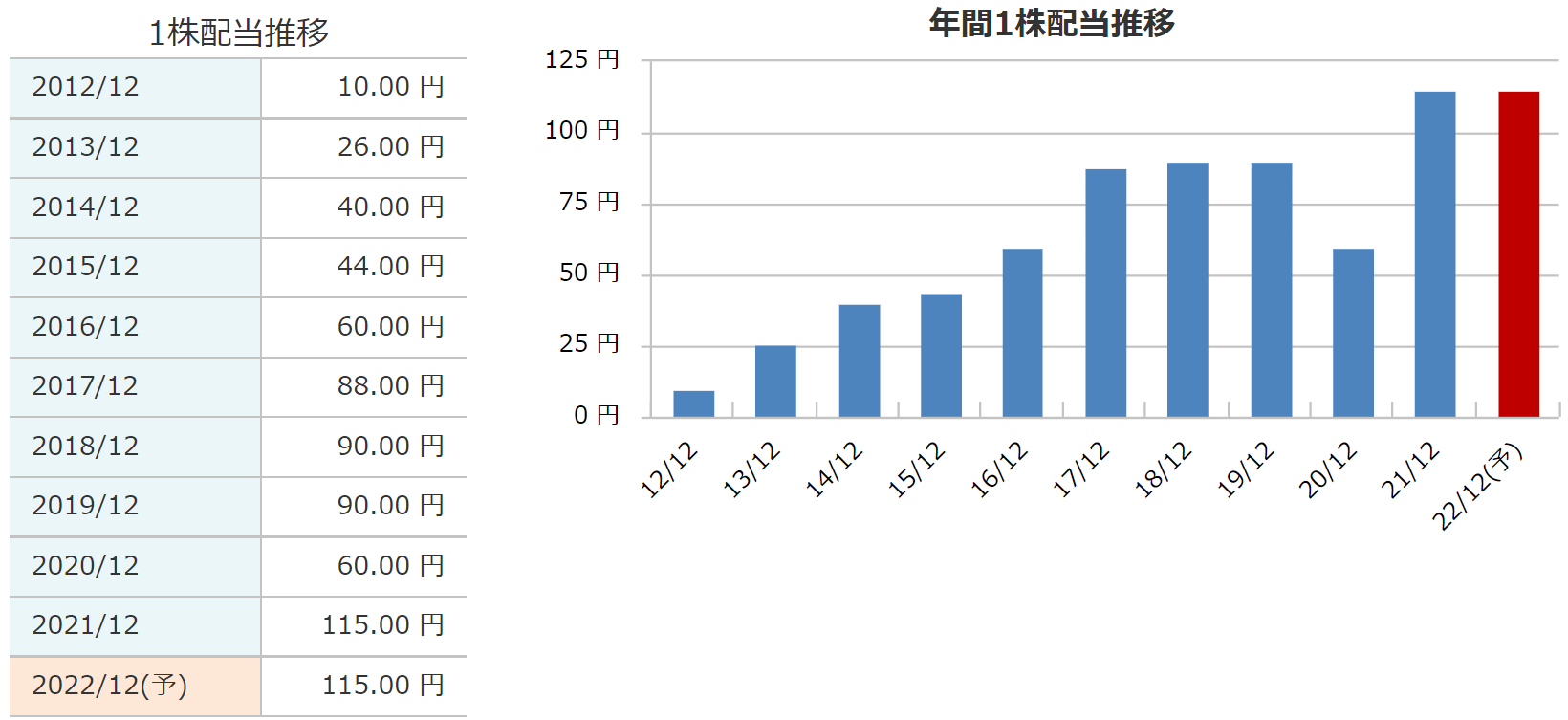

ヤマハ発動機の配当

銘柄スカウターより引用

2022年度は、中間57.5円、期末57.5円の合計115円を予測しています。

配当金はいい感じで右肩上がり傾向でしたが、コロナショック時により減配しました。

2021年度はV字回復となる1株115円をだし、2022年度は配当維持の115円を予想しています。

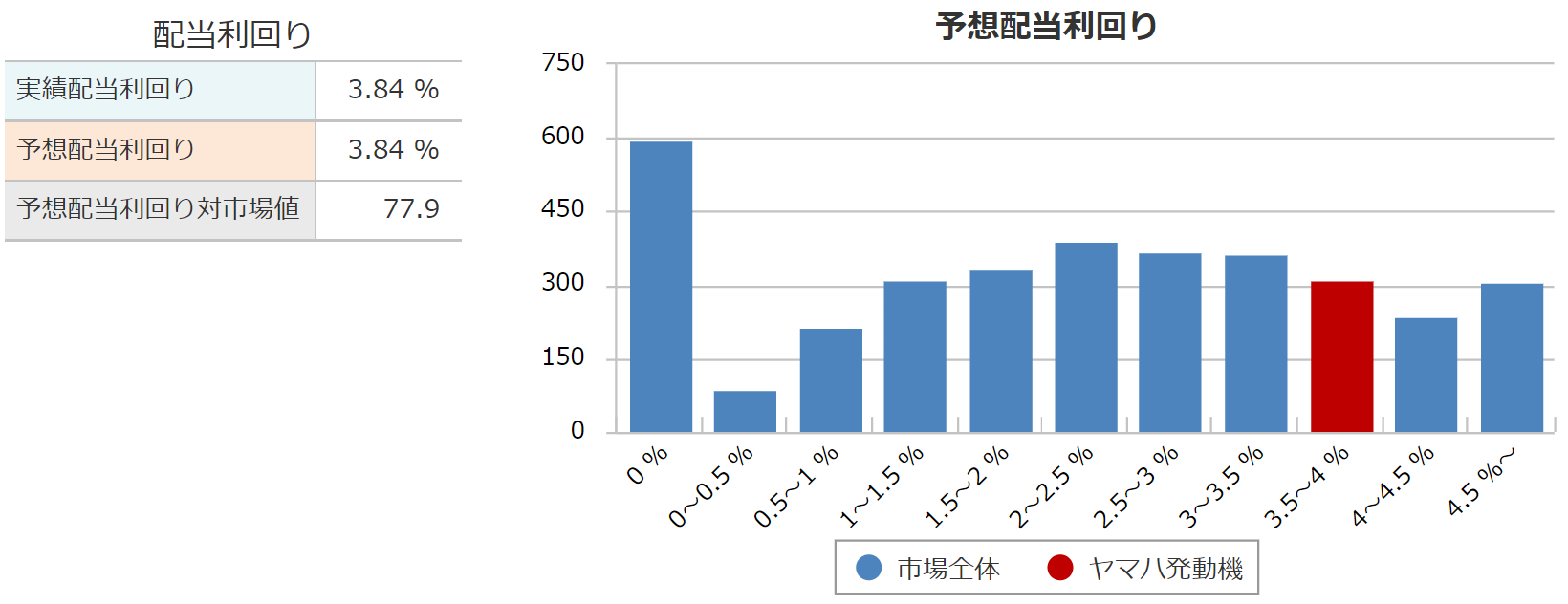

利回り

銘柄スカウターより引用

2022年度はいまのところ、3.8%前後となっています。

直近では株価は上昇してきており、利回りは減少しています。

ただ、3.8%の利回りは悪くないので、業績からすると検討の余地はあると感じています(^^)

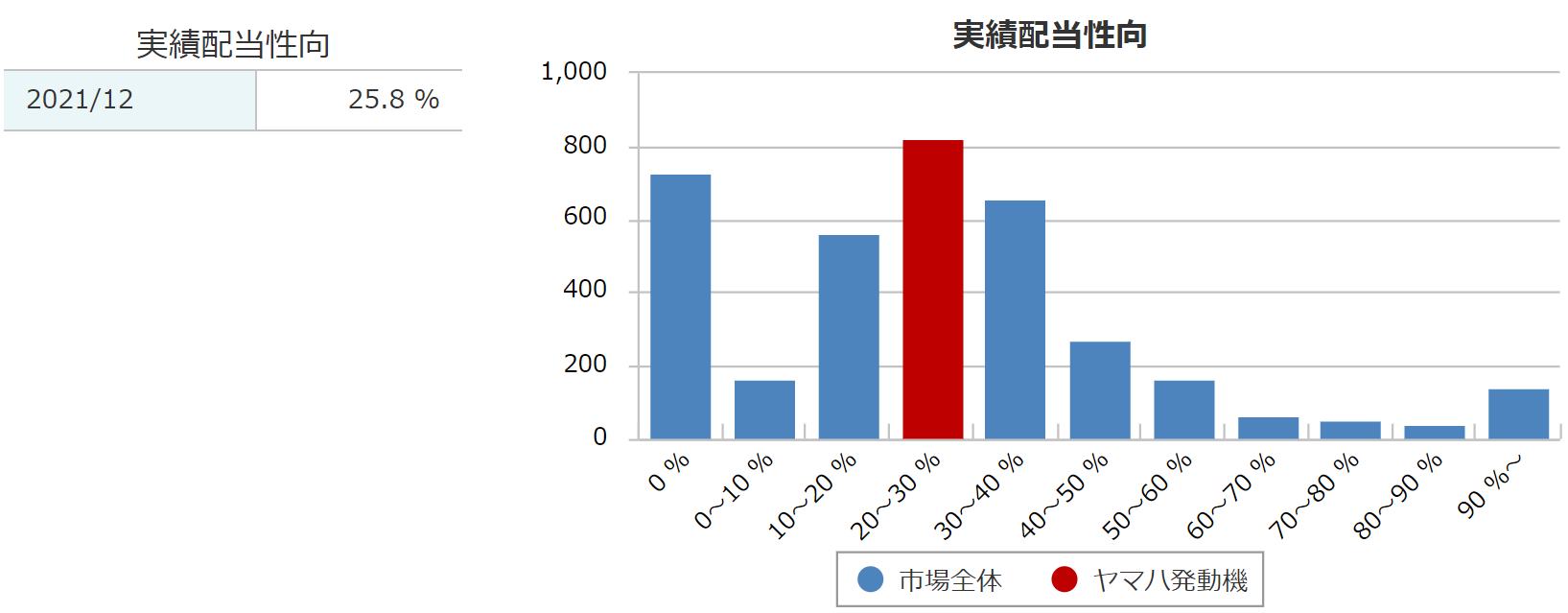

配当性向

銘柄スカウターより引用

2021年度の配当性向は、25.8%でした。

2022年度は1株配当が115円で、1株利益が428.7円を想定しているので、計算すると配当性向は、26.8%くらいになりそうです。

20%台の配当性向はまだ余裕があります。

中期経営計画によると、株主還元は自社株買いも含め総還元性向40%を目途としています。

ヤマハ発動機の株主優待

株主優待ポイント、オリジナルカレンダー(1,000株以上)

| 必要枚数 | 優待内容 |

| 100株以上 | 【3年未満保有】 1,000ポイント 【3年以上保有】 2,000ポイント |

| 500株以上 | 【3年未満保有】 2,000ポイント 【3年以上保有】 3,000ポイント |

| 1,000株以上 | 【3年未満保有】 3,000ポイント 【3年以上保有】 4,000ポイント |

株主優待は優待ポイントやオリジナルカレンダーです。

優待ポイントに応じて、自社及び、グループ会社所在地の名産品、ジュビロ磐田のJリーグ観戦チケット、ヤマハ発動機ジュビロのラグビー関連グッズ、関連施設の利用割引券などがもらえます。

ヤマハ発動機の財務

kabutanより引用

自己資本比率は45.4%と、増加傾向での45%になっています。

利益剰余金は、確認できた2010年以降、毎年増えていました。

有利子負債は10年前よりも減少しており、少なくなっている傾向です。

財務的には全く問題ないと思います。

タグの10箇条で分析した結果

合計得点

- 79点

私の高配当投資の観点からすると、現状のヤマハ発動機は、79点でした。

悪かった項目は無く全ての項目において安定した点数となりました。

強いて言えば配当金の安定感でしょうか。

コロナショック時にはしっかりと減配をしているので、一時的に業績が悪くなった場合は、今後も減配があるかもしれません。

ただ、一時的に減配しても稼ぐ力はあるので、今回のようにすぐに以前の水準を取り戻し、増配していくこともあると思います(^^)

ヤマハ発動機のまとめ

【まとめ】

- 2輪車メーカー

- 2輪車は世界2位、船外機やウォータービークルは世界1位

- 2022年半期を終えて、通期業績の上方修正

- 良好な事業環境、円安により2年連続増収予想

ヤマハ発動機について解説しました(^^)

冒頭でもお話ししましたが、2輪車における主戦場はアジアを中心とした海外です。

現地の企業などを含め競争の激化は避けられないだけに、新商品開発や販売戦略が重要になってきます。

また、自動車と同様に脱炭素化への取り組みは避けて通れないでしょう。

そんななか、2021年7月にヤマハ発動機は2050年までに2輪車販売のうち9割をEV化にする方針を発表しています。

各社どのような事業戦略に出てくるのか、2輪車業界も引き続き注視していきたいと思います(^^)

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。