高配当が好きな私は日々、企業の分析を行っています(^^)

今回は、世界最大手のガラスメーカーである、『AGC』について解説したいと思います(^^)

2018年に旭硝子から商号変更して現在のAGCとなっています。

よくCMが流れていて、時価総額1兆円を超える大企業です。

ガラス製品だけと思いきや、ディスプレイなどの『電子部門』や『化学品部門』にも力を入れています。

直近の決算の内容を解説しますので、AGCの株を購入しようかと思っている人の参考になれば幸いです。

タグの10箇条についての内容を詳しくご覧になりたい人は下記からご覧ください(^^)

-

-

高配当投資で押えておきたい項目を10箇条で紹介!

動画でご覧になりたい方は、下記をご覧ください(^^) 配当所得は現物の不動産投資とは違い、完全な不労所得です(^^) そんな配当所得に魅力を感じている人も多いのではないでしょうか。 &n …

続きを見る

AGCの企業分析

企業概要

- 世界最大手のガラスメーカー

- ガラス、フッ素、セラミックス素材を基盤にしている

- 自動車用ガラス、フッ素樹脂素材などは世界トップ

- TFT液晶、有機ELディスプレイ用ガラスは2位

- モビリティ、エレクトロニクス、ライフサイエンスの3事業に注力

AGCは、グローバル展開をする、日本有数の素材メーカーです。

クロールアルカリ製品やフッ素系の化学品事業が成長しています。

2016年にデンマークのバイオ医薬品メーカーを買収したり、NTTドコモとガラスアンテナを共同開発しています。

2020年に欧州にて、遺伝子・細胞治療事業を買収しています。

2021年にセントラル硝子【4044】との国内建築用ガラスの事業統合による、構造改革を目指しましたが破談になっています。

AGCの業績

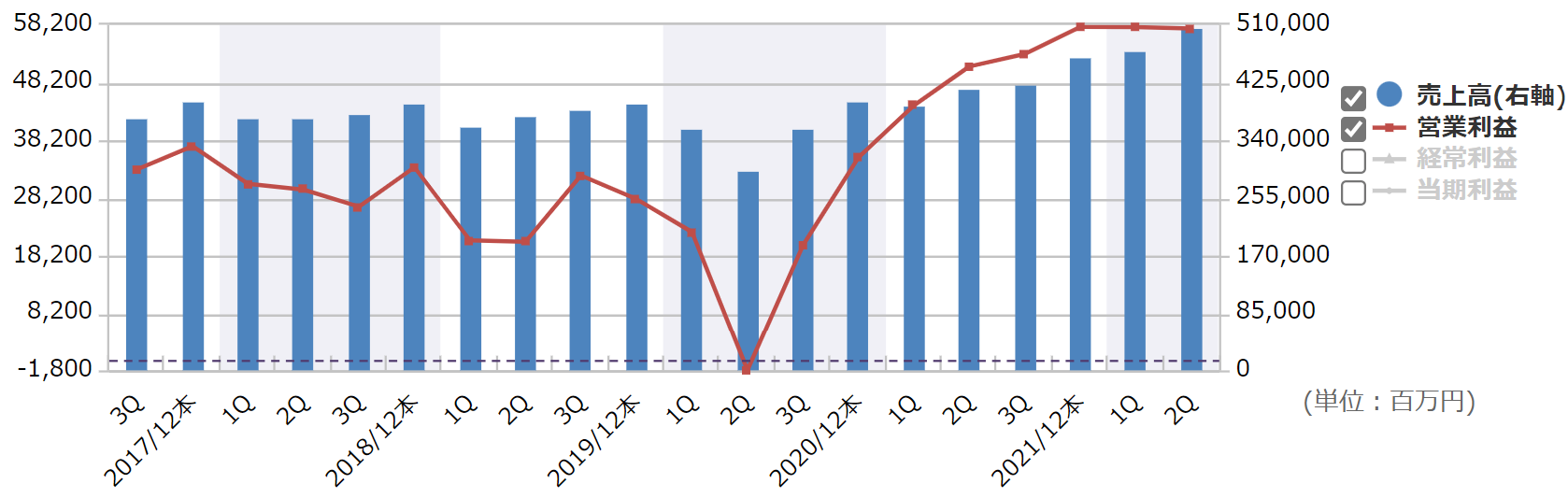

四半期の業績推移

銘柄スカウターより引用

四半期ごとの売上高と営業利益のグラフです。

2020年度の第2四半期に赤字転落してしまいましたが、その後は売上高、営業利益ともに回復してきているのがわかります。

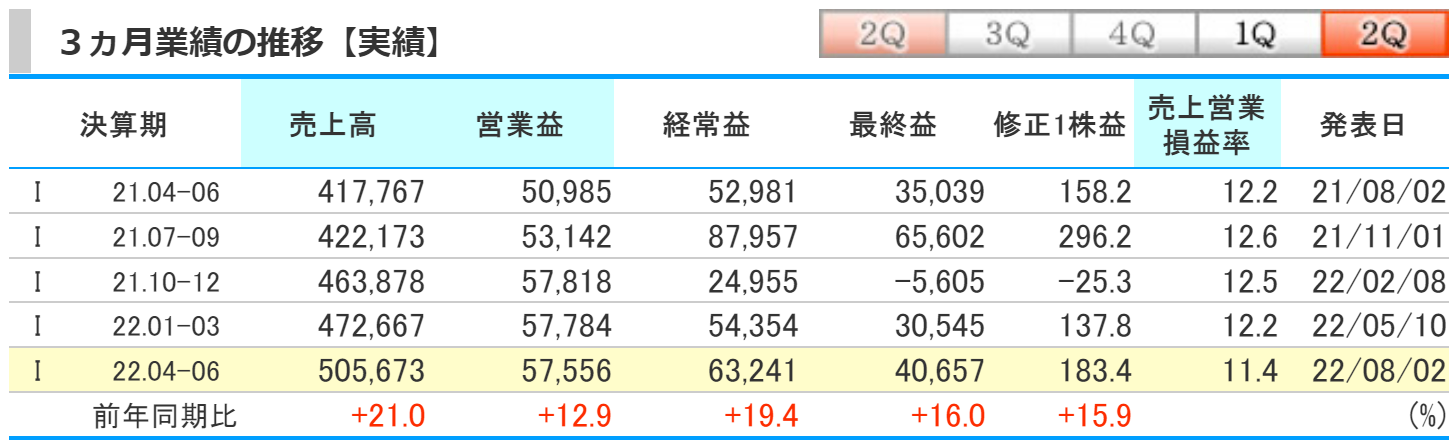

kabutanより引用

2022年12月期第2四半期の業績は、前期比で売上高21%の増加、営業益は12.9%の増加、経常益は19.4%の増加、最終益は16%の増加となりました。

建築用ガラス、クロールアルカリ製品、フッ素関連製品が好調なことや、円安も売上高の増加要因となっています。

売上高と比較して営業利益が少し低いのは、欧州における『天然ガス』の価格上昇や、液晶用ガラス基板の新規設備への設備投資や、原材料価格の高騰、為替影響によるディスプレイ製造原価の上昇があげられます。

2022年度第2四半期の累計

kabutanより引用

2022年度第2四半期の累計は、前期比で売上高は20.6%の増加、営業益は21.1%の増加、経常益も21.1%の増加、最終益は11.5%の増加となりました。

第2四半期連結累計期間における、売上高、営業利益はいずれも過去最高を更新しました。

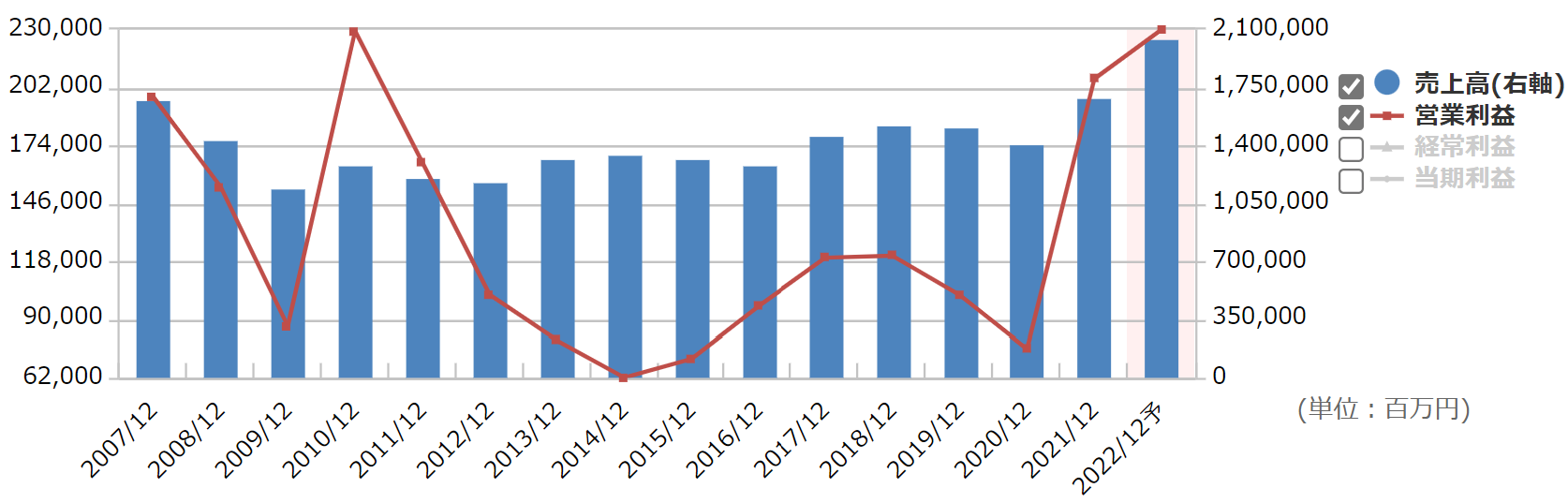

通期の業績推移

銘柄スカウターより引用

通期の売上高と営業利益のグラフです。

2020年度は大きく落ち込みましたが、2021年はV字回復を達成し、当期はさらに成長していく予想をしています。

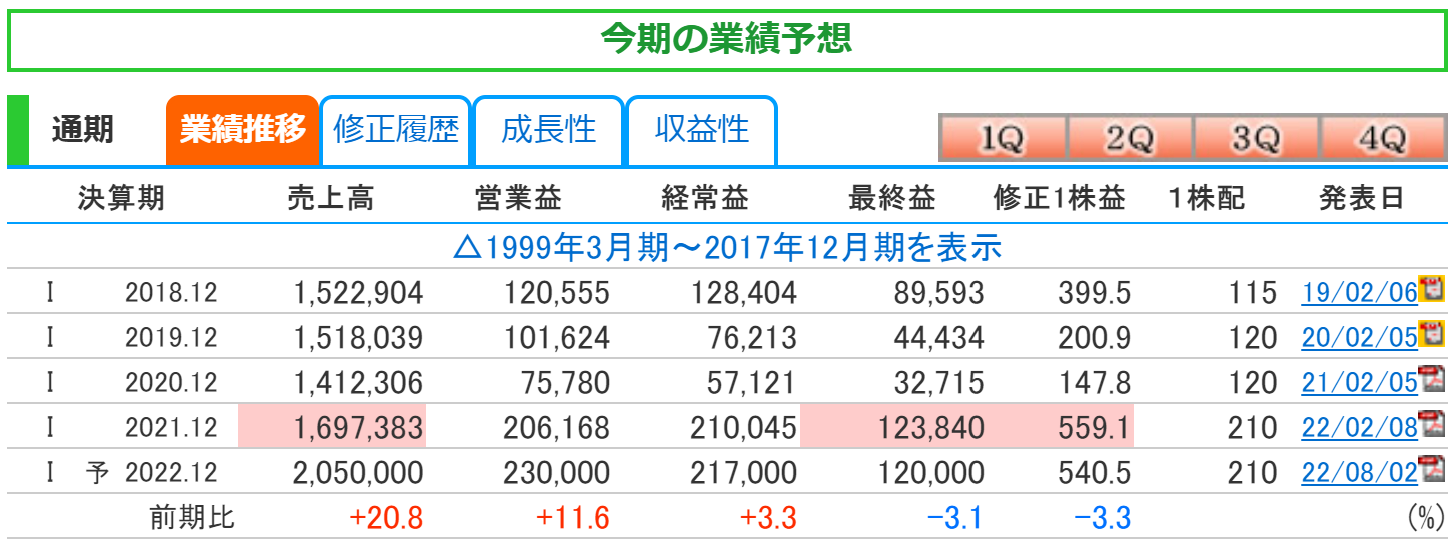

kabutanより引用

2022年12月期の業績予想は、前期比で売上高は20.8%の増加、営業益は11.6%の増加、経常益は3.3%の増加、最終益は3.1%の減少を予想しています。

第2四半期の決算では、戦略事業が順調であること、製品販売価格が上昇していること、円安であることを理由として、業績の上方修正をおこないました。

売上高は初めて2兆円を突破し、売上高、営業益ともに過去最高となる見通しです。

AGCの株価と配当

AGCの株価

kabutanより引用

2022年10月16日時点での月足チャートです。

2021年の11月に6,000円台にタッチしましたが、その後は下落基調になっています。

長期のチャートを見るとわかりますが、数年単位で大幅に下落し、2,000円台に突入することがわかります。

現在の株価は直近高値の6040円から20%以上の下落がみられます。

一般的には弱気相場入りとなりますが、業績や配当を鑑みると、個人的にはこのあたりで少し購入したくなってきます(^^)

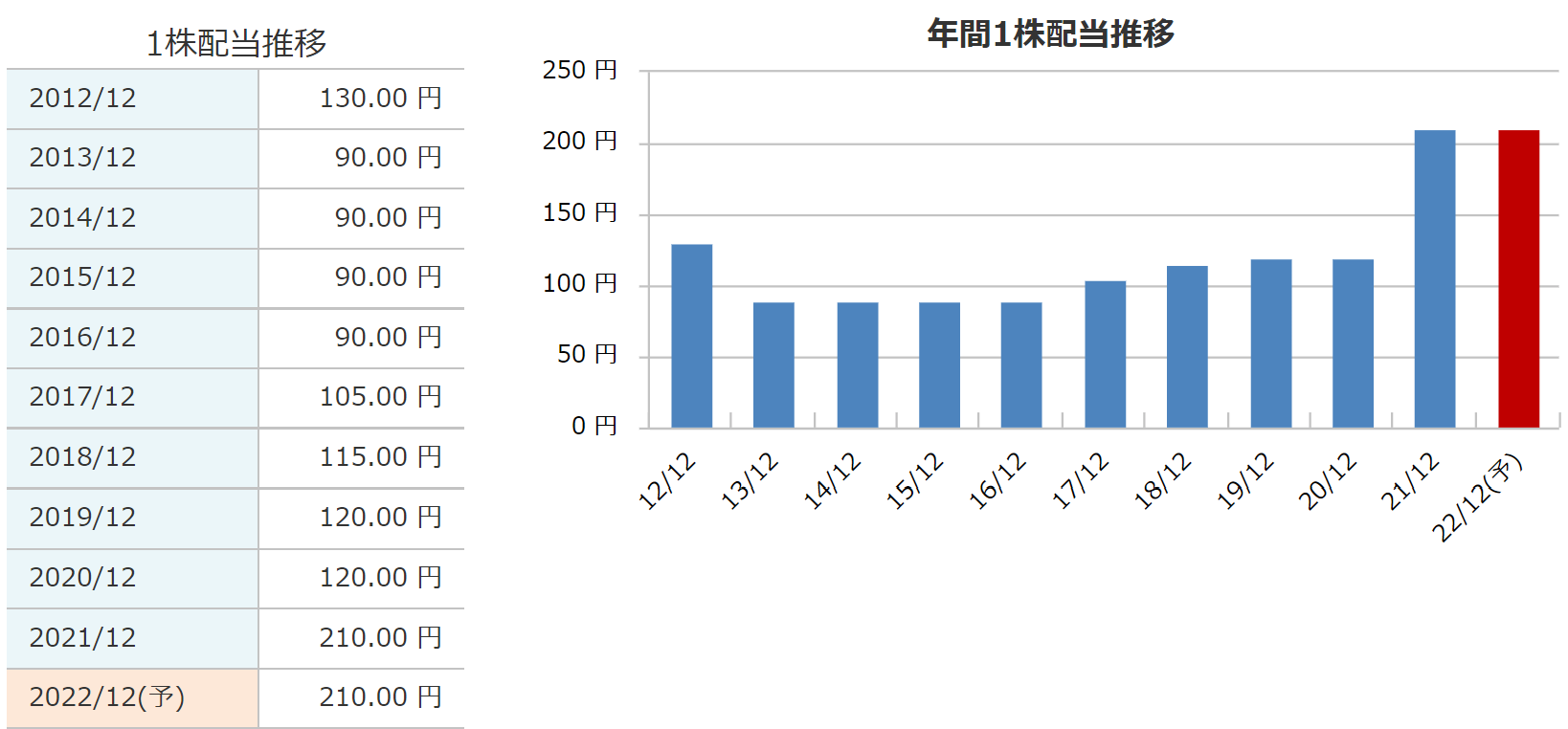

AGCの配当

銘柄スカウターより引用

2021年度の年間配当は、特別配当を含め、1株あたり210円でした。

2022年度も配当維持の210円を予測しています。

過去の実績をみても減配はしずらいのかなとも思います。

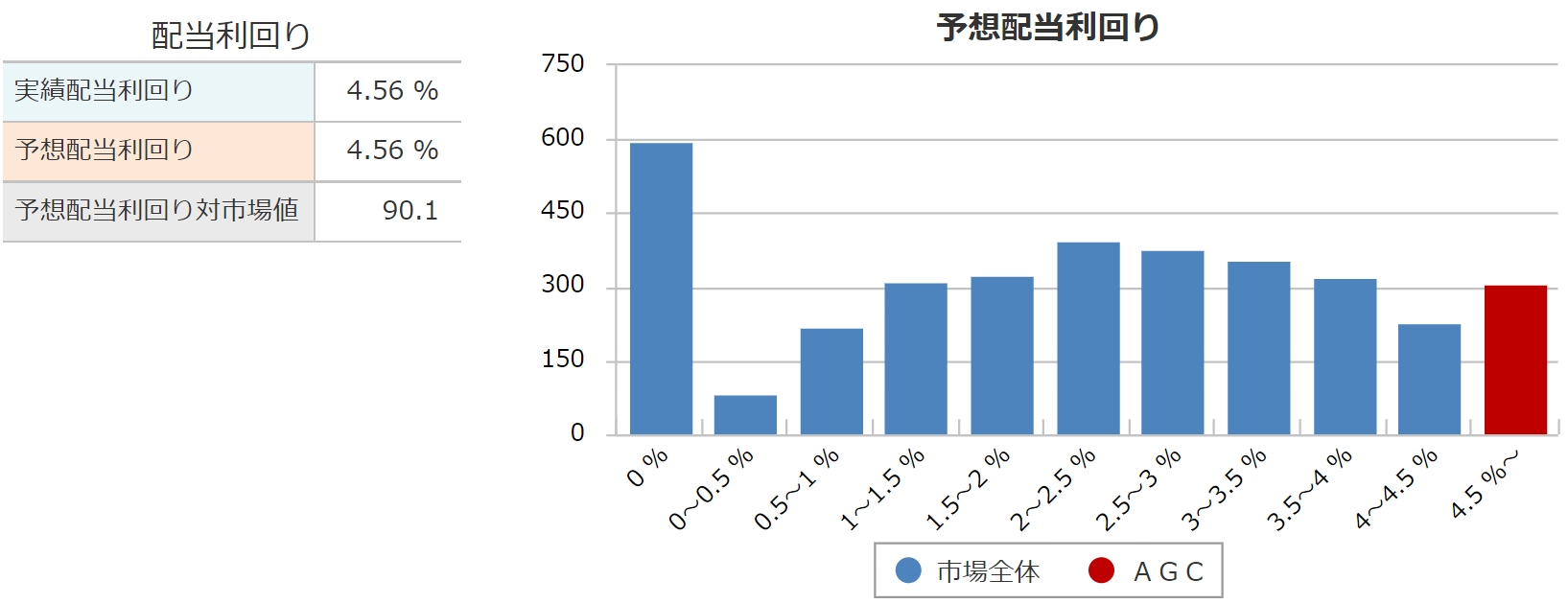

利回り

銘柄スカウターより引用

直近の配当利回りは4.56%と、高配当になっています。

以前は2%台でしたが、増配や株価下落により、利回りはアップしています。

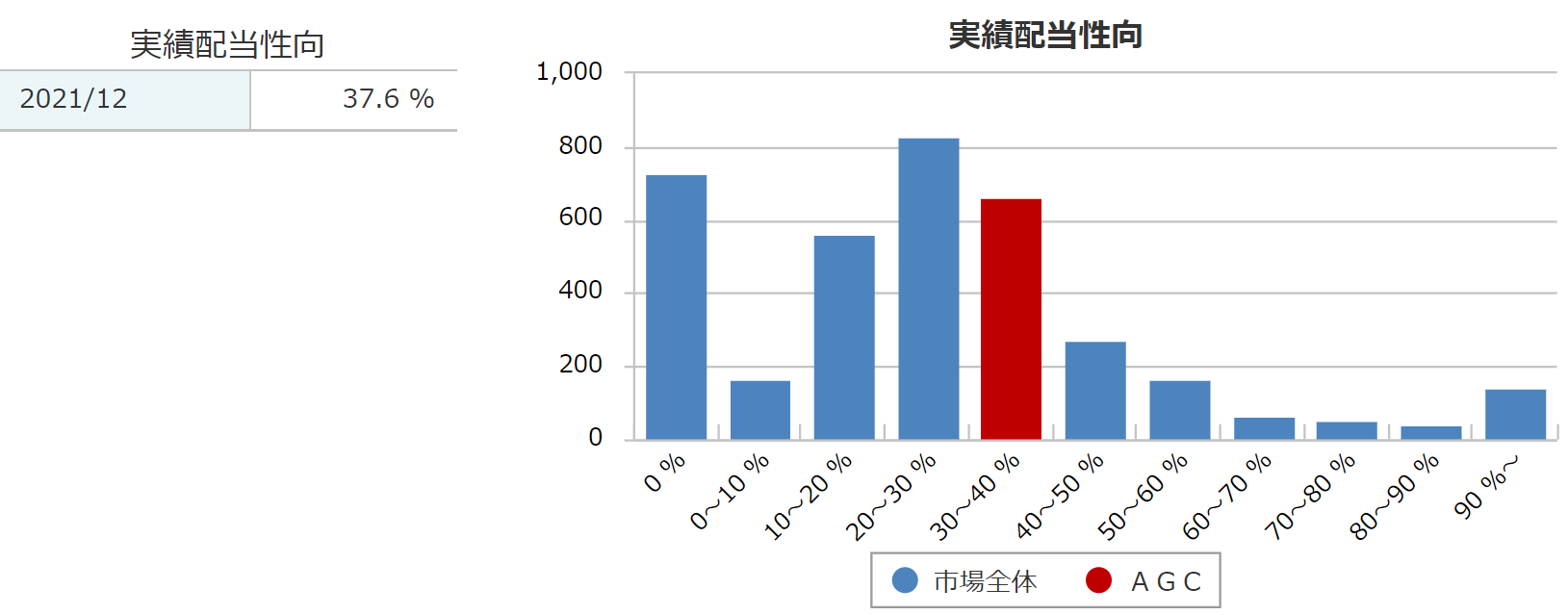

配当性向

銘柄スカウターより引用

2021年度の配当性向は37.6%でした。

2022年度は1株配当が210円で、1株利益が540.5円を予想しているので、計算すると配当性向は38.8%くらいになりそうです。

株主還元については、基本方針として、『連結配当性向40%を目安に安定的な配当を継続しつつ、自己株取得を機動的に実施する』としています。

今回の予想配当性向も40%付近でしたので、安定的な配当が好きな私にはピッタリです(^^)

AGCの財務

kabutanより引用

自己資本比率は50.6%と、安心できる値となっています。

利益剰余金は上昇傾向であり、有利子負債倍率は低めを維持しています。

こちらの財務を見る限り、全く問題ないと思います(^^)

AGCのまとめ

決算説明会資料より引用

【まとめ】

- 世界最大手のガラスメーカー

- モビリティ、エレクトロニクス、ライフサイエンスの3事業に注力

- 経済の回復により業績も回復していく

- 増配、株価下落で高配当化

- 株価は乱高下する傾向

世界最大手のガラスメーカーのAGCを解説しました(^^)

ガラスは巨額投資を伴う装置産業です。

参入障壁は高く、AGC、日本板硝子などが世界的にも高いシェアを維持しています。

しかし、近年では中国、香港勢が価格を武器に市場を席巻しています。

市況も悪化したため、事業を縮小する動きも相次いでいます。

AGCは新しい分野も育成中で、バイオ医薬品受託製造事業などのライフサイエンス事業は2021年度に売上高1,000億円を突破しました。

2024年には当初の見込みより1年前倒しで売上高2,000億円を超える見込みをしています。

これからもAGCには目が離せないと感じました(^^)

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。