安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

東京応化工業の企業概要

📌 東京応化工業(TOK)の企業概要

-

主な事業:化学薬品メーカー。特に半導体を作るときに使う薬品(フォトレジスト)が強み。

-

通称 TOK:Tokyo Ohka Kogyo の頭文字。業界ではこの略称で知られています。

-

フォトレジストとは?

→ 半導体チップを作るときに、光を使って回路を描くための特殊な液体(感光性樹脂)。 -

業界でのポジション:

→ 世界トップクラスのフォトレジストメーカー。

→ 特にEUV(極端紫外線)技術に対応した製品にも強い。 -

取り扱い製品:

-

半導体前工程用フォトレジスト(EUV、ArF、KrF、g線、i線対応)

-

半導体後工程やディスプレイ向けの材料

-

高純度の化学薬品

-

-

注目ポイント:

-

2018年:次世代半導体用のEUVフォトレジストの供給を開始

-

2020年:経産省の**「グローバルニッチトップ企業100選」**に選定

-

2022年:一部事業(装置製造)をAIメカテック(6227)に譲渡

-

-

新しい取り組み:

-

光学部材やライフサイエンス分野など、半導体以外の新分野にも挑戦中。

-

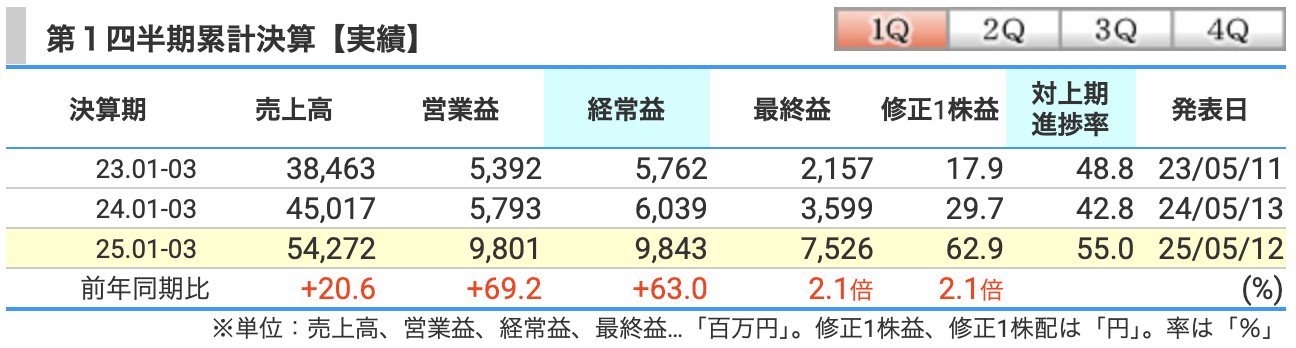

決算概要

✅ 売上高:+20.6%

-

半導体市場の回復:特にメモリ向けの需要が戻ってきたことで、フォトレジストがバカ売れ。

-

ディスプレイ関連も好調:スマホや大型パネル用に、こちらもコツコツ伸び。

-

→「化学薬品って地味じゃないの?」と思った人、今や半導体の心臓部です!

✅ 営業利益:+69.2%

-

製品ミックスの改善:より高単価のEUV用フォトレジストが増え、利益率が上がった。

🧪 EUVの意味

「EUV」は Extreme Ultraviolet(極端紫外線) の略です。

超〜短い波長(13.5ナノメートル)の光を使って、半導体に超細かい回路を描く最新技術です。🧠 なぜEUVが重要なの?

-

半導体はどんどん小さく、性能を高くする必要があります。

-

従来の技術(ArFなど)では限界がきており、より細かく描けるEUVが必要不可欠。

-

例えると…

-

昔:マジックペンで回路を描いてた

-

今:極細のシャーペンで超精密に描くようなもの

-

-

-

コスト管理が徹底:原材料費の抑制が効いて、「利益の鬼」に変身。

✅ 経常利益:+63.0%

-

為替の追い風もあり:円安の影響で海外売上が円換算でグッと増えました。

-

→「為替が味方についた瞬間、TOKが覚醒した。」

✅ 最終利益:なんと2.1倍!

-

税負担も抑えめで、純利益が大ジャンプ。

-

投資家からすると、「え、こんなに残るの?」といううれしい誤算。

⏱ 進捗率:55.0%(上期目標に対して)

-

まだ3ヶ月なのに、上期目標の半分以上を達成。

-

例えるなら、「マラソンの10km地点でハーフマラソン完走してるようなペース」。

-

過去5年平均(47.1%)よりも良く、良すぎて少し心配になるレベル(笑)。

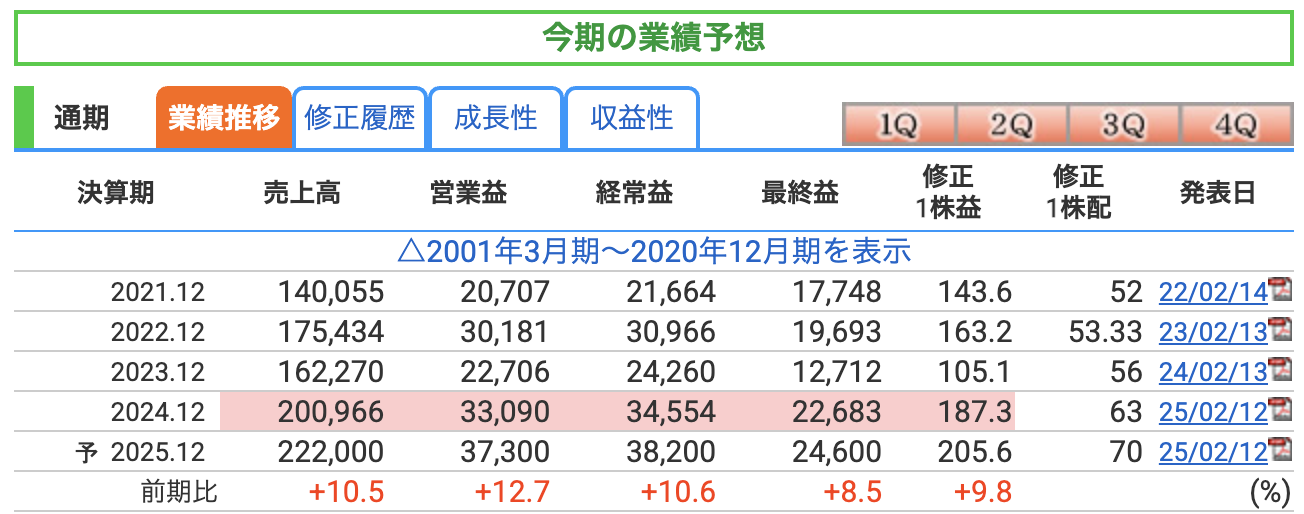

✅ 売上高:+10.5%増 → 過去最高更新へ

-

半導体需要回復+EUVレジストがフル稼働!

-

ディスプレイや後工程材料も堅調。まさに「どこに出しても恥ずかしくないTOK」。

✅ 営業利益:+12.7%増

-

高利益率の製品が売れて、儲け方がうまくなってきている。

-

原価も上手に抑えていて、まるで経費削減のプロ。

✅ 最終利益:+8.5%増

-

税金や持分法の影響もある中で、きちんと利益を積んでくる姿勢にプロ意識を感じます。

-

TOKにしては派手ではないが、堅実で頼れるタイプの決算。

✅ EPSと配当も右肩上がり

-

1株利益が200円を突破!これは投資家が「ごほうび感」あるやつ。

-

配当もちゃっかり前年の63円 → 70円へ増配予想。

→「TOKさん、地味にうれしいやつ、ありがとうございますという感じ🙏」

東京応化工業(TOK)の2025年12月期の業績予想は堅調そのものですが、「完璧な成長ストーリーに見えるときほどリスクを点検すべし」というのが投資家の心得です。

⚠️ 東京応化工業の通期業績予想に対するリスク要因

① 半導体市況の反転リスク

-

今は在庫調整が一巡し、需要回復フェーズですが…

-

景気後退やスマホ/PC販売低迷などがあれば、再び在庫調整に逆戻りの可能性も。

-

特にメモリ市況のボラティリティが高い。

💬「今は順風満帆でも、波が来ればボートは揺れる」的なリスク。

② EUV需要の成長鈍化 or 顧客遅延

-

EUVレジストはTOKの強みですが、採用しているメーカーは限定的(TSMC、Samsungなど)。

-

新工場立ち上げや量産遅れがあると、注文も先延ばしになる恐れ。

-

EUV自体がまだ発展途上で、技術トラブルや歩留まり問題も不安材料。

💬「新幹線の線路はできていても、電車が来なければ収益はゼロ」です。

③ 為替の逆風

-

第1四半期は円安が追い風でしたが、これが円高に反転すると収益にマイナス。

-

特にTOKは海外比率が高く、輸出依存型なので為替影響大。

💬「円高が来たら“TOK”より“トホホ”にならないように注意。」

④ 原材料価格・物流費の高騰

-

高純度薬品を製造するには特殊な原料・設備が不可欠。

-

突然の原材料費高騰や、物流制約(地政学リスク含む)でコストが急増する可能性。

💬「薬品はピュアだけど、コストはシビア。」

⑤ 設備投資回収リスク

-

今後も増産体制を整えるため、EUV向け設備投資は重い負担。

-

需要が読み違えば、「設備だけピカピカ、中身はスカスカ」になる恐れも。

⑥ 顧客の技術内製化リスク

-

半導体大手が自社でフォトレジストの開発を進める動きもあります。

-

顧客の自前化が進めば、TOKの市場シェアを圧迫する可能性も。

✅ まとめ:堅調なTOKでも「油断禁物」

東京応化工業は技術力も収益力も素晴らしい企業ですが、以下が要警戒です:

-

半導体サイクルの反転

-

為替の逆風

-

設備投資の回収と需要予測

-

EUV市場の動向

長期的に有望でも、短期の浮き沈みは避けられないため、投資する際はリスクも想定したポジション管理が必要です。

✅ 営業利益率(売上営業利益率)

-

2023年12月期:13.99% → 2024年:16.47% → 2025年予想:16.80%

-

これは「売上に対してどれだけ本業で儲けが出ているか」の指標。

📌 目安:10%を超えれば優良、15%超えなら超優良企業レベル

🎯 東京応化の16%超はまさに“高収益企業”

-

高付加価値なEUVフォトレジストなどで単価も利益率も高い

-

コスト管理や製品ミックス改善が効いている

-

半導体業界の中でも選ばれしプレミアム企業

✅ ROE(自己資本利益率)

-

2023年:7.19% → 2024年:11.81% → 2025年予想:12.43%

-

自分たちの資本(株主の出資)を使ってどれだけ利益を出したかを示す指標。

📌 目安:10%以上あれば「資本をうまく使ってる企業」として高評価

🎯 2025年予想で12%台、投資効率が非常に良好

-

成長企業でありながら配当も強化しており、株主還元+成長のバランス型

-

安定したキャッシュフローと高収益事業が背景

✅ ROA(総資産利益率)

-

2023年:5.19% → 2024年:8.50% → 2025年予想:8.94%

-

会社が持っている全資産を使って、どれくらい利益を生み出せたかの指標。

📌 目安:5%超で優秀、8%以上なら極めて効率的

🎯 TOKは高ROA企業であり、経営効率も抜群

-

設備や資産を“ムダなく”活用して利益を上げている証拠

-

半導体関連の中でも、設備投資リターンの質が高い

株価指標と株主還元

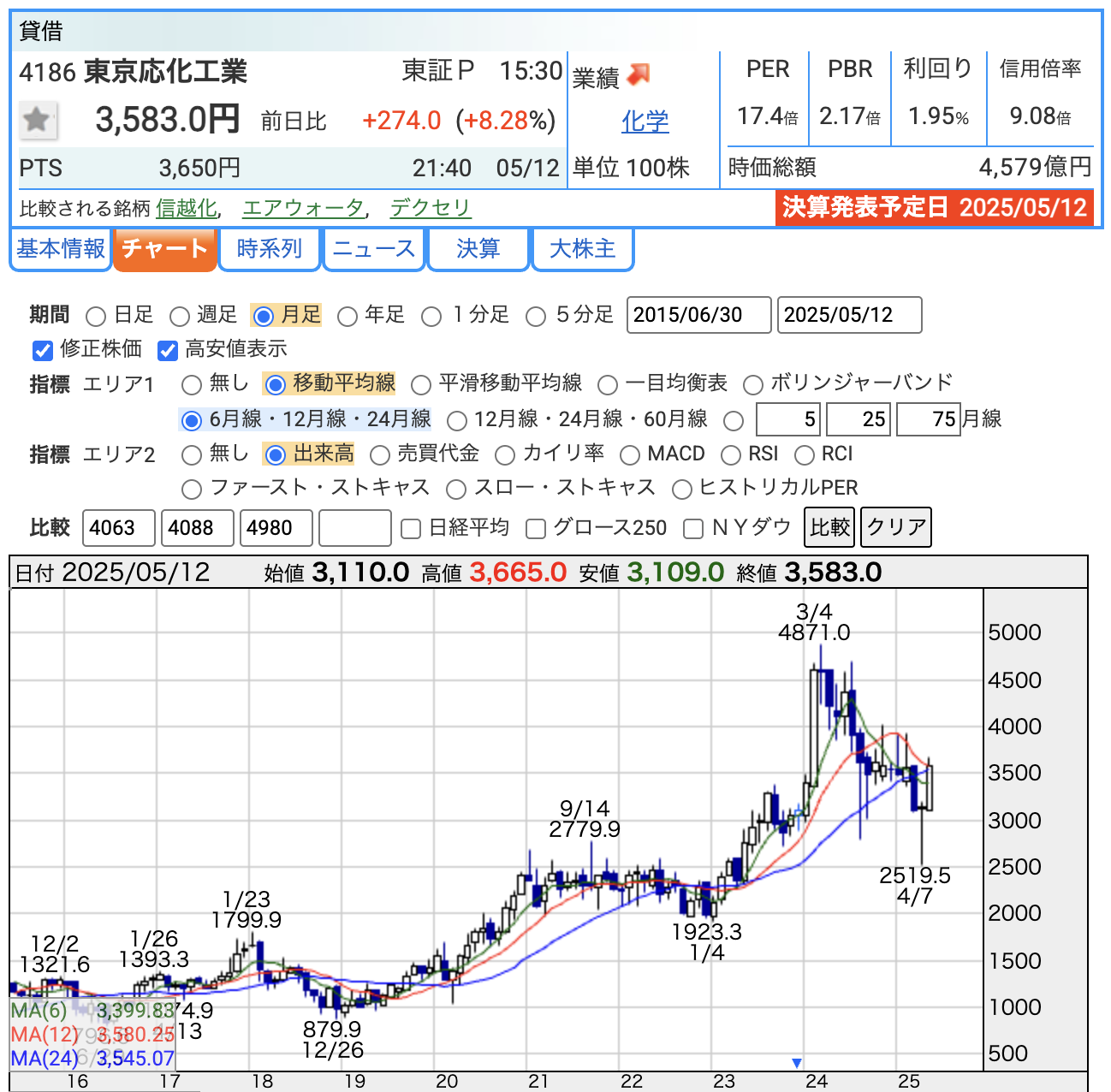

📈 株価の動きと市場の反応

-

株価:3,583円(2025年5月12日終値)

-

前日比:+274円、+8.28%の急騰!

-

この日の14:00に好決算が場中発表され、株価は即座に急上昇。

🎯 投資家の「決算すごいやん!」という買いが一気に入りました。

🔢 投資指標の解説(2025年5月12日時点)

-

PER(株価収益率):17.4倍

-

株価が1株利益の17.4年分に相当

-

半導体・成長株としては割高感はなく妥当〜やや割安

-

業績拡大中の企業としてはまだ上値余地あり

-

-

PBR(株価純資産倍率):2.17倍

-

純資産の2.17倍の価格で株が取引されている

-

ROEが12%超ならプレミアム評価として納得感あり

-

資本効率の高さが反映された数字

-

-

配当利回り:1.95%

-

高配当ではないが、連続増配傾向で将来に期待

-

業績好調により、今後も配当強化の可能性あり

-

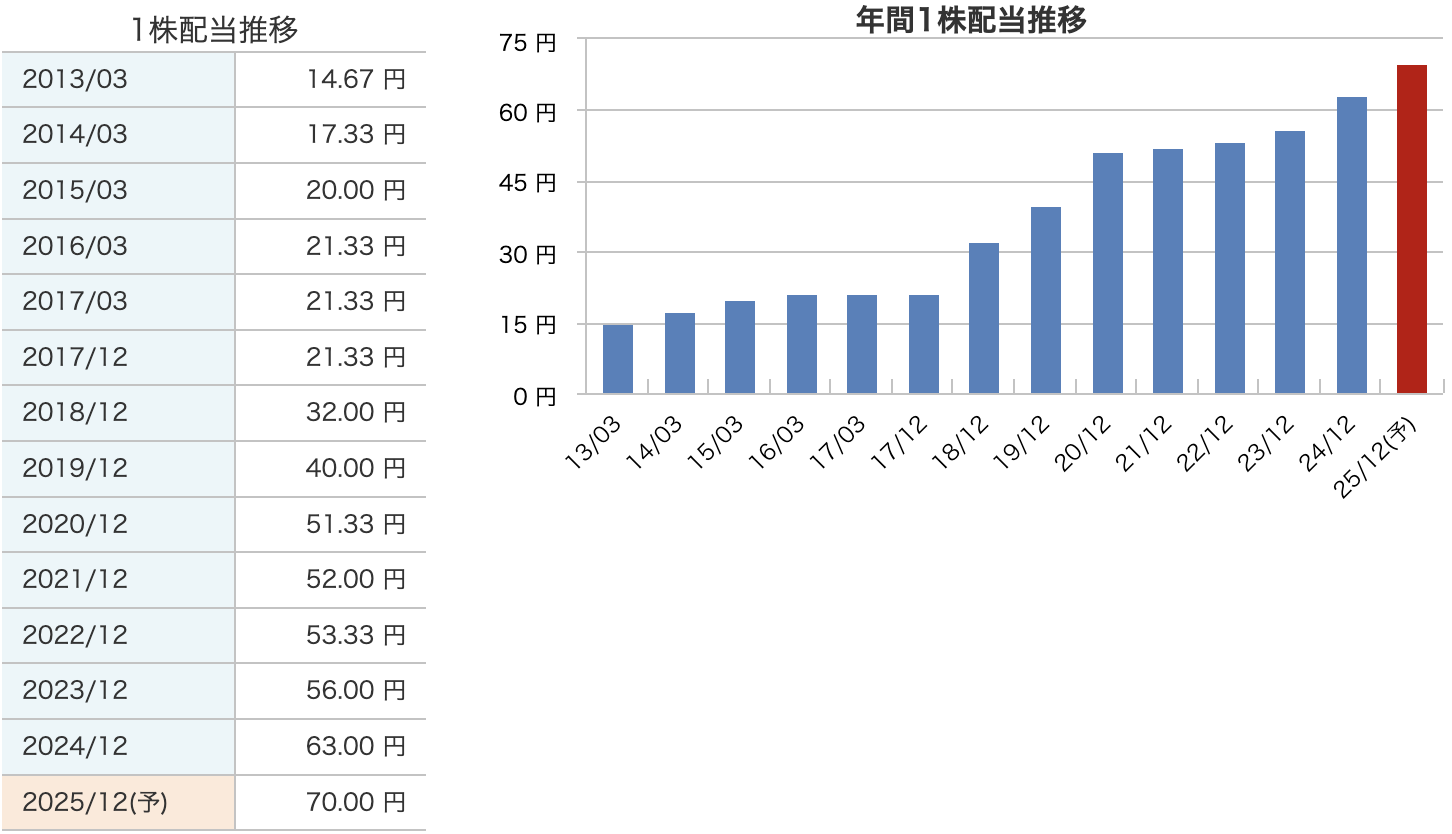

📈 配当推移のポイント解説

✅ 1. 配当は右肩上がり!

-

2013年:14.67円

-

2025年(予想):70円

→ この12年でおよそ5倍に成長しています。

✅ 2. 2017年に決算期変更(3月→12月)

-

2017年3月期と12月期が両方あるのは、決算期変更の影響。

-

実質的には年間配当21.33円で据え置きでした。

✅ 3. 2018年以降は毎年増配!

-

2018年:32円 → 2019年:40円 → 2020年:51.33円

-

その後も着実に増配が続き、2025年にはついに大台の70円予想

💬「お金持ちの親戚より、毎年ちゃんとお年玉くれるTOKさん」って感じです(笑)

配当でも魅力ある成長株

-

東京応化工業は、業績と連動した安定した増配が魅力。

-

配当利回りは現在約2%弱と高くはないが、増配スピードが速いのが特長。

-

「長期保有でじっくり配当も育てたい」タイプの投資家にはぴったりな銘柄です。

🎁 株主をガッカリさせない!TOK流「しっかり・きっちり還元術」

🧭 基本方針は「地に足つけたご褒美主義」

「配当は毎年の“お年玉”、でも使いすぎないでね」がTOKの基本姿勢。

-

東京応化は、株主への還元を経営の最重要テーマのひとつとしています。

-

でも一方で、「未来への投資も忘れちゃダメだよ」と言わんばかりに、

内部留保(貯金)もしっかりキープ。

💸 配当方針:DOE 4.0%ってなに?

-

DOE=純資産配当率のこと

ざっくり言うと、「会社の持ち物(純資産)の4%を毎年配当として還元するよ」という方針。 -

景気がいいときも悪いときも、ブレにくい安定配当が実現しやすい仕組み。

📌「業績に振り回されず、ほどよく出す」…まるで家計管理がうまい奥さん。

🔁 自社株買いも“ときどき、しれっと”

-

「株価が割安なときは、自分で買うのもアリじゃん?」ということで、

自己株式の取得(自社株買い)も柔軟に対応。 -

これにより、1株あたりの価値もアップ!

→ 投資家:「えっ、TOKって意外とイケてるやん…!」

📊 実績と未来の配当見通し

-

2024年は年間63円(中間29円+期末34円)を配当

-

2025年は70円の配当を予想中。

→ まるで「毎年ちゃんと昇給する会社」みたいで安心。

🧱 内部留保の使い方:ただの貯金じゃない!

-

内部留保=「未来のための筋トレ資金」。

-

新しい技術や工場に投資して、会社の筋肉を育ててる。

-

海外展開も視野に入れた、グローバル対応型のガチ投資。

🗺 中期経営計画でもしっかり還元!

-

2025〜2027年の中計では、株主還元に240億円以上投入予定。

-

これって、地味にすごい。

→ 他社:「ボーナス渋ってる間に、TOKはどんどん配ってるやん…!」

🏁 総まとめ

💬 東京応化の株主還元はこんな感じ:

-

配当はDOE4.0%基準の安定志向

-

株価が割安ならサッと自社株買い

-

残った利益はしっかり成長に投資

-

長期で見れば「配当も伸びて、企業価値もUP⤴」

投資家にとってはまさに「安心と信頼のTOK印」。

高級ホテルのサービス並みに、手堅く、気が利いてて、そして地味に豪華。

財務

🧱 自己資本比率:71.9%

-

企業の資産のうち、どれだけが借金に頼らずに調達されたかを表す指標。

-

70%以上あれば超優良企業の部類とされます。

-

過去10年以上ずっと70%超えをキープしており、

「石橋を叩いて渡る堅実派」な財務体質です。

💰 剰余金:1,627億円(2025年1Q)

-

企業がこれまで稼いできた利益の蓄積。

-

これが多いと、景気が悪くなったときの**“バッファー”になり、配当余力も高い**。

-

東京応化は、順調な利益成長を続けてきた証拠として、この剰余金の厚みがあります。

💳 有利子負債倍率:0.05倍

-

借金(有利子負債)が自己資本のどれだけに相当するかの比率。

-

1.0倍を下回れば安全圏、0.5倍以下は超健全とされます。

-

東京応化は**0.05倍という“ほぼ無借金”**レベルで、まさに鉄壁の財務。

💬「この会社、借金ゼロで大企業ってどんだけ強いの!?」って思うほどです。

📌 「倒れにくくて伸びしろもある」理想的な財務体質

東京応化は、まるで“筋肉質で脂肪も少ないボクサー”。

攻め(成長投資)も守り(不況耐性)もバランスの取れた企業です。

東京応化工業のまとめ

🧾 1. 第1四半期の決算(2025年1-3月期)

| 項目 | 実績(前年同期比) |

|---|---|

| 売上高 | 542.7億円(+20.6%) |

| 営業利益 | 98.0億円(+69.2%) |

| 経常利益 | 98.4億円(+63.0%) |

| 最終利益 | 75.3億円(前年の2.1倍) |

| EPS(1株利益) | 62.9円(前年29.7円から倍増) |

| 通期進捗率 | 経常利益で55.0%(5年平均47.1%を上回る) |

🔍 半導体需要回復+EUV製品の拡大が寄与し、利益面で驚異的な伸びを記録

📊 2. 通期業績予想(2025年12月期)

| 項目 | 予想(前年同期比) |

|---|---|

| 売上高 | 2,220億円(+10.5%) |

| 営業利益 | 373億円(+12.7%) |

| 経常利益 | 382億円(+10.6%) |

| 最終利益 | 246億円(+8.5%) |

| EPS(1株利益) | 205.6円(+9.8%) |

| 年間配当 | 70円(前年63円 → +7円増配) |

📌 EUVフォトレジストが牽引する安定成長を見込み、連続増配も実施予定

📈 3. 株価とバリュエーション

-

株価:3,583円(前日比 +8.28%)

-

PER:17.4倍(成長株としては妥当)

-

PBR:2.17倍(高ROE企業として納得水準)

-

配当利回り:1.95%

🔍 好決算が場中発表され、株価は即座に反応。業績の強さに市場も高評価

🧱 4. 財務の健全性(2025年1Q時点)

| 指標 | 数値 | コメント |

|---|---|---|

| 自己資本比率 | 71.9% | 超安定、鉄壁のバランスシート |

| 剰余金 | 1,627億円 | 長年の利益の蓄積、配当余力も十分 |

| 有利子負債倍率 | 0.05倍 | ほぼ無借金経営 |

📌 攻守ともに優れた“財務の優等生”。外部ショックにも強い体質

💬 決算の感想

今回の決算、率直に言って素晴らしいの一言。

売上・利益ともに2桁成長を達成し、特に最終利益は前年同期比で2倍以上というインパクト。フォトレジストの需要回復に加え、EUV製品が本格的に業績に寄与し始めている印象です。

進捗率もすでに経常利益で55%に到達しており、1Qとは思えない進み具合。このペースなら通期の上振れすら視野に入ります。

財務も相変わらず鉄壁で、有利子負債ほぼゼロ・自己資本比率70%超と盤石そのもの。これで配当も増配とくれば、文句なしに「安心して長期保有できる成長株」です。

地味だけど最先端。安定してるのにしっかり増える。

そんな東京応化らしさが詰まった、理想的な第1四半期決算だったと思います。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)