こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

世界で愛される飲料ブランドを支える、安定成長と挑戦を続ける企業のサントリー食品インターナショナルについてお話しします

一部で「サントリーBF」という名称が使われることがあります

Contents

1. BFは「Beverage & Food」の略

- サントリー食品インターナショナル(Suntory Foods International)は、清涼飲料や食品を手掛ける事業を中心に展開しており、「Beverage(飲料)& Food(食品)」という表現が事業内容を簡潔に表しています。

そのため、業界内や投資家などの間で略称として「サントリーBF」が使われることがあります。

2. 事業の中核を象徴

- サントリーグループの中で「Beverage(飲料)」と「Food(食品)」の分野を統括する中核企業であることを強調する呼称としても適切です。

3. グローバルでの簡潔さ

- 海外での事業展開も活発で、海外拠点や取引先とのコミュニケーションでは略称を使うことで、ブランド名が簡潔かつ覚えやすくなるため、国際的にも「BF」という呼称が広まっています。

4. 社内・業界内での略称の利便性

- 「サントリー食品インターナショナル」という正式名称は長いため、社内や業界関係者の間では略称として「サントリーBF」が日常的に使われている?

5. 日本国内での略称浸透

- 日本では「サントリー食品インターナショナル(2587)」を短縮して呼ぶ際に、「サントリーBF」という表現が便利で親しみやすいため、メディアや市場関係者などにも使われていると考えられます。

このように、「サントリーBF」は事業内容を的確に表現する略称として自然に定着しているものと考えられます。

1、サントリー食品インターナショナルの企業概要

企業の特徴

- サントリーグループの中核企業

- サントリーグループの清涼飲料・食品ビジネスを担い、国内外で事業展開。

サントリーフーズ、サントリービバレッジソリューション、サントリープロダクツなどの子会社を傘下に持つ。

- サントリーグループの清涼飲料・食品ビジネスを担い、国内外で事業展開。

- 国内市場での地位

- 国内清涼飲料市場で第2位。主力商品は「伊右衛門」「BOSS」「C.C.レモン」「サントリー天然水」「GREEN DA・KA・RA」など。

特定保健用食品やスポーツ飲料も展開。

- 国内清涼飲料市場で第2位。主力商品は「伊右衛門」「BOSS」「C.C.レモン」「サントリー天然水」「GREEN DA・KA・RA」など。

- 国際的なブランド展開

- 海外売上が全体の約55%を占める。

主力商品は「Orangina」「Schweppes」「Oasis」など。また、ペプシコーラの日本国内の製造・販売総代理権を保有。

- 海外売上が全体の約55%を占める。

- M&Aによる事業拡大

- 2015年、日本たばこ産業の飲料自動販売機オペレーター事業と飲料ブランドを約1500億円で買収。

事業基盤を強化。

- 2015年、日本たばこ産業の飲料自動販売機オペレーター事業と飲料ブランドを約1500億円で買収。

- 革新的なサービス開発

- 2021年には法人向け自動販売機「社長のおごり自販機」を開発し、企業市場への新たなアプローチを展開。

2、決算概要

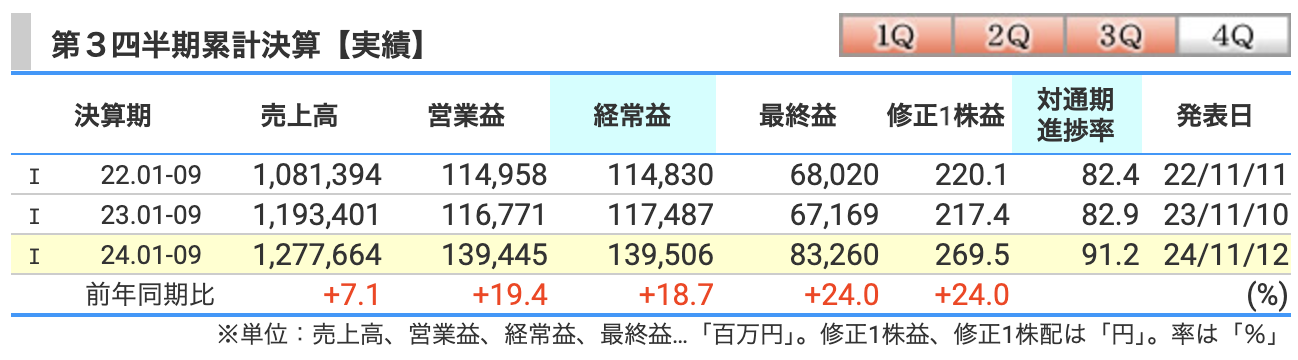

2024年12月期第3四半期の累計

売上高

- 売上収益は1兆2,776億円で、前年同期比7.1%増となりました。

- 日本市場をはじめ、アジアパシフィック(APAC)、米州市場での好調な売上増が貢献しています。

- 欧州市場では消費低迷や競争激化の影響を受けましたが、全体では増収を達成しています

2. 営業利益

- 営業利益は1,394億円で、前年同期比19.4%増。

- 売上の増加に加え、コストマネジメントの徹底により、原材料高や物流費増の影響を吸収しました

3. 経常利益

- 経常利益は1,395億円で、前年同期比18.7%増。

- 金融収益の増加も貢献し、税引前利益も大幅に伸びています

4. 最終利益

- 親会社所有者に帰属する四半期利益は832億円で、前年同期比24.0%増。

- 増益の背景には、売上増加や効率的なコスト管理の成果が挙げられます

5. 地域別の売上動向

- 日本: 価格改定やチャネル施策により、売上は5,578億円(前年同期比3.5%増)

- アジアパシフィック(APAC): 販売数量の伸長で、売上は2,950億円(同7.8%増)。

- 欧州: 売上は2,865億円(同9.8%増)と堅調だが、為替中立ではわずかに減収。

- 米州: RGM活動(収益管理施策)や販促強化により、売上は1,384億円(同15.2%増)

全体として、サントリー食品インターナショナルはグローバルな展開と効率的なコスト管理を通じて、安定した収益成長を実現しています。

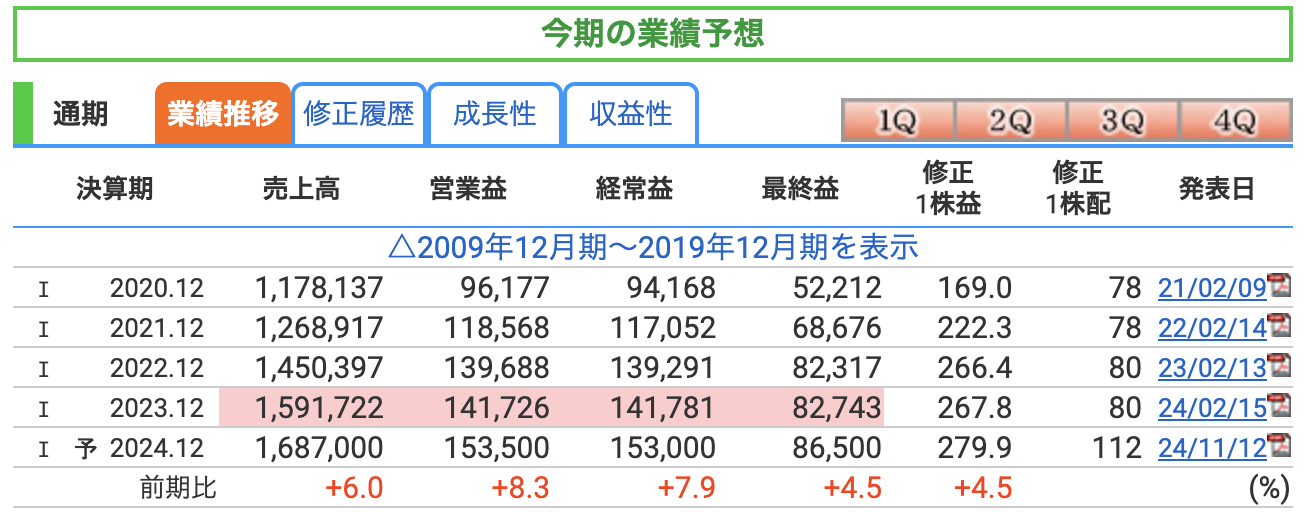

通期の業績推移

売上高

- 予想売上高は1兆6,870億円で、前年同期比6.0%増。

- 各地域市場での売上拡大が続き、特にアジアパシフィックや米州での販売増が期待されています。

- 価格改定やコアブランドの強化施策も寄与しています。

2. 営業利益

- 予想営業利益は1,535億円で、前年同期比8.3%増。

- コストマネジメントの徹底や売上増加による収益性の向上が主因。

- 原材料価格の上昇や物流費の増加を吸収しながら、利益率の改善を図っています。

3. 経常利益

- 予想経常利益は1,530億円で、前年同期比7.9%増。

- 営業利益の増加に加え、金融収益や費用の安定が寄与しています。

4. 最終利益

- 親会社所有者に帰属する最終利益は865億円で、前年同期比4.5%増。

- 安定した収益基盤と効率的なコスト管理により、最終利益が前年を超える見通しです。

5. 株主還元

- 予想1株当たり配当金は112円(前年80円)で、増配が計画されています。

- 利益成長に基づく株主還元の強化が進められています。

背景と課題

- 為替レートの変動や原材料価格高騰といった外部環境に対応しつつ、グローバル市場での競争力を強化。

- 各市場におけるコアブランドの展開と新たなマーケティング施策が収益拡大の鍵となります。

これらを踏まえ、2024年12月期は増収増益が期待される堅調な業績予想が示されています。

3、株価と配当

株価

2024年12月26日時点での月足チャートです。

株価推移

- 現在の株価は5,042円(前日比+0.26%)。

- 1年内の高値は5,897円(2024年6月25日)、安値は4,525円(2024年2月)。

- 2024年の株価は、夏にかけて上昇。その後調整して現在の水準に至っています。

2. PER(株価収益率)

- 現在のPERは18.0倍。

- これは、同業他社のキリンと同じくらいで、アサヒよりも高い値です。

食品・飲料業界の安定収益性を反映した水準です。

- これは、同業他社のキリンと同じくらいで、アサヒよりも高い値です。

3. PBR(株価純資産倍率)

- 現在のPBRは1.34倍。

- 1倍以上であるため、株価が企業の純資産価値を上回っています。

ブランド力や収益基盤の評価が高いことを示しています。

- 1倍以上であるため、株価が企業の純資産価値を上回っています。

4. 配当利回り

- 現在の配当利回りは2.22%。

- キリンやアサヒなどの同業他社と比較すると低め。

- ただし、2024年度の年間配当は112円(前年比+32円)に引き上げられており、配当成長の余地が期待されます。

5. 投資家への影響

- 利回りの低さ: キリンやアサヒの配当利回りが高い背景には、投資家への利益還元の積極性がある一方、サントリーは今後の成長投資や事業拡大を重視していると考えられます。

- 株価の安定性: 株価は一定のレンジ内で推移しており、防御的な投資先としての魅力があります。

飲料の消費が多くなる春先から夏にかけての株価が高くなる傾向があります。

高値から20%くらい下落する時があるので、うまく下で拾えると良いかもしれません - 今後の見通し: 業績予想通り増配が進む場合、配当利回りの向上が期待され、株主還元が強化される可能性があります。

比較総括

キリンやアサヒと比べて配当利回りが低い一方、ブランド力や中長期的な成長ポテンシャルを評価する長期投資家には魅力的な銘柄と言えるでしょう。

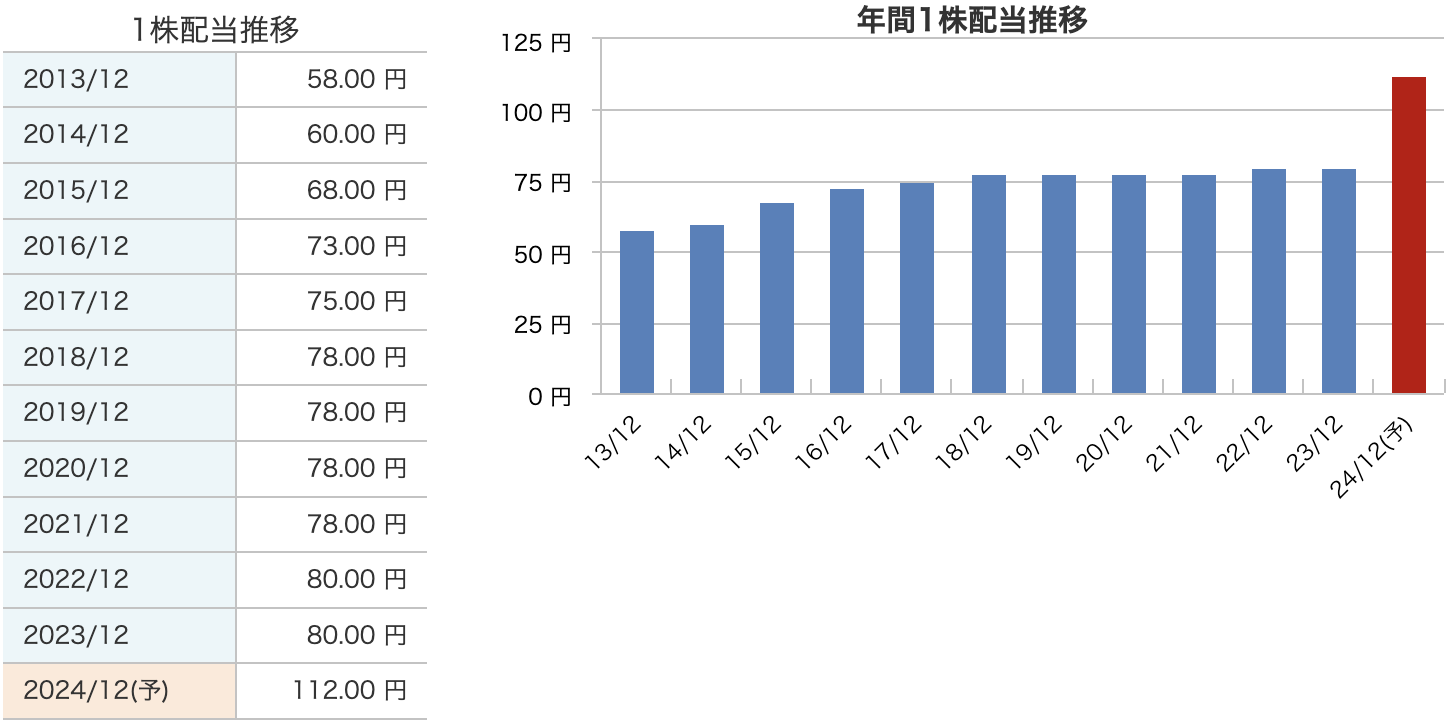

配当

配当金の推移

- 2013年~2020年: 配当金は毎年増加または安定しており、2018年から2021年までは78円で据え置かれました。

- 2022年~2023年: 配当金が80円に増配。安定した増配傾向が確認できます。

- 2024年(予想): 配当金は112円と、過去最大の増配が予定されています(前年比+32円、増配率+40%)。

2. 増配の背景

- 配当金の増額は、2024年の業績見通しが堅調であることを反映しています。

売上や利益の拡大を背景に、株主還元を強化する姿勢がうかがえます。 - また、配当性向の向上(配当金が利益に占める割合)を意識し、株主価値を高める取り組みが進められています。

3. 安定性と信頼性

- 過去10年間にわたり、配当金は安定しており、減配されたことがありません。

- 長期的に安定した収益基盤を持つ企業として、株主に対する還元意識が強いことを示しています。

4. 増配率のインパクト

- 2024年の配当増額は、これまでの配当金推移において非常に大きな変更点であり、株主にとって魅力的です。

- 特に、2024年の増配により、同業他社との比較でも株主還元の姿勢が強化される可能性があります。

5. 将来展望

- 業績が堅調に推移すれば、今後も増配の余地があると考えられます。

- 一方で、原材料コストや為替の影響など外部環境の変化が、今後の配当政策に影響を与える可能性もあります。

全体として、サントリー食品インターナショナルは安定的な配当政策を維持しつつ、2024年に大幅な増配を実現することで、株主への還元をさらに強化する方針を示しています。

4、株主優待

サントリー食品インターナショナルは、株主優待制度を実施していません。

同社は、株主還元の方法として、業績向上を通じた安定した配当と企業価値の向上を重視しています。

そのため、株主優待の代わりに、配当金の支払いを通じて株主への利益還元を行っています。

5、財務

自己資本比率

- 2021年12月期: 51.3%

- 2022年12月期: 54.1%

- 2023年12月期: 56.9%

- 2024年9月時点: 58.2%

- 自己資本比率は順調に上昇しており、財務基盤が強化されていることを示します。

- 58%超という数字は、同業他社のキリンやアサヒと比較しても高い水準です。

自己資本の充実は、外部資金に頼らない安定経営の指標となります。

2. 剰余金

- 2021年12月期: 5369億円

- 2022年12月期: 5947億円

- 2023年12月期: 6527億円

- 2024年9月時点: 7066億円

- 剰余金は毎期着実に増加しています。これには、利益成長と内部留保の積み増しが影響しています。

- こうした増加は、配当余力の増強や将来的な成長投資に向けた資金の蓄積に寄与しています。

3. 有利子負債倍率

- 2021年12月期: 0.19倍

- 2022年12月期: 0.13倍

- 2023年12月期: 0.07倍

- 2024年9月時点: 0.03倍

- 有利子負債倍率は大幅に低下しており、負債の依存度が非常に低い状態です。

- これは、借入金の削減や内部資金の拡充が進んでいることを反映しています。

- 現状の0.03倍という数値は極めて低く、財務の健全性をさらに強調するものです。

総評

- 自己資本比率の上昇、有利子負債倍率の低下は、資本構成が安定し、財務基盤が強固であることを示しています。

- 剰余金の増加は、企業の内部留保力を示し、今後の成長投資や株主還元の強化に向けた余力が十分にあることを意味します。

- 特に有利子負債倍率が大幅に低い点は、事業リスクが低く、経営の柔軟性が高いことを表します。

これらの点を踏まえ、サントリーBFは、非常に健全かつ安定した財務基盤を維持している企業といえます。

6、サントリーBFのまとめ

事業内容

- 清涼飲料事業の中核

- サントリーグループにおける飲料事業を主導する存在。

- 主力商品には「伊右衛門」「BOSS」「C.C.レモン」「サントリー天然水」などがあり、特定保健用食品やスポーツ飲料も展開。

- グローバル展開

- 海外売上比率は約55%。

- 主力商品: 「Orangina」「Schweppes」「Oasis」など。

- 日本国内市場に加え、アジア太平洋、欧州、米州市場での成長を重視。

- 成長戦略

- コアブランドの強化と新規需要創出を目指す。

- 近年では「社長のおごり自販機」などの革新的サービスも展開。

業績ハイライト

- 売上収益

- 2024年の売上収益予想は1兆6,870億円(前年同期比+6.0%)。

- 日本を含むグローバル市場でのコアブランドの販売が寄与。

- 営業利益

- 予想営業利益は1,535億円(前年同期比+8.3%)。

- 売上増加とコストマネジメント徹底による増益。

- 最終利益(親会社所有者に帰属する当期利益)

- 予想最終利益は865億円(前年同期比+4.5%)。

- 海外事業の成長が全体を押し上げる。

- 成長の背景

- 日本市場: 価格改定や商品ミックス改善が寄与。

- 海外市場: アジアパシフィック(APAC)や米州での売上増。

- 為替中立ベースでの成長も堅調(+3%前後)。

株価と配当

- 株価: 現在5,042円(2024年12月26日時点)。

- 配当: 2024年の年間配当は112円と過去最高を予定(前年80円)。配当利回りは2.22%。

- 株主優待: 現在のところ実施なし。株主還元は配当金を重視。

財務状況

- 自己資本比率: 2024年9月時点で58.2%。堅実な財務基盤を持つ。

- 剰余金: 7066億円(2024年9月)。安定した内部留保を保有。

- 有利子負債倍率: 0.03倍と非常に低く、財務の健全性が際立つ。

投資のポイント

- 安定した財務基盤: 自己資本比率の高さや負債依存度の低さが魅力。

- 配当成長の余地: 配当金は増加傾向にあり、将来的な利回り向上が期待される。

- グローバル展開: 海外市場での売上が全体の55%を占め、成長性が高い。

課題

- 配当利回りの低さ: 同業他社と比較すると、利回りはやや低い。

- 競争激化: 欧州や米州市場では競争環境が厳しい状況が続くかも。

- 原材料価格: コスト増加の影響を受ける可能性があり、さらなるコスト管理が求められる。

総評

サントリーBFは、安定した財務基盤と成長ポテンシャルを持つ企業です。

国内外でのブランド力が強く、特に長期投資家にとって魅力的な選択肢となるでしょう。

一方で、競争環境の厳しさやコスト増加といった課題にも注意が必要です。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)