安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

決算概要

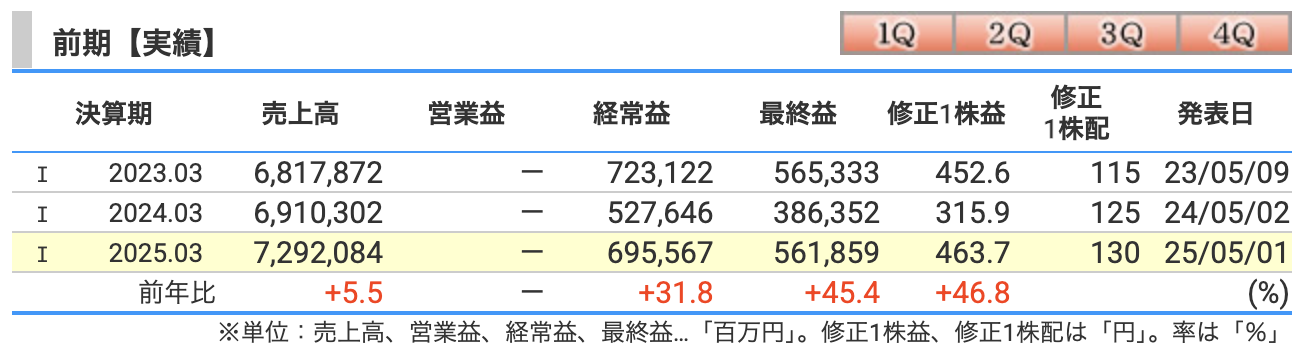

📌 住友商事 2025年3月期 実績とその要因

💴 ① 売上高:7兆2,920億円(前年比 +5.5%)

=たくさんモノやサービスを売って入ってきたお金

なぜ増えたの?

-

📱 ネット関連の会社(ネットワンシステムズ)をグループに加えたから

→ 新しく仲間入りして、その売上も加わった。 -

🚗 車の販売やリース(貸し出し)が好調だった

-

⚡ 海外の発電事業でも安定して収益が出た

→ 発電は景気に左右されにくく、堅いビジネス。

📌 つまり:いろんな分野でバランスよく売上が増えた!

💼 ② 経常利益(税引前利益):6,956億円(前年比 +31.8%)

=本業や投資などを合わせた、税金を引く前のもうけ

なぜ大きく増えたの?

-

💡 去年はミャンマーやニッケルの事業で損が出ていた

→ 今年はそうした「足を引っ張る要因」がなくなった(これが大きい!) -

📶 携帯販売会社「ティーガイア」の株を売って大きな利益が出た

-

🌍 発電やリースなどの事業が安定して稼いだ

📌 つまり:悪材料が消えた+一部事業の売却益が効いた!

🏦 ③ 最終利益:5,619億円(前年比 +45.4%)

=会社が最終的に手元に残せたお金。配当や株主還元の元になる。

なぜ大きく増えたの?

-

上の「経常利益」が増えたことが一番の理由

-

📉 税金の負担がちょっと軽くなったのも地味にプラス

📌 つまり:儲けが増えた分、そのまま株主の利益も大きくなった!

住友商事は去年より大きくもうかりました!

売上も伸びて、ムダな損失が減り、一時的な利益もありました。

特に悪かった事業が立ち直ったのが大きいです。

株主としては、配当や株価の面でも嬉しい結果です。

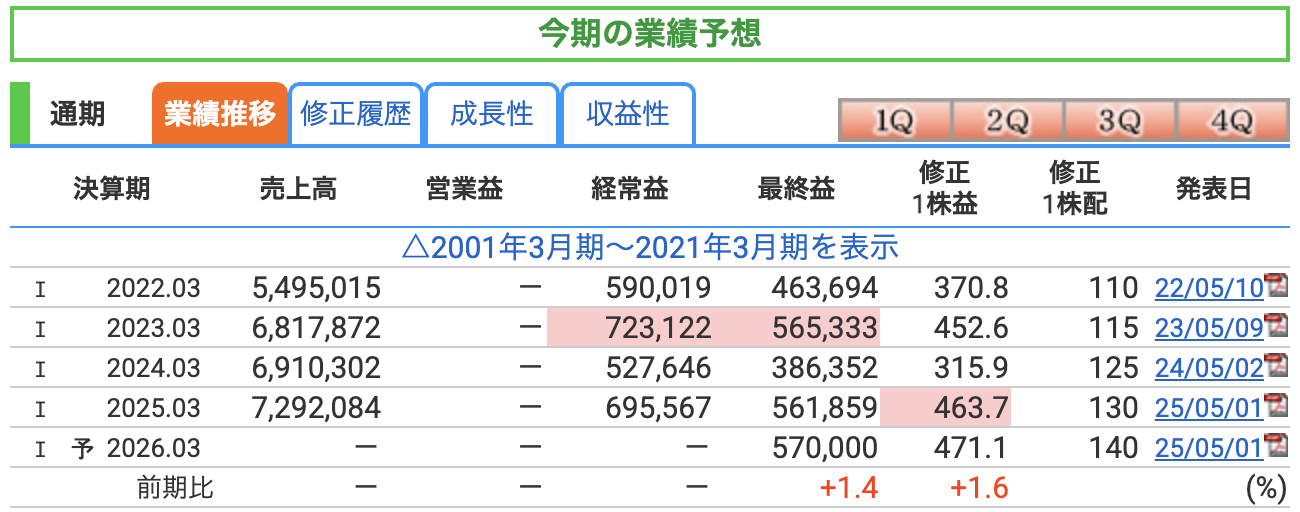

💼 ① 最終利益(親会社に帰属):5,700億円(前年比 +1.4%)

増益の理由は?

-

📦 資源ビジネスは利益が減る見込み

→ 銅やニッケルの価格が少し下がると想定されています。 -

🏙️ でも、非資源ビジネスは伸びる!

-

リース、不動産、デジタル(SCSK)、通信(アフリカなど)、農業・ヘルスケアなどが着実に成長

-

-

💬 「関税リスク」など不確定なことも多いため、あえて慎重な予想

→ マイナス材料をあらかじめ400億円分バッファとして見込んでいます。

📌 つまり:資源はちょっと減るけど、他がカバーしてトータルではわずかに増益予想!

💴 ② 1株あたり利益(EPS):471.1円(+1.6円)

株主1人あたりのもうけは、前期の463.7円から少しアップ。

安定して利益を出せる会社だと感じられます。

🎁 ③ 配当:年間140円(前年比 +10円)

-

前期は130円 → 今期は10円増配の140円を予定

-

これは「累進配当」という方針(※)によるものです

※累進配当とは:「減らさず、できるだけ増やす」という株主にやさしい約束

🌱「爆発的な成長」ではないけれど、安定してコツコツ伸ばしていく見通しです。

特に「資源に頼らず、他の事業も育てている」点は、今後の安心感につながります。

配当も増えて、株主への還元姿勢も強いのが魅力です!

✅ 住友商事の2026年3月期業績予想における懸念点

① 🎢 資源価格の変動リスク = 一部セグメントに影響

-

住友商事は現在、非資源分野が利益の8割以上を占めています。

-

ただし、ニッケルや銅などの資源価格が下落すると、資源分野の利益(約900億円規模)が打撃を受けます。

-

特にマダガスカルのニッケル事業は、価格の上下に敏感。

📌 全体業績を揺るがすほどではないが、一部セグメントの利益下振れ要因にはなり得ます。

② 📉 一時的利益の剥落によるハードルの高さ

-

前期(2025年3月期)には、**ティーガイア株の売却益(343億円)**が利益を押し上げていました。

-

今期はそれがないため、実質的なハードルが高い。

-

利益水準は「前年超え予想」だが、営業や投資の中身で埋められるかが注目点です。

📌 見かけの増益でも、「一時的利益がない中でどう稼ぐか」がポイント。

③ 🌍 海外情勢リスク(特に新興国)

-

アフリカ(携帯・物流)、東南アジア(自動車)、中南米(農業)など、

住友商事は成長国での事業が多い。 -

政治不安・為替変動・物流制限など、想定外の外部要因で利益計画が崩れる可能性。

📌 分散投資の強みでもある一方、「読みづらい地域リスク」は残る。

④ 💬 業績予想に「バッファ(余裕)400億円」を含んでいること

-

会社側は「不確実性対応のため」に予想から400億円を控除している(決算説明資料より)。

-

これは慎重ともいえるが、逆に言えば、それだけ予測が難しい環境でもあるということ。

📌 不透明な外部環境が続けば、「そのバッファでも足りない」可能性も。

📝 まとめ

住友商事は資源依存から脱却し、非資源の安定成長にシフトしています。

ただし、今期予想の達成には「前期の一時益なし」「非資源の着実な伸び」「海外リスクの回避」など、いくつかの条件が前提になっています。

✅ 現実的な予想ではあるが、慎重に見るなら「実力勝負の1年」と言えます。

🔵 ROE(自己資本利益率)

=会社が株主のお金を使って、どれだけうまく儲けたか?を見る数字

| 決算期 | ROE(%) |

|---|---|

| 2024年3月期 | 9.40% |

| 2025年3月期 | 12.36% ←大幅改善! |

| 2026年3月期(予) | 12.26%(ほぼ横ばい) |

🔍 解説:

-

一般的に10%以上で優秀とされます。

-

住友商事は2025年3月期に**12.36%**とかなり高く、効率よく稼げている会社です。

-

今期(予想)も12.26%と、ほぼ横ばいで安定して高い水準を維持する見込みです。

📌 株主としては安心感があるポイント!

🔴 ROA(総資産利益率)

=会社が持ってる全ての資産を、どれくらい利益にできたか?

| 決算期 | ROA(%) |

|---|---|

| 2024年3月期 | 3.66% |

| 2025年3月期 | 4.96% ←大きくアップ! |

| 2026年3月期(予) | 4.90% |

🔍 解説:

-

ROAは3%以上あればまずまず。5%以上で優秀

-

住友商事は、前期に約5%まで改善。

-

特に資源や不動産、持分法利益の好転で、資産をうまく活かして利益につなげたことがわかります。

📌 会社全体の効率が良くなったことを示しています!

ROEもROAも、住友商事は「効率よく稼げている会社」だと評価できます。

特に前期(2025年3月期)は、いろんな事業の収益が改善したことで、数字が一気に良くなりました。

今期もほぼ同じ水準をキープする見通しなので、収益力はかなり安定しているといえそうです。

株価指標と株主還元

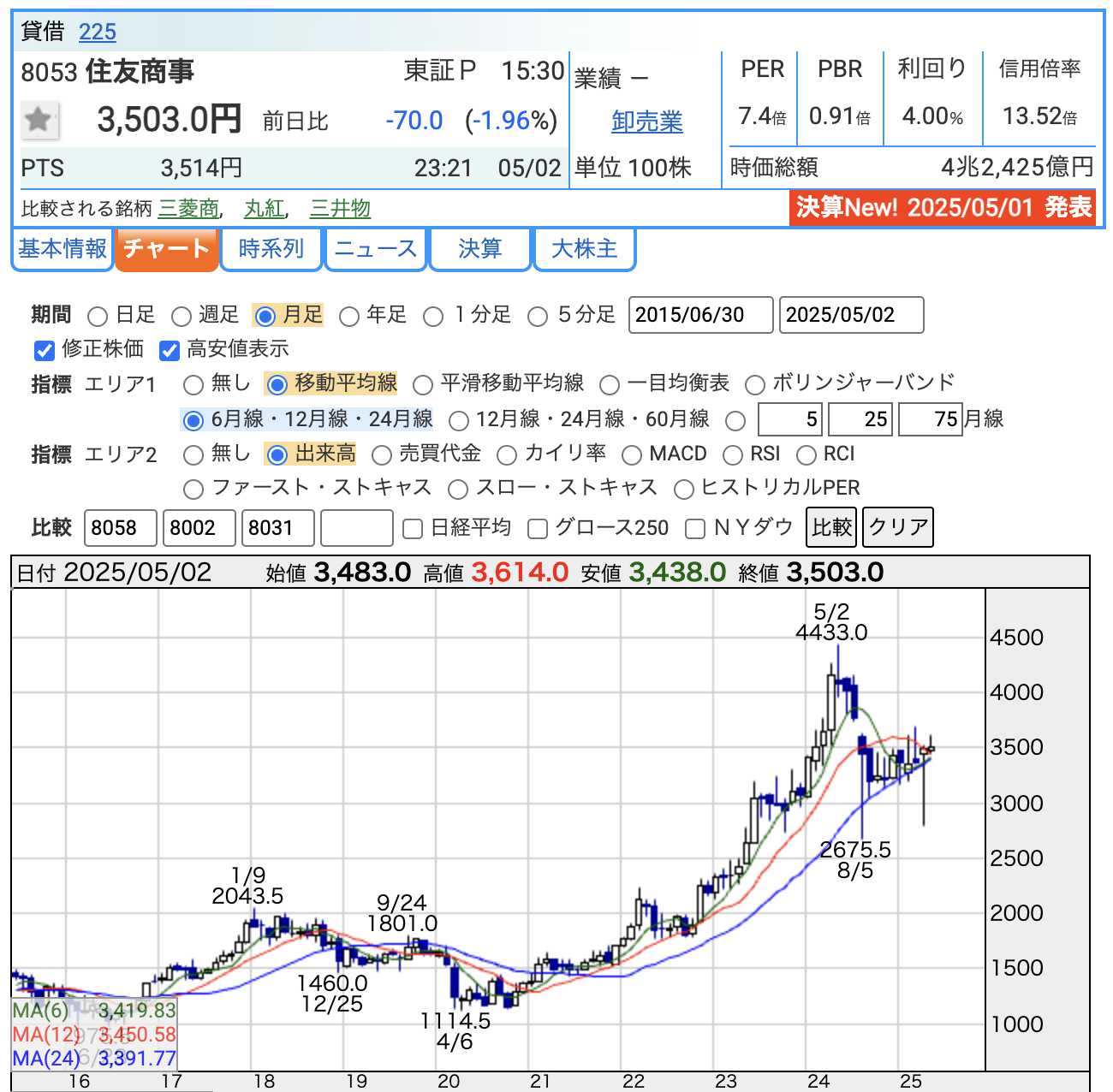

📈 株価:3,503円

-

直近の株価は3,503円。

-

決算発表直後(5月1日)に反応し、やや下落しています(前日比 -70円/-1.96%)。

💹 PER(株価収益率):7.4倍

株価が「利益の何倍」で買われているかを示す指標。

-

PERが低いほど「割安」とされます。

-

一般的に10〜15倍が平均的な水準。

✅ 住友商事のPERは7.4倍と、かなりの割安水準!

→ 利益に対してまだ株価が高すぎないという見方。

🧮 PBR(株価純資産倍率):0.91倍

会社の資産価値(簿価)に対して、株価が何倍になっているか?

-

-

-

1倍を下回ると「解散価値より安く買える」状態。

-

商社はPBRが1倍未満のことが多いが、最近は1倍超えも増加傾向。

✅ 住友商事は0.91倍=依然として純資産より安く評価されている

-

-

💰 配当利回り:4.00%

株価に対する年間配当の割合。銀行預金の「利息」に近い感覚。

-

今期の予定配当は140円/年(2026年3月期)

-

株価3,503円に対する利回りは4.00%

✅ 高配当水準(3%以上で高配当とされる)

→ インカム狙いの投資家にとって魅力的。

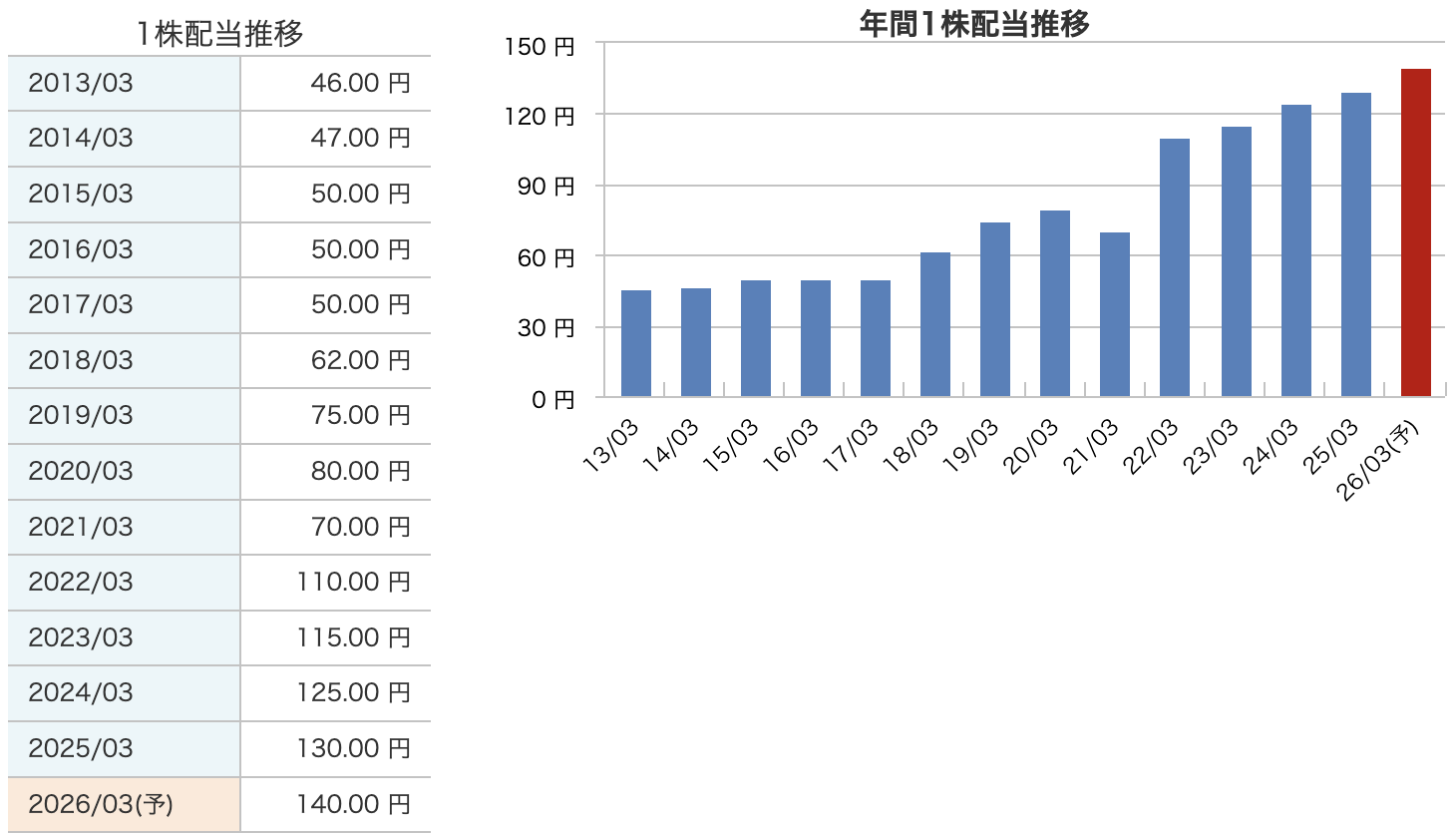

✅ ① 安定から増配路線へシフト

-

2013~2017年ごろまではほぼ横ばい(50円)

✅ ② 2021年は唯一の減配年

-

コロナ禍により、2020年→2021年で80円 → 70円に一時的減配

-

ただし、翌年には110円に一気に回復し、減配を取り戻すスピードも早かった

📌 一時的な業績悪化でも株主還元を重視している姿勢が見える

✅ ③ 累進配当を明言

-

住友商事は「累進配当方針(減らさず、できれば増やす)」を掲げている

-

実際に、2022年以降は4年連続で増配中(2026年も予定)

📌 減配リスクが比較的少なく、安定したインカムゲインを狙う投資家に向いている

📈 チャートで見ても一目瞭然!

-

棒グラフの伸び方からもわかる通り、近年は右肩上がりの配当成長が続いています。

-

2026年3月期は過去最高の140円予想。

住友商事は、昔は「配当は安定重視」でしたが、

近年はしっかり稼げる体制が整い、「株主に還元する姿勢」が強くなっています。

今の配当方針を見る限り、持ち続けるほど恩恵を受けやすい銘柄です。

配当以外の株主還元方針

① 🔁 自己株式の取得(自社株買い)

-

住友商事は定期的に自社株買いを実施しています。

-

2025年5月には新たに「上限800億円の自己株取得枠」を発表。

-

2024年実績でも500億円規模の買い入れ実績あり。

📌 自社株買い=発行済み株式数が減る → 1株あたりの価値が上がる(EPS増加) → 株価にプラス効果が期待される

② 🎯 総還元性向の目標設定

-

総還元性向とは:配当+自社株買いの合計額を、当期利益で割った比率

-

住友商事はこれを**「40%以上」**とする方針を明示。

📌 利益の少なくとも4割は、株主に“還元”するというコミットメント

→ 商社の中でも高水準

配当+自社株買い+明確な還元基準の三拍子が揃っています。

高配当だけでなく、EPS向上や中長期的株価上昇も見据えた設計がなされている点は好感度が高いです。

財務

① 自己資本比率:40.0%(2025年3月期)

会社の総資産のうち、どれだけが自分のお金(借金ではない)かを表す割合。

| 年度 | 自己資本比率 |

|---|---|

| 2023年3月期 | 37.4% |

| 2024年3月期 | 40.3% |

| 2025年3月期 | 40.0% |

✅ 40%あれば十分健全とされる水準で、年々改善傾向にあります。

商社は資産規模が大きいため30%台でも問題ない中で、40%維持は堅実経営の証拠です。

② 剰余金(内部留保):3兆2,976億円(2025年3月期)

これまでの利益の蓄積。企業体力そのもの。

| 年度 | 剰余金(百万円) |

|---|---|

| 2023年3月期 | 2兆7,065億円 |

| 2024年3月期 | 2兆8,981億円 |

| 2025年3月期 | 3兆2,976億円 |

✅ 3年で約6,000億円も増加!

→ 安定して利益を積み上げている証拠。株主還元にも、設備投資にも回せる余裕あり。

③ 有利子負債倍率(ネットDER):0.81倍(2025年3月期)

借金の重さを測る指標。自己資本の何倍の借金があるか?

| 年度 | 有利子負債倍率 |

|---|---|

| 2023年3月期 | 0.97倍 |

| 2024年3月期 | 0.83倍 |

| 2025年3月期 | 0.81倍 |

✅ 1倍以下=自己資本より借金が少ない健全な財務

→ 借金に頼らずにビジネスを回している状態。

📝 総まとめ(初心者向け)

| 指標 | 評価コメント |

|---|---|

| 自己資本比率40% | 商社としては高水準、財務の安定感あり |

| 剰余金増加中 | 利益をしっかり貯めていて体力十分 |

| 有利子負債倍率0.81倍 | 借金は抑えられていてリスク低め |

✅ 住友商事は、攻め(投資・成長)だけでなく、守り(財務健全性)もバランスが取れている優良企業です。

これなら、長期保有でも安心して配当をもらい続けられると評価できます。

住友商事のまとめ

【1】📊 前期(2025年3月期)業績

| 項目 | 実績 | 前年比 |

|---|---|---|

| 売上高 | 7兆2,920億円 | +5.5% |

| 経常利益 | 6,955億円 | +31.8% |

| 最終利益 | 5,619億円 | +45.4% |

| EPS | 463.7円 | +46.8% |

🔍 ポイント解説:

-

持分法利益の大幅増(ミャンマー・ニッケル・タイヤ事業の反動増)

-

ティーガイア株の売却益(約343億円)も寄与

-

発電、不動産、IT、流通など非資源分野の利益が主力に

【2】📈 今期(2026年3月期)業績予想

| 項目 | 予想 | 前期比 |

|---|---|---|

| 最終利益 | 5,700億円 | +1.4% |

| EPS | 471.1円 | +1.6% |

| 年間配当 | 140円 | +10円 |

🔍 ポイント解説:

-

資源分野はやや減益見込み

-

非資源(SCSK、不動産、リース等)の増益でカバー

-

**慎重見通し(400億円分のバッファ含む)**で保守的なスタンス

【3】💴 株価と配当(2025年5月2日時点)

| 項目 | 内容 |

|---|---|

| 株価 | 3,503円 |

| PER | 7.4倍(割安) |

| PBR | 0.91倍(純資産割れ) |

| 配当利回り | 約4.0%(高水準) |

| 年間配当 | 140円(予想) |

🔍 コメント:

-

累進配当方針を継続

-

株価は高値(4,433円)から調整済み、バリュー感あり

【4】📚 財務状況(2025年3月期末)

| 指標 | 数値 | 評価 |

|---|---|---|

| 自己資本比率 | 40.0% | 商社として高水準 |

| 剰余金 | 3兆2,976億円 | 安定した利益蓄積 |

| 有利子負債倍率 | 0.81倍 | 借金依存は低く健全 |

🔍 コメント:

-

3年連続で財務改善。安定性と成長余地のバランスが良好。

-

総還元性向40%以上・800億円の自社株買いも発表済み。

💬 住友商事(8053)2025年3月期 決算の感想【評価と懸念】

住友商事の2025年3月期決算は、文句なしの大幅増益・増配・財務改善と三拍子そろった好内容でした。

最終利益は前年比+45%と大幅に伸び、ミャンマーやニッケル事業の損失が剥落したことで、持分法利益が回復。加えて、ティーガイア株の売却益も寄与し、収益を押し上げました。

特筆すべきは、非資源分野の利益が全体の8割以上を占めており、かつての「資源頼み」の印象から完全に脱却している点です。リース、IT、不動産、電力などの安定収益分野が成長し、事業ポートフォリオが非常にバランス良く整ってきました。

さらに、累進配当を継続しつつ、今期は10円増配の140円を予定。800億円の自社株買い枠も同時に発表され、株主還元の姿勢も極めて明確です。

⚠️ とはいえ、懸念もある

ただし、好材料だけに目を奪われるのは危険です。

今期(2026年3月期)は「+1.4%の小幅増益予想」で、前期のようなインパクトのある成長は見込みづらいのが現実です。

また、会社側はあらかじめ「400億円の不確実性バッファ」を織り込んでおり、米中摩擦や資源価格、為替の変動など外部環境への警戒感はむしろ強まっている印象です。

加えて、前期の好決算には「ティーガイア売却益」といった一過性の利益が含まれていたため、今期は“実力でどこまで稼げるか”が試される年になります。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)