私は、基本的には高配当株が好きで、ファンダメンタルとテクニカル分析をしつつ、バリュー株を購入しています(^^)

なるべくかみ砕いて解説していこうと思います。

よろしくお願いします(^^)

SUBARUは2020年11月4日に21年3月期第2四半期の決算を発表しました。

4月~9月の第2四半期累計の連結税引き前利益は、前年同期比61.2%減の361億円に落ち込みました。

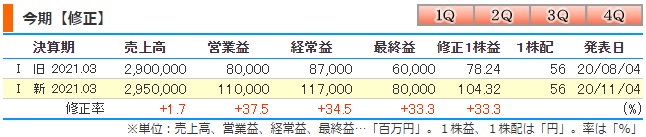

しかし、通期の利益予測を870億円から1170億円と、34.5%上方修正し、減益率が58.1%から43.7%に縮小する見通しを発表しました。

それでは、SUBARUの決算内容の詳細を解説していきますので、企業分析の参考にしてください(^^)

注意ポイント

- 個別銘柄について個人の意見、感想を述べていますが、投資を推奨しているものではありません。

投資は自己責任でお願いいたしますm(__)m

動画でご覧になりたい方はコチラをどうぞ(^^)

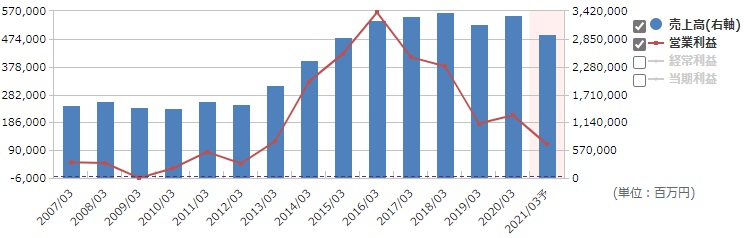

SUBARUの業績と株価

四半期の業績推移

銘柄スカウターより引用

1Qと比べると、売上高は約60%上昇しています。

売上高だけでいうと、前年同期比にほぼ戻しています。

kabutanより引用

ポイント

前年同期比

| 売上高 | 営業益 | 経常益 | 最終益 | 修正1株益 |

| -1.4 | 18倍 | 12倍 | 17倍 | 17倍 |

前年同期比で売上高は戻してきていますが、利益に関しては回復を見せています。

営業利益率は6.1%と、普段のSUBARUに戻ってきているようです。

第2四半期の累計

kabutanより引用

ポイント

前年同期比

| 売上高 | 営業益 | 経常益 | 最終益 | 修正1株益 |

| -24.1 | -67.7 | -61.2 | -65.3 | -65.3 |

前年同期比で、売上高は約25%減、営業利益は約65%減の237億円です。

赤字転落になっていないところがいいですね(^^)

決算説明会資料より

自動車の販売台数に関しては、全世界において、1Q、2Q累計で36万3千台で、前年同期比-14万台となりました。

為替レートに関しては、昨年は1ドル109円で、当期は1ドル107円と円高になっています。

2020年11月6日時点の為替は、1ドル103円40銭付近なので、今後も円高が続くようであればSUBARUの業績は悪くなってしまいます。

ちなみに、ユーロに関しては、2020年11月6日時点では、1ユーロ122円70銭くらいなので、多少円安になっています。

もしかしたら、円高、ドル安、円安、ユーロ高でバランスがとれるかもしれませんね。

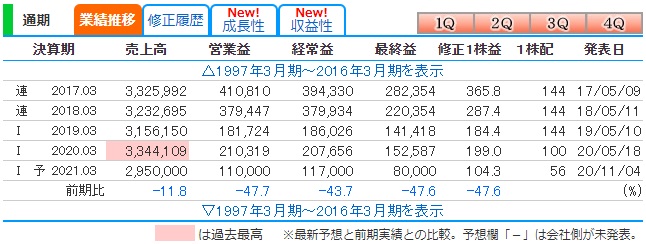

通期の業績推移

銘柄スカウターより引用

昨年よりは下がってしまうものの、黒字は確保できそうです。

そして、業績の上方修正も行いました。

kabutanより引用

もともと、8月に発表していたよりも利益を上げられそうという事です。

売上高は大きくは変わりませんが、営業利益に関しては、30%以上の上方修正です。

上方修正の理由は、『米国を中心として、販売台数が想定を上回っていること』などにより修正したとのことです。

ちなみに、今回の修正の前提となる為替レートは、1ドル106円、1ユーロ120円を前提としているという事です。

北米が主戦場のSUBARUにとって、1ドル106円は現状1ドル103円からみて安く見積もっている感じです。

kabutanより引用

ポイント

前年同期比

| 売上高 | 営業益 | 経常益 | 最終益 | 修正1株益 |

| -11.8 | -47.7 | -43.7 | -47.6 | -47.6 |

売上高は前期に過去最高なので、そこから比べると、約10%のマイナスになりそうとのことです。

仮に予測通りの減少幅で済むのであれば、トヨタの減少率13%よりも良いという事になります。

新型コロナウィルスの新規感染者が増加傾向にあります。

米国の感染者増加や、欧州、もちろん日本においてもまだまだリスクがあることを忘れてはいけません。

SUBARUの株価

kabutanより引用 2020.11.06終値 月足チャート

コロナで一番値下がりしたのは4月の1671円です。

現在は2100円前後で推移しています。

SUBARUの財務

kabutanより引用

ポイント

- 自己資本比率 51.8%

- 自己資本 約1兆7031億円

- 剰余金 約1兆3994億円

- 有利子負債倍率 0.20

SUBARUの財務は安定しています。

自己資本比率は50%を超えていますし、利益剰余金も1兆4000億円くらいあり、借金も少ないです。

現状のコロナのときでも黒字をキープ出来ているので、安心できます(^^)

SUBARUのまとめ

SUBARU【まとめ】

- 2Qの売上高は前期並みを取り戻す

- 第2四半期の累計となると、売上高は前期比約-25%、営業益-60%

- 販売台数は戻ってくるも前期比-14万台

- 当期は800億円の黒字を見込む

- 財務は安心できる

コロナ禍においても赤字予測にならないのは、SUBARUの底堅さを反映していると思います。

堅実なファンもいるSUBARUは今後も底堅い経営を見せてくれると願っています!

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。