高配当が好きな私は日々、企業の分析をおこなっています(^^)

今回は、鉄鋼3社である、『日本製鉄』、『JFEホールディングス』、『神戸製鋼所』の2023年3月期第1四半期の決算が出そろいましたので解説したいと思います(^^)

私の持ち株は、日本製鉄のみですが、今回は気になる2社も含めて紹介したいと思います。

各社の第1四半期はどうだったのか、決算説明会資料からの情報をもとに、私の意見も含めて解説したいと思います(^^)

鉄鋼業界は複雑すぎて一部解釈の違いがあるかもしれませんが、よろしくお願いいたします<(_ _)>

神戸製鋼所、JFEホールディングス、日本製鉄の企業概要

神戸製鋼所の企業概要

企業概要

- 鉄鋼大手の1社、国際ブランド名は『KOBELCO』

- 素材系、機械系、電力の3事業領域をKOBELCOグループ企業でグローバル展開

- アルミ缶素材は国内トップ

- 電力卸供給事業は国内最大規模

- 日本高周波工業【5476】、コベルコ建機、神鋼環境ソリューション、神鋼鋼線工業【5660】を子会社に持つ

- 大阪チタニウムテクノロジーズ【5726】、神鋼商事【8075】を持分法適用会社に持つ

- 2022年1月に三浦工業【6005】と資本業務提携

鉄鋼、アルミ、銅、建機、機械、電力など経営は多角化しています。

鉄鋼は線材に強みがあり、建機はコベルコ建機で展開しています。

JFEホールディングスの企業概要

企業概要

- JFEスチールを中核とする粗鋼生産国内2位の企業グループ

- 2002年に日本鉄管、川崎製鉄の持株会社として設立される

- 鉄鋼事業、エンジニアリング事業、商社事業の3セグメントを軸にグローバル展開

- ドイツのティッセン・クルップ社と包括提携

- JFEコンテイナー【5907】、品川リフラクトリーズ【5351】、日本鋳造【5609】、日本鋳鉄管【5612】、大手造船のジャパンマリンユナイテッドを傘下に持つ

国内2位の規模を誇ります。

商事やエンジニアリングも展開しています。

日本製鉄の企業概要

企業概要

- 世界第3位の鉄鋼メーカー(日本では1位)

(1位欧州系『アルセロール・ミタル』、2位中国系『中国宝武鋼鉄集団』) - 2012年に『新日本製鉄』と『住友金属工業』が経営統合し『新日鉄住金』誕生

- 2017年に『日新製鋼』を買収、子会社化し2020年に吸収合併

- 2019年『新日鉄住金』から『日本製鉄』へ社名変更

- 製鉄、エンジニアリング、ケミカル&マテリアル、システムソリューションの4つの事業を展開

- 傘下企業は、上場企業15社をもつ

- 主要取引は、日鉄物流、住友商事など

日本製鉄は、官営八幡製鉄所の流れをくむ名門です。

2019年12月に世界第1位の『アルセロール・ミタル』とインドの鉄鋼大手『エッサール・スチール』を共同買収しています。

出資比率は、アルセロール・ミタルが60%、日本製鉄が40%ということになっています。

共同買収の理由としては、インド鉄鋼市場は高い成長性とポテンシャルがあるからです。

今後需要が伸びる中でもインド国内のメーカーが需要増を捕捉する構図は変わらないとしています。

神戸製鋼所、JFEホールディングス、日本製鉄の業績

神戸製鋼所の業績

銘柄スカウターより引用

四半期ごとの売上高と営業利益のグラフです。

コロナショック時の2021年度第1四半期は大きく赤字になっていますが、その後は売上高、営業利益ともに上昇しています。

kabutanより引用

第1四半期の業績は前期比で売上高は17.2%の増加、営業益は67.5%の減少、経常益は25%の増加、最終益は11.2%の増加となっています。

自動車生産の減少影響や、中国の需要減少の影響を受けた建設機械での販売数量の減少はあるものの、販売価格の改善、電力での一般炭価格の高騰に伴う販売電力単価の上昇により、売上高は増加しています。

在庫評価益の拡大や建設機械における、北米エンジン認証に関する補償金収入などにより、経常益も増収しています。

kabutanより引用

今回の決算にて、上期と今年度の業績修正がありました。

上の段が上期の修正内容です。

売上高は100億円の増加ですが、営業益、経常益、最終益は8%~24%の下方修正をおこないました。

修正をおこなったことにより、下段の通期の業績にも修正が入っています。

売上高は前期比で5.9%増加ですが、営業益は6.3%の減少へと修正されました。

銘柄スカウターより引用

通期の売上高と営業利益のグラフです。

売上高は横ばいから上昇傾向になっています。

営業利益は年によって大きくバラツキがありそうです。

kabutanより引用

2023年度3月期の業績予想は前期比で売上高は20.5%の増加、営業益は14.4%の減少、経常益は14.2%の減少、最終益は0.1%の減少を予想しています。

増収理由としては、円安の進展や原料、調達価格が上昇するなか、販売価格への転嫁や、販売電力単価の上昇による大幅な増収となっています。

経常損失としては、自動車向け需要の回復遅れにより、素材系事業を中心に販売数量が減少していること、原料価格の上昇や円安影響に伴う在庫評価益の拡大がありました。

業績の悪化は軽微で済むような予想をしています。

JFEホールディングスの業績

銘柄スカウターより引用

四半期ごとの売上高と営業利益のグラフです。

売上高は徐々に回復しているのがわかります。

2020年度第4四半期は大きく営業赤字になりましたが、直近では黒字まで戻しています。

kabutanより引用

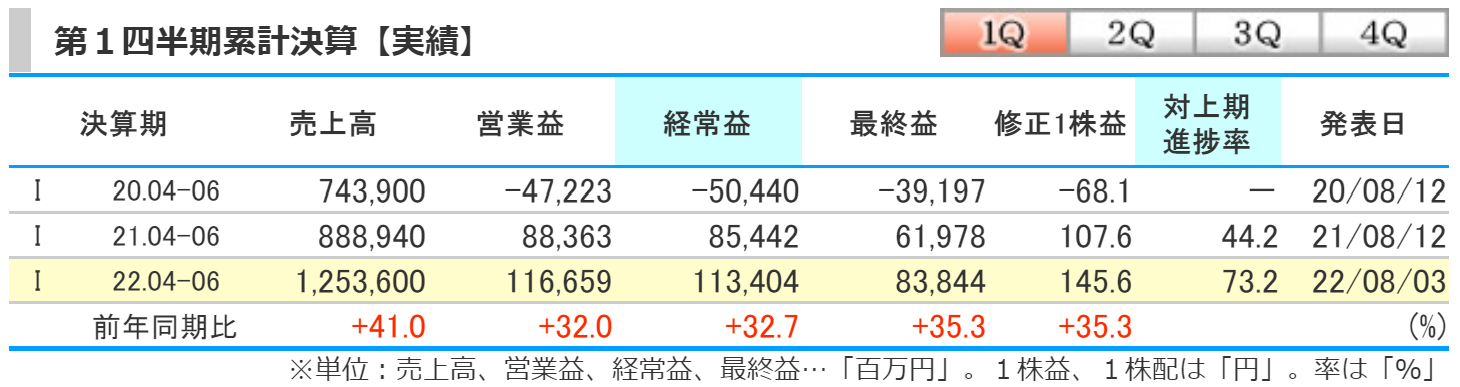

第1四半期の業績は前期比で売上高は41%の増加、営業益は32%の増加、経常益は32.7%の増加、最終益は35.3%の増加となっています。

原料価格高騰によるコスト増加があったものの、販売価格の上昇、販売数量の増加や継続的なコスト削減の取り組みをおこないました。

また、商社事業における北米を中心に国内外の鋼材需要が好調を維持し、堅調に推移したことにより増収増益となりました。

銘柄スカウターより引用

通期の売上高と営業利益のグラフです。

売上高は横ばいから上昇傾向になっています。

2022年度は売上高は過去最高を更新しましたが、2023年度もさらに更新する予想をしています。

kabutanより引用

2023年度3月期の業績予想は前期比で売上高は23%の増加、営業益は非開示、経常益は43.4%の減少、最終益は51.4%の減少を予想しています。

自動車生産等における部品供給制約の継続や資源・エネルギー価格の高騰、急激な円安に伴う輸入物価の上昇等による景気の下押し要因があります。

中国のゼロコロナ政策等による内需低迷に加え、ロシア、ウクライナ問題の長期化による世界経済の不透明感により、鋼材需要が低迷しています。

年度後半に向けては、国内外において経済の回復、中国政府の景気対策による内需回復を見込んでいますが、前期よりも最終益は50%以上の減益予想となっています。

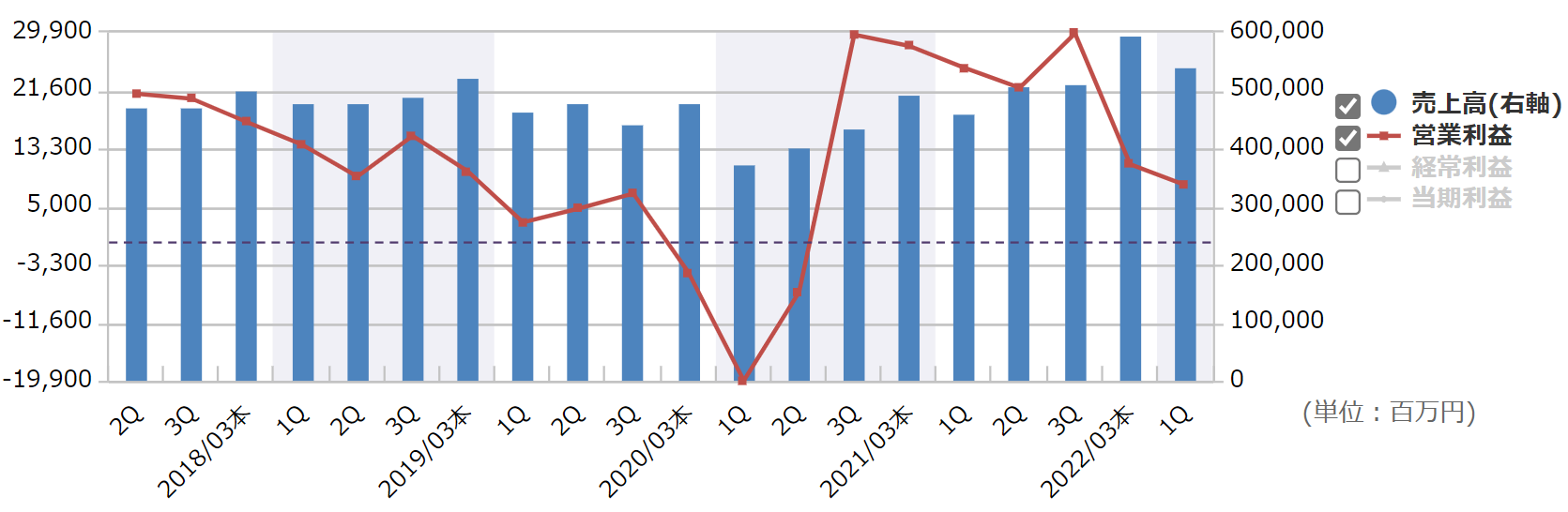

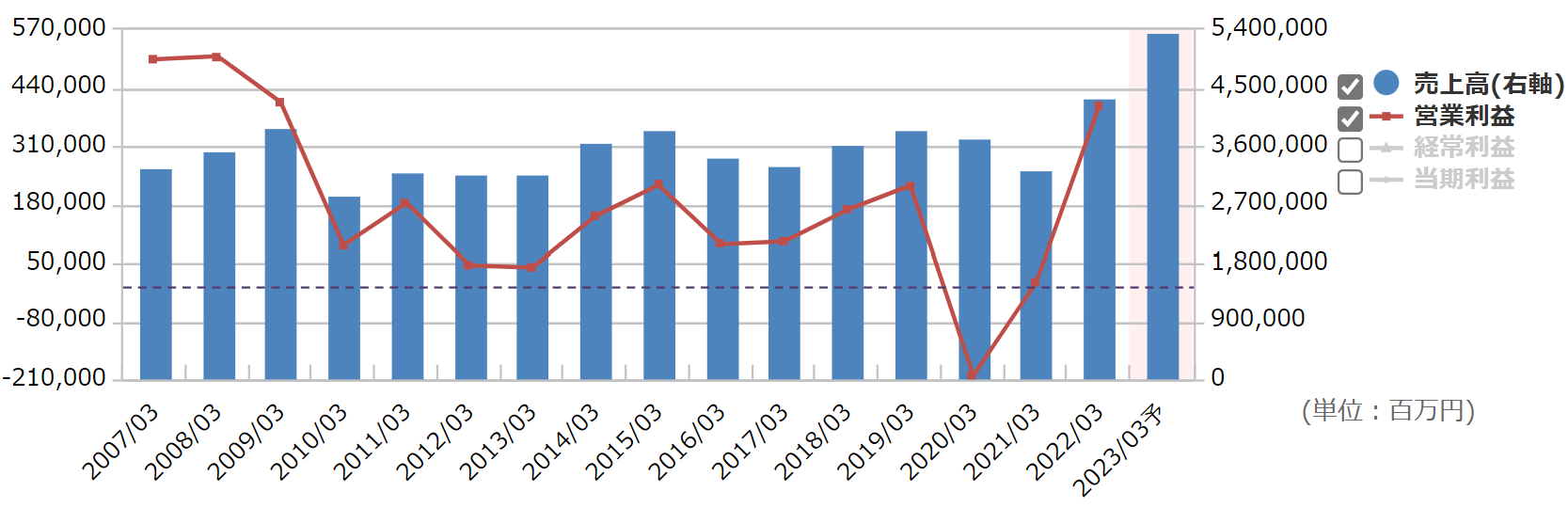

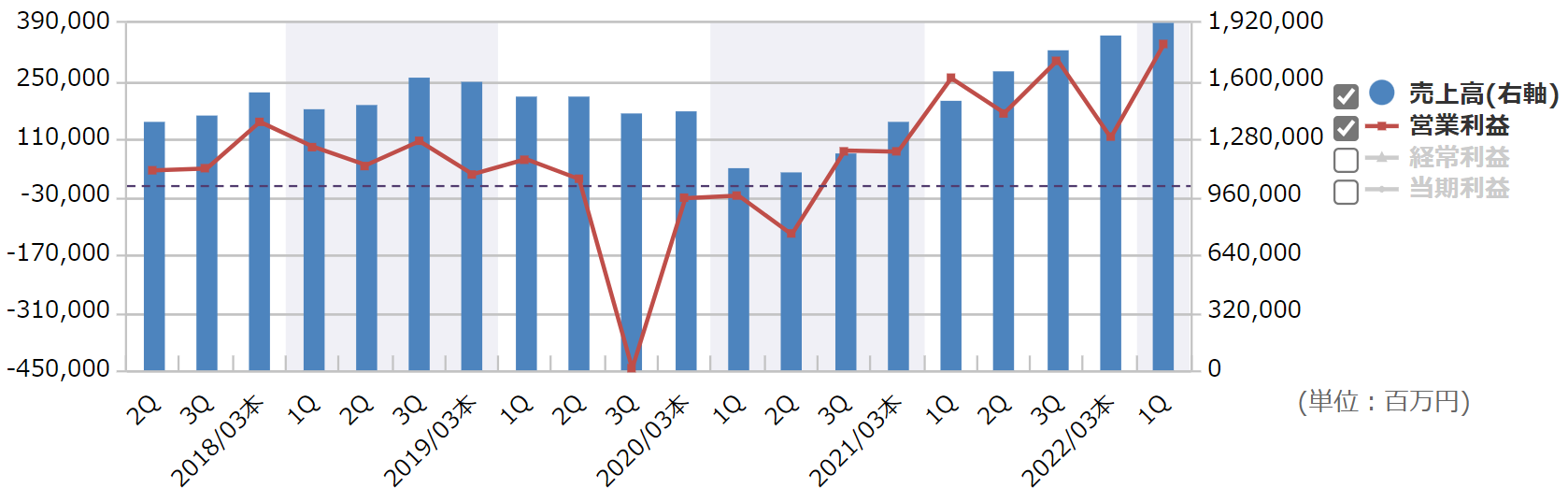

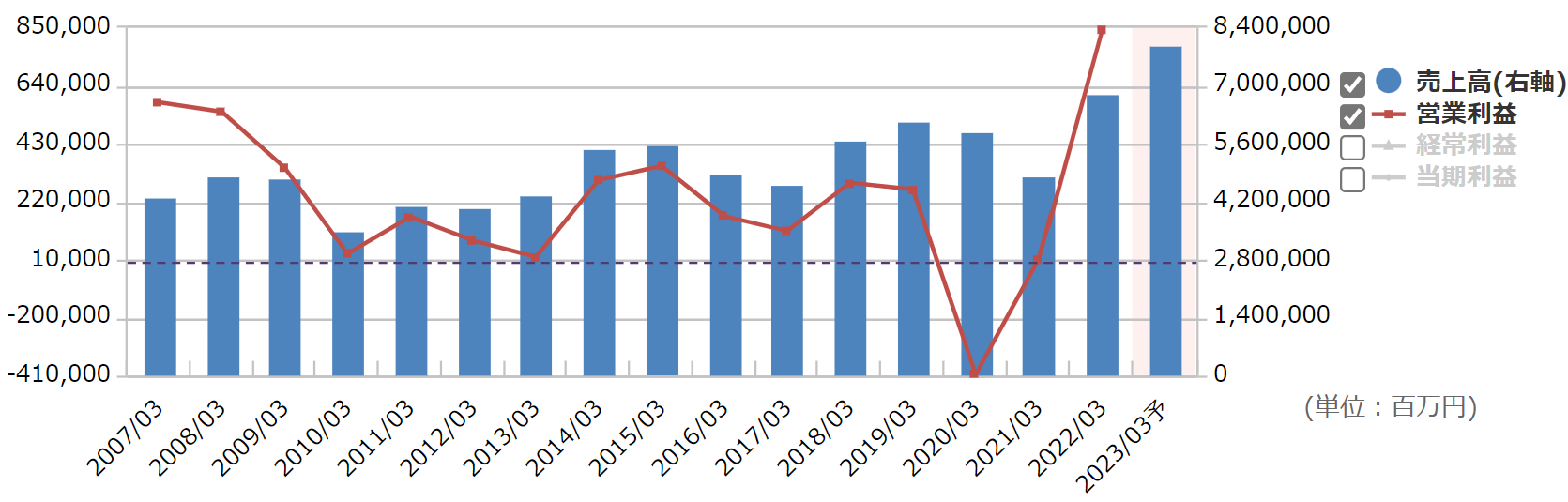

日本製鉄の業績

銘柄スカウターより引用

四半期ごとの売上高と営業利益のグラフです。

日本製鉄も赤字傾向から脱却し、売上高、営業利益とも増加傾向となっています。

kabutanより引用

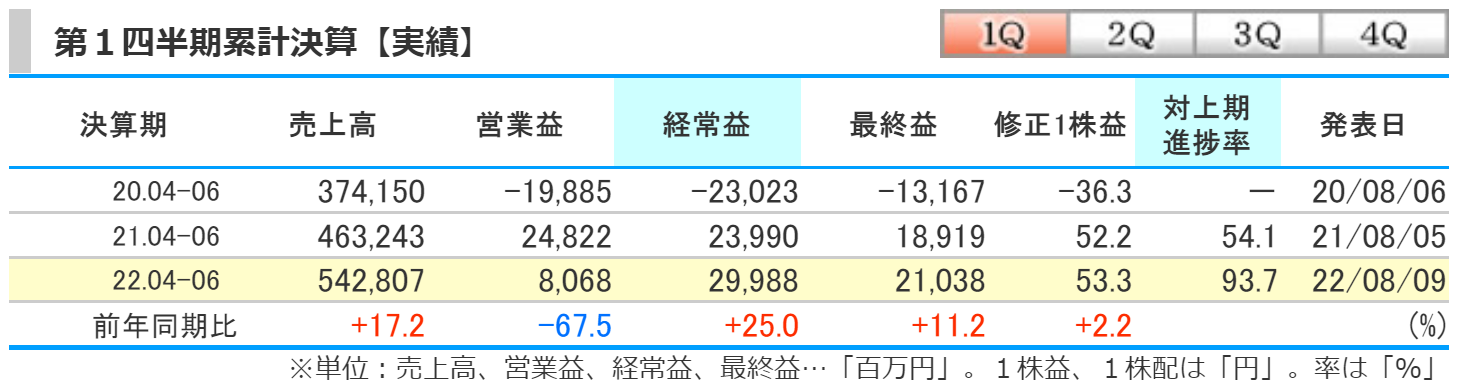

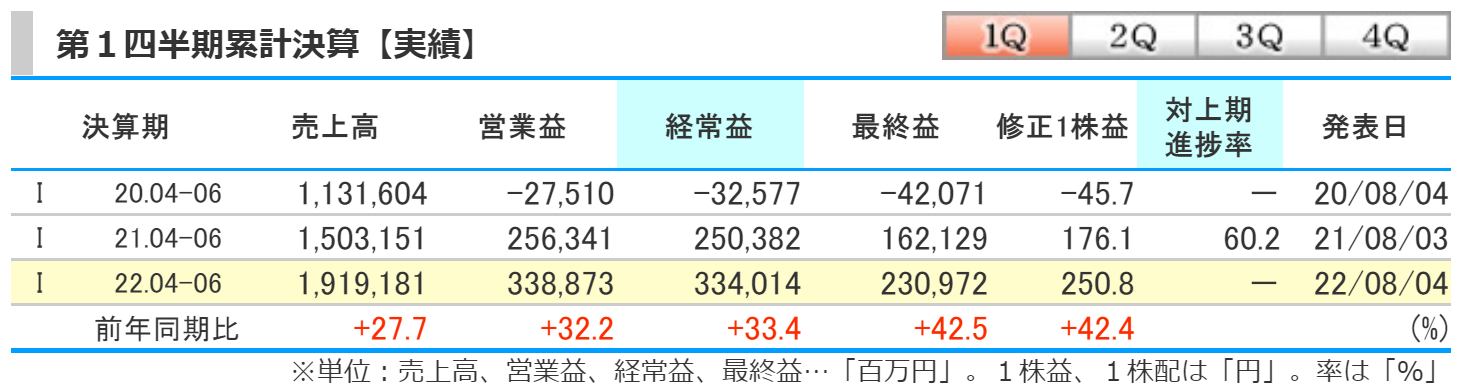

第1四半期の業績は前期比で売上高は27.7%の増加、営業益は32.2%の増加、経常益は33.4%の増加、最終益は42.5%の増加となりました。

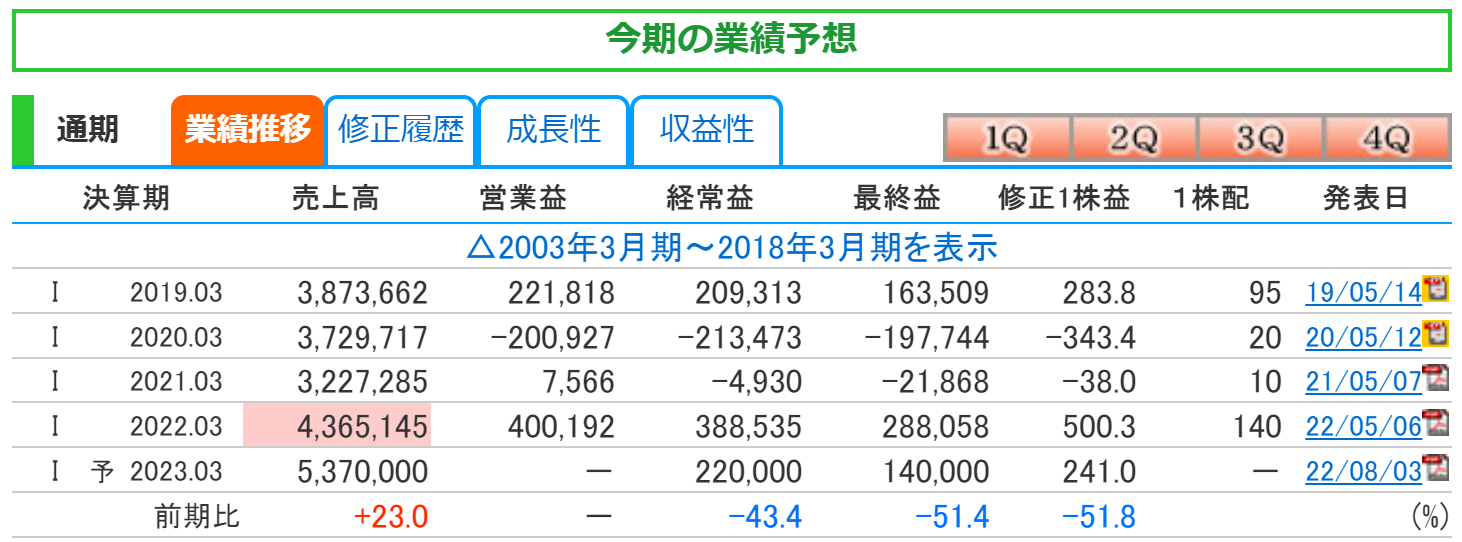

銘柄スカウターより引用

通期の売上高と営業利益のグラフです。

コロナショック時はもちろん業績を落としましたが、直近の業績と当期の業績予想には勢いがあります。

kabutanより引用

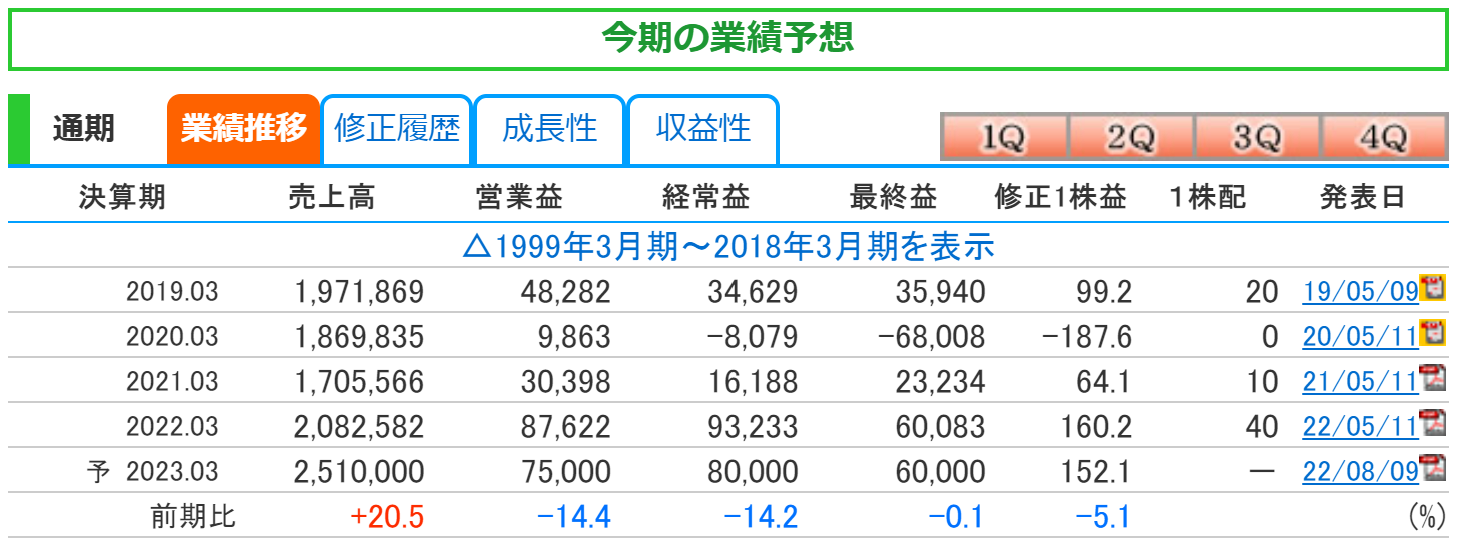

2023年度3月期の業績予想は前期比で売上高は17.5%の増加、営業益は非開示、経常益も非開示、最終益は5.9%の減少を予想しています。

2023年度は経済環境が極めて不透明ななか、当期中の経済回復が見込まれない場合においても、6000億円の最終益達成を目指すとしています。

日本製鉄も神戸製鋼所と同じく最終益は軽微の減益を予想しています。

神戸製鋼所、JFEホールディングス、日本製鉄の株価と配当

神戸製鋼所の株価と配当

kabutanより引用

2022年8月14日時点での月足チャートです。

コロナショック時は283円まで下落しましたが、2021年5月には928円まで上昇しました。

決算発表日翌日には568円まで下落しましたが、600円付近まで上昇しています。

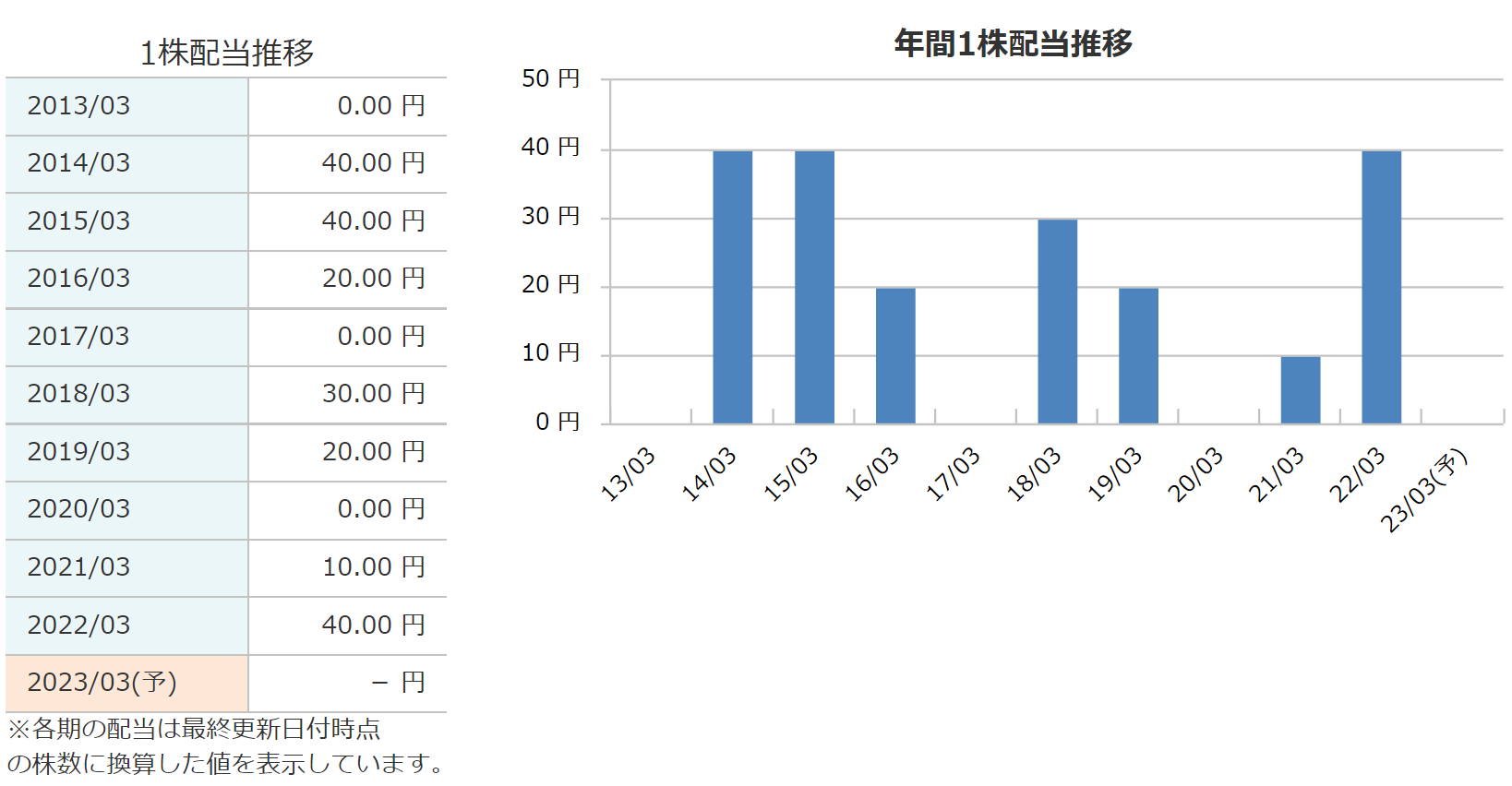

銘柄スカウターより引用

配当金の推移です。

配当金を出したと思えば減配や無配になったりしています。

配当が出れば大きいものの、『安定的』に配当をもらうことは難しそうです。

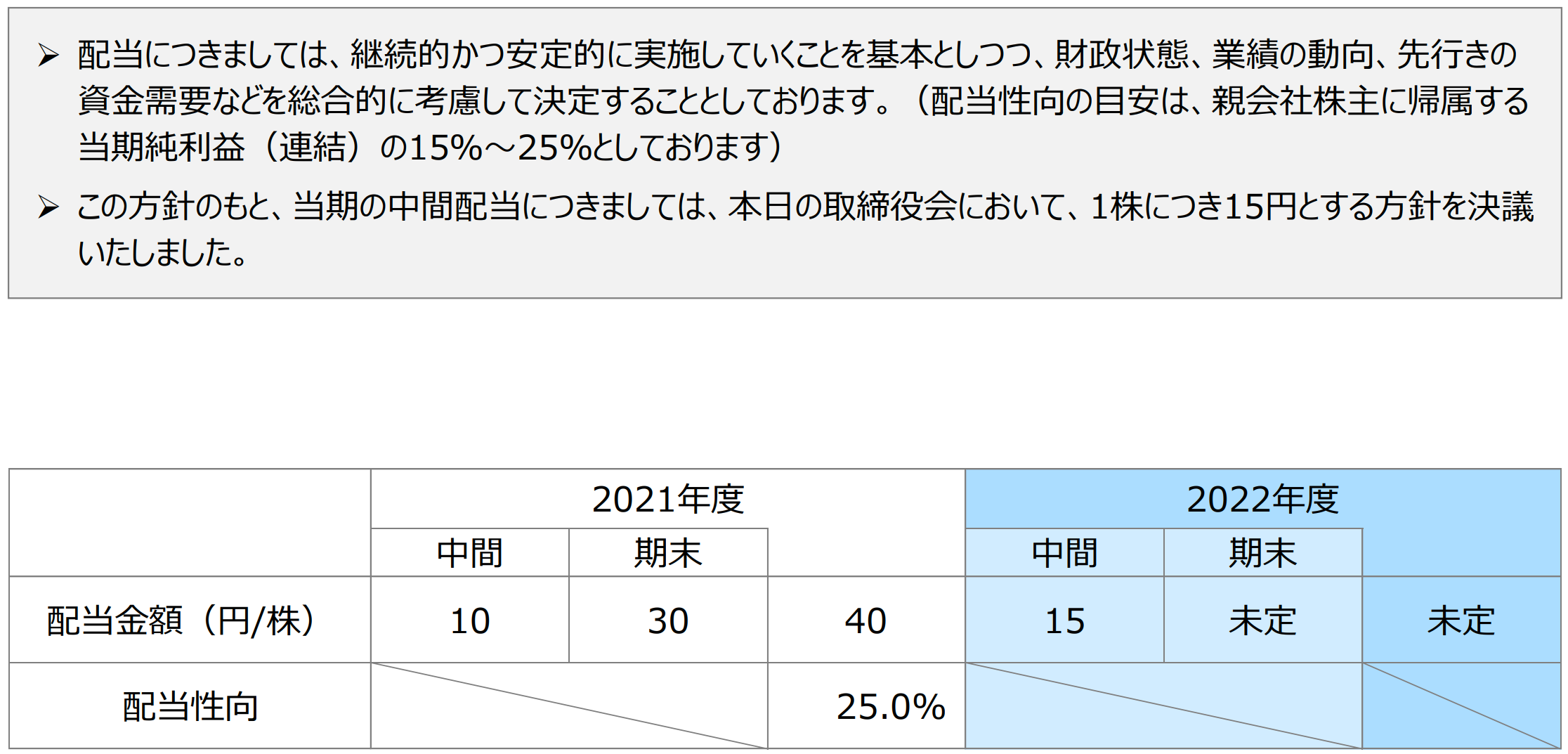

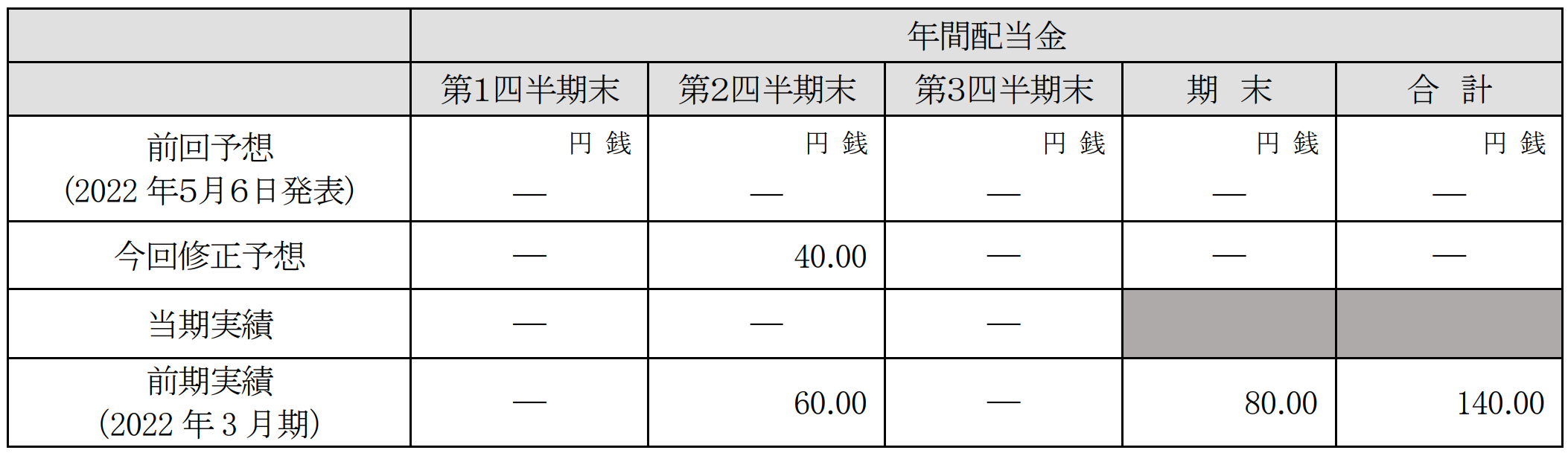

決算説明会資料より引用

当期の中間配当は1株当たり15円という発表が決算時に発表されています。

前期の中間配当は10円でしたので、5円増配ということになります。

ただ、期末配当に関しては未定となっており、年間を通して増配という可能性もありますが、配当維持や減配という可能性もあるのが、『未定』ということになります。

JFEホールディングスの株価と配当

kabutanより引用

2022年8月14日時点での月足チャートです。

過去10年間をみても株価の変動が激しいのがわかります。

高値掴みをしてしまうと、平気で50%以上の暴落をしてしまうことが過去にあったということがわかります。

コロナショック時は626円まで下落しました。

決算発表時の翌日には1385円まで下落しましたが、直近では1450円付近まで値を戻しています。

銘柄スカウターより引用

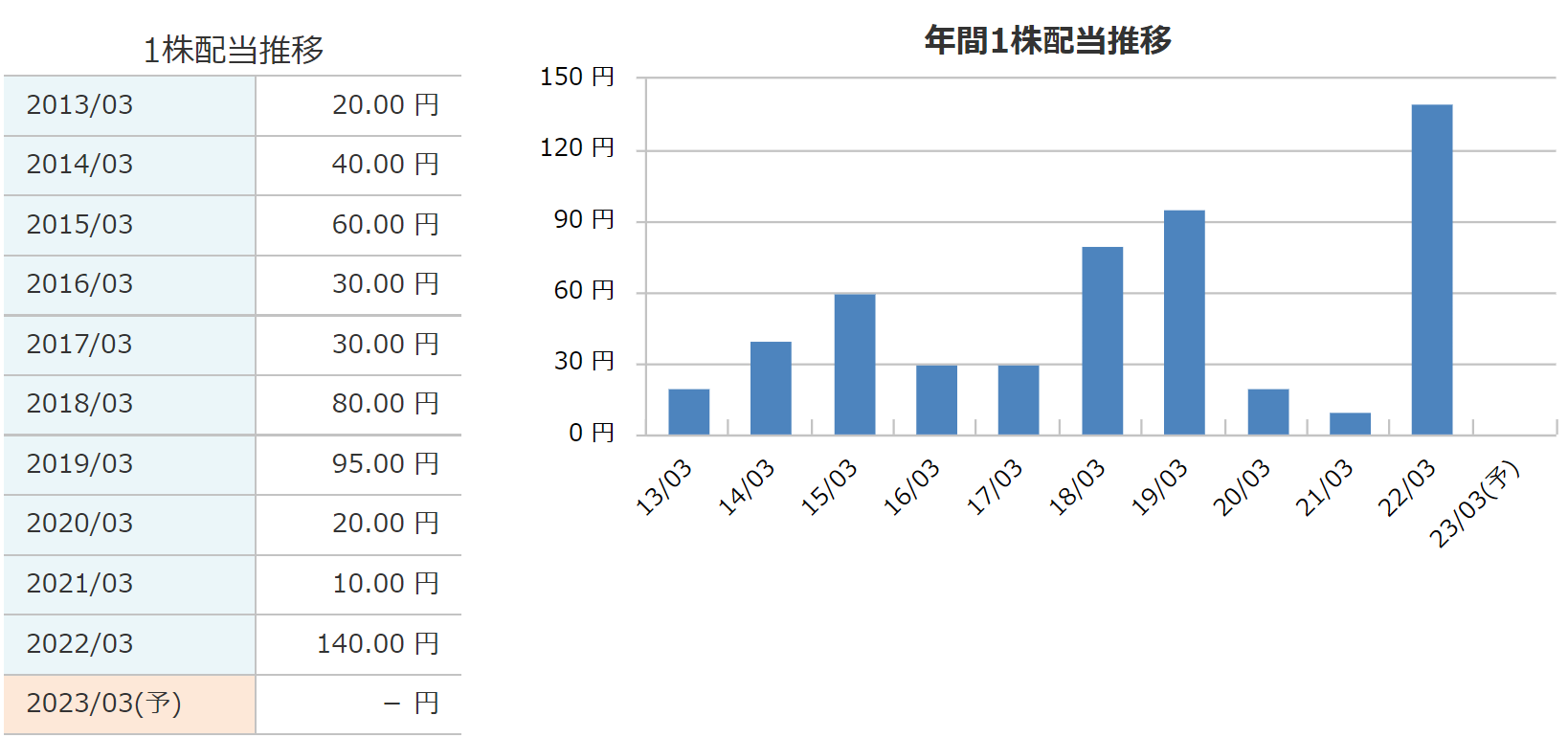

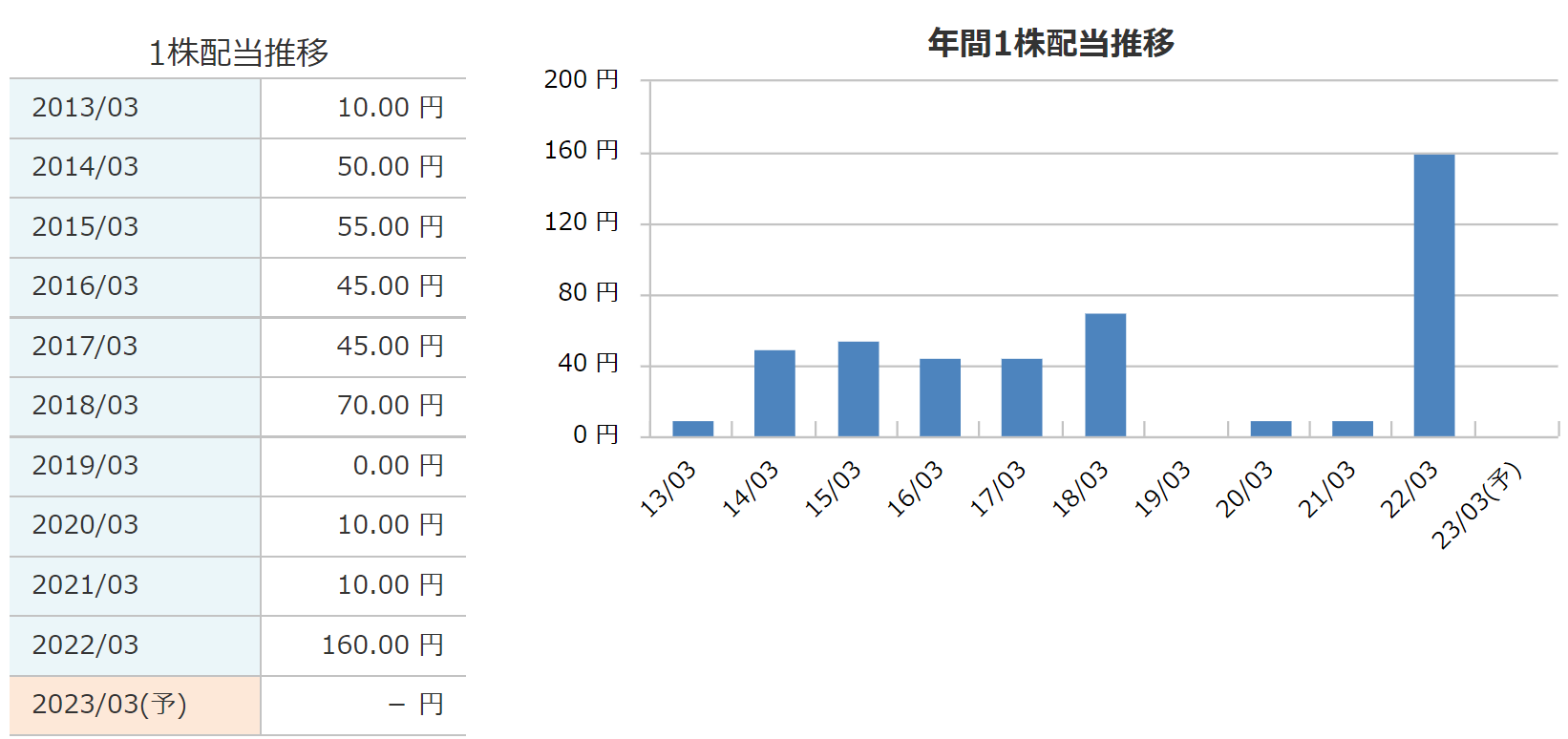

配当金の推移です。

直近では無配になったということはありませんが、減配はあります。

やはり、安定した配当金があるかというと、そうはいかなそうです。

前期の配当金は中間60円、期末80円の合計140円でした。

決算短信より引用

当期の配当金は、中間40円、期末は未定となっています。

中間だけで見ると、前期比で20円の減配ということになります。

日本製鉄の株価と配当

kabutanより引用

2022年8月14日時点での月足チャートです。

日本製鉄の株も高値掴みしてしまうと2年以上下落し続ける可能性があるということがわかります。

コロナショック時は798円まで下落しました。

私が購入したのは900円前半の時です。

その後は上昇していきましたが、チャートを見る限り、2300円~2400円くらいの抵抗が強く足踏みをしているような感じです。

銘柄スカウターより引用

日本製鉄の配当金も増配あり、減配あり、無配転落ありと慌ただしい感じです。

2022年度の配当金は、中間70円、期末90円の合計160円でした。

決算短信より引用

2023年度の中間配当は、前期と同じ1株あたり70円との発表がありました。

期末も過去最高水準を保てるか注目です(^^)

神戸製鋼所、JFEホールディングス、日本製鉄の財務

神戸製鋼所の財務

kabutanより引用

自己資本比率は30.2%となっており、直近では高い値となっています。

利益剰余金は増えており、有利子負債倍率は減少傾向となっています。

JFEホールディングスの財務

kabutanより引用

自己資本比率は36.9%と若干減少しています。

ピーク時の2016年の自己資本比率は42%ほどありましたので、そこから比較すると減少傾向になっています。

利益剰余金は増えてきていますので資金がたまってきています。

有利子負債倍率は2008年まで遡っても1倍前後となっていました。

日本製鉄の財務

kabutanより引用

自己資本比率は41.3%へと上昇しています。

利益剰余金も右肩上がりに増えていました。

表記にはありませんが、有利子負債はあります。

ただ、前期末決算の際は0.76倍くらいとなっており、借金自体は指標的にはそれほど多いわけではありません。

まとめ

まとめ

- 3社とも2023年度は増収減益予想

- 業績不振時の株価下落は物凄い

- 安定した配当金は見込めない

- 業績が良くなると一気に配当金を出す傾向

- 鉄鋼需要は回復しているので、今後に期待!

鉄鋼業業界3社を解説しました(^^)

3社とも増収減益予想ですが、業績の落ち込みは神戸製鋼所と日本製鉄はマイルドな感じでした。

コロナ下では顧客需要が蒸発し、大幅減産を強いられた3社でしたが、鉄鋼需要は回復してきており、業績にも反映されています。

そんななか、日本製鉄が最上位のお得意様でもあるトヨタ自動車を特許侵害で訴える事態も起きています。

電気自動車などに必要な最先端の鋼板の技術をもとに需要側との対等な関係を作り、経営の安定を目指したいのかもしれません。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。