こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

リョーサン菱洋HDの企業概要

どんな会社?

-

電子部品の専門商社(=メーカーから商品を仕入れて、他の企業に販売する会社)

-

2024年に「菱洋エレクトロ」と「リョーサン」という2社が経営統合してできた新しいホールディングス

取り扱っている主な製品

-

半導体(MPU、マイコン、メモリ、LSIなど)

-

電子デバイス(液晶パネル、電池など)

-

ICT製品(サーバー、ストレージ、IoT機器、組込み製品など)

MPU(エムピー・ユー)=マイクロプロセッサ

-

パソコンの頭脳のようなもの

-

計算や命令の処理を行う中心部品

-

例:インテルの「Core i7」などのCPUもMPUの一種

マイコン(マイクロコントローラー)

-

小型コンピューターのようなもので、家電製品などの制御に使われる

-

電子レンジやエアコン、自動車の中にも入っている

-

MPUよりもシンプルで、特定の作業(例えば温度の管理など)を行う

メモリ

-

データを一時的に保存する部品

-

パソコンやスマホの「作業机」のような役割(作業中の情報を置いておく場所)

-

RAMやフラッシュメモリ(USBメモリやSSD)などがある

LSI(エルエスアイ)=大規模集積回路

-

たくさんの電子回路を1つのチップにまとめたもの

-

MPUやマイコンもLSIの一種

-

今のスマホやテレビ、自動車には欠かせない

主な事業内容(2つの柱)

-

デバイス事業

→ 半導体や電子部品を販売

→ 顧客は電子機器メーカーなど -

ソリューション事業

→ パソコンやサーバー、ネットワーク機器などのIT製品を販売

→ 顧客は一般企業やシステム開発会社など

統合による強み

-

取り扱う商品をお互いの顧客に売り合う(=クロスセル)ことで売上拡大

-

電子部品とIT製品の両方に強みを持つ商社として、より広い顧客ニーズに対応可能

-

経営統合により、スケールメリットや新たなビジネス展開が期待される

主な顧客

-

国内外の電子機器メーカーや、ITを使う企業(幅広い業界に関わる)

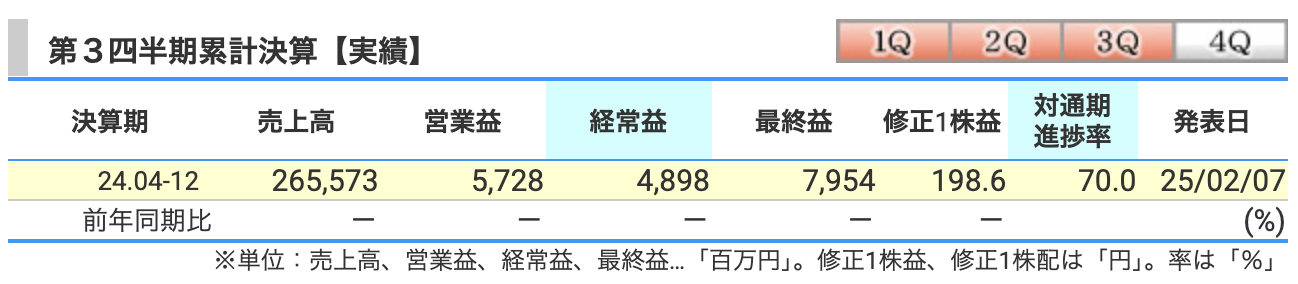

決算概要

売上高:2,655億円

エレクトロニクス業界全体がやや逆風の中でも、そこそこ頑張った印象。

-

**主力の「デバイス事業」**はやや失速。半導体の在庫調整や中国市場の不調が影響。

-

**「ソリューション事業」**は堅調!企業のIT投資が後押し。「蓄電ビジネス」「サーバー」などが支えに。

売上の内訳(ざっくり)

-

デバイス:1,937億円(全体の約73%)

-

ソリューション:719億円(約27%)

→ やっぱり半導体商社っぽさ全開!

営業利益:57億円(営業利益率 約2.2%)

うーん、利益率は低め。でも…

「のれんの償却」っていう合併後の会計的なコスト(8.2億円)が入ってて、これは実際の体力とはちょっと違う話。

スポーツ選手で言えば「手術明けだから全力じゃないよ!」みたいな感じ。

経常利益:49億円

本業にプラスαで得られる「利息」や「配当金」も含めた利益。

でも今回は為替差損などの費用が1.9億円もあって足を引っ張り気味…。

最終利益:79億円(すごい!)

なんで営業利益よりも多いの?と驚かれた方へ。

答えはここ

-

投資有価証券の売却益:37.7億円!

-

段階取得差益:23.6億円!

→ 経営統合マジック発動!✨

「資産整理したら思ったよりお宝出てきました〜」的な。

通期進捗率:70.0%

通期の目標(売上3,700億円、最終利益80億円など)に対して、

・売上 → 71.8%

・営業利益 → 71.6%

・経常利益 → 70.0%

・最終利益 → 99.4% ← もう達成寸前!

ここがポイント!

「最終利益は9割超えてるけど、営業利益や経常利益は7割」=特別要因でかさ上げされてる面もある、ってこと。

リョーサン菱洋HD、合併後の初年度はまるで新婚カップルの初めての家計簿みたいなもので、出費も多くバタバタ。でも特別収入(親からのお祝い金レベル)が効いて、黒字はしっかり確保!✨

今後は、本業でどれだけ稼げるかが腕の見せどころってところです。

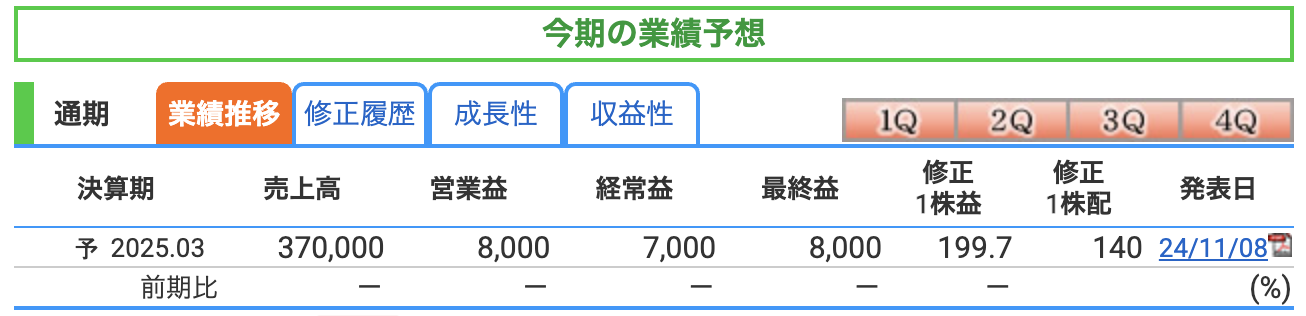

売上高:3,700億円

-

めちゃめちゃ大きい数字。でもこれは「売れる予想金額」であって、利益とは別モノ。

-

売上は大きくても「利益が出なければ赤字ラーメン屋」と同じ

営業利益:80億円

-

本業でちゃんと儲かる予想。

-

営業利益率は2.2%前後とやや薄利。でも商社ではよくある話。

-

「安く仕入れてちょっと上乗せして売る」ビジネスだから利益率は控えめ。

経常利益:70億円

-

利息、為替、配当金などを加味。

-

今期は為替差損などもあって営業利益より少なめだけど、まあ許容範囲。

最終利益:80億円

-

なんと営業利益よりも上!

-

理由はズバリ、「特別利益」がある!

-

投資有価証券を売ったり

-

当初から統合による段階取得差益が出たり =一時的にお金がガッと入る予想だったのか

-

配当:年間140円

-

中間70円+期末70円の合計140円配当は高水準!

-

1株199.7円の利益のうち140円を配当するってことは… → 配当性向70%超! →なかなかの還元姿勢

チェックするポイント

-

今期の利益は特別利益(売却益や段階取得差益)に助けられている面も大きい →来期以降は「本業でどれだけ稼げるか」がカギ

-

通期目標に対して、第3四半期の進捗率は以下の通り:

-

売上高:71.8%

-

営業利益:71.6%

-

経常利益:70.0%

-

最終利益:99.4%(ほぼゴール!)

-

最終利益だけほぼ達成している理由も、さきほどの“特別利益ブースト”のおかげ。

リョーサン菱洋ホールディングス、

「今年は株式統合で資産整理したら、思ったよりお年玉が出てきた!」みたいな1年。

ただし来年以降は「本業勝負」になるので、真の実力が問われる2年目の新婚生活が始まります️✨

株価指標と株主還元

株価の推移(週足チャート)

-

現在の株価:2,442円(3/31時点)

-

安値:2,127円(2024年8月5日) ←チャート内でも確認済み

-

その後の動き:

-

夏以降に安値をつけてからじわじわ回復

-

直近(3月)は再びやや下落し調整中

-

印象としては…

「合併パワーで一時的に注目されたけど、そこから徐々に冷静な評価に落ち着いた」感じ。

投資指標(2025年3月期の予想ベース)

| 指標 | 数値 | 意味とかんたん解説 |

|---|---|---|

| PER(株価収益率) | 12.2倍 | 株価が利益の何倍か。ざっくり「12年で元が取れる」イメージ。 →割安〜普通の範囲 |

| PBR(株価純資産倍率) | 0.73倍 | 「1株あたりの純資産」に対して株価がどれくらい上乗せされてるか。 →1倍割れ=割安感あり! |

| 配当利回り | 5.73% | 2,442円の株価に対して140円の配当がもらえる計算 →高配当銘柄に分類される |

投資家目線での総合コメント

リョーサンHDは…

-

株価は安値圏から少し戻したけど、まだ高値には遠い

-

PER12.2倍・PBR0.73倍と「割高感」はなし。むしろ割安な部類

-

配当利回りは5%超え!配当好きにはたまらない数字

ただし注意点としては:

-

今期の利益には一時的な特別利益も含まれており、来期以降に同じだけの利益・配当が維持できるかは未知数

-

株価はまだ調整局面っぽく、買い時の見極めが大事

リョーサンHDの今の株価は、例えるなら「ちょっと落ち着いてきた元気な新婚さん」状態。

収入(=利益)に対して支出(=配当)が大きめなので、「お財布の中身がずっと保てるか?」が注目ポイント。

でも、割安で高配当というスペックは魅力的で、タイミング次第では「いい相手」に出会ったかも⁉️

株主還元方針(2025年3月期)

✅ 配当について

補足説明資料より:

配当については、財政状態・配当性向・配当利回り等を総合的に勘案した上で決定してまいります。

つまり、配当は「とにかく出す!」という方針ではなく、

-

自社の業績

-

財務の安定性

-

投資家への魅力(配当利回り)

…これらのバランスを見ながら、柔軟に判断していくという立場です。

株主優待について

-

毎年3月末時点で100株以上保有の株主に「ギフト商品(カタログ式)」を贈呈

| 保有株式数 | 優待金額相当 |

|---|---|

| 100株以上~500株未満 | 2,000円相当 |

| 500株以上~1,000株未満 | 4,000円相当 |

| 1,000株以上 | 6,000円相当 |

ギフトの内容はまだ非公開ですが、一般的には「食品・雑貨・寄付選択」などが多い傾向です。

リョーサンHDの株主還元は、まるで**“気配り上手な新婚さん”**のような印象です

-

配当はちょっと背伸び気味(利回り5%超&配当性向70%)だけど、

-

財政状態とバランスを見ながら無理はしない慎重さもある。

-

しかもギフトまで用意してるというホスピタリティ✨

財務

財務データまとめ(2024年12月末時点)

✅ ① 自己資本比率:54.4%

-

出典:決算短信リョーサン決算短信、補足資料P5にも同様の記載あり

-

➤ 財務的には健全ライン(目安:40%以上が良好)

-

➤ 事業継続性の安心感あり

✅ ② 剰余金(利益剰余金):391億円

-

出典:決算短信リョーサン決算短信「利益剰余金:39,139百万円」

「剰余金が多い=過去の蓄えがある」ということ。 配当余力や自社株買いなどの原資にもなり得る、いわば**“お財布の中身”**。

✅ ③ 有利子負債倍率

→ これだけは資料に直接の記載はありませんが、計算できます!

D/Eレシオ = 有利子負債 ÷ 自己資本

-

有利子負債合計:短期+長期=439億+40億 = 約479億円

-

自己資本(純資産):1,331億円

計算すると:

D/Eレシオ ≒ 0.36倍

目安としては「1.0倍以下」なら健全 → リョーサンHDは借金に依存していない優良財務体質です

リョーサン菱洋HDの財務状況はというと…

「きっちり貯金もあるし、借金もほどほどで家計簿優秀!」

自己資本比率54.4%、有利子負債倍率0.36倍というのは、

例えるなら「ローンはあっても余裕で返せる堅実な一家」って感じですね✨

リョーサン菱洋HDのまとめ

①【第3四半期の累計決算(2024年4月〜12月)】

| 項目 | 実績値 | ポイント |

|---|---|---|

| 売上高 | 2,655億円 | 半導体(デバイス)が低調も、ソリューション事業が堅調にカバー |

| 営業利益 | 57.3億円 | 前期比では減少、のれん償却など統合コスト含む |

| 経常利益 | 48.9億円 | 為替差損など影響でやや控えめ |

| 最終利益 | 79.5億円 | 特別利益(証券売却益など)で営業利益よりも多くなっている |

| 通期進捗率 | 売上・利益は70%前後、最終利益は**99.4%**でほぼ達成 |

特別利益の貢献が大きい“ボーナス効果”が出た第3四半期。来期の本業力が試される。

②【通期業績予想(2025年3月期)】

| 項目 | 予想値 | コメント |

|---|---|---|

| 売上高 | 3,700億円 | 前年比の比較なし(初年度) |

| 営業利益 | 80億円 | 営業利益率は約2.2%と商社としては妥当 |

| 経常利益 | 70億円 | 営業外の影響も考慮された数値 |

| 最終利益 | 80億円 | 今期は特別利益による上積みあり |

| 1株益 | 199.7円 | 配当の原資としても十分 |

| 配当予想 | 年間140円 | 利回りは5.7%超の高水準! |

業績は概ね順調。ただし、特別利益による一時的な押し上げに留意。

③【株価・投資指標・株主還元】

-

株価:2,442円(2025年3月末時点)

-

年間安値:2,127円(2024年8月)

| 指標 | 数値 | 意味 |

|---|---|---|

| PER | 12.2倍 | 株価は利益に対して割安〜標準レベル |

| PBR | 0.73倍 | 純資産よりも割安で買える水準 |

| 配当利回り | 5.73% | 高配当銘柄の代表格に近い水準 |

株主優待制度あり(3月末100株以上でカタログギフト)

④【財務健全性】

| 指標 | 数値 | コメント |

|---|---|---|

| 自己資本比率 | 54.4% | 企業の安定性・健全性に優れた水準 |

| 利益剰余金 | 391億円 | 蓄積された利益が豊富で配当余力あり |

| 有利子負債倍率 | 約0.36倍 | 借金に頼らず経営、健全な財務体質 |

お財布に余裕あり。借金少なめ。「安心して長期保有できる財務体質」と言えます。

リョーサン菱洋HDは、2024年に合併したばかりの“新婚商社”ながらも、

-

本業は堅実

-

配当は高水準

-

財務は健全 という、「高配当×安定経営」タイプの実力派企業です

ただし、今期は特別利益による“ブースト付き”なので、来期以降の本業の成長力に注目が必要です。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)