多角化戦略で成長を図るAOKIホールディングスと、株主還元を強化し再評価される青山商事についてお話しします

紳士服業界は、スーツやビジネスウェアの需要を支える日本の重要な小売業の一つであり、下記の4社が主要プレイヤーとして位置づけられています

それぞれの企業は独自の特徴や販売戦略を持ち、市場での存在感を発揮しています

業界の現状と課題

- 需要の変化:

コロナ禍以降、リモートワークの普及やビジネスカジュアル化の影響で、従来型のスーツ需要が減少しています

一方で、カジュアルウェアやハイブリッドなビジネスファッションの需要が増加しています - 競争の激化:

各社は市場シェアを確保するために、新素材の開発やオーダーメイドサービス、オンライン販売強化などの戦略を推進しています - 今後の方向性:

環境配慮型素材やサステナブルな商品開発、AIを活用したフィッティングサービスの導入などが業界全体のテーマになっています

下記4社は、それぞれの特色を活かしながら紳士服市場での地位を維持・拡大しようとしています

詳細をみてみましょう

- 青山商事株式会社(証券コード: 8219)

- 業界最大手であり、「洋服の青山」ブランドで知られる企業です

- 幅広い価格帯の商品を取り揃え、全国規模で店舗を展開

- 法人向け販売にも強みを持ち、スーツの需要が高い新卒やビジネスパーソンをターゲットにしています

- 株式会社AOKIホールディングス(証券コード: 8214)

- 「AOKI」ブランドを中心に、若者向けのスタイリッシュなデザインからビジネスシーン向けの商品まで提供しています

- 紳士服だけでなく、カジュアルウェアやライフスタイル関連事業(ブライダルなど)にも進出

- 複合カフェの「快活CLUB」が拡大中、多角化を進める

- 株式会社コナカ(証券コード: 7494)

- 「コナカ」、「スーツセレクト」ブランドを展開し、コストパフォーマンスの高いスーツやフォーマルウェアを提供しています

- 地域密着型の店舗展開と親しみやすい価格帯が特徴です

- 女性用スーツや礼服も取り扱い、多様な顧客ニーズに応えています

- 7期連続最終赤字

- 株式会社はるやまホールディングス(証券コード: 7416)

- 「はるやま」ブランドを展開し、着心地の良いスーツや機能性に優れた商品を強みとしています

- 特にノンアイロンシャツやストレッチ素材のスーツなど、ビジネスパーソンのニーズを意識した商品が多いです

- 地方都市にも積極的に出店し、地域での認知度を高めています

- 売上高、利益ともに減少傾向

今回は2強のAOKIHDと青山商事についてお話しします

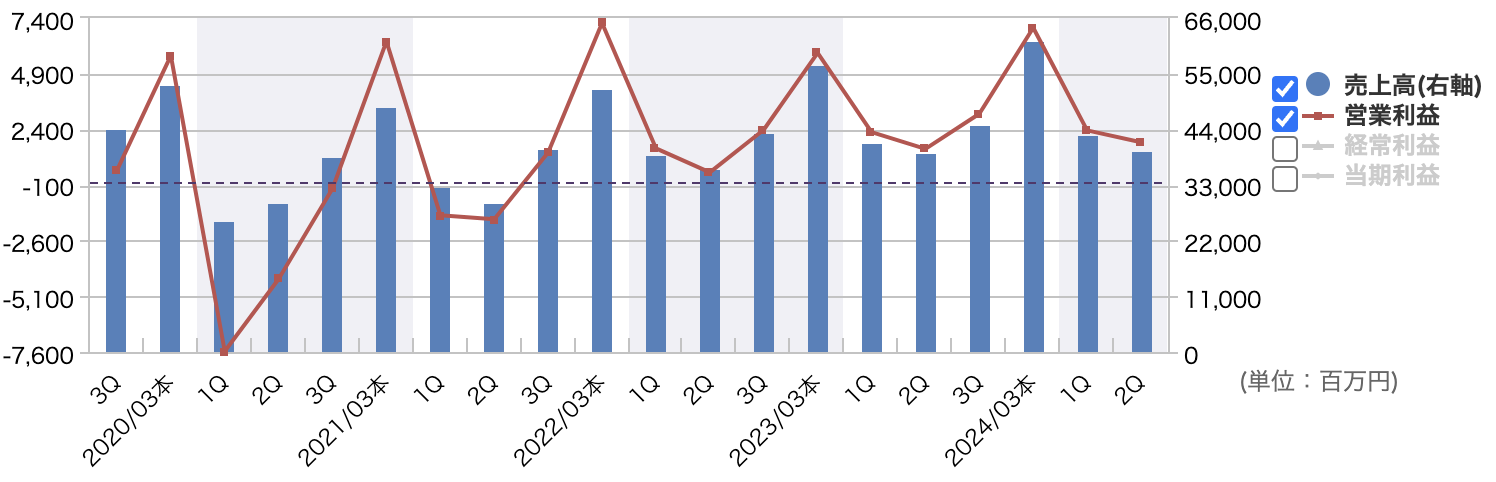

AOKIホールディングス

2025年3月期第2四半期(中間期)の決算について、以下のポイントを解説します

売上高

- 829億33百万円(前年同期比+2.3%)

- コロナ禍後の需要回復の一巡や消費環境の不透明感がありながらも、猛暑による屋内需要の増加や商品展開の強化が寄与しました

- 全セグメントで増収を達成し、特にエンターテイメント事業が成長を牽引しました

2. 営業利益

- 41億71百万円(前年同期比+9.8%)

- 売上総利益率が改善(前年同期比+0.8ポイント)し、増収効果が表れました

- ただし、人件費や広告宣伝費の増加もあり、費用コントロールが課題となっています

3. 最終利益(親会社株主に帰属する中間純利益)

- 27億91百万円(前年同期比+35.3%)

- 固定資産や投資有価証券の売却益が特別利益として計上され、最終利益が大幅に増加

- 減損損失が増加したものの、全体的に増益基調を維持しました

4. 通期業績予想に対する進捗率

- 通期予想売上高(1,918億円)に対する進捗率:43.2%

- 通期予想営業利益(150億円)に対する進捗率:27.8%

- 通期予想最終利益(80億円)に対する進捗率:34.9%

進捗率の観点では、売上高と最終利益は比較的順調ですが、営業利益の進捗がやや低い傾向にあります

下期のフレッシャーズ需要や、コスト抑制施策が進捗に寄与する見込みです

全体として、AOKIHDは増収増益を達成しており、特にエンターテイメント事業が好調な結果をもたらしました

一方で、広告宣伝費や人件費の上昇が課題として認識されています

下期では効率的な経営施策が求められる状況です

2025年3月期通期業績予想について解説します

売上高

- 1,918億円(前年比+2.2%)

- 4期連続の増収予想。ファッション事業、エンターテイメント事業、不動産賃貸事業のすべてが成長に寄与する見込みです

- 特にエンターテイメント事業は、既存店の好調な推移と新規出店により堅調な成長が期待されています

営業利益

- 150億円(前年比+8.2%)

- 売上総利益率が41.6%(前年比+0.6ポイント)と改善する見通し

- ただし、ファッション事業では販促費や人件費の増加が見込まれており、コスト管理が課題となっています

- エンターテイメント事業の利益成長が全体の利益率を押し上げると予想されています

最終利益(親会社株主に帰属する当期純利益)

- 80億円(前年比+5.6%)

- 売上成長に伴う増益効果に加え、特別利益(投資有価証券や固定資産売却益)が寄与する見込み

- 一方で、特別損失(減損損失など)が前年から増加するため、最終利益の伸びは営業利益ほど高くありません

セグメント別の見通し

ファッション事業

- 売上高:1,016億円(前年比+1.6%)

- 営業利益:86億円(前年比+6.4%)

- 既存店増収と新規出店が寄与。特にレディースやカジュアル商品の強化を通じて、新規顧客層の拡大を目指します

- フレッシャーズ需要の増加を背景に、下期の売上が増加する見通し

エンターテイメント事業

- 売上高:763億円(前年比+1.0%)

- 営業利益:59億円(前年比+8.2%)

- 「快活CLUB」の新規出店や既存店リニューアル、客単価向上施策が成長を牽引

- リニューアル費用や販促費の増加があるものの、全体として増益予想

不動産賃貸事業

- 売上高:67億円(前年比+10.7%)

- 営業利益:16億円(前年比+21.9%)

- 新規賃貸案件の寄与とコスト効率化の進展による利益増加

アニヴェルセル・ブライダル事業

- 売上高:117億円(前年比+14.0%)

- 営業利益:5億円(前年比+765.4%)

- 表参道店の稼働再開やリニューアル費用の削減が利益に貢献

成長の背景と課題

成長の背景

- 多角的な事業ポートフォリオ: ファッション、エンターテイメント、不動産賃貸、ブライダルといった多岐にわたる事業分野がリスクを分散

- エンターテイメント事業の強化: 鍵付き完全個室店舗の拡大や新規顧客層の取り込みが成功

課題

- ファッション事業のコスト増加: 販促費や人件費の増加に対する効率化が求められる

- 外部環境: 原材料価格の高騰や円安、人件費上昇といった外部要因が利益率に影響を与える可能性

2025年3月期は、売上・利益ともに増加し、過去最高益の達成を目指す計画です

特にエンターテイメント事業の成長が全体の収益構造を支えています

一方で、ファッション事業では競争環境やコスト上昇への対応が求められるため、下期の成果が重要となります

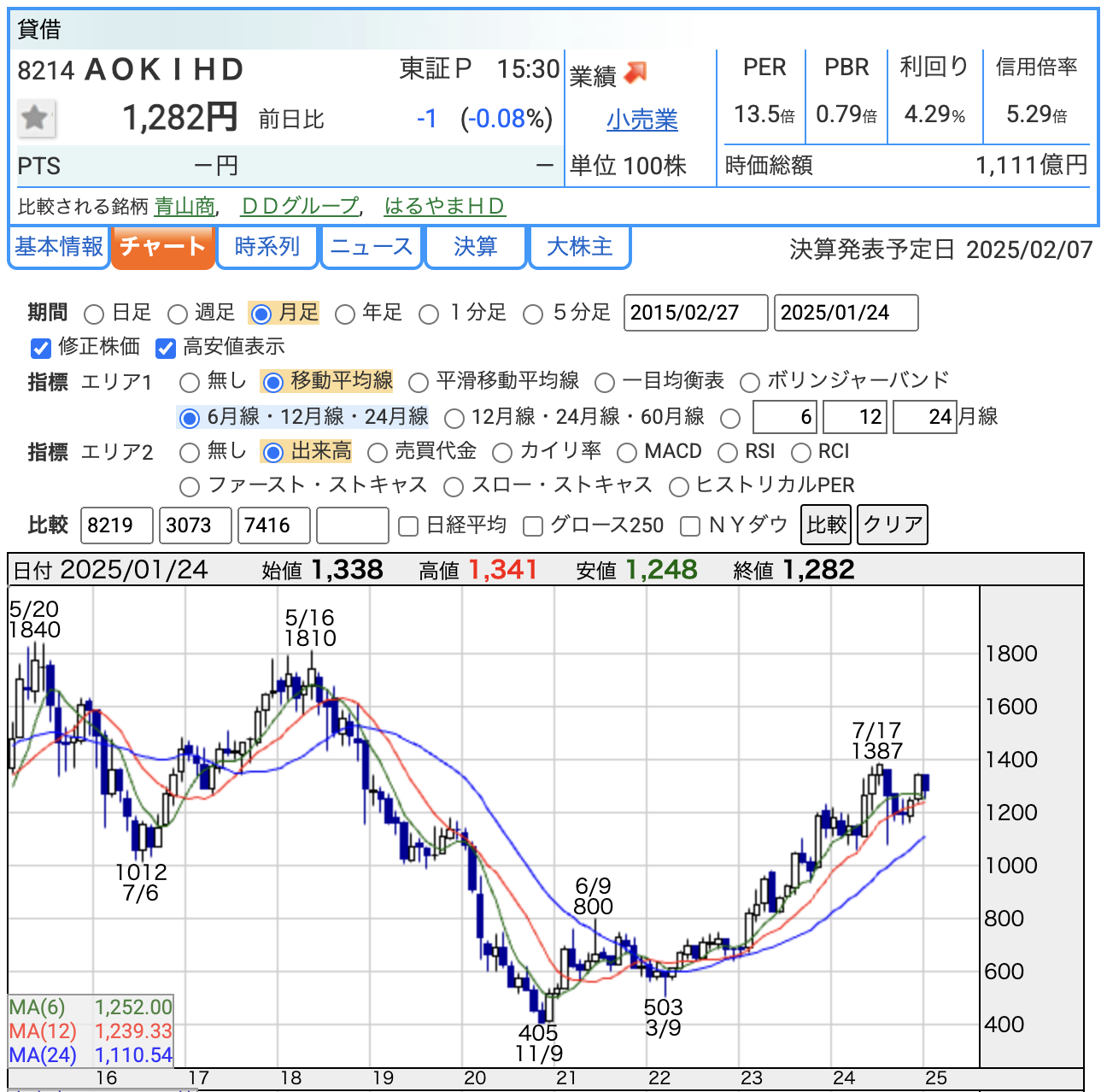

株価動向

- 現在の株価: 1,282円(2025年1月25日時点)

- コロナショック時の最安値: 405円

- コロナショックによる影響で株価が急落しましたが、その後、徐々に回復

- 2023年以降は安定的な上昇傾向が見られた

- 最高値: 2024年7月17日に1,387円を記録。これは業績改善や需要回復の影響を反映しています

投資指標

- PER(株価収益率): 13.5倍

- 小売業の平均PERと比較して適正水準にあると考えられます

- PBR(株価純資産倍率): 0.79倍

- AOKIHDはPBRが1倍未満であり、純資産価値に対して市場評価が控えめな状況を反映しています

- 配当利回り: 4.29%

- 現在の株価に対する配当の割合を示し、AOKIHDは高い配当利回りを提供しています

- 安定的な配当を維持していることから、配当目的の投資家にとって魅力的な銘柄といえます

配当金の概要

- 2025年3月期配当予想

- 年間配当金: 55円

- 中間配当金:15円(すでに支払い済み)

- 期末配当金(予定):40円

- 前期(2024年3月期)の年間配当金50円から増配しています

- 年間配当金: 55円

過去数年間で連続増配を実現しており、安定した配当成長が確認できます

自己資本比率

- 61.6%(2025年3月期第2四半期末時点)

- 自己資本比率は前期末の57.9%から改善しています

- 安全性の指標である自己資本比率が60%を超えており、財務基盤が安定していると言えます

- 売掛金の減少や利益の積み上げが寄与しています

利益剰余金

- 92,495百万円(2025年3月期第2四半期末時点)

- 前期末(93,145百万円)から若干減少しています

- この減少は、配当金の支払い(31億円)によるものですが、当期純利益(27億91百万円)の積み上げにより、ほぼ維持されています

- 利益剰余金は、企業の内部留保や安定性を示す指標であり、今後の投資や株主還元の基盤となります

有利子負債倍率

- 0.31倍(2025年3月期第2四半期末時点)

- 0.31倍という数値は、自己資本に対して有利子負債が少なく、財務体質が非常に健全であることを示しています

- 前期末(2024年3月期)の同数値から変化はなく、安定した資金管理が行われていることが分かります

AOKIホールディングスは、自己資本比率や有利子負債倍率などの指標から見て、非常に健全な財務体質を持っています

利益剰余金も堅調で、数字的には今後の成長投資や株主還元に十分対応可能です

青山商事

ここからは、青山商事についてです

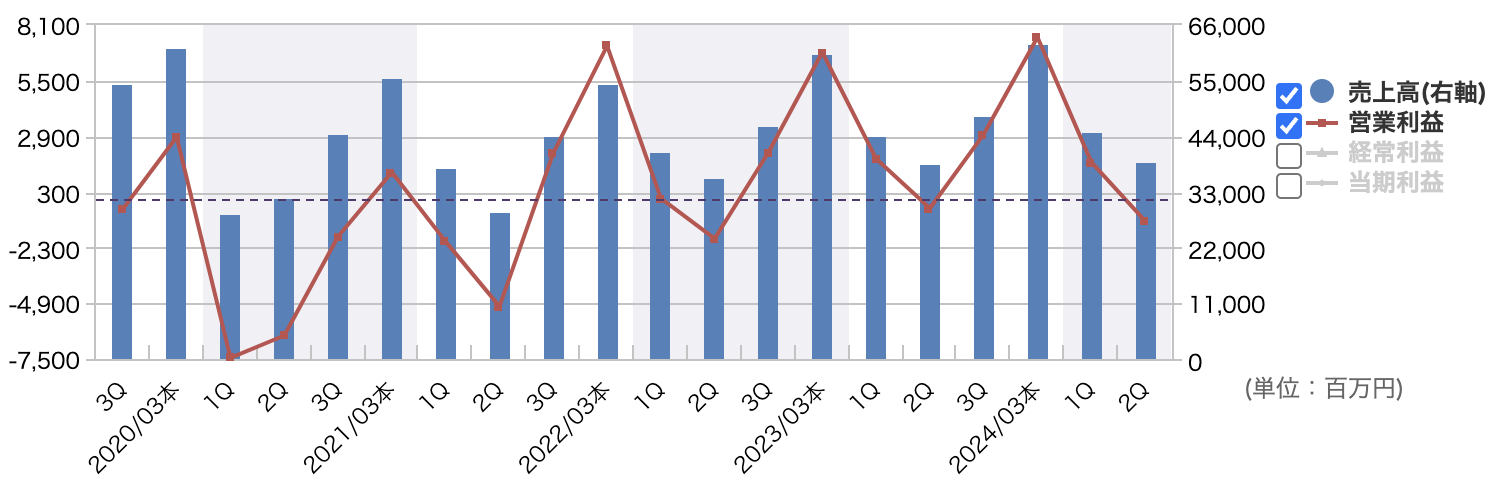

売上高

- 840億44百万円(前年同期比+1.2%)

- 売上高は増収を記録しましたが、想定より若干低調な結果

- ビジネスウェア事業では既存店売上高が前年同期比99.4%と微減しましたが、「Quality Order SHITATE」など一部の商品が堅調でした

- 一方で、他セグメント(フランチャイジー事業や総合リペアサービス事業)が安定成長を示し、全体の売上を下支えしました

営業利益

- 6億46百万円(前年同期比▲53.8%)

- 売上総利益率の低下(前年同期比▲0.7pt)や、原材料価格の上昇と円安の影響が響きました

- 広告宣伝費や販管費を削減する努力は行われましたが、人件費の増加によりコスト抑制が限定的だったため、営業利益は減少しました

最終利益(親会社株主に帰属する中間純損失)

- ▲6億30百万円(前年同期は4億63百万円の黒字)

- 当期純損失を計上。主因は利益率の低下と経常利益の減少(前年同期比▲71.1%)

- 円安や原価高騰など、外部環境の影響も大きく、課題が顕在化しました

通期業績予想の進捗率

- 売上高: 進捗率42.3%(通期計画1,986億円)

- 営業利益: 進捗率4.7%(通期計画138億円)

- 最終利益: 現時点で損失を計上しており、進捗率はマイナス

- 下期での収益回復が急務であり、オーダースーツや価格改定、効率的な経費使用が求められます

青山商事は中間期で増収減益となり、最終損失を計上しました

ビジネスウェア事業を中心に厳しい状況が続く一方、フランチャイジーや雑貨販売事業が比較的堅調に推移しています

下期では、オーダースーツの強化や価格戦略の見直しにより、収益構造の改善が計画されています

通期での挽回が重要な課題です

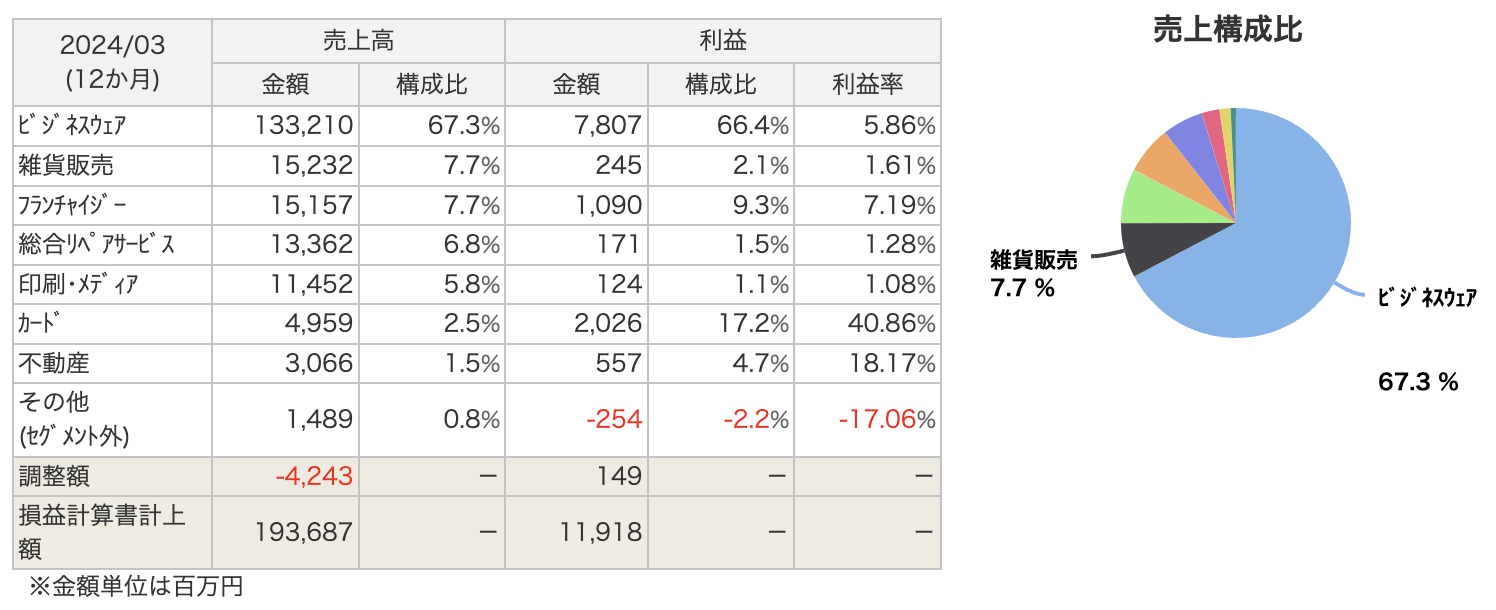

2025年3月期第2四半期(中間期)のセグメント別業績について

ビジネスウェア事業

- 売上高: 533億35百万円(前年同期比99.6%)

- セグメント損失: ▲12億50百万円(前年同期: ▲6億6百万円)

- メンズスーツの販売着数が前年同期比88.7%に低下する一方、平均販売単価は106.7%に上昇

- 主要ブランド「Quality Order SHITATE」や「ゼロプレッシャースーツ」は堅調ですが、全体的に既存店売上が前年同期比99.4%と微減

雑貨販売事業

- 売上高: 76億94百万円(前年同期比99.7%)

- セグメント利益: 1億93百万円(前年同期比113.0%)

- 構造改革(不採算店舗の閉店、人件費削減)により、収益性が改善

フランチャイジー事業

- 売上高: 76億88百万円(前年同期比107.1%)

- セグメント利益: 5億39百万円(前年同期比115.8%)

- 「焼肉きんぐ」や「ゆず庵」を含むフードサービス事業が好調で、過去最高水準の収益を達成

総合リペアサービス事業

- 売上高: 71億47百万円(前年同期比111.7%)

- セグメント利益: 31百万円(前年同期比48.9%)

- 新商品・サービスが好調に推移。ただし、原価高騰が利益を圧迫

印刷・メディア事業

- 売上高: 50億35百万円(前年同期比99.3%)

- セグメント損失: ▲1億60百万円(前年同期: ▲99百万円)

- 印刷やデバイス関連の売上が減少し、収益性が低下

カード事業

- 売上高: 26億5百万円(前年同期比104.3%)

- セグメント利益: 11億54百万円(前年同期比101.7%)

- AOYAMAカードの利用が堅調で、安定した収益を維持

不動産事業

- 売上高: 15億27百万円(前年同期比98.7%)

- セグメント利益: 2億84百万円(前年同期比103.1%)

- 安定した収益を維持

- ビジネスウェア事業が収益悪化の主因で、売上の低迷とセグメント損失が目立っています

- 一方、カード事業やフランチャイジー事業が全体の収益を下支えしており、特にフランチャイジー事業が好調

- 今後はビジネスウェア事業の改革や下期の挽回が課題となります

通期業績予想について

売上高

- 1,986億円(前年比+2.5%)

- 緩やかな増収を予想。中核事業であるビジネスウェア事業は回復基調にありますが、消費環境の不透明感から大幅な成長は見込んでいません

- 一方、カード事業やフランチャイジー事業が売上の安定成長を支える見通しです

営業利益

- 138億円(前年比+15.8%)

- コスト削減施策や販売効率の向上により、営業利益率の改善を目指しています

- 広告宣伝費や販管費の効率化を進めつつ、利益率の高い商品(オーダースーツやカジュアルスーツ)の販売比率を増加させる計画です

最終利益(親会社株主に帰属する当期純利益)

- 91億円(前年比▲9.8%)

- 前期は一時的な特別利益が寄与したため、今期はその反動で減益予想

- 通期での収益回復が計画されていますが、最終的な純利益の成長は限られる見込みです

進捗率

- 中間期(上期)までの進捗率

- 売上高:42.3%(中間期売上高840億円)

- 営業利益:4.7%(中間期営業利益6.46億円)

- 最終利益:損失計上のため進捗なし

特に営業利益と最終利益の進捗率が低いため、下期での巻き返しが重要な課題となります

2025年2月14日の決算に注目です

上期決算発表時の株主還元策

青山商事は、2025年3月期上期決算発表時に以下の株主還元策を打ち出しました:

- 配当方針の変更:

- 配当性向70%またはDOE(株主資本配当率)3%のいずれか高い方を採用

- 年間配当金を127円(従来計画61円)に大幅増配

- 配当方針の変更は資本コストを意識し、株主還元を強化する意図があります

- 自社株買い:

- 30億円規模の自社株買いを発表

- 自社株買いは株式需給の改善や株価の下支え、EPS(1株当たり利益)の向上を目的とした施策です

株価動向

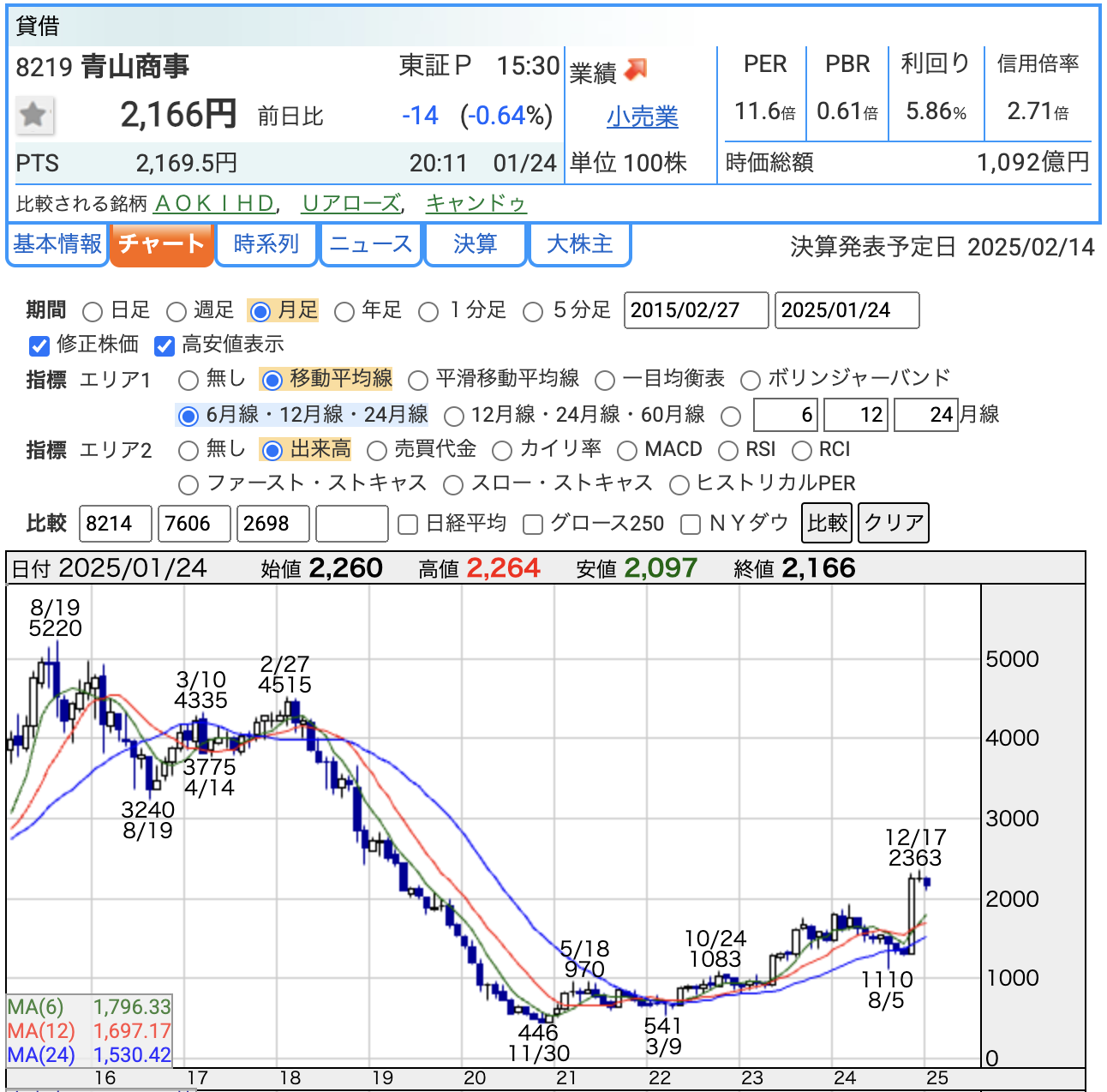

これらの施策が市場から高く評価され、2024年12月17日に株価が2,363円を記録

- この水準は約5年7ヵ月ぶりの高値で、企業価値向上への期待感が反映されています

- 株主還元強化策が市場心理を改善し、同業他社と比べても魅力的な投資先として認識された結果といえます

投資指標の分析

2025年1月24日時点の株価を基に、以下の指標を解説します:

- PER(株価収益率): 11.6倍

- 小売業平均や同業他社と比較して割安感があります。株価上昇余地があると評価される可能性があります

- PBR(株価純資産倍率): 0.56倍

- PBRが1倍未満であることは、会社の純資産価値に対して市場評価が低い状況を示し、割安感があります

- 配当利回り: 5.86%

- 現在の株価に対する配当金の割合

- 増配後の配当利回りが非常に高く、インカムゲインを重視する投資家にとって魅力的な指標です

青山商事は、配当方針の転換による株主還元強化と自社株買いの発表により、資本市場での評価を向上させています

特に大幅な増配と高配当利回りにより、投資魅力が増しています

また、PERとPBRの水準は依然として割安と考えられるため、今後の業績回復が進む場合、さらなる株価上昇の可能性が示唆されます

株主還元策を通じて株価上昇を実現しつつ、財務の安定性と成長性をどのように両立するかが今後の課題と言えるでしょう

自己資本比率

- 53.8%(2025年3月期第2四半期末時点)

- 自己資本比率は前期末の52.8%から改善

- 50%を超えており、外部資金への依存が低く、財務の安定性が高いことを示しています

- 総資産の減少(売掛金や現金の減少など)に伴い、自己資本が占める割合が相対的に増加

剰余金

剰余金について

- 61,506百万円(2025年3月期第2四半期末時点)

前期末(65,399百万円)からの減少は、主に配当金の支払いによるものです

有利子負債倍率

- 0.53倍(2025年3月期第2四半期末時点)

- 自己資本に対する有利子負債の比率を示し、前期末(0.49倍)から若干上昇。

- 依然として1倍以下の水準であり、負債依存度は低く、財務の健全性は高い。

- 負債の増加は主に短期借入金の増加によるもの

青山商事は健全な財務体質を有して、積極的な株主還元策が評価される一方で、今後の成長戦略と財務のバランスが重要となります

株主還元を続けながら、事業拡大や収益基盤の強化を図る施策が求められる段階です

AOKIHDと青山商事の感想

AOKIホールディングスの決算に対する感想

- 増収増益を実現するも進捗は控えめ

- 売上高、営業利益、最終利益はいずれも前年同期を上回る結果となりましたが、通期進捗率(営業利益: 27.8%)がやや低いことが懸念材料です

- 下期に向けてのフレッシャーズ需要やエンターテイメント事業の成長が、業績達成の鍵となります

- エンターテイメント事業の好調

- 「快活CLUB」を中心としたエンターテイメント事業が業績を牽引しており、多角化戦略が成功していることがうかがえます

- ファッション事業に依存しない収益構造を構築しつつある点が強みです

- 株主還元を維持

- 高い配当利回り(4.29%)を維持しつつ、財務健全性も確保しています

- 有利子負債倍率が0.31倍と非常に低い水準で、財務体質の安定性が際立っています

感想: AOKIホールディングスは多角化が進んでおり、エンターテイメント事業が収益の柱になりつつあります

ファッション事業のコスト管理が課題ですが、財務の安定性と高配当戦略は評価でき、堅実な企業運営が続いています

青山商事の決算に対する感想

- 厳しい収益環境

- 売上高は微増したものの、営業利益が前年同期比で約半減し、最終損失(▲6億30百万円)を計上している点が目立ちます

- ビジネスウェア事業の既存店売上が前年同期比で微減(99.4%)しており、主力事業の回復が鈍い状況です

- 株主還元の大幅強化

- 配当方針の変更により、配当性向70%またはDOE3%のいずれか高い方を採用。年間配当を127円に大幅増額

- 自社株買い(30億円規模)も発表し、株主還元を強く意識した施策を打ち出しました

- これにより株価が5年7ヵ月ぶりの高値(2,363円)を記録し、市場からの評価を大きく向上

- 財務の安定性

- 自己資本比率53.8%、有利子負債倍率0.53倍と、安定した財務体質を維持しています

- ただし、配当の増額や自社株買いの影響で、現金及び剰余金の減少が見られるため、将来の成長投資とのバランスが課題

感想: 青山商事は厳しい収益環境にある中で、株主還元を強化する戦略にシフトしています

これにより市場評価は大幅に向上しましたが、主力事業の収益性回復が進まないと、将来的な成長が危ぶまれます

財務の安定性を活かした新たな事業改革や商品開発が求められます

全体的な比較と感想

- 多角化戦略 vs 主力事業依存

- AOKIホールディングスはエンターテイメント事業などの多角化が進んでおり、安定的な収益基盤を構築中

一方、青山商事は依然としてビジネスウェア事業への依存が高く、事業ポートフォリオの拡充が必要です

- AOKIホールディングスはエンターテイメント事業などの多角化が進んでおり、安定的な収益基盤を構築中

- 株主還元への姿勢

- 両社とも株主還元を重視しており、高い配当利回りや自社株買いなどの施策が見られます

特に青山商事は株主還元策が評価され、株価の大幅な回復を実現

- 両社とも株主還元を重視しており、高い配当利回りや自社株買いなどの施策が見られます

- 課題

- AOKIホールディングスは、ファッション事業の収益改善とコスト管理が課題

- 青山商事は、ビジネスウェア事業の復調が急務であり、消費者ニーズに対応した商品やサービスの提供が求められている

総括: AOKIホールディングスは多角化により収益基盤を強化している一方で、青山商事は株主還元を通じて市場評価を高めています

ただし、両社とも中核事業の改革や収益改善を実現しなければ、長期的な成長は難しいでしょう

それぞれの得意分野を活かした戦略が今後の成否を左右すると考えられます

以上です。投資の参考になれば嬉しいです!

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

🏦 ネット証券で口座開設するなら 松井証券

100年以上の歴史を持つ老舗ネット証券。25歳以下は株式手数料無料、新NISAは恒久無料、信用取引の金利・貸株料も業界最低水準。投信残高ポイントは最大1%還元と、長期投資に強い1社です。

※当サイトはアフィリエイトプログラム(A8.net)に参加しています