高配当が好きな私は日々、企業の分析を行っています(^^)

今回は、『日本郵船』について解説したいと思います(^^)

日本郵船は、国内売上高トップの海運大手です。

直近の配当利回りは15%を超えるなど、超高配当株化しています。

PERは1.6倍、PBRは0.67倍と指標的には超割安水準となっています。

果たして日本郵船の株は買いなのか、直近の決算の内容を解説してから、私独自の『タグの10箇条』で高配当投資における日本郵船を点数化してみたいと思います(^^)

日本郵船の株を購入しようかと思っている人の参考になれば幸いです。

タグの10箇条についての内容を詳しくご覧になりたい人は下記からご覧ください(^^)

-

-

高配当投資で押えておきたい項目を10箇条で紹介!

動画でご覧になりたい方は、下記をご覧ください(^^) 配当所得は現物の不動産投資とは違い、完全な不労所得です(^^) そんな配当所得に魅力を感じている人も多いのではないでしょうか。 &n …

続きを見る

日本郵船の企業分析

企業概要

- 日本を代表する海運会社

- 『NYK』と呼ばれ、海・陸・空の総合物流サービスを展開

- 2017年に商船三井【9104】、川崎汽船【9107】とコンテナ船事業を統合(オーシャン・ネットワーク・エクスプレス:ONE)

- 2018年に国際航空貨物混載大手の郵船ロジスティクスを完全子会社化

- 2019年に三菱倉庫【9301】と共同持ち株会社を設立

日本の海運業の大手3社は、日本郵船、商船三井、川崎汽船の3社です。

大手3社を中心に各分野に強みのある中堅海運が並んでいます。

海外の海運は特定の船種に強みを持っていますが、日本勢は幅広く手掛けるのが特徴です。

日本郵船に関しては、定期船、航空輸送、物流、不定期専用船、不動産事業を軸としています。

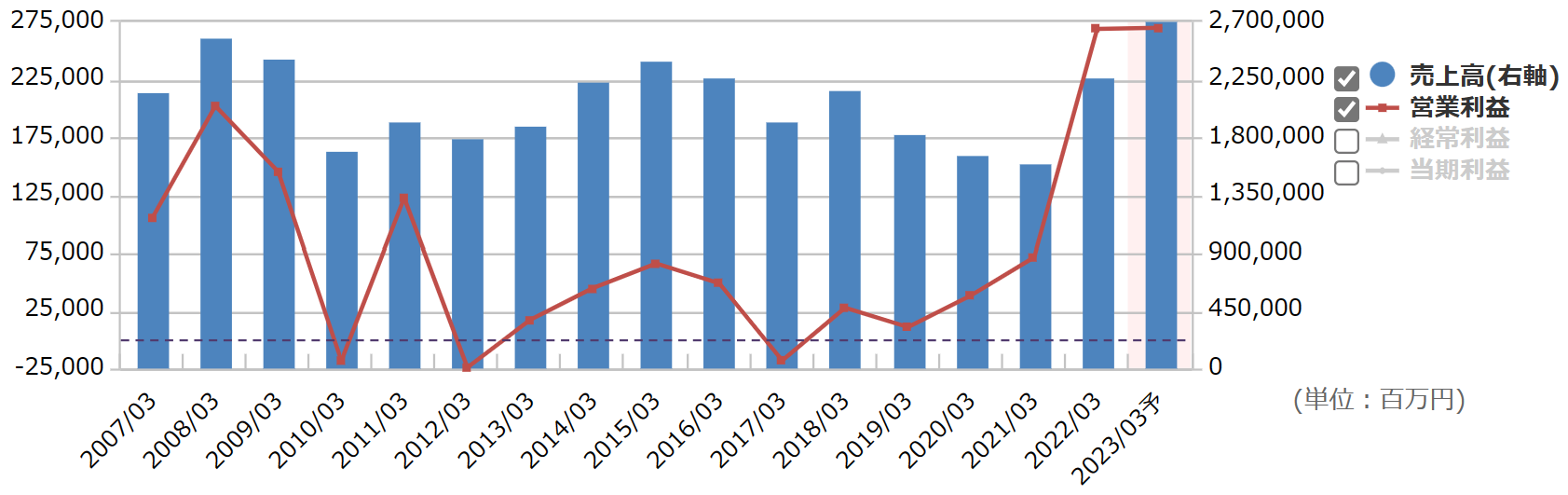

日本郵船の業績

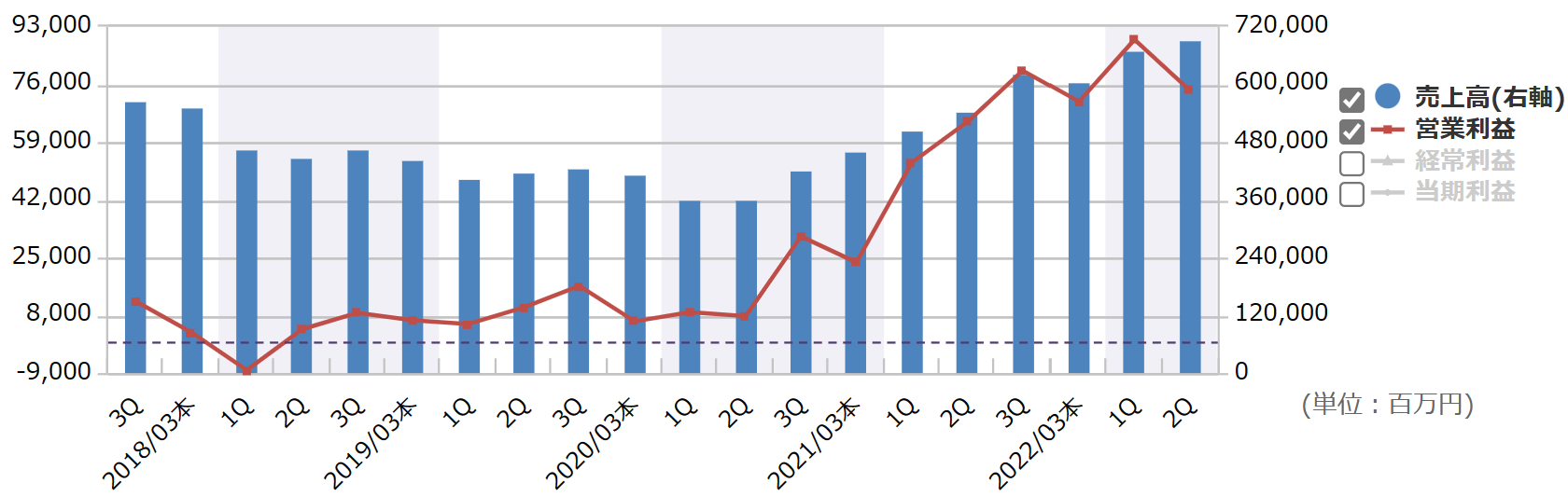

四半期の業績推移

銘柄スカウターより引用

四半期ごとの売上高と営業利益のグラフです。

以前は売上高は減少傾向、営業利益は横ばい傾向でした。

しかし、2021年3月期の第2四半期を底にして、売上高、営業利益が右肩上がりになっているのがわかります。

業績が上向きだしたのは、コロナショックが始まってからになります。

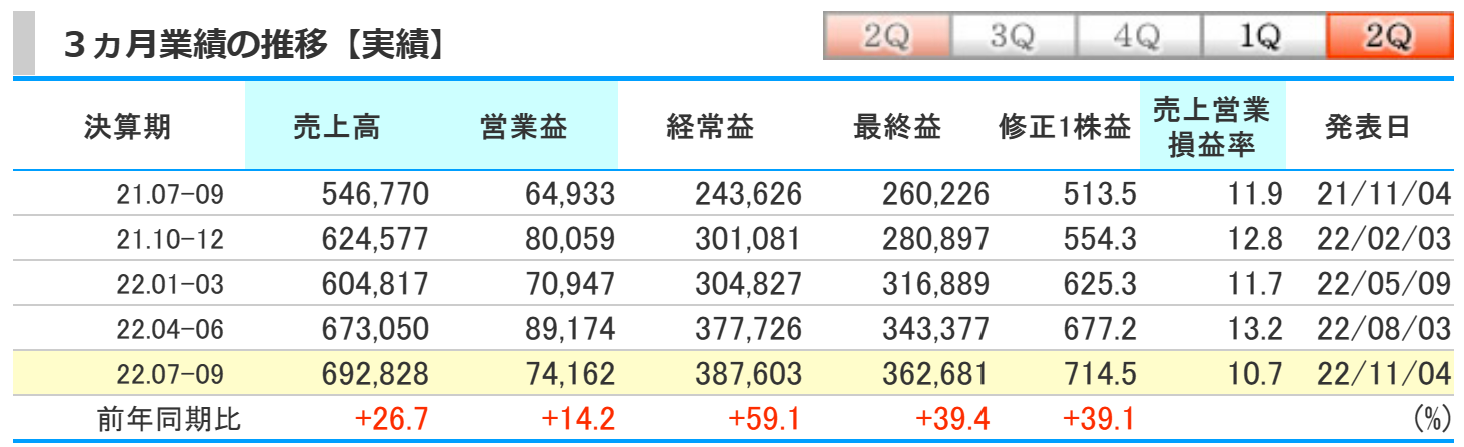

kabutanより引用

2023年度第2四半期の業績は、前期比で売上高は26.7%の増加、営業益は14.2%の増加、経常益は59.1%の増加、最終益は39.4%の増加となりました。

過去最高の業績を残した前期から、さらに業績を伸ばしています。

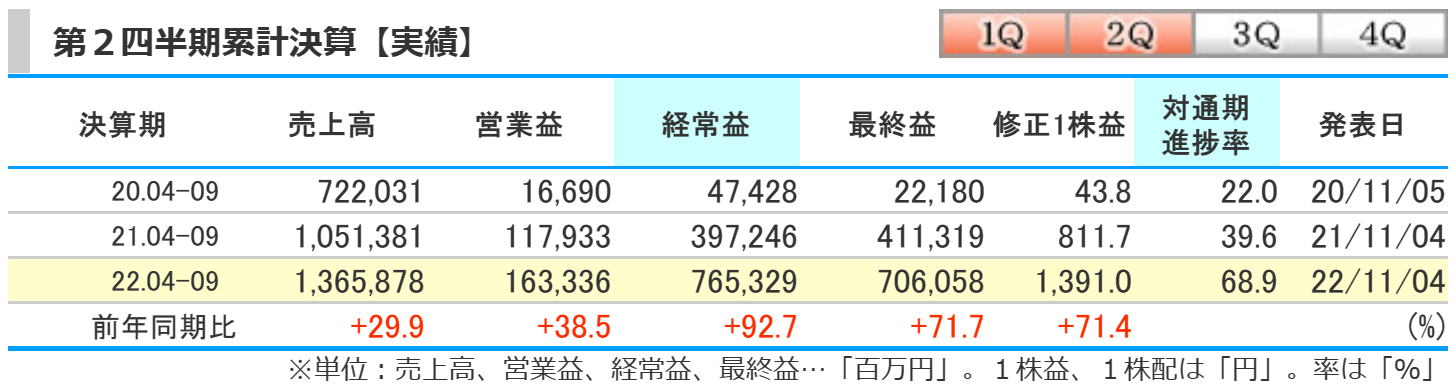

2023年度3月期第2四半期の累計

kabutanより引用

第2四半期の累計は、前期比で売上高は29.9%の増加、営業益は38.5%の増加、経常益は92.7%の増加、最終益は71.7%の増加となりました。

第2四半期を終えた時点で、対通期の進捗率は68.9%と余裕のある進捗率となっています。

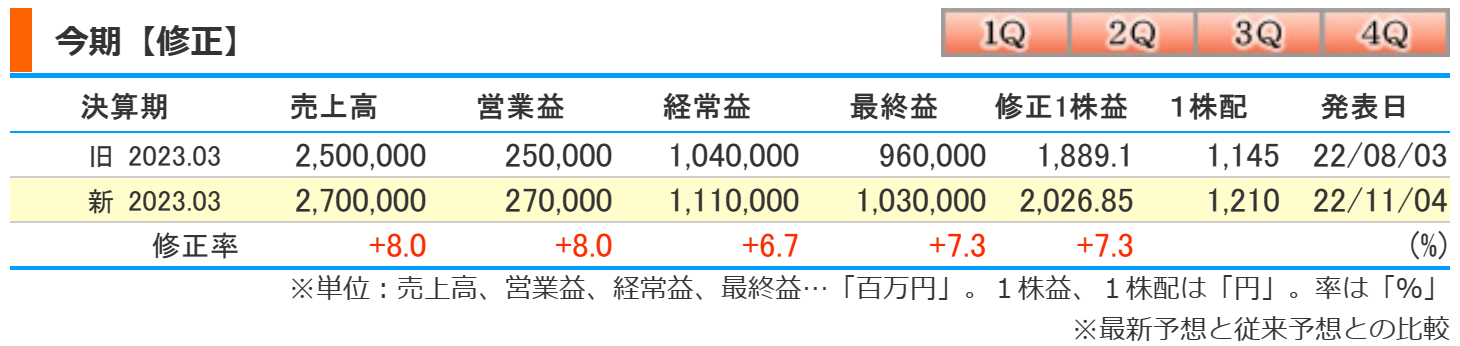

kabutanより引用

決算時に、業績の上方修正がおこなわれています。

修正率は従来比で、売上高は8%の増加、営業益も8%の増加、経常益は6.7%の増加、最終益は7.3%の増加へと修正されました。

日本郵船自体も輸送需要の減退にともなう運賃市況の下落が継続することを想定しつつも、通期では高水準の利益を維持する見込みをしています。

業務プロセスの見直しによるコスト競争力向上や、価格改定、コスト削減の取り組みにより収益安定を図るとしています。

通期の業績推移

銘柄スカウターより引用

通期の売上高と営業利益のグラフです。

2021年3月期を底に売上高、営業益ともに大幅に増加しているのがわかります。

これは、コロナ下を契機としたコンテナ船運賃の高騰により、過去に例がなかった高収益に変貌しています。

日本郵船のみならず、そのほかの海運大手2社も空前の爆益により、財務内容が良くなり、大幅増配や復配に踏み切っています。

kabutanより引用

通期の業績予想は、前期比で売上高は18.4%の増加、営業益は0.4%の増加、経常益は10.7%の増加、最終益は2.1%の増加を予想しています。

航空輸送については40億円の下方修正をするものの、定期船は450億円の上方修正、物流は40億円の上方修正、不定期船も260億円の上方修正をおこないました。

足元の市況の下落傾向は感じつつも通期では高い利益率は維持できるとしています。

日本郵船の株価と配当

日本郵船の株価

kabutanより引用

2022年12月18日時点での月足チャートです。

以前は右肩下がりの株価でしたが、コロナショック後に大きく急騰しているのがわかります。

コロナ下での物流混乱と欧米の需要急増でコンテナ運賃が高騰し、2021年度は株価上昇の一途をだどりました。

9月29日には配当落ちの影響もあり、1000円程の下落がみられました。

その後は再び上昇してきていますが、今後どこまで株価が伸びるのか注目していきたいです(^^)

日本郵船の配当

決算説明会資料より引用

2023年度は、中間1,050円、期末160円の合計1,210円を予測しています。

2022年10月から1株を3株に、株式分割をしています。

なので、中間配当は株式分割前、期末配当は株式分割後とし、配当金を発表しています。

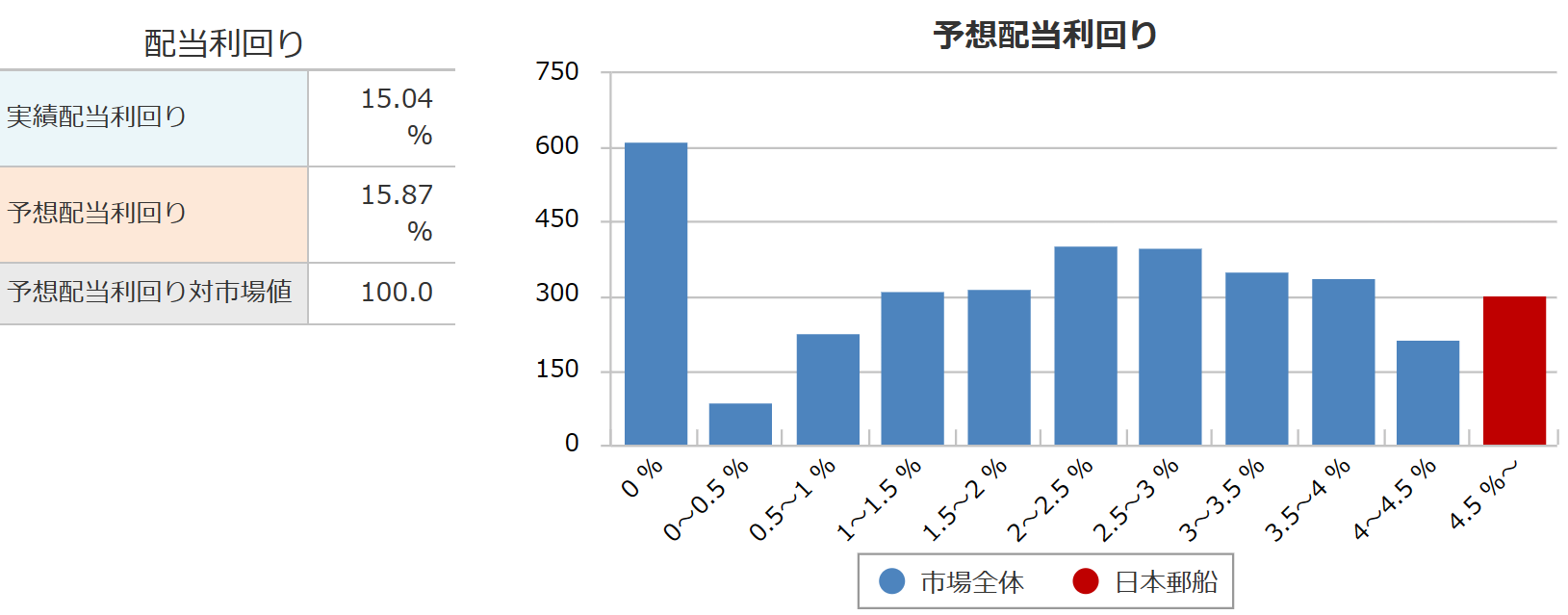

利回り

銘柄スカウターより引用

2022年12月18日時点での配当利回りは、いまのところ15.87%となっています。

個人的には3.8%以上の利回りを高配当株としているのですが、日本郵船は数字だけ見ると、とても高い配当利回りとなっています。

高配当株投資家としては、継続して安定した配当をもらえる銘柄かどうか判断していく力が必要になります。

配当利回りだけでいうと欲しくなりますが、私は日本郵船の株は所有していません。

この後の『タグの10箇条』で分析した結果、まだ購入するには安心できないからです(>_<)

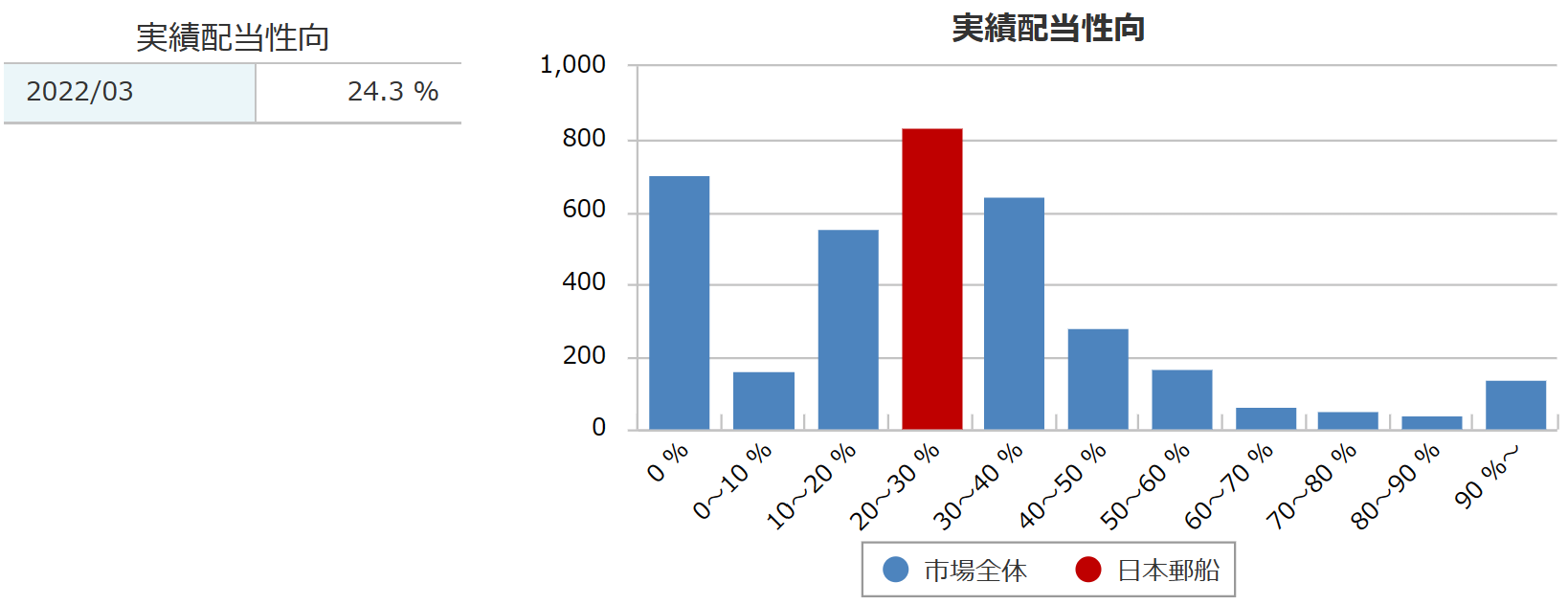

配当性向

銘柄スカウターより引用

2022年度の配当性向は、24.3%でした。

日本郵船の株主還元方針は、『連結配当性向25%を目安に配当額を決定』となっています。

連結配当性向25%を目安とする株主還元の基本方針に基づき、通期業績予想の上方修正を踏まえ、期末配当も決定されています。

日本郵船の財務

kabutanより引用

自己資本比率は62%と近年で一番高い値となっています。

この自己資本比率を高いとみて安心するかは、あなたの判断ですが、個人的にはまだ安心はできないと思っています。

利益剰余金は今まで3,000億円~4,000億円くらいでしたが、急激に1兆円以上も積みあがっています。

有利子負債倍率は0.35倍と減少しています。

5年ほど前の有利子負債は1兆円以上ありましたが、直近では7000億円よりも減少しています。

直近の高収益により、財務は急激に良くなっているのがわかります。

タグの10箇条で分析した結果

合計得点

- 59点

私の高配当投資の観点からすると、現状の日本郵船は、59点でした。

点数を落としてしまったのは、EPS、営業利益率、現金等残高、1株配当金です。

それぞれ、詳細を見てみましょう(^^)

IR BANKより引用

最初にEPSです。

前期と当期をみてみると大きく1株の利益が増えています。

これが以前から継続していればよいのですが、2010年から見てみると、右肩上がりどころか、マイナス転換、プラス転換を繰り返しています。

1株利益の不安定性から点数を落としてしまいました。

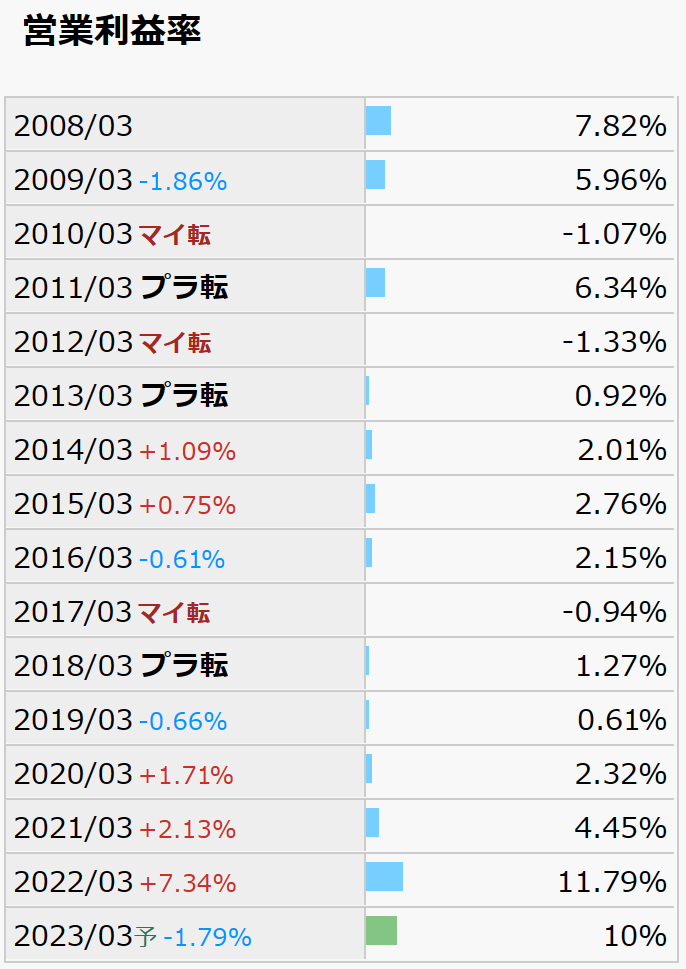

IR BANKより引用

次に営業利益率です。

営業利益率に関しても前期は11.79%、当期は10%以上を見込んでいます。

10%以上の営業利益率は超優良企業です。

しかし、2008年からの推移を見てみると、5%はおろかマイナスになっている年もあります。

営業利益率の不安定さから低い点数となってしまいました。

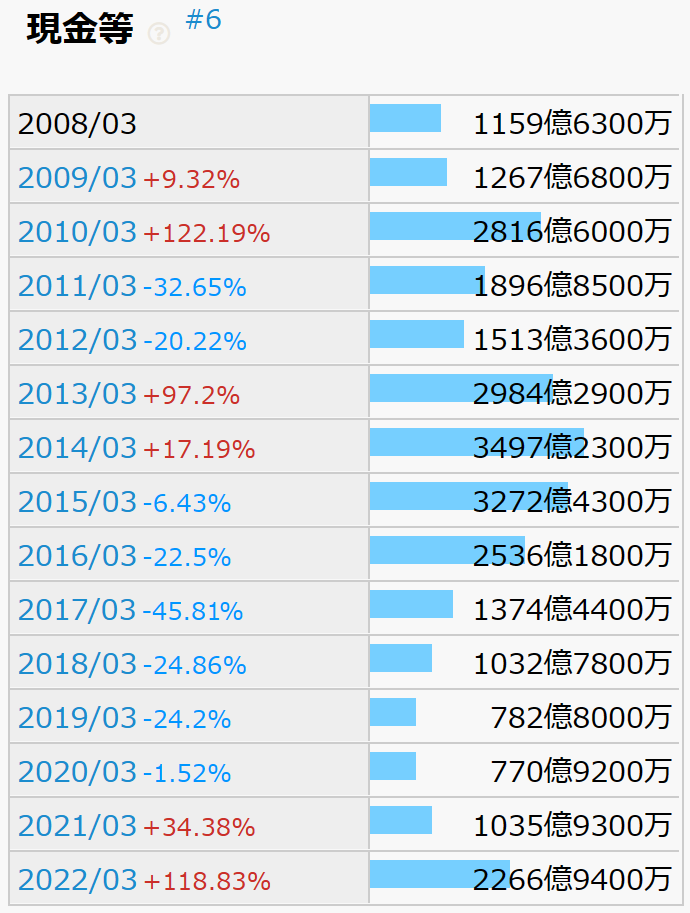

IR BANKより引用

次は現金等残高です。

直近では増加傾向ですが、コロナショック前の時点では6年連続で減少していました。

コロナが明けた際には再度減少していく可能性も考える必要があります。

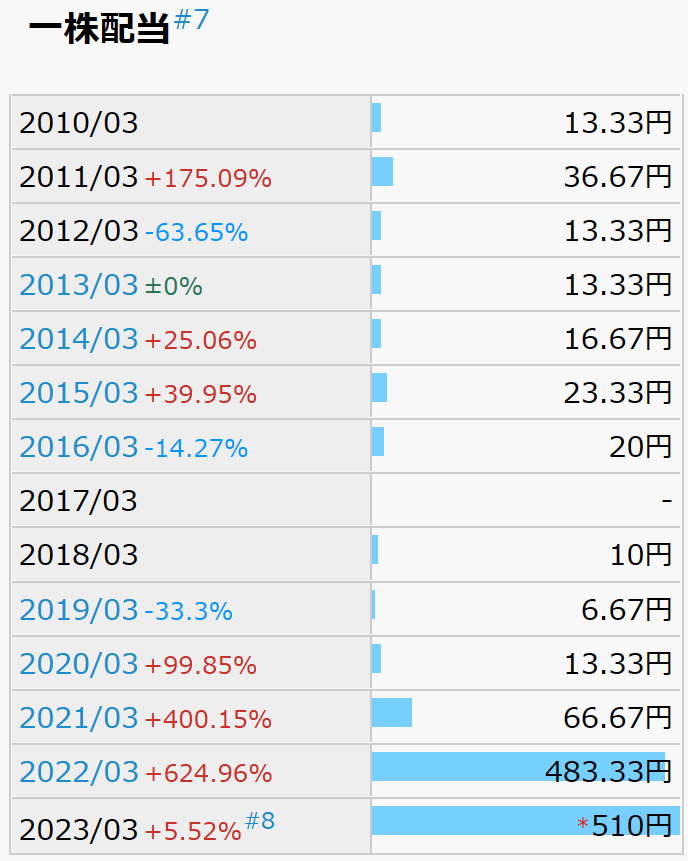

IR BANKより引用

最後に1株の配当金です。

株式分割があった関係で実際の数字とは乖離がありますが、ご了承くださいm(__)m

こちらもやはり、前期、当期に大きく伸ばしているのがわかります。

ただ、2010年からの配当金推移は安定しているとは、とても言えない状況のため点数を落としてしまいました。

もちろん、今後も現在と同水準のEPS、営業利益率、1株配当が継続していくのであれば、高配当投資家の私にとっても投資の検討対象になると思っています(^^)

日本郵船のまとめ

ホームページより引用

【まとめ】

- 日本を代表する海運会社

- 2022年度、2023年度は空前の高収益!

- 配当利回りは15%以上

- 物流が安定した後の運賃反落にどう対応するか

- 2050年カーボンニュートラル実現への投資を加速できるかも鍵!

日本郵船について解説しました(^^)

日本郵船に限らず商船三井、川崎汽船の大手3社の調子は今のところ絶好調です。

ただ、コンテナ船運賃は高騰から下落に転じてきています。

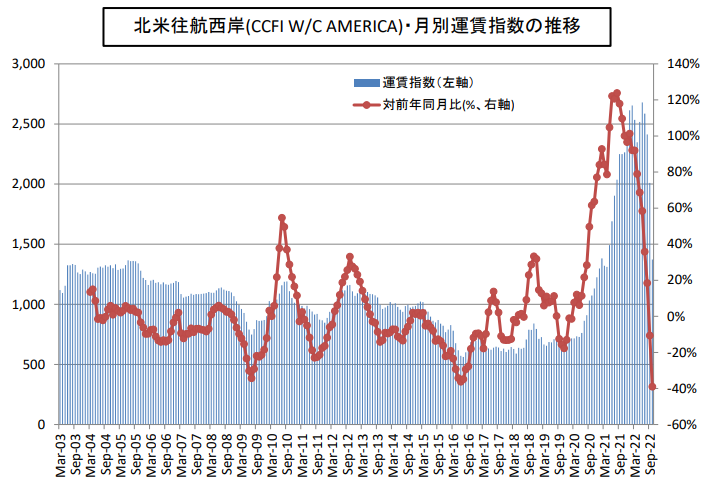

日本海事センター企画研究部より引用

コロナ下でのロックダウンにより、港湾での貨物の滞留、陸上輸送の機能低下がありました。

巣ごもり需要が急増し、コンテナ船運賃の高騰が起こりました。

2022年後半にコンテナ船運賃が下落するタイミングが来るという市場の予想通り、運賃指数は大きく下落してきています。

今後はLNGやアンモニア、水素、EVといった重油に代わる燃料で運行する船舶への切り替えを円滑に進めていけるかも重要なことだと思います(^^)

株価の値上がりや値下がりで利益を生み出す投資家の方は良いと思いますが、『安定的な配当金をもらう』ということを重視している、高配当投資家の私としては、なかなか手が出しずらい銘柄だと感じました(>_<)

ぜひ、あなたの意見も聞かせてください(^^)

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。