こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

森永製菓の企業概要

- 日本の大手菓子メーカーで、「エンゼルマーク」が特徴。

- 主力事業は菓子・食品・アイス・健康食品の製造・販売。

- 菓子:チョコレート、ビスケット、キャラメル、スナック、キャンディ

- 食品:ココア、デザート、飲料、ケーキミックス

- アイスクリーム:季節商品や定番アイスを展開

- 健康食品:ゼリー飲料など

- ロングセラー商品が強み

- 代表商品:「ハイチュウ」「森永ビスケット」「ミルクキャラメル」「チョコボール」「エンゼルパイ」「森永ココア」「inゼリー」「アイスボックス」など

- 海外展開も進めている

- アメリカ市場では、「HI-CHEW」(ソフトキャンディ)や「Chargel」(ゼリー飲料)が主力

- 健康分野への注力

- 「inゼリー」「inバー」など、スポーツ関連の健康食品を強化

- 森永乳業とは兄弟会社(2018年に経営統合を検討したが中止)

森永製菓は安定した人気ブランドを持ち、健康食品分野にも力を入れて成長を目指している会社。

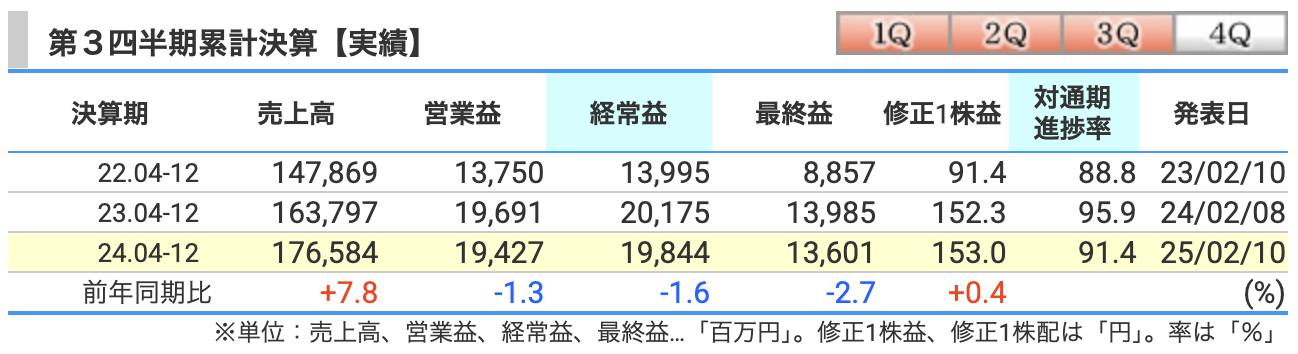

決算概要

さて、甘いお菓子だけでなく、投資家の気持ちもほろ苦くさせることがあるのが決算発表です。

森永製菓の2025年3月期 第3四半期(累計)の結果を解説していきます!

売上高:176,584百万円(前年比 +7.8%)

売上は前年比+7.8%の成長を見せました。その要因としては、

- 菓子食品事業:「ハイチュウ」や「森永ラムネ」がインバウンド需要も取り込み大躍進!

- 冷菓事業:「板チョコアイス」や「ザ・クレープ」など冬でも売れるアイスが好調!

- 米国事業:「HI-CHEW」が地道にファンを増やし、売上を底上げ!

ここまで見ると、まるで「甘い成功物語」ですが…。

営業利益:19,427百万円(前年比 -1.3%)

おっと、ここでちょっとブレーキ!売上は増えたのに、営業利益は前年比-1.3%。その理由は:

- 原材料の高騰:「カカオ価格の高騰」が直撃し、チョコ系商品がコスト増。

- 価格改定の影響:値上げで売上は伸びたが、消費者の財布のヒモがちょっとキツくなった。

- 広告宣伝費の増加:「アイスボックス」のお酒割り需要のPRなど、マーケティング費用が上昇。

経常利益:19,844百万円(前年比 -1.6%)

「ちょっと利益が減ってきたなぁ…」と思ったら、経常利益もややダウン。営業利益が減った影響に加えて、

- 持分法適用会社の投資損失(129百万円)が響いた。

- 為替影響が微妙に足を引っ張った(円安の恩恵があったものの、海外投資の収益が伸び悩み)。

まるで「思ったより伸びないガム」みたいな結果に…。

最終利益:13,601百万円(前年比 -2.7%)

四半期純利益も微減。「板チョコアイスを食べようと思ったら、すでに家族の誰かに食べられていた」ような残念さ…。

- **特別損失(減損処理)**が発生したため、最終的な利益がやや減少。

- 法人税の増加(前年より+7.8%)が利益圧迫。

とはいえ、営業利益や経常利益がほぼ横ばいなので、大きく崩れているわけではありません。

✅ 売上は好調! → お菓子・アイスがインバウンド需要でヒット! ❌ 利益はちょい減 → カカオ価格高騰、広告費UPが痛手に。

「利益は溶けても、森永のブランドは溶けない!」というわけで、これからの巻き返しに期待したいところです。

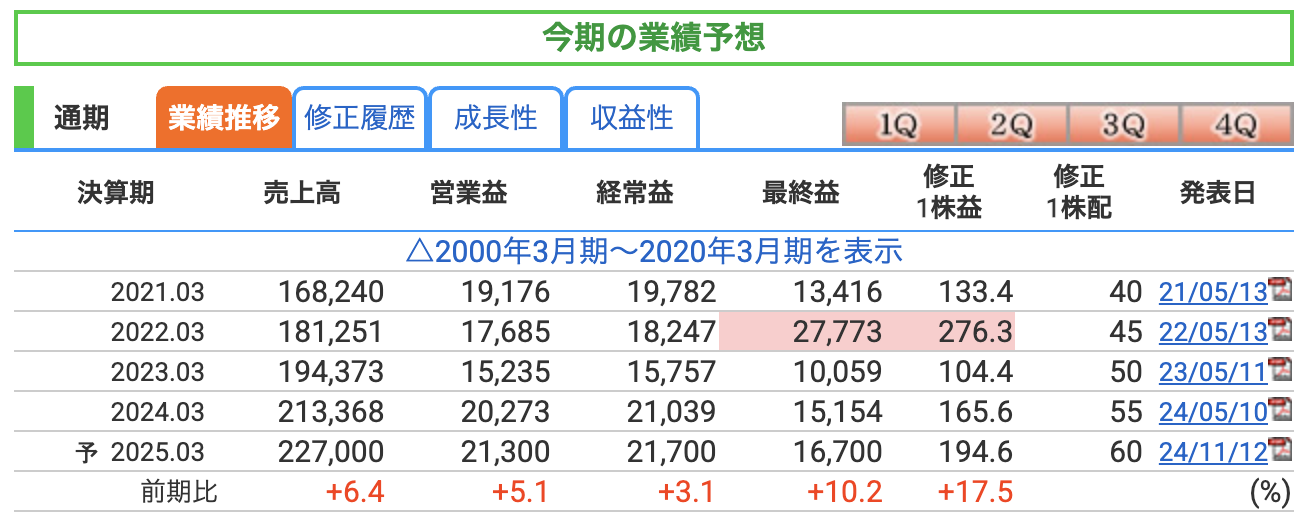

売上高:227,000百万円(前年比 +6.4%)

「お菓子の力で売上アップ!」と言わんばかりの好調な成長予想。

- 主力商品が引き続き好調:「ハイチュウ」「ジャンボシリーズ」「inゼリー」などの人気商品が売上を押し上げる!

- 海外市場も順調:「HI-CHEW」がアメリカで着実に普及し、「Chargel(ゼリー飲料)」も浸透しつつある。

- 値上げの効果も継続:原材料高騰への対策として行った価格改定が、売上増に貢献。

営業利益:21,300百万円(前年比 +5.1%)

「利益もバッチリ!」…とはいかず、売上ほどの伸びは見られない。

- コスト増が依然として圧迫:「カカオ価格の高騰」が利益を圧迫。

- 広告宣伝費の増加:ブランド力強化のためのマーケティング投資が続く。

- 物流コストの上昇:配送コストが高止まりし、利益を押し下げ。

経常利益:21,700百万円(前年比 +3.1%)

経常利益は控えめな成長。

- 持分法適用会社の収益変動が影響。

- 海外投資の収益性が伸び悩み、思ったほどの成長が見られず。

とはいえ、20,000百万円を超える利益を維持しているのは心強い!

最終利益:16,700百万円(前年比 +10.2%)

「お、最終利益はしっかり伸びてる!」ということで、投資家としては嬉しいポイント。

- 特別損失の影響が少ない:昨年度は一部減損処理などがあったが、今年度はそれが軽減。

- 法人税負担の適正化:最終的な利益の押し下げ要因が減少。

✅ 売上は好調! → 人気商品と海外展開で成長継続!

✅ 利益も増加! → コスト増をカバーしつつ、利益確保!

❌ 利益率はやや伸び悩み → 原材料費やコスト上昇が影響!

「お菓子の未来は甘くておいしい!」…とはいえ、原材料の影響は引き続き要注意。でも、森永のブランド力なら、きっとこのハードルも乗り越えてくれるはず!?

営業利益率

- 2023年3月期:7.84%(「まだまだ改良の余地あり」といったレベル)

- 2024年3月期:9.50%(「これはなかなか良い数字!」)

- 2025年3月期(予想):9.38%(「惜しい!わずかに低下…」)

解説:

営業利益率は「売上のうち、どれだけが利益として残るか」を示す重要な指標です。

2024年は9.5%まで上昇し、収益性が改善!これは「お菓子の原価高騰に負けず、価格改定と売上増でカバーできた証拠」です。

しかし、2025年予想では9.38%と若干ダウン…。

これは原材料コストや物流費の上昇が影響していると考えられます。ただ、それでも高水準を維持しているので、「おいしい」利益率には変わりありません!

ROE(自己資本利益率)

- 2023年3月期:7.90%(「ちょっと物足りない…」)

- 2024年3月期:11.85%(「おっ!しっかり改善!」)

- 2025年3月期(予想):13.21%(「これはエンゼル級の数字!」)

解説:

ROEは「株主から預かったお金をどれだけ効率よく増やしているか」を示す指標です。

2023年は7.90%とやや低めでしたが、2024年に11.85%まで急上昇!

2025年は**さらに13.21%へ上昇予想!**これは企業としての収益性が高まっている証拠で、投資家としては「うまい!」と思えるポイントですね。

ROA(総資産利益率)

- 2023年3月期:4.80%(「まぁまぁだけど、まだ伸ばせそう」)

- 2024年3月期:7.07%(「いい感じ!」)

- 2025年3月期(予想):7.98%(「もう少しで8%の壁を突破!」)

解説:

ROAは「会社の持っている資産をどれだけ有効に使って利益を出しているか」を示します。

2023年は4.80%とやや低めでしたが、2024年には7.07%まで改善。2025年は7.98%とほぼ8%に到達する予想!

これは「資産の使い方が上手くなってきた証拠」です。

✅ 営業利益率は高水準を維持! → 9.5% → 9.38%とやや低下も、十分高い収益力

✅ ROEは大幅改善! → 7.90% → 13.21%で、株主にとって魅力的な水準

✅ ROAも上昇! → 7.07% → 7.98%で、資産の使い方が効率的に

株価指標と株主還元

📈 株価推移

- 現在の株価:2,519円(2025年3月17日)

- 直近の高値:2,984円(2024年9月)

解説: 2023年後半から株価は上昇トレンドを形成し、2024年9月には2,984円の高値をつけました。しかし、その後はやや調整して現在は2,500円台前半。「お菓子の甘さと株価の苦さが交錯する」展開ですね。

2500円を堪えられるかが今後の株価に影響しそうなチャートですね

投資家目線で考えると、「高値からの調整局面で買い時を探るタイミング」かもしれませんね。

📊 PER(株価収益率):12.9倍

PERは12.9倍と、食品業界としてはやや割安水準。

食品株は一般的にPERが15倍前後で推移することが多いですが、森永製菓は12.9倍と控えめ。

「ハイチュウみたいに噛めば噛むほど味が出る」割安感かも?

PERが低いということは、「利益水準と比較すると株価が割安である」ことを示しています。ただし、成長期待が大きい銘柄ほどPERは高くなるので、森永製菓は安定成長型の銘柄として評価されている可能性が高いです。

📊 PBR(株価純資産倍率):1.71倍

PBR(株価純資産倍率)は1.71倍。

これは「会社の純資産(簿価)」に対して、株価がどれくらいの倍率で取引されているかを示す指標です。

食品業界のPBRは1倍前後が一般的なので、森永製菓は少し割高な水準。

PBRが2倍を超えるとさらに「割高感」が出てきますね。

「安定企業だけど、資産バリュー投資としてはちょっと高めかも?」という印象です。

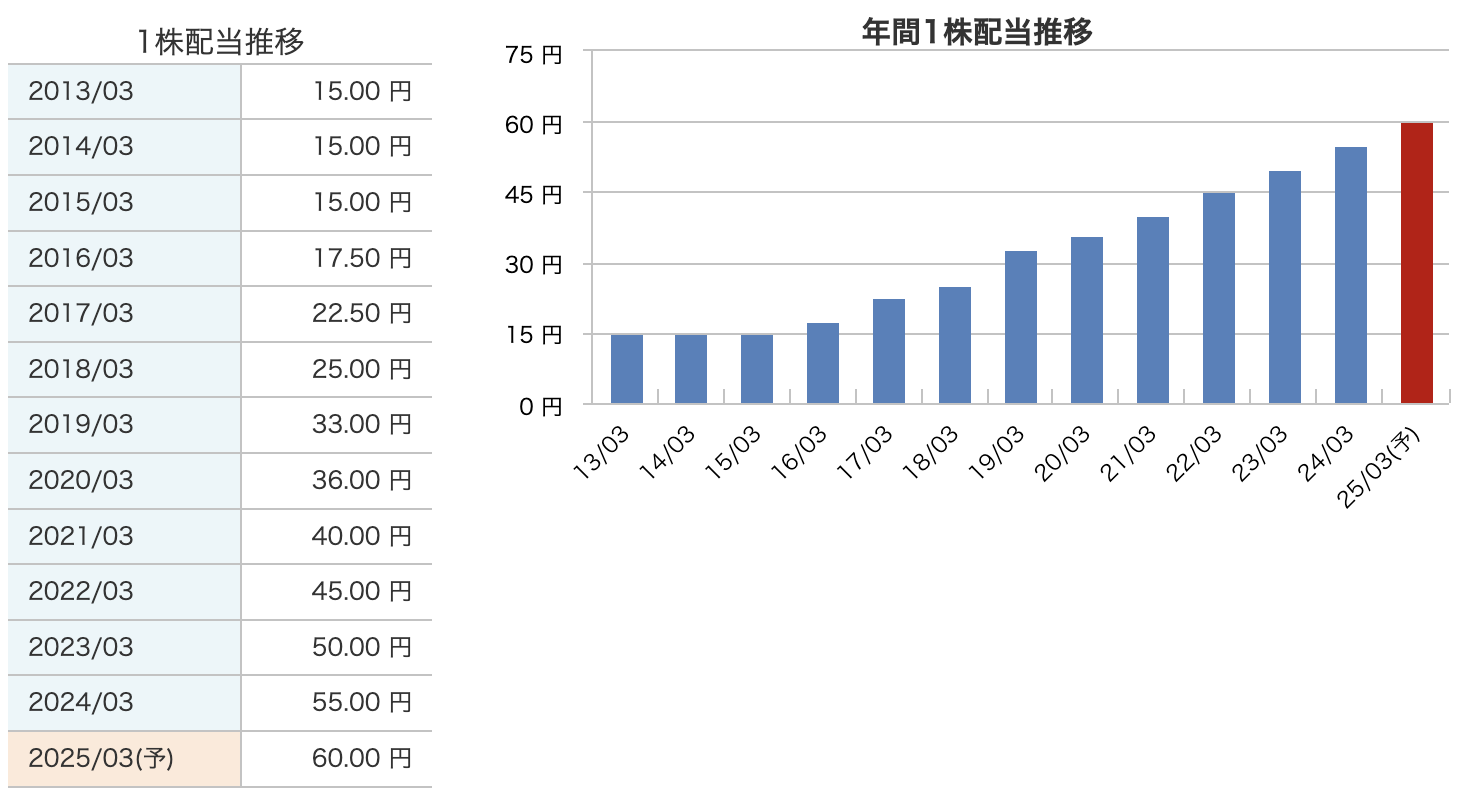

📊 配当利回り:2.38%

- 2025年3月期の予想1株配当:60円

- 配当利回り:2.38%

解説: 食品メーカーとしては、配当利回りはまずまずの水準。

「配当狙いならそこそこ魅力的」といったところですね。

ちなみに、日本の食品メーカーで高配当な銘柄は3%前後になってきているので、それと比べると森永製菓はそこまで高配当株ではないですが、安定感のある企業なので、「長期保有には適した水準」と言えます。

✅ 株価:2024年9月の高値(2,984円)から調整中。2,500円台は買い場の可能性あり!

✅ PER(12.9倍):食品業界ではやや割安で、投資妙味あり。

✅ PBR(1.71倍):若干割高な水準ですが、資産価値はしっかり。

✅ 配当利回り(2.38%):まずまずの水準で、安定した配当を狙うには良い。

総じて、「お菓子を食べながらじっくり投資するにはピッタリの銘柄」といった印象ですね。高値圏からの調整が続いているので、押し目を狙うのもアリかも!?

解説:

- 2013年からの 12年間で4倍(15円 → 60円)に増配!

- 2016年から毎年増配を継続しており、安定した株主還元姿勢が見える。

- 2025年3月期も 5円増配(60円予想) で「増配スイーツ」を提供!

森永製菓は、経営基盤の強化を図りつつ、継続的かつ安定的な株主還元を基本方針としています。

具体的な施策として、以下の点が挙げられます:

-

配当性向の水準やフリーキャッシュ・フローを考慮し、純資産配当率(DOE)の中長期的な引き上げを目指しています。

-

総還元性向を意識し、必要に応じて自己株式の取得を機動的に実施することも検討しています。

これらの方針に基づき、森永製菓は株主への利益還元を重視しています。

森永製菓の自己株式消却

✅ 何が起こった?

森永製菓は 自己株式3,762,900株(発行済株式の4.10%)を消却 することを決定!

消却予定日:2025年3月31日

✅ 自己株式消却とは?

企業が市場で買い戻した自社株を消滅させることで、発行済株式数を減らし1株あたりの価値を向上させる施策。

✅ 投資家にとってのメリット

- 1株利益(EPS)が向上し、株価にプラス要因!

- 配当総額が変わらなければ、1株あたりの配当増加も期待できる!

💡 まとめ

森永製菓は、株主価値向上のために積極的に自己株式消却を実施!

これは長期投資家にとって好材料で、今後の株価にも注目!📈🍫

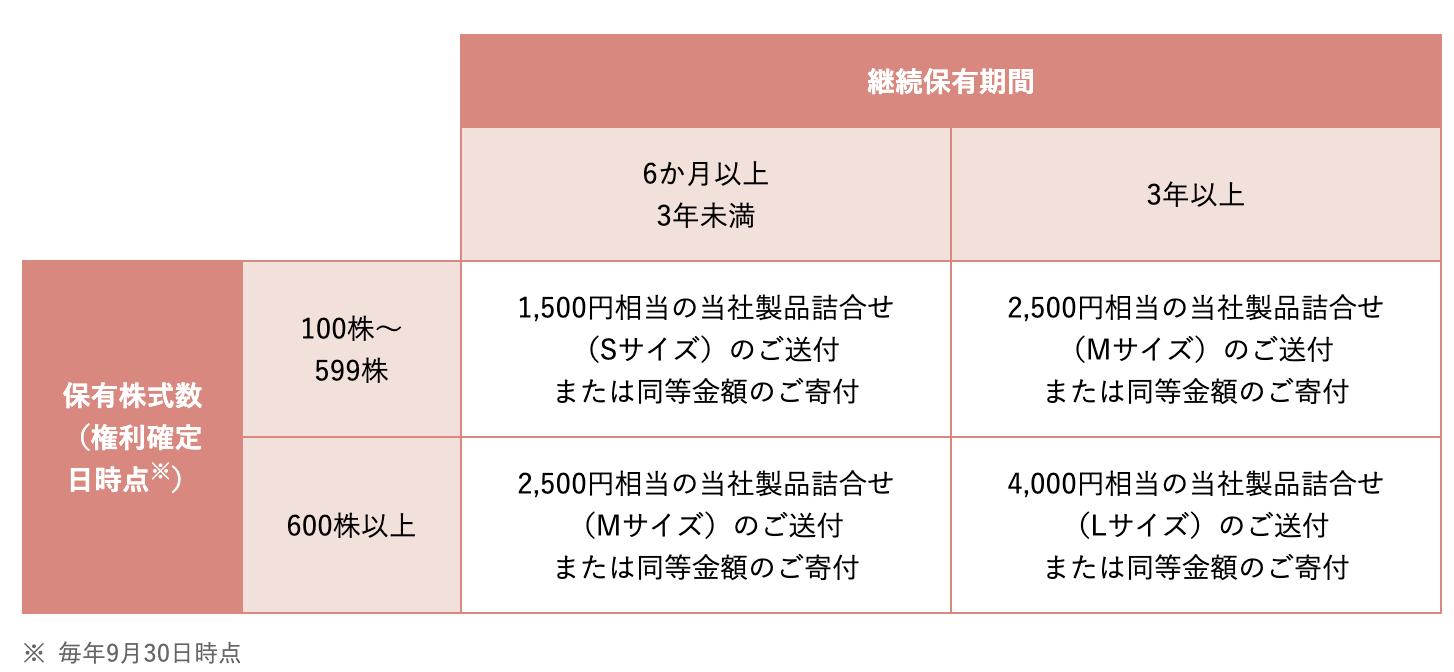

株主優待

📌 株主優待の内容

✅ 対象株主:毎年9月30日時点で 100株以上 保有している株主

✅ 優待内容:森永製菓のお菓子詰め合わせ または 寄付の選択

✅ 継続保有期間に応じて優待がアップ!

📢 ポイントとメリット

🍫 お菓子好きにはたまらない! → 森永の人気商品が詰まったお菓子BOXがもらえる!

🕰 長期保有で優遇! → 3年以上持てば優待グレードUP!(最大4,000円相当)

🎗 社会貢献も可能! → お菓子を受け取らず、同額を寄付する選択肢もアリ!

森永製菓の株主優待は「お菓子好き投資家」にとって、甘くておいしいインセンティブ!

長期保有すればするほど、優待がアップするので「持ち続ける楽しみ」もありますね。

「投資もスイーツも楽しみたい!」という方にとっては、まさに “持って楽しい、もらって嬉しい” 株主優待 です!🍪🍫

財務

解説:

- 自己資本比率は 60%前後を維持 しており、財務の安定性は高い。

- 一般的に 40%以上で「安全」、60%以上なら「非常に健全」 と言われるので、森永製菓は「超優良財務」!

- 2024年3月期に58.7%へ一時的に低下 したが、2024年12月には60.4%へ回復 しています

解説:

- 剰余金とは「これまで稼いだ利益の蓄積」。つまり、「会社の貯金」ですね。

- 2022年に 約9,800億円(97,886百万円) まで増加しましたが、2023年には一時的に減少(83,396百万円)。

- しかし、2024年3月・12月は増加傾向にあり、「財務の余力はしっかり確保」されている状況です。

解説:

- 有利子負債倍率は「借金の割合」を示し、1.0倍以下なら安全圏、0.5倍以下なら超安全圏。

- 森永製菓は 0.08~0.16倍の間 を推移しており、「借金ほぼナシの鉄壁財務」。

- 2023年に0.16倍へ若干増えたものの、2024年には0.14~0.15倍と再び減少傾向。

- 借金に頼らない経営を続けており、「安定配当・成長投資」を両立できる土台があります。

✅ 自己資本比率(60%前後) → 超優良財務で、倒れにくい企業!

✅ 剰余金(9,000億円超) → 安定した利益蓄積で、配当や投資に余力あり!

✅ 有利子負債倍率(0.1倍台) → 借金ほぼなし!お菓子企業の中でもトップレベルの安定性!

森永製菓は、財務の安定性を重視する投資家にとって、非常に魅力的な企業 です!

森永製菓のまとめ

📌 企業概要

- 日本を代表する菓子メーカーで、「ハイチュウ」「チョコボール」「森永キャラメル」などのロングセラー商品を展開。

- アイスクリームや健康食品(inゼリー) なども手掛け、海外市場にも積極進出(特に米国「HI-CHEW」が好調)。

📈 業績・成長性

- 売上成長:2025年3月期は売上高 2,270億円(前年比+6.4%) を見込む。

- 利益率:営業利益率9%台を維持し、収益力も安定。

- 海外展開:北米市場を中心に成長中。

💰 株主還元(配当・優待)

- 増配傾向:2025年3月期 予想1株配当60円(過去10年で4倍)。

- 株主優待:お菓子詰め合わせ(100株以上で1,500円相当〜)。

- 株主還元方針:安定配当+機動的な自己株買い で長期保有に向く。

📊 財務健全性

- 自己資本比率 60%超:安定した財務基盤。

- 有利子負債倍率 0.1倍台:借金が少なく、リスク耐性◎。

✅ ブランド力が強く、安定成長 → 人気商品&海外展開で売上増

✅ 株主還元が充実 → 増配+優待で長期保有にメリットあり

✅ 財務が健全 → 高自己資本比率&低負債で安心感◎

「お菓子の甘さと、安定した株式投資の魅力を両方楽しめる銘柄」と言えます! 🍫🍪

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)