こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

構造計画研究所HDの企業概要

-

どんな会社?

- 建築・防災・IT分野の技術コンサル会社

- 建物の安全性評価や、災害リスク分析、情報技術支援を提供

-

主な事業内容

-

技術コンサルティング

- 建築物の構造設計・耐震評価

- 地震・風災害リスクの解析

- 交通や都市計画のシミュレーション

-

ソフトウェア開発・提供

- 建築設計ソフト(CAD・BIM)

- シミュレーションソフト(地震・熱流体・電磁波解析)

-

スマートロック関連事業

- 「RemoteLOCK」 というスマートロックシステムを展開

-

-

特徴・強み

- 大学・研究機関と企業をつなぐ「技術の橋渡し」 をする企業

- 建築や防災分野での専門性が高く、社会課題の解決に強み

- IT(クラウド・AI)と組み合わせた新規事業も展開

-

投資ポイント

✅ 安定した建築・防災市場 での強み

✅ スマートロック事業の成長性

✅ 業績は季節変動がある(下期偏重型)ので進捗率に注意

決算概要

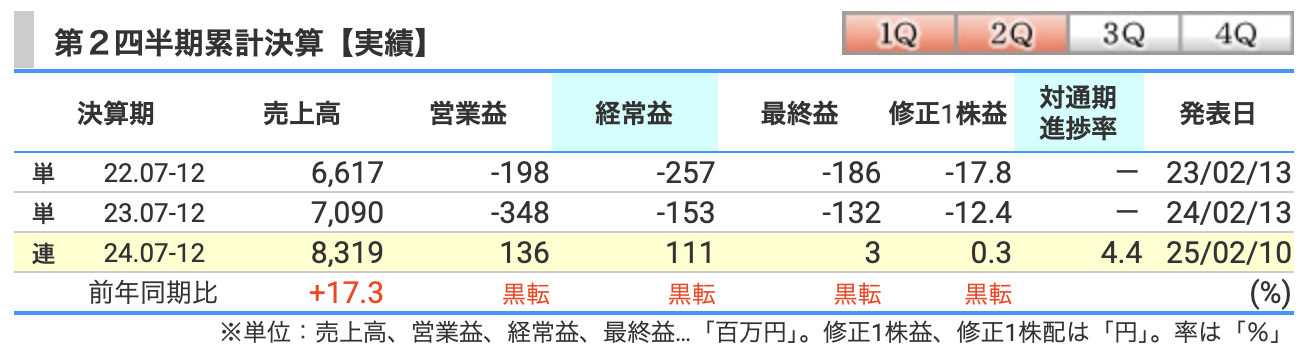

ひとことで言えば「前年の赤字から黒字へ転換し、売上も17.3%増!」

(ただし、利益はギリギリの黒字💦)

✅ 売上が増えた理由

-

受注残の積み上げ

- 事業の特性上、受注した案件の売上計上はタイムラグがある

- 2024年6月期までの受注分が今期の売上を押し上げた

-

クラウド関連サービスの好調

- 「RemoteLOCK」(クラウド型入退室管理)が好調

- 「NavVis」(3Dスキャン技術)も販売開始

-

エンジニアリングコンサルティングの順調な進捗

- 防災・建築解析系の事業が安定している

- 「契約の細分化」「部分売上計上」を進めた

→ エンジニアリングコンサル+クラウドの成長が売上を伸ばした!

✅ 利益率が低い理由(営業利益率 1.6%)

「え、売上伸びたのに利益がギリギリってどういうこと?」と気になるところ。

-

販管費がかさむ

- 売上総利益率は 44.6% だが、販売費・一般管理費が 3,573百万円(売上の43%!)

- 研究開発費や広告費などの固定費がまだ重い

-

営業外費用の影響

- 投資有価証券の運用損 -5百万円

- 持分法適用会社の投資損失 -36百万円

- 細かいところでじわじわ削られる…!

-

法人税の影響

- 最終利益(純利益)は 3百万円 しかない

- 税引前利益は111百万円だったのに、法人税が107百万円!?

- → 過去の繰越欠損などで税負担が重くなっている可能性あり

→ 事業は成長してるけど、利益が出にくい構造になってる!

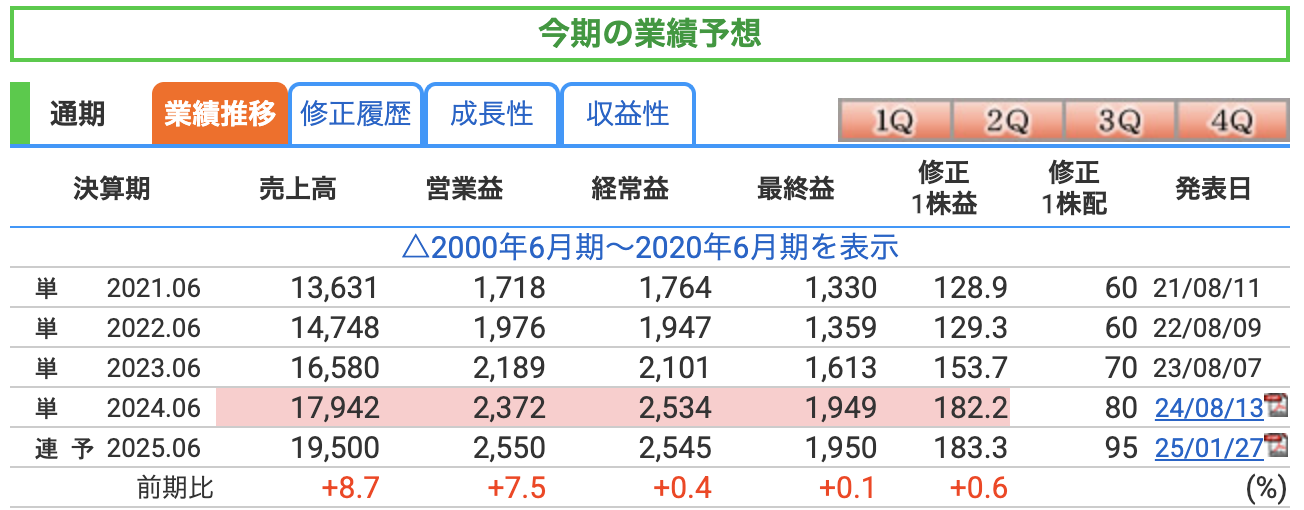

「今期の業績予想はどうなの?」と気になるところですが、結論から言うと…

✅ 売上高:過去最高の19,500百万円(前年比+8.7%)

✅ 営業利益・経常利益も微増(前年比+7.5%、+0.4%)

✅ 最終利益はほぼ横ばい(+0.1%)

✅ 増配予想(配当95円→前年比+15円)

「おお、売上は成長してるし、配当も増えてる! でも、利益の伸びが鈍い?」

という状況ですね。これを詳しく見ていきましょう。

なぜ売上は伸びるのに、利益が伸びない?

「売上は+8.7%増えてるのに、最終利益は+0.1%!? どういうこと?」と感じるかもしれません。

これは、以下の要因が影響していると考えられます。

✅ 売上の成長要因

-

エンジニアリングコンサル事業の受注増

- 建築・防災・シミュレーション関連の受注が増加

- 「部分売上計上」で早めに売上に反映

-

プロダクツサービス(クラウドビジネス)の成長

- 「RemoteLOCK」(クラウド型入退室管理)の導入が拡大

- 「NavVis」(3Dスキャン技術)も導入が進んでいる

→ エンジニアリングとクラウドの成長が売上増の要因!

⚠️ 利益の伸びが鈍化する理由

-

販管費(特に人件費・開発費)の増加

- 売上は増えているが、新規事業(クラウド関連)への投資が重い

- 売上が伸びても、利益が同じペースで伸びるとは限らない!

-

税負担の増加

- 第2四半期の決算でも法人税が重かった

- 通期でも税負担が利益を圧迫する可能性あり!

-

利益率の低下

- 営業利益率:13.1%(前年13.2%)でほぼ横ばい

- 売上の成長と比べ、コスト増が目立つ

→ 売上はしっかり伸びるが、利益を圧迫する要因も多い!

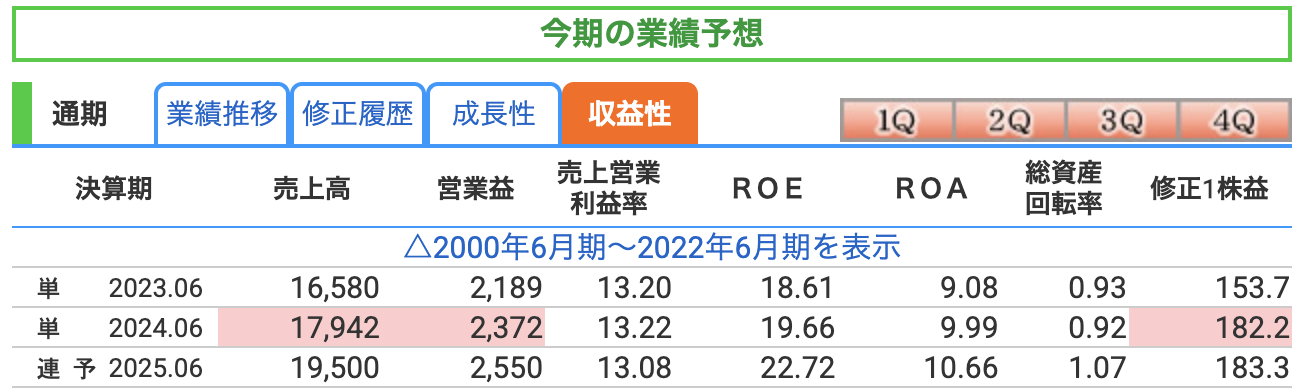

📌 結論から言うと… ✅ 営業利益率(13%台):安定した高水準

✅ ROE(自己資本利益率:22.72%):高いが、ホールディングス化の影響あり

✅ ROA(総資産利益率:10.66%):収益性は悪くないが、やや慎重に判断すべき

💡 数字は一見優秀だが、「ホールディングス化直後」という点を考慮して慎重に見る必要あり!

営業利益率(売上営業利益率:13%前後)

🧐 なぜ重要?

- 売上のうち、どれくらいが「本業の利益」として残るかを示す指標

- 10%以上あれば優秀、13%は高収益企業の水準!

📈 2025年6月期予想:13.08%

→ 3年連続で13%台をキープ!高収益企業といえる!

🔹 ポジティブな点

✅ 安定した利益率(クラウド事業が成長しつつも、従来のエンジニアリング事業も堅調)

✅ 受注残が豊富で、売上が安定しているため利益率がブレにくい

⚠️ 注意点

⚠ 「ホールディングス化した直後」なので、販管費や内部取引の影響で実態より良く見える可能性あり!

⚠ 新規事業(クラウド)の開発投資が続くと、将来的に利益率が下がるリスクもある

ROE(自己資本利益率:22.72%)

🧐 なぜ重要?

- 株主が出資した資本(自己資本)をどれだけ効率的に使って利益を出しているかを示す

- 10%以上なら優秀、20%超えなら超優秀!

📈 2025年6月期予想:22.72%(前年19.66%から上昇!)

→ 数字的にはめちゃくちゃ優秀!投資家にとって魅力的!

🔹 ポジティブな点

✅ 株主資本を効率的に使えている(資本に対する利益がしっかり出ている)

✅ ROEが上昇しているのは、企業としての成長性を示す要素!

⚠️ 注意点

⚠ ホールディングス化直後なので、数字の変動が大きくなりやすい!

⚠ 持株会社の財務構造(親会社・子会社間の資本の流れ)により、一時的にROEが上がっている可能性あり!

⚠ 一時的な要因(法人税の影響や資本調整)でROEが高く見えているだけの可能性もある

💡 「ROEが高い=すごい企業!」ではなく、「ホールディングス化後の影響が出ているか?」を見極めるのが大事!

ROA(総資産利益率:10.66%)

🧐 なぜ重要?

- 会社が持っている「資産」をどれだけ活用して利益を出しているかを示す

- 5%以上なら悪くない、10%以上ならかなり優秀!

📈 2025年6月期予想:10.66%(前年9.99%から上昇)

→ 総資産を効率的に使えている企業といえる!

🔹 ポジティブな点

✅ 10%超えは素晴らしい!企業の資産を効率よく使えている

✅ 総資産回転率も上昇(1.07)しており、資産の活用効率が良い

⚠️ 注意点

⚠ こちらもホールディングス化の影響で変動が大きくなっている可能性がある

⚠ 「実際に本業の力で稼いでいるのか?」は次の決算で確認するのが大事!

数字の信ぴょう性(ホールディングス化の影響を考慮)

ホールディングス化した企業では、以下の点で「数字が実態以上に良く見える」ことがあります。

⚠️ ホールディングス化の影響を受ける可能性

-

財務構造が変わるため、ROE・ROAが高くなりやすい

→ 「一時的な会計処理の影響」が出ていないか確認が必要! -

持株会社の販管費・調整項目がまだ見えにくい

→ 持株会社の運営コストが本格的に反映されると、利益率が若干低下する可能性あり! -

前年との比較が難しい

→ 2024年7月から持株会社になったばかりなので、「前年同期比での分析」ができない

→ 来年(2026年6月期)の決算で「持株会社としての実力」が見えてくる

この収益性をどう見るべきか?

✅ ポジティブな点

✅ 営業利益率 13%台 → 収益性が安定して高い!

✅ ROE 22.72% → 株主資本を効率的に使えている!

✅ ROA 10.66% → 総資産の活用効率も高い!

⚠️ 注意点

⚠ ホールディングス化の影響を考慮し、数字が実態以上に良く見えていないか注意!

⚠ ROE・ROAの変動が一時的でないか、次の決算で確認が必要!

⚠ 本当に持続的な成長なのか、2026年6月期の決算を待つのも手!

📌 「数字は良いが、持株会社化の影響がどこまであるのか?」を見極めるのがカギ!

📌 「短期なら様子見、長期ならもう少し決算を見て判断するのがベター!」 🎯

株価指標と株主還元

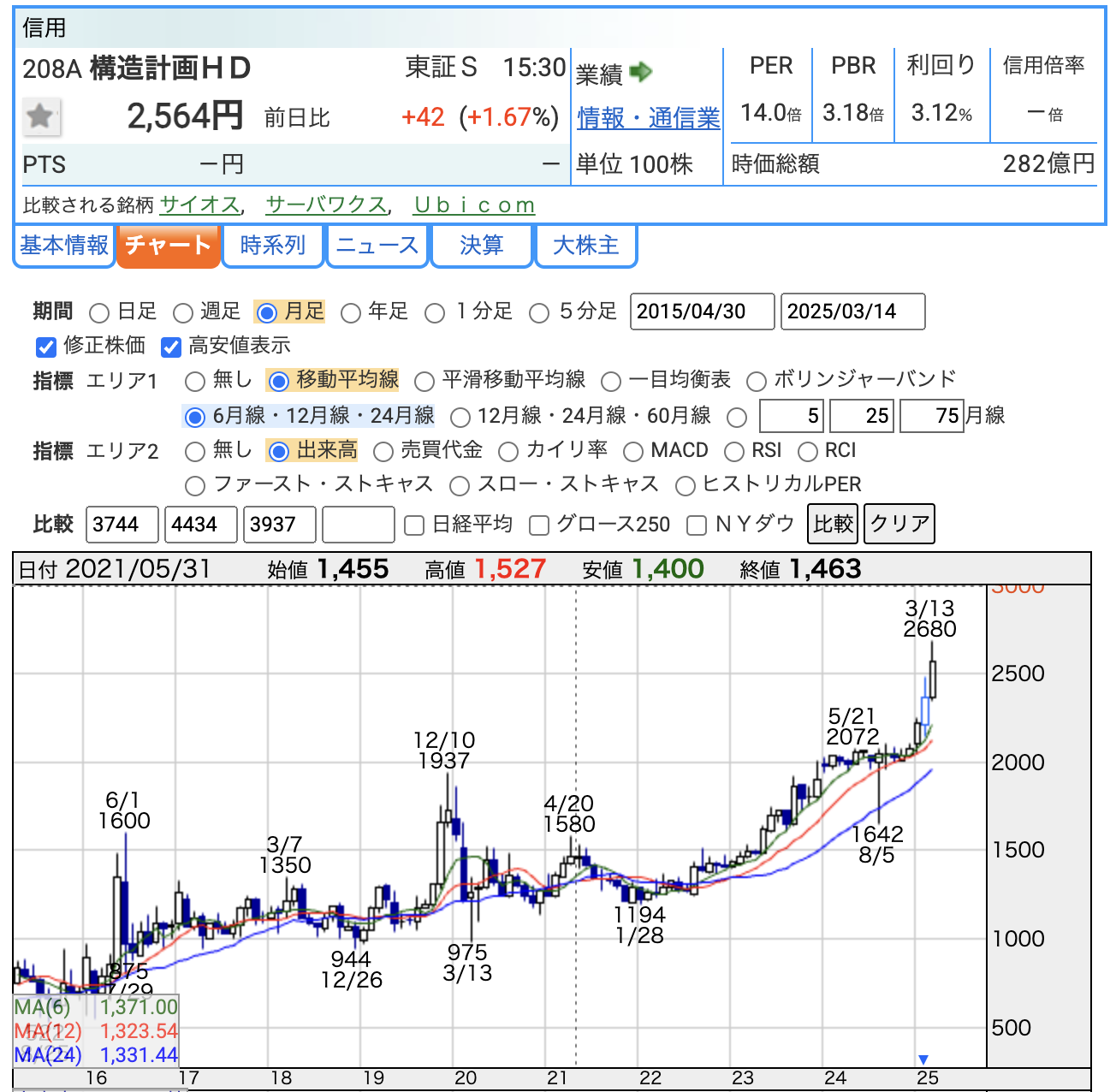

📈 株価推移(過去3年)

- 現在の株価:2,564円(3/14終値)

- 長期的に右肩上がりのチャート

✅ PER:14.0倍(適正水準)

- 日経平均のPER(約14~16倍)と同水準

- 成長企業としてはやや割安感もあるが、急騰した後のため慎重な判断が必要

✅ PBR:3.18倍(やや割高)

- PBRが1倍以下なら割安、3倍以上は「成長期待込み」の水準

- 現時点では「成長期待込み」で買われている状況

✅ 配当利回り:3.12%(安定した高配当)

- 業績が堅調なら、配当利回り3%以上は魅力

- ただし、株価が急騰しているため、今後の増配がないと利回りは低下する可能性も

配当金について

✅ 2025年6月期の予想配当は「95円」(前年比+15円の増配!)

✅ 配当性向は約51% → 適度な還元で、無理のない範囲での増配

✅ 2023年:70円 → 2024年:80円 → 2025年予想:95円 → 着実に増配傾向!

✅ 株式分割(1株→2株)を実施後も実質的な配当は維持 → 株主還元の意識が高い

📌 ポイント:業績は横ばいでも、増配で投資家への還元を強化!長期投資の魅力はあるが、利益率の推移をチェックしながら判断を!

財務

📌 結論から言うと…まだよくわからない!ただ、現時点では。。

✅ 自己資本比率は高く、財務健全性は問題なし!

✅ 剰余金は安定して積み上がっており、株主還元の余力もあり!

✅ 有利子負債倍率は低く、借金はほぼ気にしなくてOK!

自己資本比率(46.9%) → 財務の安定性

🧐 なぜ重要?

- 企業の財務安全性を測る指標!

- 40%以上あれば健全、50%以上なら超安定!

✅ 2023年6月期までは50%超え → 超安定!

✅ 2024年7月(持株会社化後)は46.9% → 若干低下だが、問題なし!

✅ 総資産に対する自己資本の割合が高く、借金依存度が低い!

💡 結論:自己資本比率は高く、財務基盤はしっかりしている!

剰余金(6,102百万円) → 内部留保の厚さ

🧐 なぜ重要?

- 企業が過去に稼いだ利益の蓄積 → 配当や投資の余力になる!

✅ 2022年:6,154百万円 → 2024年:8,142百万円 (順調に増加!)

✅ 2024年7月(持株会社化後):6,102百万円 (減少している?)

→ これは持株会社化による会計処理の影響の可能性が高い

💡 結論:剰余金は安定的に増えており、今後の配当・投資余力は十分!

(ただし、ホールディングス化の影響で短期的に数字が変動する可能性あり)

有利子負債倍率(0.34) → 借金はほぼ気にしなくてOK

🧐 なぜ重要?

- 「自己資本に対する有利子負債の比率」

- 1.0以下なら問題なし、0.5以下なら超優良!

✅ 2023年:0.17 → 2024年:0.21 → 2024年7月(持株会社化後):0.34

✅ 借入金は増えたが、それでも低水準!

✅ 企業の成長投資や設備投資に伴う増加なら問題なし!

💡 結論:借入金はあるが、ごく少額なので心配不要!財務の安定性は維持!

📌 「持株会社化の影響で数字がややブレているが、財務は引き続き安定している!」 🚀

6785:鈴木の企業概要

- 企業概要: 精密部品メーカー

- 事業内容: 金型技術を活かし、コネクタやスマホ、自動車電装部品、医療機器の製造・販売

- 特徴: 金型の設計から部品の製造、メッキ、プラスチック成形、梱包まで一貫生産

- 強み: 自動車部品や医療機器分野に注力し、高精度な技術力を持つ

- 主な製品: 精密プレス金型、精密モールド金型、自動車用部品、医療用カテーテル

- EV関連: 2019年にEV向け電池部品事業に参入し、2020年にはトヨタのヤリスにも採用

- 主要取引先: 住友電装、DDK(タイ)、テルモなど大手企業と取引

- 合弁会社: 2018年に住友電装と合弁会社「S&Sアドバンストテクノロジーズ」を設立

自動車・医療・EV関連と幅広い分野で成長が期待できる企業。

決算概要

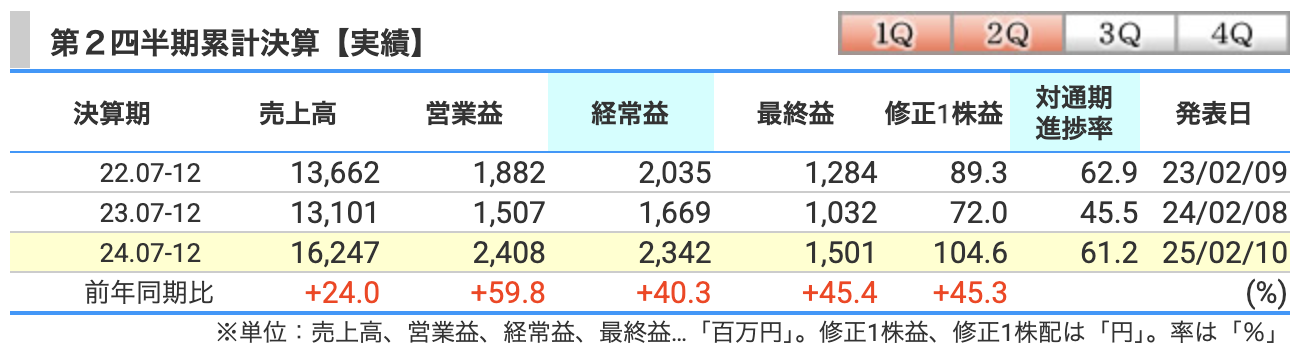

🔹 売上高:162億円(+24.0%)

👉 スマホ関連部品の売上が絶好調! しかし、産業機械向けや半導体向けの電子部品は回復が遅れ気味。でも、自動車電装部品はしっかり成長し、全体の売上を押し上げた。

🔹 営業利益:24.08億円(+59.8%)

👉 売上増に加えて利益率もアップ! ただし、原材料費や販管費も増加。でも、それ以上に稼げたので問題なし!

🔹 経常利益:23.42億円(+40.3%)

👉 為替差損があったものの、売上増でカバー! 「円安の波にちょっと飲まれたけど、泳ぎ切った!」という感じ。

🔹 最終利益:15.01億円(+45.4%)

👉 最終的な利益もバッチリ成長! 営業利益の増加がしっかり最終利益につながった。

「スマホ&自動車関連で快進撃!コスト増も跳ね返し、売上も利益もグングン伸びる。次の四半期もこの勢いをキープできるか注目!」

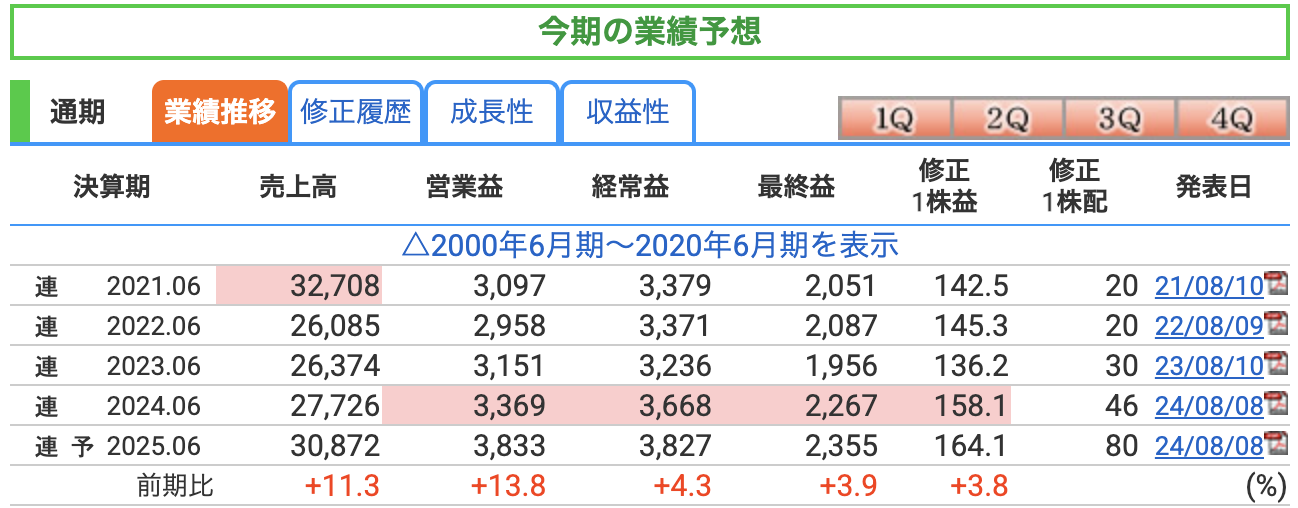

📊 通期業績予想(前年比)

🔹 売上高:308.7億円(+11.3%)

👉 スマホ&自動車部品が引き続き成長! 電子部品コネクタ、自動車電装部品の堅調な需要が売上を押し上げる見込み。

🔹 営業利益:38.3億円(+13.8%)

👉 売上増に加えて利益率も改善! ただし、原材料費や人件費の増加は引き続き注視が必要。

🔹 経常利益:38.2億円(+4.3%)

👉 売上増による利益成長! ただし、為替変動や外部環境の影響には引き続き注意が必要。

🔹 最終利益:23.5億円(+3.9%)

👉 前年より増益見込み! 営業利益の伸びがしっかり最終利益につながるかがポイント。

✅ 電子部品・自動車電装部品が牽引! スマホ関連は引き続き好調、自動車部品もEVシフトで堅調。

✅ 機械器具も安定成長! 医療組立装置や自動機器の需要が増加。

✅ コスト増は課題だが、売上拡大でカバー! 原材料費や人件費は増えるが、それ以上に売上増が期待できる。

✅ 配当予想80円! 株主還元も手厚く、安定感あり。

📊 主要収益性指標の動向

🔹 営業利益率

✅ 2024年6月期:12.15%

✅ 2025年6月期(予想):12.42%(前年+0.27pt)

👉 売上の伸びに伴い、利益率も微増! コスト上昇を吸収しつつ、収益性を維持できている。

🔹 ROE(自己資本利益率)

✅ 2024年6月期:9.42%

✅ 2025年6月期(予想):8.94%(前年▲0.48pt)

👉 利益は増えるが、資本増加の影響でやや低下! 依然として投資家には魅力的な水準。

🔹 ROA(総資産利益率)

✅ 2024年6月期:6.34%

✅ 2025年6月期(予想):5.94%(前年▲0.40pt)

👉 資産の増加ペースが利益成長を上回るため、若干低下。 ただし、まだ安定した水準。

🔍 要因まとめ

✅ 営業利益率の改善 → 売上拡大による利益成長が続く

✅ ROEの低下 → 自己資本の増加でやや下がるも、引き続き高水準

✅ ROAの低下 → 総資産の増加ペースがやや速いため、効率性がやや落ちる

営業利益率はしっかり向上し、収益性アップ!ただし、ROEとROAは資産や資本の増加でやや低下傾向。とはいえ、安定感のある成長を継続しており、投資家にとってはまだまだ魅力的!

株価指標と株主還元

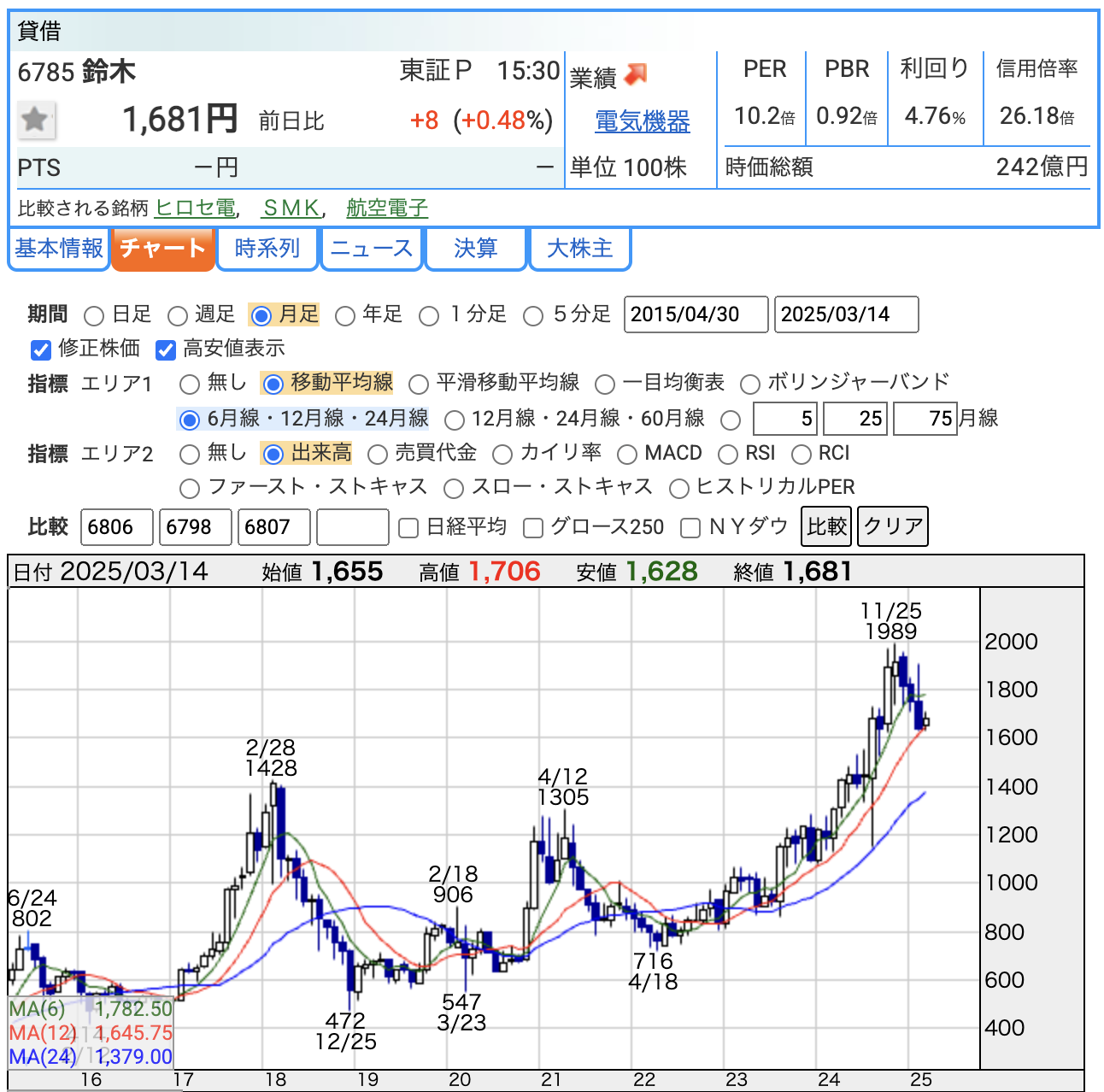

📈 株価推移(2025年3月14日時点)

🔹 現在の株価:1,681円(前日比 +8円, +0.48%)

🔹 直近高値:1,989円(2024年11月)

💡 チャート分析(長期視点)

✅ 2024年後半から大きく上昇!以前の高値をブレイクして 2024年11月に1,989円の高値を記録。

✅ 一時的な調整局面か? 高値から少し下落しているが、依然として高水準。

📊 投資指標(2025年3月14日時点)

🔹 PER(株価収益率):10.2倍

👉 市場平均と比較して割安感あり! 成長性を考慮すると、まだ魅力的な水準。

🔹 PBR(株価純資産倍率):0.92倍

👉 PBRが1倍を下回っており、資産価値から見て割安! 現在の株価は純資産より低めで評価されている。

🔹 配当利回り:4.76%

👉 高配当水準! これは長期投資家にも嬉しいポイント。銀行の定期預金とは比べ物にならない利回り。

🔹 時価総額:242億円

👉 中型株として安定感がある規模! まだまだ成長余地あり。

2024年後半に急騰し、現在はやや調整局面。ただし、PER・PBRともに割安水準で、配当利回りも高い。中長期的な視点で見ると、引き続き注目できる銘柄!

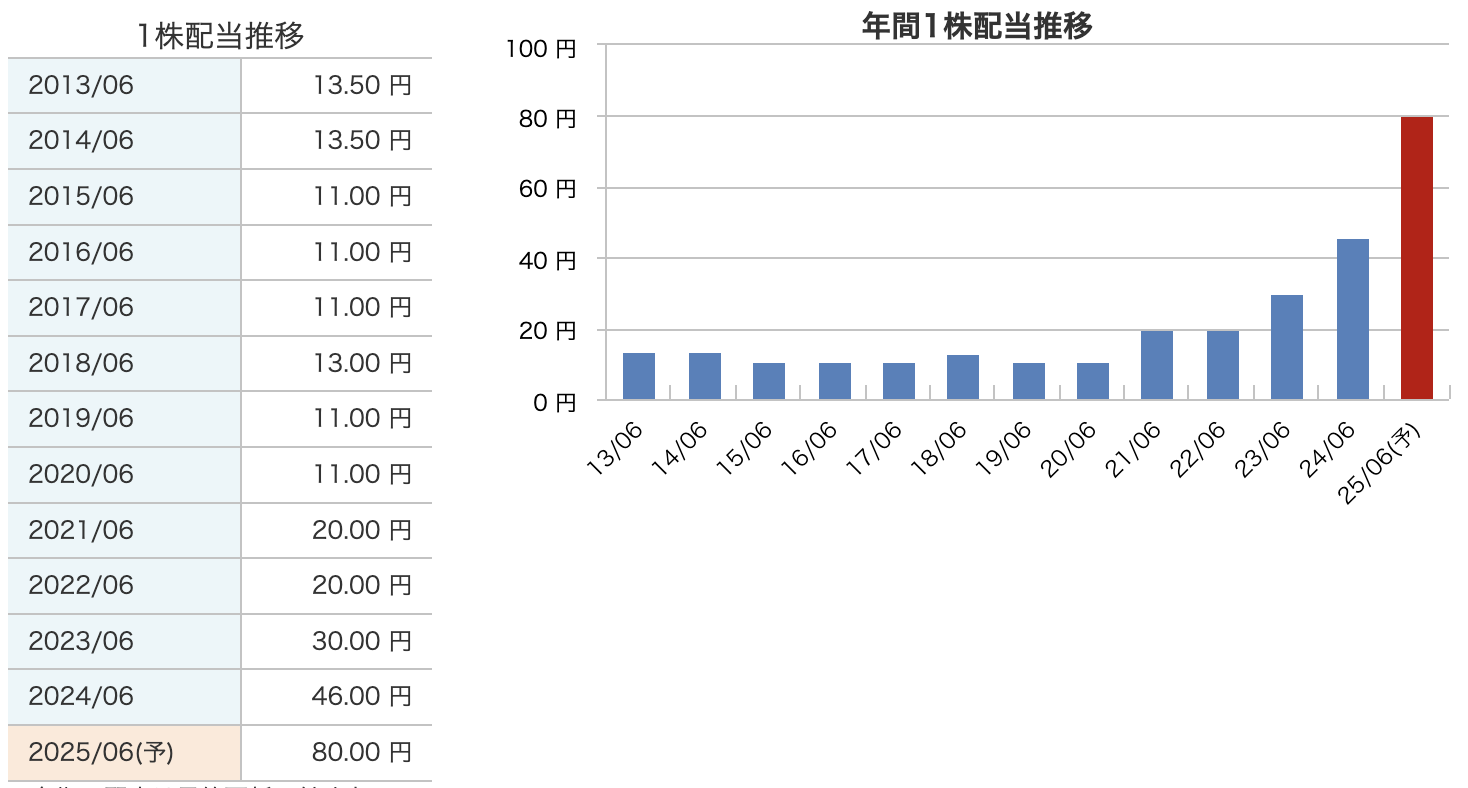

配当推移の特徴

鈴木(6785)は、近年、積極的な増配を行っています。以下に、2020年からの年間配当金の推移を示します。

- 2020年6月期:11円

- 2021年6月期:20円

- 2022年6月期:20円

- 2023年6月期:30円(※記念配当5円を含む)

- 2024年6月期:46円

このように、2021年以降、配当金は増加傾向にあり、特に2023年と2024年には大幅な増配が見られます。

最新の株主還元策

鈴木は、株主還元の基本方針として、DOE(株主資本配当率)4.0%または配当性向50%を目安に配当を実施しています。

2025年6月期からは、従来の年1回の期末配当に加え、年2回(中間・期末)の配当を実施する方針を発表しています。

この方針に基づき、2025年6月期の年間配当は80円(中間配当40円、期末配当40円)を予定しており、前期比34円の増配となります。

鈴木は、安定的な経営基盤の確保と株主資本利益率の向上に努めつつ、業績に応じた安定した配当を行うことを基本方針としています。また、内部留保の充実を図り、企業体質の強化と今後の事業展開に備える姿勢を示しています。

これらの取り組みから、鈴木は株主還元を重視し、持続的な成長と投資家への利益還元のバランスを図っていることが伺えます。

財務

📊 主要財務指標の推移(2022年〜2024年)

1. 自己資本比率

- 2022年6月期:65.7%

- 2023年6月期:66.6%

- 2024年6月期:68.0%

- 2024年7月12日時点:66.5%

👉 安定した財務基盤を維持!

自己資本比率が60%超えをキープしており、財務の健全性は高い。一般的に40%を超えると安定とされるため、鈴木はかなり盤石。

剰余金

- 2022年6月期:157億円

- 2023年6月期:174億円

- 2024年6月期:192億円

- 2024年7月12日時点:201億円

👉 内部留保も着実に積み上げ!

剰余金(企業の貯金)が増え続けており、今後の設備投資や株主還元の余力も十分。

有利子負債倍率

- 2022年6月期:0.16倍

- 2023年6月期:0.15倍

- 2024年6月期:0.12倍

- 2024年7月12日時点:0.11倍

👉 借金少なめの優等生!

有利子負債倍率(借金依存度)が0.11倍と極めて低く、ほぼ自己資本で経営できるレベル。借金に頼らない財務体質で、景気変動にも強い。

売上も利益も拡大しながら、財務の健全性も高水準!自己資本比率は安定、剰余金も増加、借金も少ない。まさに“堅実経営の優等生”といえる。成長しつつ、リスク管理もしっかりしており、長期投資向きの安定銘柄!

構造計画研究所HDと鈴木のまとめ

📌 構造計画研究所HD(4748)

- 事業内容:建築・防災・IT・AI解析などのコンサル・ソフト開発

- 強み:高度な数理技術とシミュレーション技術を活用し、多分野に展開

- 財務:自己資本比率が高く、安定した経営

- 成長性:DX(デジタルトランスフォーメーション)需要の高まりが追い風

- 懸念点:連結決算の開始がまだ間もなく、事業統合による不確定要素がある。統合の効果が十分に出るか、今後の進捗を見極める必要あり。

📌 鈴木(6785)

- 事業内容:精密金型・コネクタ・自動車電装部品の製造・販売

- 強み:スマホ・自動車EV部品を中心に安定成長

- 財務:自己資本比率が高く、低負債で健全な経営

- 株主還元:配当を積極的に増加中(2025年6月期配当予想80円、利回り約4.8%)

📊 小型株としての視点

✅ 安定性:どちらも財務が堅実で、倒産リスクが低い

✅ 成長性:構造計画HDはDX需要、鈴木はEV・スマホ市場の成長に期待

✅ 株主還元:鈴木は配当利回りが高く、長期投資向き

💡 感想

どちらも小型株ながら個性が光る! 構造計画HDはDXの成長分野に強みがあるが、連結開始による影響は不透明。

一方、鈴木は安定感があり、高配当が魅力的。小型株らしいリスクはあるが、どちらも今後の動向が注目される銘柄!

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)