- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

多角化戦略で成長を目指す、高配当が魅力の総合飲料・医薬企業のキリンホールディングスについて解説します

酒類業界の動向まとめ

ビールへの回帰が鮮明に

2023年10月の酒税改正により、ビールは減税、新ジャンルは増税となり、価格差が縮小

これにより消費者が新ジャンルからビールへ流れる動きが加速している

各社の対応

- アサヒグループHD: 酒類売上高の54%がビールで占められており、減税効果を最大限に活用

「ドライクリスタル」を発売し、中程度のアルコール市場を開拓中 - サントリーHD・キリンHD: 新ジャンルへの依存度が高い両社もビール事業を強化

サントリーは「サントリー生ビール」、キリンは17年ぶりの新ビール「晴れ風」を投入

国内市場の縮小と海外展開

国内市場の縮小が避けられない中、各社は海外事業に注力

- アサヒ: 事業利益の約6割が海外由来

- キリン: 健康関連事業で海外展開を拡大

業界全体で競争が激化する一方、長期的な生存を目指し、事業ポートフォリオの多様化が進んでいる

1、キリンホールディングスの企業概要

企業の特徴

- 事業内容

- ビール・飲料を基盤とした総合飲料事業を展開し、酒類、飲料、医薬品、ヘルスサイエンス製品をグローバルに供給

- 主要事業セグメント

- 国内ビール事業(麒麟麦酒)、国内飲料事業(キリンビバレッジ)、オセアニア酒類事業(LION)、医薬事業(協和キリン、協和発酵バイオ)、健康食品・化粧品事業(ファンケルなど)。

- 主なブランド

- 「一番搾り」「SPRING VALLEY」「ラガービール」「本麒麟」「氷結」「生茶」「午後の紅茶」「FIRE」「キリンレモン」などの幅広い商品群

- 戦略的提携と買収

- 2016年ブルックリン・ブルワリーとの提携、2023年豪のブラックモアズ社買収、2024年ファンケル完全子会社化と花王からヘルシア事業譲受など、国内外で積極的なM&Aを実施

- 主要取引先と動向

- 三菱食品など大手企業が取引先

国内市場縮小を見据え、ヘルスサイエンス分野や海外展開に注力中

- 三菱食品など大手企業が取引先

2、決算概要

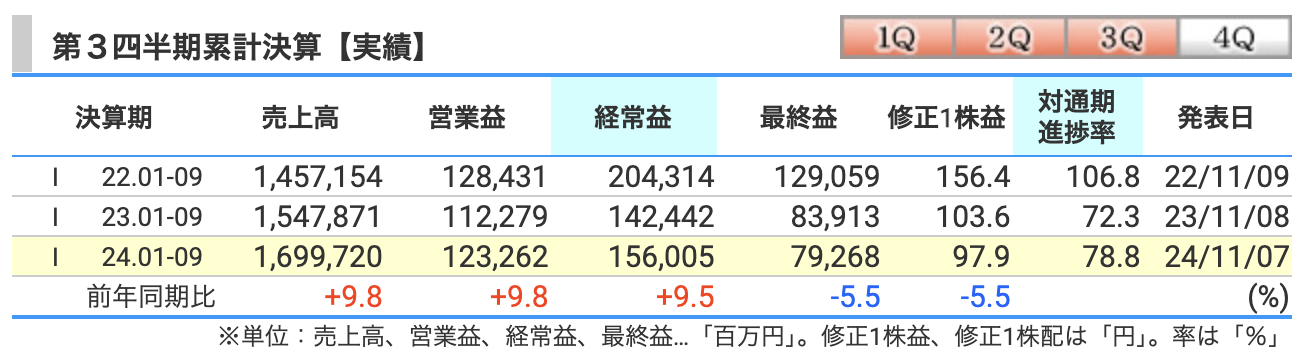

2024年12月期第3四半期の累計

売上高

- 売上高は前年同期比9.8%増の1兆6,997億円

- 増加の主因は、海外事業の好調や価格改定効果、為替の影響、さらにヘルスサイエンス事業の成長(特にブラックモアズの収益貢献)によるもの

営業利益

- 営業利益は前年同期比9.8%増の1,232億円

- 増益の要因として、飲料事業や医薬事業の堅調な成長が挙げられる一方で、酒類事業では原材料価格の高騰やブランド投資費用の増加が影響

経常利益

- 経常利益は前年同期比9.5%増の1,560億円

- 増益の背景には、医薬事業のグローバル戦略品販売や為替効果、Coca-Cola Northeastなどの海外事業の好調が寄与

最終利益

- 最終利益は前年同期比5.5%減の793億円

- 減益の主因は、FANCLの連結子会社化に伴う段階取得差損約180億円や法人所得税の増加

段階取得差損(ステップ・アクイジション・ロス)とは、企業が段階的に株式を取得し、持分法適用会社や関連会社から連結子会社へ移行する際に発生する会計上の損失です。

FANCLの場合

キリンホールディングスは2024年第3四半期において、FANCLを連結子会社化しました

この際、それまで保有していたFANCLの持分を公正価値で再評価した結果、約180億円の段階取得差損が発生しました

実務上のポイント

- 段階取得差損は一時的な損失であり、企業の本業の収益力(営業利益など)とは直接関係しない

- 投資判断や経営戦略の一環で発生するため、長期的な視点での評価が重要です

補足

- 主要セグメント全体で増収となり、特に飲料事業や医薬事業が業績を牽引

ヘルスサイエンス事業もブラックモアズの貢献により赤字幅が縮小

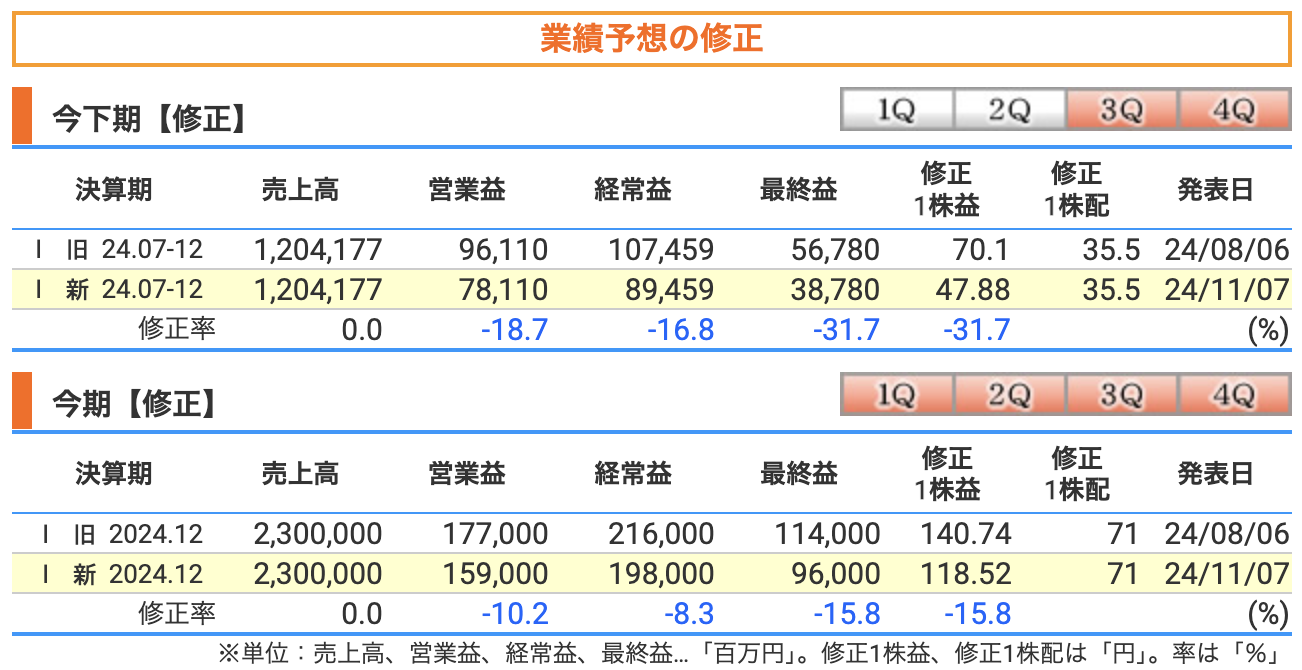

キリンの下期および今期業績予想の下方修正について

修正内容(下期)

- 売上高: 修正なし(1兆2,041億7,700万円)

- 営業利益: 961億円から781億円に下方修正(-18.7%)

- 経常利益: 1074億から894億円に下方修正(-16.8%)

- 最終利益: 567億円から387億円に下方修正(-31.7%)

修正内容(通期)

- 売上高: 修正なし(2兆3,000億円)

- 営業利益: 1770億円から1590億円に下方修正(-10.2%)

- 経常利益: 2160億円から1980億円に下方修正(-8.3%)

- 最終利益: 1140億円から960億円に下方修正(-15.8%)

下方修正の主な理由

- FANCLの段階取得差損

- FANCLの連結子会社化に伴い、180億円程度の段階取得差損を計上

この一時的な要因が最終利益の大幅減少を招く

- FANCLの連結子会社化に伴い、180億円程度の段階取得差損を計上

- 原材料価格の高騰

- 特に酒類や飲料事業で、原材料価格の高騰がコスト増要因となり、営業利益を圧迫

- 海外事業の環境悪化

- 豪州や北米市場の厳しい消費環境により、一部事業の増益幅が縮小

- 為替影響

- 円安は一部のセグメントでプラスに働いたものの、原材料調達コスト増というマイナス要因も発生

ポイント

- 売上高は修正なし: 各セグメントの成長でカバー

- 利益面の影響大: 一時的要因とコスト増の影響が顕著

この修正により、キリンは収益改善策や海外事業の成長強化をさらに進める必要があると考えられます

通期の業績推移

キリンの2024年12月期通期業績予想の解説

予想概要

- 売上高:2兆3,000億円(前年比+7.8%)

- 各セグメントの増収が継続しており、全体の売上成長を牽引

- 営業利益:1,590億円(前年比+5.8%)

- 医薬・飲料事業が寄与する一方、酒類事業の減益と原材料価格の高騰が足かせに

- 経常利益:1,980億円(前年比+0.5%)

- 為替効果やグローバル事業の好調が影響

- 最終利益:960億円(前年比-14.8%)

- FANCLの連結子会社化に伴う段階取得差損(180億円)が減益要因

主要セグメントの動向

- 酒類事業

- 国内ビール市場の回復やRTD(Ready to Drink)の好調が見られるが、エコノミーカテゴリー(発泡酒・新ジャンル)の縮小やコスト増加が影響し、事業利益は停滞傾向

- 飲料事業

- 主力商品の「生茶」や「午後の紅茶」に加え、ヘルスサイエンス飲料(例:免疫ケア飲料)の拡大が寄与

- 米国Coca-Cola Northeast事業の価格改定効果や安定した販売が利益を押し上げる

- 医薬事業

- グローバル戦略品(例:Crysvita:クリスビータ)の売上拡大が継続

Crysvita(一般名:ブロスマブ、burosumab)は、希少疾患の治療に用いられるバイオ医薬品です

キリンホールディングス傘下の協和キリンが開発したグローバル戦略品の1つです - 研究開発投資が進む中、為替の円安効果が増益を支える

- グローバル戦略品(例:Crysvita:クリスビータ)の売上拡大が継続

- ヘルスサイエンス事業

- Blackmoresの連結による増収効果が顕著

- 一方、協和発酵バイオの低迷が一部でマイナス要因に

キリンの通期業績予想は、売上成長を維持しながらも、コスト増加や段階取得差損の影響で利益面では苦戦が予想されます

ただし、飲料・医薬・ヘルスサイエンス事業の成長が引き続き同社を支えると見られます

また、株主還元姿勢を維持している点は、投資家にとって安心材料となるでしょう

3、株価と配当

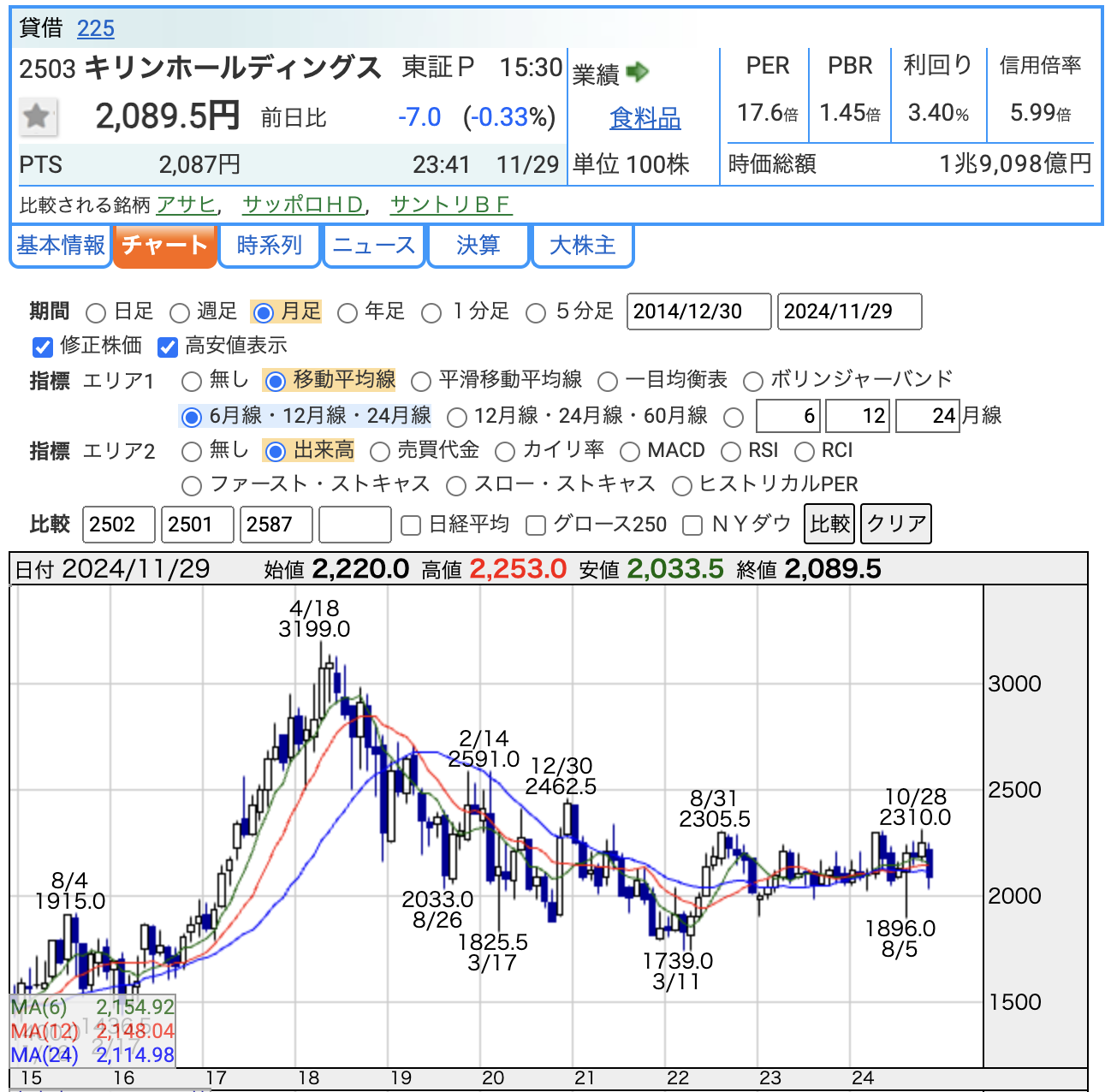

株価

株価推移(2024年12月1日時点)

- 終値:2,089.5円

- 高値:2,310円(直近期間)

- 安値:1,896円(直近期間)

- 株価は過去5年間で緩やかな下落トレンドを経て、直近では2,000円台で安定推移している

PER(株価収益率):17.6倍

- 解説:

- PERが17.6倍という数値は、同業他社と比較すると妥当な範囲にあります

- 市場全体の平均と比べると、やや高めの評価を受けている可能性があり、成長期待を一定程度反映していると言えます

PBR(株価純資産倍率):1.45倍

- 解説:

- PBRが1.45倍は、株価が純資産に対して割高ではないことを示します

- 一般的に1倍前後が割安とされるため、やや資産価値より高く評価されている状態です

配当利回り:3.40%

- 解説:

- 配当利回りが3.40%と高めで、株主還元姿勢が強いことを示します

- 現在の低金利環境下で、配当利回りの高さは投資家にとって魅力的なポイント

全体の見方

- 業績・指標面:

- 配当利回りが高いことから、インカムゲインを重視する投資家にとって注目度が高い銘柄

- PER・PBRは市場平均に近い数値で、過度に割安でも割高でもない水準

- 株価推移との関連:

- 株価は直近の2,000円台で安定しており、今後の業績動向(特に医薬事業や海外事業)が株価を動かす要因になる可能性があります

このように、キリンは安定した株主還元を行いながら、事業の多角化で成長を目指している点が特徴的です

株価は現在割安感は薄いものの、配当利回りの高さで投資妙味があります

4、株主優待

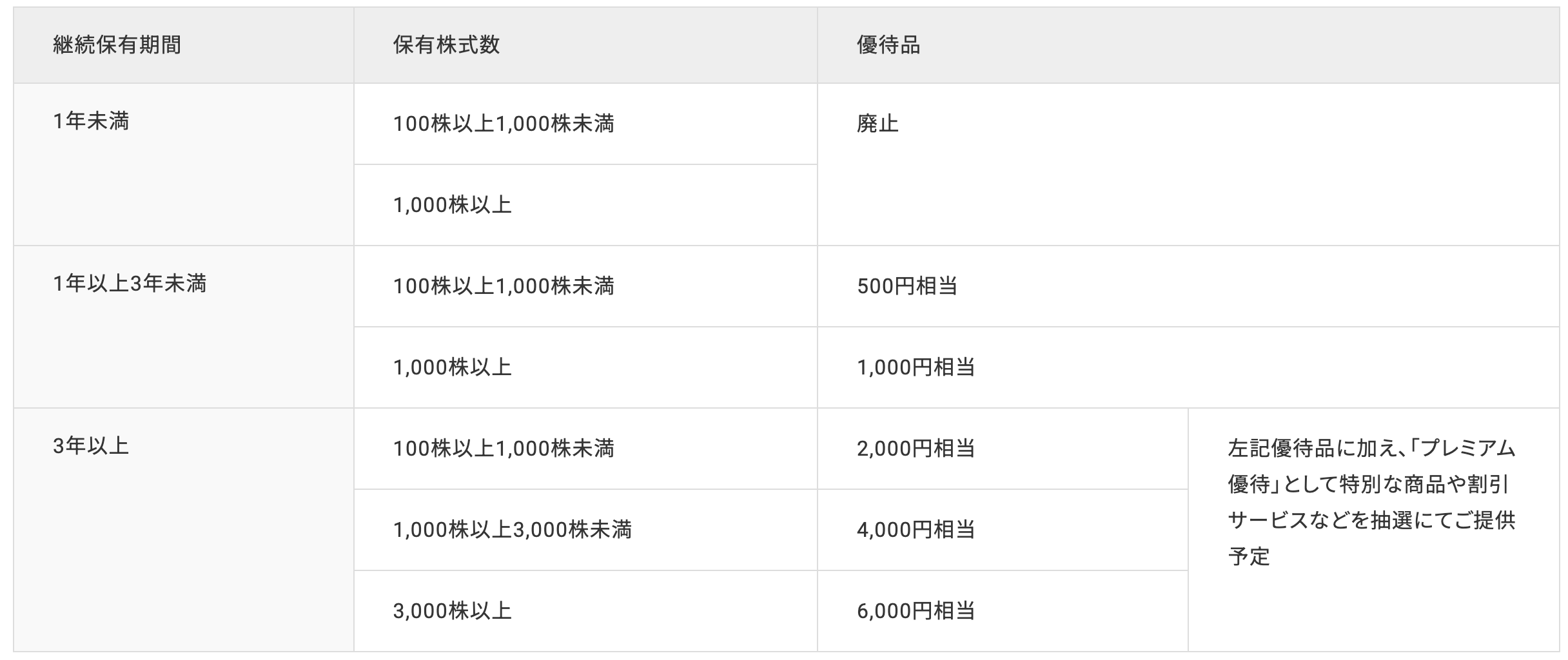

キリンホールディングスの株主優待変更について

主な変更点

- 1年未満の保有者に対する優待廃止

- これまで1年未満でも一定の株主優待を受けられたが、当期から廃止となり、1年以上の保有が優待の条件となった

- 継続保有期間に応じた優待内容

- 1年以上3年未満の株主:

- 100株以上1,000株未満:500円相当の優待

- 1,000株以上:1,000円相当の優待

- 3年以上の株主:

- 100株以上1,000株未満:2,000円相当の優待+抽選で「プレミアム優待」

- 1,000株以上3,000株未満:4,000円相当の優待+抽選で「プレミアム優待」

- 3,000株以上:6,000円相当の優待+抽選で「プレミアム優待」

- 1年以上3年未満の株主:

- 「クロス取引(優待タダ取り)」対策

- 優待を得るには1年以上保有する必要があるため、権利付き最終日直前に株を購入して権利付け後すぐに売却する手法(クロス取引)では優待を得られなくなった

変更の背景と目的

- 株主優待を長期保有株主へのインセンティブとして位置付け、短期売買を抑制する狙い

- 優待コストを見直し、実際に長期的な投資を行う株主に利益を還元

- クロス取引を防止することで、株主の質を向上させ、安定した株価形成を図る

総括

キリンホールディングスの優待変更は、短期取引を抑え、長期保有株主に重点を置いた制度への移行です

これにより、株主構成の安定化と優待制度の効率化を図る一方、短期投資家の取り組みは難しくなるため、今後の株価や株主行動に変化が見られる可能性があります

5、財務

自己資本比率

- 2021年12月期: 36.2%

- 2022年12月期: 38.5%

- 2023年12月期: 39.5%

- 2024年1月-9月期: 35.9%(低下)

解説:

- 自己資本比率は、総資産に占める自己資本(株主資本)の割合を示します

- キリンの自己資本比率は、2021年から2023年まで上昇していましたが、2024年は35.9%に低下

- 低下の要因は、FANCLの連結子会社化や新規投資による資金調達増が挙げられます

- 通常、自己資本比率が30%以上であれば財務的には健全とされ、キリンは引き続き安全性の高い水準を維持しています

利益剰余金

- 2021年12月期: 9,981億円

- 2022年12月期: 1兆638億円

- 2023年12月期: 1兆1,285億円

- 2024年1月-9月期: 1兆1,488億円

解説:

- 利益剰余金は、過去の利益から配当金やその他の支出を差し引いた企業の内部留保額

- キリンは着実に利益剰余金を増やしており、特に2024年1-9月期では1兆1,488億円に達しています

- 利益剰余金の増加は、安定した収益基盤を示しており、長期的な配当維持や将来の投資余力の高さを意味します

有利子負債倍率

- 2021年12月期: 0.62倍

- 2022年12月期: 0.53倍

- 2023年12月期: 0.58倍

- 2024年1月-9月期: 0.76倍(上昇)

解説:

- 有利子負債倍率は、有利子負債(借入金などの利子が発生する負債)が自己資本に対してどの程度存在するかを示す指標

- キリンの有利子負債倍率は2021年から2023年にかけて低下・安定していましたが、2024年は0.76倍に上昇

- 上昇の理由として、**大型投資(FANCL子会社化やBlackmores買収)**による資金調達の増加が挙げられます

- 一般的に1倍以下は健全な水準とされており、現時点でも財務リスクは低いです

総合評価

- キリンは引き続き財務的に健全な状態を維持しています

- 自己資本比率は低下したものの、安全域を確保

- 利益剰余金の増加は、将来の成長投資や株主還元に向けた余力を示しています

- 有利子負債倍率の上昇は懸念されるものの、1倍以下を維持しているため、特段のリスクはないと言えます

- 今後、投資した資産(FANCLやBlackmores)がどれだけ収益に貢献するかが財務改善の鍵となります

6、キリンホールディングスのまとめ

業績

- 売上高の成長: 2024年12月期の通期予想では、売上高は前年比**+7.8%**の2兆3,000億円と堅調な成長を維持

主に飲料事業、医薬事業、ヘルスサイエンス事業が牽引 - 利益の減少要因:

- 営業利益は前年比**+5.8%**(1,590億円)で増益予想。

- 最終利益は前年比**-14.8%**(960億円)。FANCLの連結子会社化に伴う段階取得差損(180億円)が主な減益要因

- 株主還元:

- 年間配当金は71円で維持。配当利回りは3.4%(2024年12月時点)と魅力的

事業別の動向

- 酒類事業:

- 国内ビール市場では「一番搾り」や新商品「晴れ風」が中心

- エコノミーカテゴリー(発泡酒・新ジャンル)の縮小や原材料価格の高騰が課題

- 豪州・北米ではRTD(Ready to Drink)市場が堅調

- 飲料事業:

- 国内では「生茶」や「午後の紅茶」、海外では米国Coca-Cola Northeastの成長が寄与

- 健康志向の高まりを背景に、ヘルスサイエンス飲料の拡大を推進

- 医薬事業:

- グローバル戦略品「Crysvita」の売上が順調に拡大

- 次世代バイオ医薬品の研究開発投資が進行中

- ヘルスサイエンス事業:

- Blackmoresや協和発酵バイオがセグメント収益に貢献

- 健康食品市場でのポジション強化を目指す

財務状況

- 自己資本比率: 2024年1-9月期は**35.9%**でやや低下。ただし、依然として健全な水準を維持

- 利益剰余金: 1兆1,488億円と着実に増加。配当維持や投資余力の高さを示す

- 有利子負債倍率: 0.76倍と上昇するも1倍以下を維持しており、リスクは限定的

株価動向

- 株価(2024年11月29日時点)は2,089.5円

- 過去数年で大きな変動を経ながらも、直近では2,000円台で安定推移

- PER: 17.6倍、PBR: 1.45倍と市場平均並み

- 高い**配当利回り(3.4%)**でインカムゲイン重視の投資家に魅力的

株主優待の変更

- 1年未満の保有者への優待廃止により、短期売買目的の株主が優待を得ることが難しくなった

- 長期保有特典が強化され、3年以上保有する株主には優遇が拡大

- 「プレミアム優待」など、特別なサービスの導入予定

キリンホールディングスは、事業の多角化により、酒類事業以外の分野での成長を加速させています

特に、医薬事業やヘルスサイエンス事業の拡大は、同社の中長期的な成長の柱となっています

財務的にも安定しており、高い配当利回りが投資家にとっての魅力です

短期的にはFANCL連結子会社化に伴う一時的な損失が課題ですが、将来的な収益性の向上に期待が持てます

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。