こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

ジャックスの企業概要

🏢 ジャックス(証券コード:8584)ってどんな会社?

-

どんな会社?

分割払い(オートローンやクレジットなど)を手がける信販会社。1954年に設立された老舗企業で、2024年で創立70周年を迎えました。 -

本社所在地

東京都渋谷区恵比寿。おしゃれな街・恵比寿のオフィスビル「恵比寿ネオナート」にあります。 -

会社の規模

グループ全体の従業員は約6,100人。本体だけでも約2,700人が働いています。

資本金は約161億円と、信販会社としてしっかりした財務基盤があります。

🏦 三菱UFJグループとの関係

-

ジャックスは三菱UFJ銀行が大株主で、信頼性の高いグループ会社です。

-

2025年6月に増資を行い、**三菱UFJ銀行の持株比率は約38%、グループ全体では40%**になります。

-

これにより、ジャックスは**MUFGグループの中核子会社(消費者金融の主力)**として、今後の展開がより強化されます。

🔧 ジャックスの主な仕事(4つの柱)

-

オートローン

-

新車や中古車の購入時に、分割払いを組むサービス。

-

全国のディーラーと提携しており、国内トップクラスの規模です。

-

-

クレジットカード・キャッシュレス

-

提携カードの発行や、決済サービス、最近話題の「後払い(BNPL)」も展開。

-

キャッシュレスの時代に合わせて進化中です。

-

-

ファイナンス事業

-

住宅リフォームや教育、旅行など、さまざまな目的で使えるローンを提供。

-

オートリースや集金代行サービスも行っています。

-

-

保証サービス

-

地方銀行やネット銀行のローンに対して、信用保証を提供。

-

与信(お金を貸してもいいかの審査)のノウハウを活かしてビジネス展開しています。

-

🌏 東南アジアにも進出中!

-

ジャックスは、アジアでもオートローン事業を広げています。

-

ベトナム、インドネシア、フィリピン、カンボジアなどで二輪・四輪ローンや家電ローンを展開中。

-

さらに2025年にはマレーシアにも進出予定。中古車EC大手「Carsome」と手を組みます。

🎯 会社のビジョン(目指す姿)

-

スローガンは

「アジアのトップブランド・コンシューマーファイナンスカンパニー」 -

創業当初からの精神は「信為萬事本(信用こそすべての基本)」

-

日本で育てた審査・回収・ITの力を活かし、“オートローン・キャッシュレス・保証”の3本柱でアジアへ展開していきます。

💡 投資初心者向けワンポイント

-

ジャックスの稼ぎ方は、分割払いの「手数料」や「保証料・決済手数料」など。

-

オートローンへの依存が大きいため、自動車市場や金利の動きに影響されやすい点には注意が必要です。

-

ただし、三菱UFJグループの一員として信頼性が高く、資金調達の安定性にも強みがあります。

🧭 ジャックスは「景気に強い?弱い?」

🚗 オートローン中心=景気の影響を受けやすい

-

ジャックスのメイン事業は「車を買うときの分割払い(オートローン)」。

-

このビジネスは、景気や金利の動きにとても敏感です。

たとえば…

| 景気が悪いとき(不景気) | 景気が良いとき(好景気) |

|---|---|

| ✅ 車が売れにくい | ✅ 車がよく売れる |

| ✅ 金利が上がると借りづらい | ✅ 金利が低くて借りやすい |

| ✅ ローンを返せなくなる人が増える(延滞や貸し倒れ) | ✅ みんなちゃんと返済する |

👉 つまり、ジャックスは「景気に左右されやすい会社(景気敏感株)」の部類に入ります。

実際、アメリカでも2025年前半に「自動車ローンを返せない人が増えている」というニュースがあり、世界的にも“オートローンは景気に影響されやすい”ことが確認されています。

🛡 でも、ジャックスはハイリスクとは言えない理由!

ジャックスには景気の波をやわらげる仕組みがあります:

-

保証や決済サービスは安定して稼げる

カードローンや住宅ローンの「保証」や、決済手数料などは、貸し倒れリスクが少なく、毎年コツコツ収益が出る仕組み。

⇒ 景気にあまり左右されません。 -

三菱UFJグループの“後ろ盾”がある

三菱UFJ銀行が40%を保有しており、資金調達もしやすく、信頼性も高い。景気が悪くなっても、体力があります。 -

ビジネスが分散されている

クレジットカード・リフォームローン・海外展開など、いろんな分野に手を広げているので、どこか1つが不調でも他でカバーできます。

💡まとめ(初心者向けワンポイント)

-

オートローンは「会社の心臓」

⇒ 景気が悪いと鼓動が弱くなる(売上・利益が落ちる) -

保証や決済は「安定剤」

⇒ 景気が悪くてもあまり変わらず、しっかり収益に。 -

ジャックス全体としては「やや景気敏感寄り」

⇒ ディフェンシブ(景気に強い)銘柄ではないけれど、MUFGの支えや事業の分散によって、「極端にリスクが高い会社」でもありません。

投資判断では、「車の売れ行き・金利の動き・景気の風向き」に注目しつつ、安定収益やグループ支援があることも加味するのがポイントです。

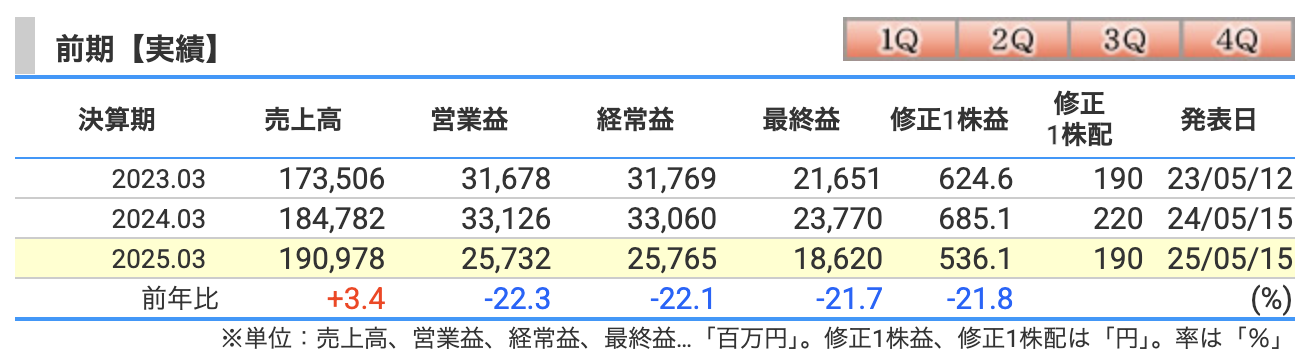

決算概要

✅ 売上高(営業収益):1,909億円(前年比 +3.4%)

-

売上はしっかり増えました!

理由は以下のとおりです:

🔹国内の好調ポイント

-

**オートローン(車のローン)**が引き続き好調で、借入残高が増加。

-

クレジット決済サービスも利用額が増えました。

-

また、以前に分割で売った分の利益(割賦利益)も一部、今期に戻ってきたのが売上にプラス。

🔹海外(東南アジアなど)も頑張った

-

ベトナムやインドネシアなどで、バイク・車・家電のローンが伸びました。

-

円安によって、海外収益を円に換算したときの金額が大きくなったことも追い風に。

⚠️ 営業利益:257億円(前年比 −22.3%)

-

4年ぶりの減益となりました。理由は次の3つ:

① 金利の上昇でコスト増

-

日銀が金利を正常化し始めた影響で、お金を調達するためのコスト(社債やCPの利息)がアップ。

-

その分、利益が圧迫されました。

② 貸し倒れリスクに備えてコスト増

-

ローンの返済が遅れている人が増えたことを受けて、「貸倒引当金(もし返してもらえなかった場合に備えて積むお金)」を多めに用意しました。

③ 東南アジアでの車販売が落ち込んだ

-

ベトナムやインドネシアなどで、自動車販売が予想よりも弱かったため、ローンの取扱いが減りました。

📉 経常利益:257億円(前年比 −22.1%)

-

営業利益の減少に加えて、

-

為替のヘッジコスト

-

社債償還時の一時的なコスト

などもかさみ、利益がさらに削られました。

-

📉 最終利益(純利益):186億円(前年比 −21.7%)

-

前の年にあった「一時的な資産売却益」が今回はなかったため、特別利益が減少。

-

税金の負担は減ったものの、法人税率の上昇などで、最終的な利益も2割近く減少しました。

📝 まとめ(すごく簡単に!)

-

売上はちゃんと増えた。

-

でも、金利上昇と貸倒れ対策でコストが重くのしかかり、利益は2割以上ダウン。

-

特に「金利」と「東南アジアの自動車販売の停滞」がブレーキに。

👉 今後の回復ポイントは?

-

国内の金利がこれ以上上がらないこと

-

ASEANの車販売が元気を取り戻すこと

これらが改善すれば、ジャックスの利益も戻ってくる可能性が高いです!

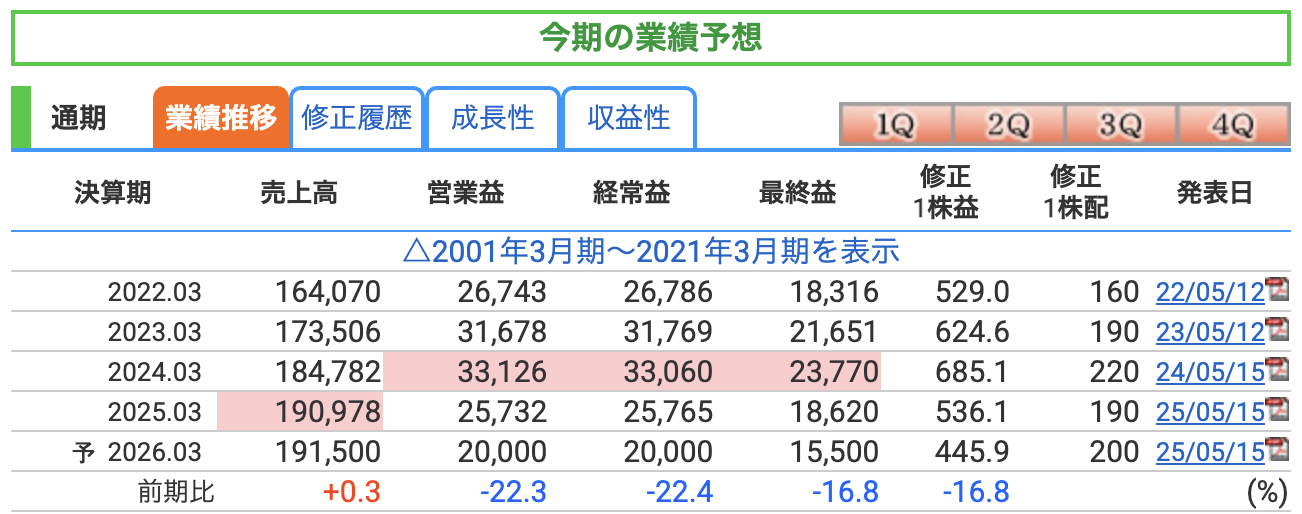

🏦【ジャックス 通期業績予想まとめ】

~なんとか耐えたが、金利の壁は厚かった!~

① 売上高(営業収益)

1,915億円(前年比 +0.3%)――ほぼ横ばい!

-

国内クレジット事業やファイナンス事業は好調。

→ リフォーム・ソーラーのローンや住宅ローン保証などが堅調。 -

しかし海外(ベトナム・インドネシア)の取扱高がシュリンク。

🌟 総評:

「国内組が頑張って、海外組の足をカバー!でも、全体としては“ギリギリプラス”。」

まさに **「プラマイゼロでちょっとだけプラス」**な慎ましい成長です。

② 営業利益

200億円(前年比 −22.3%)――ガッツリ減益!

-

コストはちゃんと抑えた!販管費は昨年と同じで“節約モード継続”。

-

でも、貸倒関連費用がまだ高止まり中…。

-

さらに、システム投資など「未来への投資」が現在を圧迫。

🌟 総評:

「節約はしたけど、借金焦げつきと将来への投資が財布を圧迫!」

→ **「節約しても、冷蔵庫の中はスカスカ現象」**に近いかも。

③ 経常利益

200億円(前年比 −22.4%)――営業利益と同じくらい減ってます。

-

営業外でも痛手。金利上昇により、金融費用が69億円も増!

→ 社債やCP(コマーシャルペーパー)の調達コストがドーン。

🌟 総評:

「外からも内からもジワジワ削られる…」

→ **「サンドイッチで挟まれて、身動きできない状態」**です。

④ 最終利益

155億円(前年比 −16.8%)――ここも二桁減益!

-

税金の負担が少し軽くなったのと、貸倒費用も若干改善。

-

ただし、金利負担がやっぱり大きくて、黒字は維持も利益は減少。

🌟 総評:

「最後は税金とちょっとの改善でなんとか踏みとどまった!」

→ **「ダメージ大きいけど、ギリで踏ん張った」**感じ。

💬 全体のひとこと感想

「地味にプラス、派手にコスト」

ジャックスは、金利上昇という向かい風の中で、国内の地盤でなんとか体勢を保ったものの、利益面ではガッツリ削られる展開に。

先行投資も重くのしかかり、「今は我慢、将来に期待」というポジションです。

📉 ジャックス 2026年3月期予想に潜む「5つの落とし穴」

① 金利の魔物、まだまだ暴れるかも?(資金調達コストの上昇リスク)

-

今年はすでに69億円の金利コスト増を見込んでる状態。

-

もし日銀が「もうちょい上げますね♪」となれば…

-

経常利益200億円があっという間に蒸発する可能性アリ。

-

→ 金利が“風”じゃなくて“台風”にならないか、要チェック!

② 貸倒れ、ちょっとマシになったけど油断大敵(与信費用リスク)

-

前期は貸倒関連費用が313億円というパンチを食らい、今期は「ちょびっと減るかも」の▲5億円予想。

-

でも海外(ベトナム・インドネシア)の景気次第でまたドカンと増えるかも。

-

→ 債権回収が“サボテン”みたいにトゲトゲだとヤバい。

③ 海外戦線、復活の見通しは…?(海外事業の再建遅延リスク)

-

「海外利益比率10%にしたい!」と言いつつ、前期は**▲36億円の赤字**。

-

インドネシアは絶賛構造改革中、ベトナムは残高がじりじり縮小。

-

→ 海外の元気が戻らないと国内の落ち込みをカバーできないジレンマ。

④ 改革って、言うは易し行うは難し(事業構造改革の実行リスク)

-

支店を62 → 40へスリム化し、カードも「たくさん出す」から「良いのを出す」に方針転換中。

-

コスト削減目標は3年で**▲10億円**だが、システム費や人件費が思ったより膨らむと逆効果。

-

→ “ダイエット中なのにケーキ食べてる”みたいな展開にならないか心配。

⑤ MUFGとのタッグ、果たして活きるか?(シナジー未達リスク)

-

MUFGから388億円の資金注入!グループ連携に大きな期待。

-

でも、ローンの共同展開や海外戦略がうまく進まないと…

→「思ったほど効果出てなくない?」状態に。 -

→ ROE改善や配当200円キープの夢が遠のくかも。

💡ひとことまとめ

「金利よ、静まれ。貸倒れよ、控えよ。海外よ、蘇れ。改革よ、進め。そして連携よ、咲け。」

――そんな“5大ミッション”がすべて成功しないと、計画達成は難しい。

今後はこの4点を特に注視しましょう👇

-

🏦 調達金利の動き

-

💳 国内外の延滞率

-

🌏 海外(特にアジア)でのローン残高

-

🧩 改革関連のコスト実績

■ 売上営業利益率

-

17.9% → 13.5% → 10.4% と 3年連続でダイエット中

-

原因

-

資金調達コストの上昇で“利ザヤ”が縮む

-

貸倒関連費用やシステム投資など固定費が増量

-

-

それでも二桁キープは立派だが、**「二桁ギリセーフクラブ」**入り目前

■ ROE(自己資本利益率)

-

10.9% → 7.8% → 6.2% と 小学生のテストなら親が心配する水準へ転落

-

インパクト要因

-

利益そのものが縮小(分子ダウン)

-

MUFGからの増資で自己資本が増量(分母アップ)

-

-

目安と比較

-

金融業で“合格ライン”と言われる **10%**を割り込み、株主からは「もうひと頑張り!」の声

-

■ ROA(総資産利益率)

-

0.65% → 0.49% → 0.41% と **“0%に近づくチキンレース”**状態

-

クレジット・ローン会社はそもそも資産が大きいので低ROAが普通

-

とはいえ連続低下は 資産が稼げていないサイン

-

-

打開策は「高利回り商品を増やす」or「不採算資産を絞る」の二択

📝 まとめ(ひとこと)

利益率はダイエット、ROEは減量、ROAは背比べで負け気味――。

ジャックスの収益性は“細マッチョ”から“やや細身”へ変身中。

カギは ①金利上昇の鎮静化 ②貸倒れ抑制 ③海外事業の立て直し。

ここが決まれば、再び“筋肉質”に戻る可能性も十分あります!

株価指標と株主還元

-

株価

-

7/4 時点で 4,035円。

-

今年1月のザックリ**5,800円超 ⇒ 30%ほど“ダイエット”**した後、4,000円前後で小休止。

-

チャート的には「大山登頂→谷底へ滑落→現在は山小屋で一服」といった趣。

-

-

PER(株価収益率)9.0倍

-

東証プライム平均(ざっくり14〜15倍)よりかなりスリム。

-

利益予想が下方気味でも“ひと桁PER”は「値ごろ感アピール中」。

-

ただし利益がさらに細ると PER は一瞬でダイエット終了 → 標準体型になる点は注意。

-

-

PBR(株価純資産倍率)0.56倍

-

簿価の約4割引きセール。政策保有株圧縮や自己株取得など資本効率改善策が進めば、見直し余地も。

-

逆に言えば市場は「収益リスク&金融(クレジット)業特有の不安」をまだ織り込んでいる格好。

-

-

配当利回り 4.96%

-

銀行預金(0.0○%)と比べれば**“ほぼジュース付き定食”**。

-

ただし 2026/3 期の利益縮小見通し次第で配当維持が試される局面が来るかも。

-

-

ざっくり総括

-

「PERは安い、PBRはさらに安い、利回りは高い」――数値だけ見れば**“お値打ち3点セット”**。

-

しかし背後には金利上昇・貸倒リスク・海外赤字など“盛り合わせの苦味”も。

-

**投資判断は「高配当の旨味」vs「信用コストの苦味」**をどう味わうか次第――胃薬(リスク許容度)を忘れずに。

-

📌 3つの着目ポイント

-

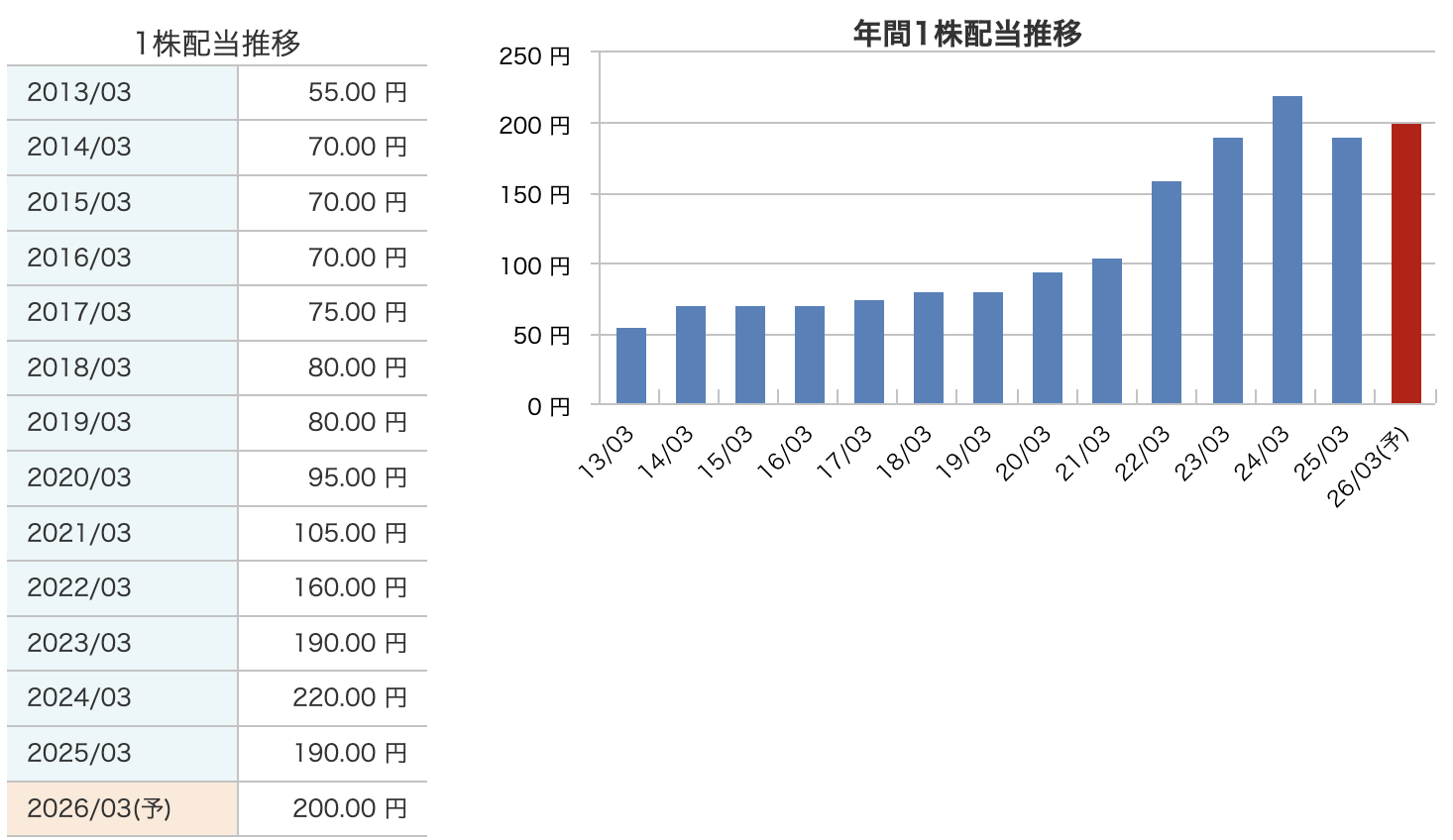

10年で約3.6倍――“コツコツ”ではなく“途中からドーピング型”の配当ジャンプ

2013年の55円は、いわばウォーミングアップ用の軽ダンベル。それが2021年の三桁突入を皮切りに、70周年の“記念配当パンプアップ”で220円まで駆け上がり、現在も200円ラインをキープ中。途中から急激にウェイトを増やした結果、10年間で配当総重量は約3.6倍に膨張しました。チャートで見れば右肩上がりというより、後半にプロテインをがぶ飲みしたような急角度――まさに“ドーピング型”の成長曲線と言えます。 -

配当性向30% ⇒ 35% ⇒ 40%超へ――株主還元の“ギアを一段上げた”証明

ジャックスは従来「稼いだ利益の3割前後を株主に還元」というオーソドックス路線でしたが、ここ数年は配当性向を段階的に引き上げ、最新中期計画では40%超(もしくはDOE 3%)をコミット。加えて政策保有株の圧縮・自己株取得も視野に入れており、「もう少しアクセル踏んでいいよね?」と還元ドライバーのギアを一段上げた姿勢が読み取れます。 -

“200円死守”宣言の頼もしさと、金利・貸倒リスクの二重波状攻撃

2026/3期予想でも**下限200円の“絶対防衛ライン”**を掲げ、配当の安心感は抜群。ただし、背後には〈①資金調達金利の上昇〉〈②貸倒関連費用の再膨張〉という二つの高波が常にうねっています。業績が想定以上に削られれば、防衛ラインを守るために内部留保や自己資本を削る覚悟が必要になる場面も。つまり投資家は「高配当の甘味」と「金融業特有の景気感応度という苦味」をどうブレンドして味わうか――このバランス感覚が試される銘柄と言えるでしょう。

🏦 ジャックスの株主還元方針

-

安定配当の“最低保証”

-

目安は 「1株あたり200円以上」。まずはここを“絶対防衛ライン”として死守する構えです。ジャックス説明資料

-

-

2本立て目標で上積みも狙う

-

配当支払額は 〈配当性向40%〉または〈DOE(株主資本配当率)3%〉の高い方を採用。利益が細ればDOEで、利益が伸びれば配当性向で――というハイブリッド設計。ジャックス説明資料

-

-

中期計画(2026–28/3期)のコミットメント

-

新中計「Do next!」期間中も上記ルールを継続し、3年連続で200円超の配当キープを掲げています。ジャックス説明資料

-

-

“キャッシュは攻守に配分”の姿勢

-

MUFGからの増資388億円に加え、政策保有株の売却で得た資金を「株主還元+成長投資」に振り向ける方針。還元だけに偏らず、再成長のタネ銭も確保。ジャックス説明資料

-

-

自己株取得は“サイドメニュー”で対応

-

小規模ながら期中に自己株を取得・処分した実績あり。配当優先を基本としつつ、市場環境次第で買い戻しを機動的に組み合わせる余地を残しています。ジャックス決算短信

-

-

資本コスト意識の強化

-

株主資本コストを**“最低でも10%”**と認識し、IR強化や事業構造改革でPBR・ROE向上を狙う――つまり「配当だけでなく株価も上げてトータル還元を高める」姿勢を明言。ジャックス説明資料

-

まとめ: ジャックスは「まず200円、次に40% or DOE3%」という二重の安全ネットを張りつつ、余力があれば自己株買いや成長投資にも振り分ける“攻守バランス型”の株主還元を打ち出しています。

財務

-

自己資本比率(≒安全クッション)

-

5.7% → 6.1% → 6.5%(23/3期→25/3期)とジワ上昇。

-

見た目は“片手に満たない薄クッション”ですが、クレジット・ローン会社は借り入れでお金を回すビジネスモデルのため低めがデフォルト。

-

24/3期のMUFG増資と内部留保の積み上げで厚みがわずかに増加。さらなる底上げには、利益成長と追加の政策保有株削減がカギ。

-

-

剰余金(≒これまで貯めた利益のストック)

-

1470億円 → 1641億円 → 1754億円と3年で+284億円。

-

①高配当(200円ライン)を支えつつ、②自己資本の膨らましに貢献――“配当も貯金も両取り”のスタンス。

-

ただし金利上昇局面で利益が痩せると、この貯金スピードは鈍化する点に注意。

-

-

有利子負債倍率(Interest-Bearing Debt / Equity)

-

9.79倍 → 8.88倍 → 8.10倍とレバレッジは徐々に減量。

-

それでも“自己資本の8倍超を借りて運用”というハイレバー型。

-

政策:①長期・固定金利調達にシフト、②ABS(資産担保証券)活用でリファイナンスコストを抑制――と“借金の質ダイエット”も並行。

-

金利が想定以上に上がると再び肥満化するため、資金調達管理が生命線。

-

まとめ

ジャックスの財務は、元来レバーを効かせる業態ゆえ自己資本比率は低空飛行。ただ、増資+内部留保で“薄皮を重ねる”ように改善が進み、有利子負債倍率も1年ごとにスリム化。「薄いクッションを少しずつ厚くしながら、借金の質も絞る」――そんな“週イチジム通い”のような地道な体質改善が続いています。

📋 ジャックス決算の正直な感想

-

売上は堅調、利益は減少

-

国内のクレジット・ファイナンス事業は好調で、売上高は**前期比+3.4%**と増収

-

円安やASEAN地域のローン残高拡大も追い風となり、売上(トップライン)は死守

-

-

営業・経常・最終の三段階で大幅減益

-

**営業利益:前年比▲22.3%**と4年ぶりの減益

-

経常利益・最終利益もそろって二桁減益に

-

-

主因は金利コストの急上昇

-

国内金利の正常化により、社債・CPなどの金融費用が急増

-

さらに貸倒関連費用が高止まり、システム投資や構造改革費も重なり、利益圧迫

-

-

2026年3月期も減益予想

-

営業利益は200億円に縮小、最終利益は155億円予想と二桁減益継続

-

ROE・ROAの低下も続き、収益性の鈍化が懸念材料

-

-

配当は200円キープ宣言で安心感あり

-

高配当方針を継続し、株主還元スタンスにブレなし

-

自己資本比率は6.5%まで改善、MUFGとの連携や政策保有株の圧縮など、中長期の体質改善は進行中

-

-

総評:いまは「種まきフェーズ」

-

業績面では逆風だが、高配当を支えながら構造改革を進める我慢の局面

-

金利と与信リスクをどう乗り越えるかが、今後の最大の注目ポイント

-

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)