- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

切る・削る・磨く技術で半導体製造を支える、成長性と収益性を兼ね備えた精密加工のリーディングカンパニーのディスコについてお話しします

ディスコ(DISCO)は、半導体製造装置を専門に開発・製造している日本の企業です

特に「切る・削る・磨く」という精密加工技術に強みを持ち、半導体製造に欠かせない装置やツールを世界中に提供しています

1、ディスコの企業概要

ディスコが何をしている会社か?

ディスコは、スマートフォンやパソコン、車載機器などに使われる半導体を製造するための装置を作っています

半導体はとても小さくて精密な部品なので、製造には「超高精度な切断・研削・研磨」が必要です

ディスコは、この分野で世界トップクラスの技術力を持つ企業

具体的にどんな製品を作っているのか?

(1) 装置

- ダイシングソー: 半導体ウェハー(円形の薄い板)を小さなチップに切り分ける装置

- レーザソー: レーザーで精密に切断する装置

- グラインダー: 半導体ウェハーを薄く削る装置

- ポリッシャ: ウェハーの表面を滑らかに磨く装置

(2) 消耗品

- ダイシングブレード: ウェハーを切るための刃

- グラインディングホイール: ウェハーを削るための部品

- ポリッシングホイール: 磨くための部品

これらは、装置に取り付けて使用する消耗品で、定期的に交換が必要です

(3) 周辺装置

- ウェハー洗浄装置: 半導体を清潔に保つ装置

- 純水リサイクル装置: 製造で使う水を再利用するための装置

なぜディスコは注目されるのか?

- 世界的な競争力: 半導体製造の核心技術「切断・研削・研磨」において、世界トップクラスのシェアを持っています

- 成長市場への対応: 半導体は、AI、IoT、自動車(EV)など成長産業で欠かせない部品

これらの需要増加に伴い、ディスコの製品も需要が拡大しています - 研究開発の投資: 2022年には羽田R&Dセンターを新設し、最先端技術の開発に力を入れています

ディスコは、技術力で支えられた安定収益と成長性が魅力の企業です。特に半導体需要が拡大する中で、同社の製品がいかに不可欠であるかを知ると、その強みがよく理解できるでしょう

2、決算概要

売上高

- 数値: 2,725億96百万円

- 前年同期比: 34.1%増

- 解説: 半導体市場の一部で需要が回復し、特に生成AI関連の設備投資需要が伸びたことが要因です

また、高付加価値製品の販売増加や為替の影響も寄与しました

営業利益

- 数値: 1,150億98百万円

- 前年同期比: 52.7%増

- 営業利益率: 42.2%

- 解説: 高付加価値製品の構成比増加や生産効率の向上が、利益率の上昇に貢献しています

また、売上の増加が固定費をカバーしやすくしたことも大きな要因

最終利益(親会社株主に帰属する四半期純利益)

- 数値: 852億52百万円

- 前年同期比: 74.8%増

- 純利益率: 31.3%

- 解説: 営業利益の増加に加え、為替差益や費用の最適化が影響しました

特に高利益率の事業構造がこの大幅な増益を支えています

ディスコは、半導体製造装置の需要に強く支えられた安定した成長を見せています

生成AIや高付加価値製品の需要が続く限り、今後の収益拡大も期待できるでしょう

通期の業績推移

売上高

- 予想数値: 3,730億円

- 前年比増減率: 21.3%増

- 解説:

売上高は前年を大きく上回る見込みです

これは、生成AIやスマートフォンなど特定分野での半導体需要の堅調な伸びが続くと予想されているためです

また、同社の高付加価値製品が市場でのシェアを拡大し続けていることも寄与しています

営業利益

- 予想数値: 1,528億円

- 前年比増減率: 25.8%増

- 営業利益率: 40.9%(予想)

- 解説:

高付加価値製品の販売が増えたことにより、営業利益率が向上する見通しです

固定費削減や為替の有利な状況も、利益拡大を支える要因となっています

最終利益(親会社株主に帰属する当期純利益)

- 予想数値: 1,129億円

- 前年比増減率: 34.1%増

- 純利益率: 30.3%(予想)

- 解説:

営業利益の増加に加え、経費管理の改善や為替影響によるプラスが、純利益の大幅増加を見込む理由です

これにより、収益構造の安定性がさらに強化されると期待されています

全体の見通し

ディスコの2025年3月期は、成長市場である生成AIや半導体製造分野の需要拡大を背景に、売上・利益ともに大幅な増加が見込まれています

また、営業利益率や純利益率の高さから、収益性の優れたビジネスモデルが維持されていることが明らかです

これらの業績予想は、同社の長期的な競争力と市場での優位性を反映しており、投資家にとってポジティブな材料といえるでしょう

3、株価と配当

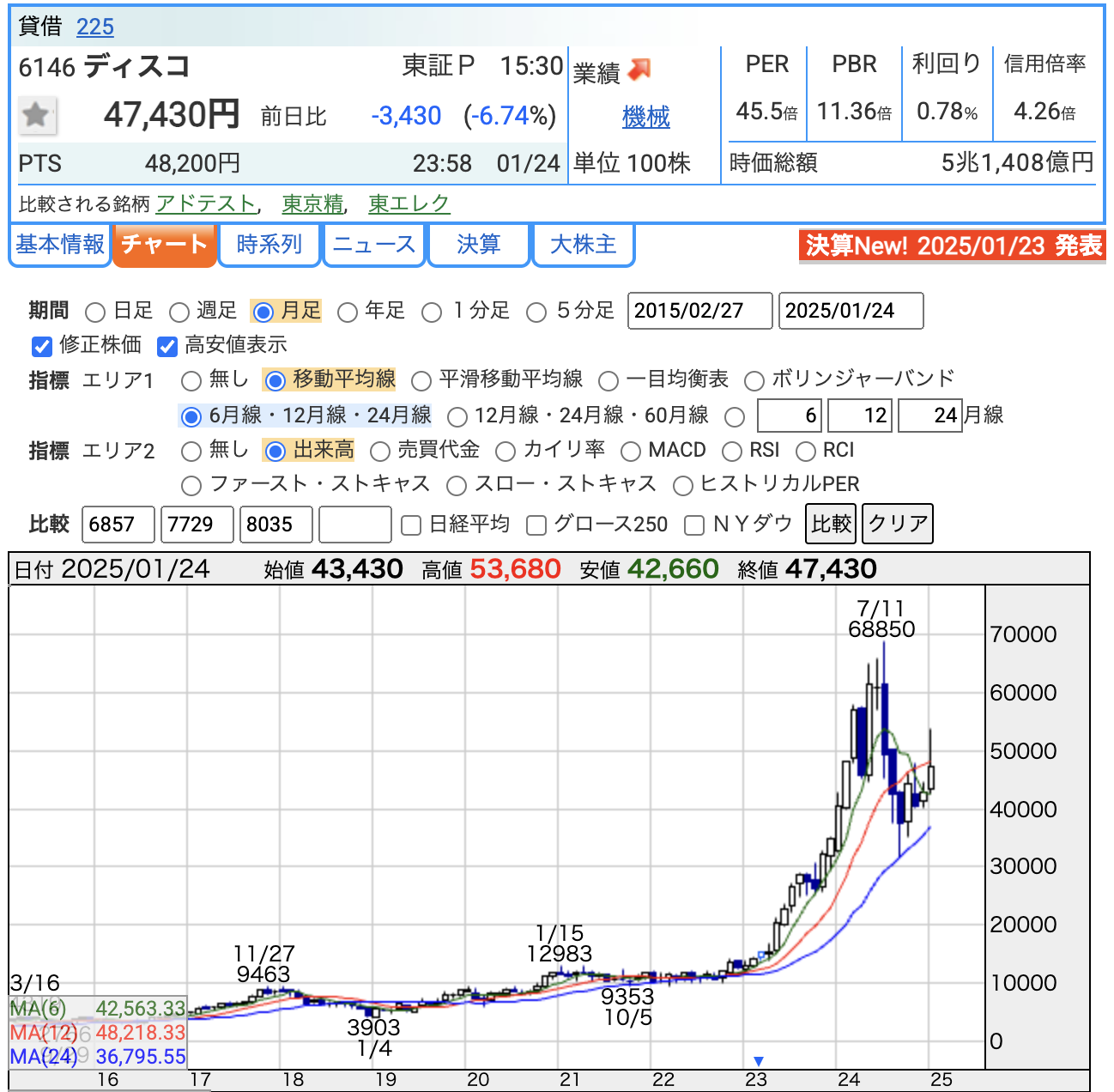

株価

株価急落の要因

- 背景: ディスコは2025年1月23日の取引終了後、第4四半期(1~3月)の業績予想を発表しました

- ポイント:

- 売上高: 1,004億円(前年同期比3.7%減)

- 純利益: 276億円(前年同期比22.0%減)

- 出荷額: 961億円(前年同期比1.2%増)

- 市場の反応:

- 売上・純利益の減少予想が市場予想を下回り、ネガティブ材料として受け取られました

- 出荷額が高水準を維持するものの、第3四半期に比べて伸びが鈍化したことも、投資家心理に悪影響を及ぼしました

- その結果、株価が**47,430円(-6.74%)**と大きく下落しました

- PER(株価収益率): 45.5倍

- 意味: 株価が1株当たりの利益(EPS)の何倍で取引されているかを示す指標です

- 解説:

- 45.5倍は割高な水準

- 成長性のある半導体製造装置メーカーとして期待が高いため、高PERが市場で許容されていると考えられます

- PBR(株価純資産倍率): 11.36倍

- 意味: 株価が1株当たり純資産(BPS)の何倍で取引されているかを示す指標です

- 解説:

- 一般的には1~2倍が平均的ですが、ディスコは11.36倍と非常に高い水準

- これは、同社の技術力や収益性の高さが評価されている一方、株価が純資産に対して過大評価されている可能性も

- 配当利回り: 0.78%

- 意味: 投資した株価に対して年間配当がどれだけの割合になるかを示します。

- 解説:

- 配当利回りが1%未満と低いのは、ディスコが成長分野への投資を優先しており、株主への還元を控えめにしているためです。

- 株主還元よりも事業拡大や研究開発への再投資を重視している企業姿勢を反映しています

業績好調に伴い、従来未定としていた今期の年間配当は369円と、62円の増配を発表しました

配当

ディスコの配当政策は以下のような特徴があります:

(1) 配当額は利益に連動

- 配当は「連結半期純利益の25%」を基本とする方針です

- これにより、業績が好調なときは配当が増加し、業績が悪化した場合は減少する可能性があります

(2) 追加配当

- 業績が良好で、必要資金(設備投資や技術購入費用など)を差し引いた余剰資金がある場合、さらに配当が上乗せされます

- 2025年3月期も、好調な業績を背景に追加配当が予定されています

配当利回り

- 現在の配当利回り: 約0.78%

- 配当利回りは低水準ですが、これはディスコが成長を重視した経営方針を採用しているためです

- 同社は利益の多くを研究開発や事業拡大に再投資しており、将来的な成長による株価上昇で投資家にリターンを還元する姿勢です

配当金の魅力と注意点

- 魅力:

- 成長企業として、業績に応じた増配が期待できる点は投資家にとって魅力的です

- 追加配当の仕組みがあり、業績がさらに伸びれば配当額が増える可能性があります

- 注意点:

- 配当利回りは低いため、安定した高配当を求める投資家には不向きかもしれません

- 業績変動により配当金も変動するため、安定した収入を重視する場合は注意が必要

4、株主優待

株主優待はありません

5、財務

自己資本比率

- 現状: 72.0%(2024年12月末時点)

- 解説:

自己資本比率は企業の安全性を示す重要な指標で、72%は非常に高水準です

これはディスコが自己資本で資産の多くを賄っていることを示し、財務の健全性が高いと言えます- 一般的に、50%以上で財務が健全とされ、70%以上は非常に安全な水準です

- 高い自己資本比率は、外部からの借入に依存せずに事業運営できることを意味します

剰余金

- 現状: 3,930億80万円(2024年12月末時点)

- 解説:

剰余金は、企業がこれまでに蓄積した利益の合計で、事業拡大や配当の原資となるものです- 2022年3月期からの増加傾向が続いており、特に2024年3月期の3,462億93万円から大幅に増えています

- これは、安定的な収益を上げ続けていること、また利益剰余金を事業の成長に回せる余裕があることを示しています

有利子負債倍率

- 現状: 0(2024年12月末時点)

- 解説:

有利子負債倍率が0ということは、ディスコには有利子負債が存在しない、または極めて少ないことを意味します- これは、ディスコが自己資本や営業活動で得た資金のみで事業を運営しており、借入金に頼らずに成長を維持していることを示しています

- 一般的に、有利子負債倍率が1以下であれば安全とされますが、ディスコのようにゼロに近い状態は非常に健全な財務状態を表します

総評

ディスコは、

- 高い自己資本比率(72%): 借入に頼らない堅実な運営体制

- 増加する剰余金: 収益力が強く、内部留保を活用した事業展開が可能

- 有利子負債なし: 借入リスクがなく、外部環境の変化にも耐えやすい

これらの財務的な強みは、長期的な視点での投資家にとって非常に安心材料となります

また、企業の収益性を成長分野(生成AI関連など)でさらに活かしていく姿勢が、安定した財務状況を支えているといえます

6、ディスコのまとめ

ディスコ(6146)の概要

- 事業内容: 半導体製造装置(切断・研削・研磨装置)と関連消耗品を製造・販売。「切る・削る・磨く」に特化し、生成AIやスマートフォン関連の需要が強み

- 直近業績:

- 売上高: 2,725億円(前年同期比+34.1%)

- 営業利益: 1,151億円(+52.7%)

- 純利益: 852億円(+74.8%)

- 財務状況:

- 自己資本比率: 72.0%(非常に高い安定性)

- 有利子負債: なし

- 剰余金: 3,930億円(増加傾向)

ディスコの決算を見ての感想

今回の決算を見て、ディスコは生成AIや半導体関連市場の成長を背景に、売上高や利益が大幅に伸びており、非常に好調な業績を維持していると感じました

特に、営業利益率が40%を超えるなど、収益性の高さが目立ちます

また、自己資本比率が72%と非常に高く、有利子負債がないことから、財務基盤も安定しており、長期的な視点での成長が期待できる企業だと思います

一方で、1株あたり47,000円以上(2025年1月24日時点)という高額な株価は、個人投資家にとって投資しづらい点だと感じました

分割が行われると、より多くの投資家にとって魅力的になる可能性があります

配当利回りが0.78%と低めであるため、株主還元よりも成長に資金を再投資する姿勢が強い点も、投資目的によっては慎重な判断が必要です

総じて、成長性と収益性が魅力のディスコですが、株価水準や利回りを考慮し、投資タイミングを慎重に見極めることが重要だと感じました

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。