この記事を動画でご覧になりたい方は、下記をご覧ください。

高配当が好きな私は日々、企業の分析を行っています(^^)

今回は、『DCMホールディングス』の2023年2月期第1四半期の決算が発表されましたので、解説したいと思います(^^)

DCMホールディングスは、私の持ち株でもありますが、指標的には割安株の低人気銘柄と言わざるを得ません(>_<)

小売業界は、個人所得や雇用の悪化リスク、エネルギー価格や原材料価格の上昇と円安による販売価格の上昇などにより、個人消費の回復には時間を要すると思われます。

また、近年では業態を超えた販売競争の激化もあり、厳しい経営環境にあります。

そんな、DCMホールディングスは、ホーマック、カーマ、ダイキが経営統合したホームセンターの最大手で、2022年5月末時点での店舗数は670店舗にのぼります。

最近では、PB(プライベートブランド)商品に強みも持ってきており、売上高構成比率も上昇してきています。

マイボステージ

私自身、DCMホールディングスのヘビーユーザーであり、ポイントカードの倍率は基本の0.5%から8倍の4%還元と、クレジットカードの1%還元で合計5%還元で毎回商品を購入できています(^^)

DCMホールディングスの2023年2月期第1四半期の決算を、私の見解も含め解説していきたいと思います(^^)

DCMホールディングスの株を購入しようかと思っている人の参考になれば幸いです。

DCMホールディングスの企業分析

企業概要

- 国内最大手のホームセンターグループ

- DCM系ホームセンターは5社

(ホーマック、カーマ、ダイキ、サンワ、くろがねや) - 2016年にくろがねやを完全子会社化

- 2017年にケーヨー【8168】と資本業務提携を締結

- 2021年3月にカーマ、ダイキ、ホーマック、サンワ、くろがねやの5社統合

- テーオーホールディングス【9812】とホームセンター事業で資本業務提携

- 2022年3月にエクスプライスと資本業務提携

- 店名を『DCM』に統一

DCMホールディングスは『カインズ』と並ぶ国内最大手のホームセンターです。

DCMブランドは、『ホーマック』は東日本、『カーマ』は中日本、『ダイキ』は西日本といった感じです。

プラスして『サンワ』、『くろがねや』による全国ネットワークを形成し、グループ全体で670店舗を展開しています。(※2022年5月末時点)

また、工具・金物・作業用品の専門店・プロショップの『ホダカ』、小商圏型ホームコンビニの『DCMニコット』も運営しています。

DCMホールディングスのような小売業業界は、景気の下振れリスク、個人所得や雇用の悪化リスクなど、先行きは不透明で厳しい経営環境にあります。

そんな中、DCMホールディングスは、社会的なインフラとしての役割を果たしています。

DCMホールディングスの業績

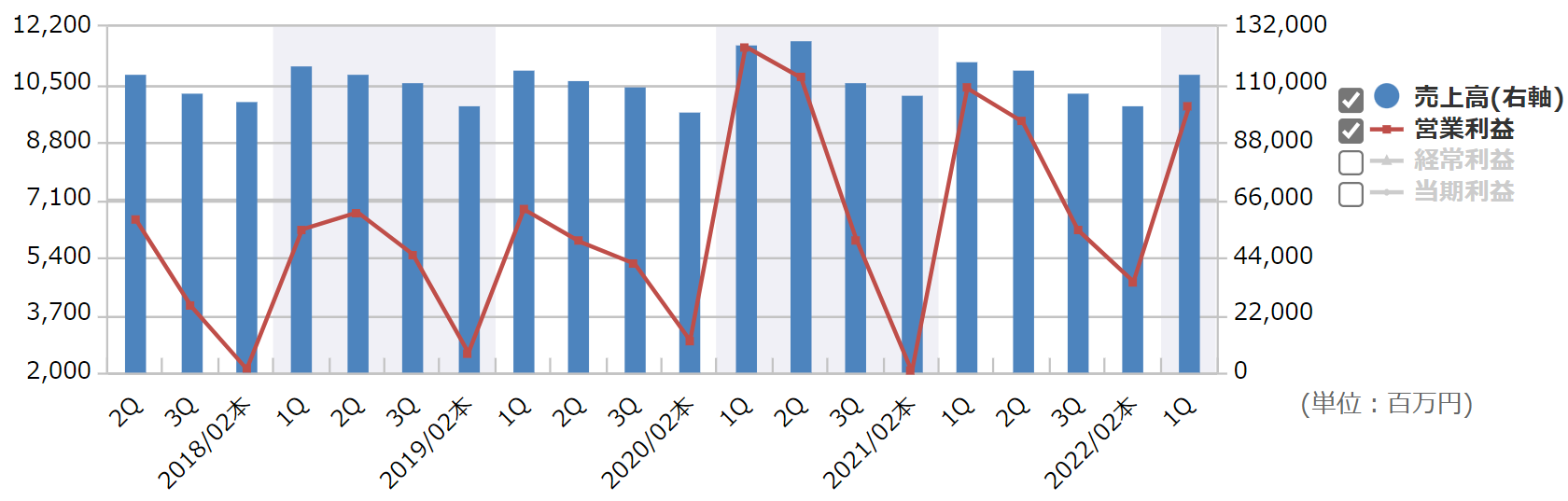

四半期の業績推移

銘柄スカウターより引用

四半期ごとの売上高と営業利益のグラフです。

DCMは第1四半期の3月から5月が業績のピークになり、第4四半期の12月から2月の業績が落ちる傾向にあります。

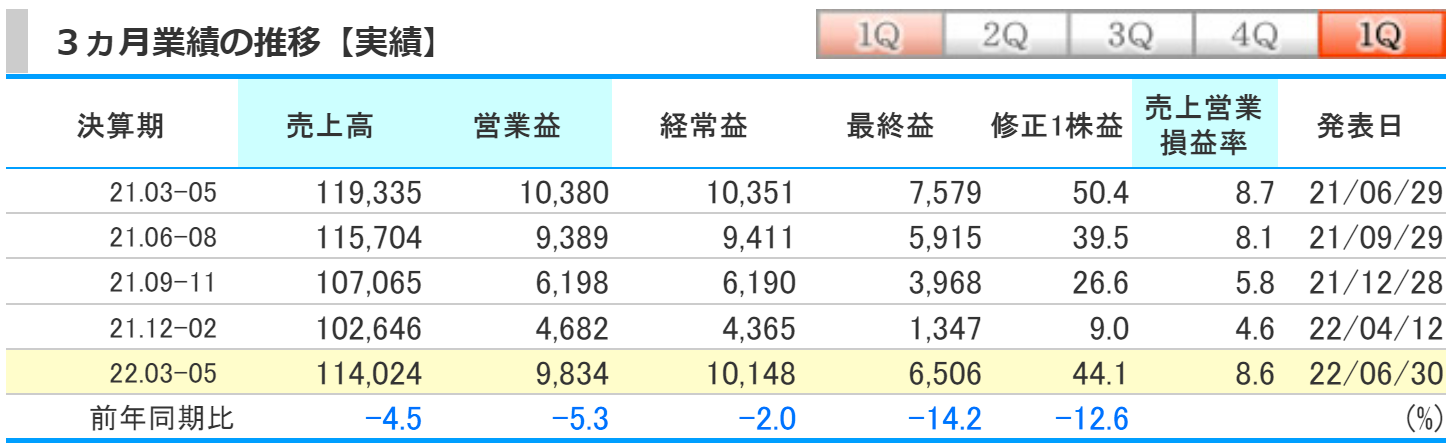

kabutanより引用

第1四半期の業績は、前期比で売上高は4.5%の減少、営業益は5.3%の減少、経常益は2.0%の減少、最終益は14.2%の減少となりました。

第1四半期の業績が良くなる傾向のDCMですが、コロナ対策関連商品の反動減や天候不順の影響により、減収減益となりました。

また、原材料価格の上昇や、急激な円安の影響も受けています。

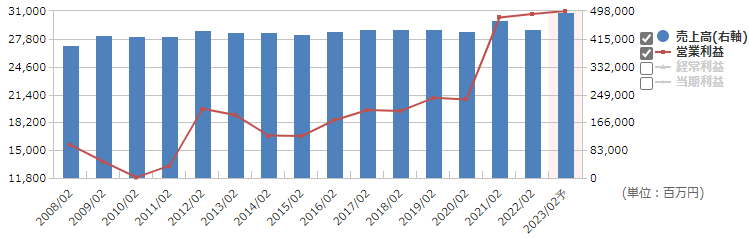

通期の業績推移

銘柄スカウターより引用

通期の売上高と営業利益のグラフです。

DCMホールディングスの売上高は徐々に増えていましたが、2022年度は減少してしまいました。

ただ、2023年度は売上高も過去最高を更新する予想をしています。

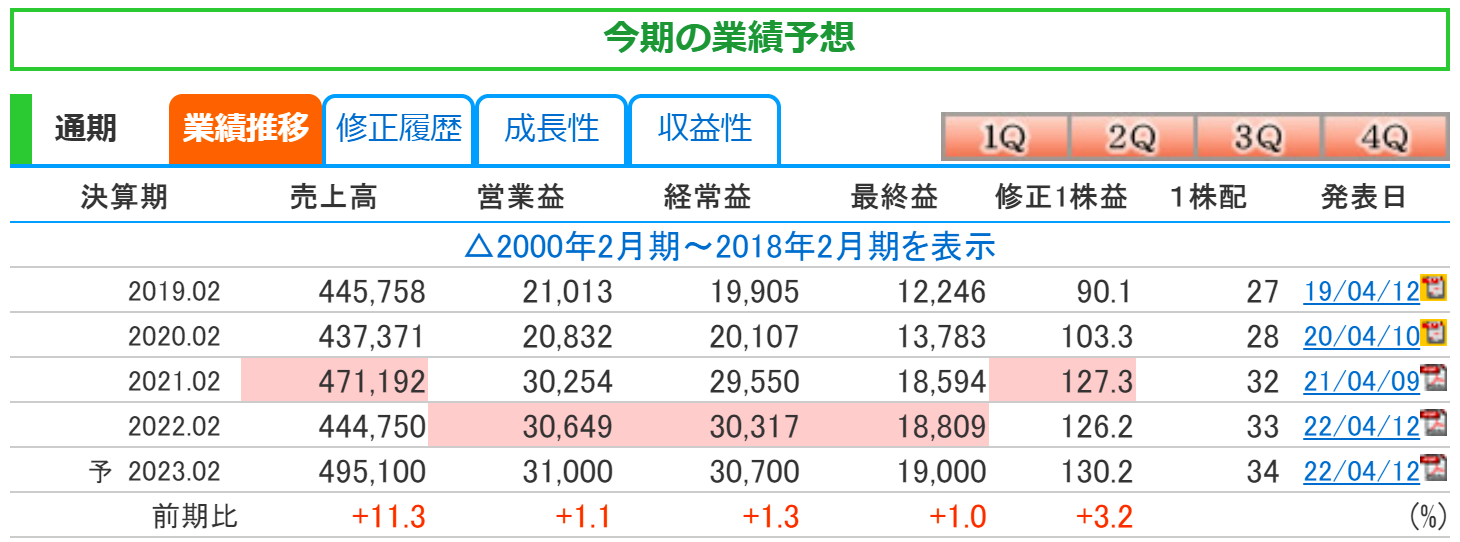

kabutanより引用

通期の業績予想は、前期比で売上高は11.3%の増加、営業益は1.1%の増加、経常益は1.3%の増加、最終益は1.0%の増加を変更していません。

急に売上高11.3%も増加できるのかと思う方もいると思いますが、DCMホールディングスは、2022年3月24日にエクスプライスの全株式を取得したと発表しました。

![]()

決算説明会資料より引用

エクスプライスは、家電を中心とするECサイトを運営しています。

楽天等でお世話になった人も多いのではないでしょうか。

この通期予想はエクスプライスを含んだ連結業績予想となっていました。

エクスプライスとの相乗効果により、EC事業のリアル店舗活用や相互送客、非家電領域での商品ポートフォリオの拡充、物流スピードアップ並びにコストダウンが見込めるということです。

DCM単独でECを拡大する方針から、エクスプライスのグループ化を通じたEC戦略に舵を切りました。

DCMホールディングスの株価と配当

DCMホールディングスの株価

kabutanより引用

2022年7月3日時点での月足チャートです。

コロナショック時の2020年3月は882円まで下落しましたが、大きな下髭をつけています。

業績は底堅そうなので、1000円を大きく割ることがあれば買い増しをおこないたいと思っています。

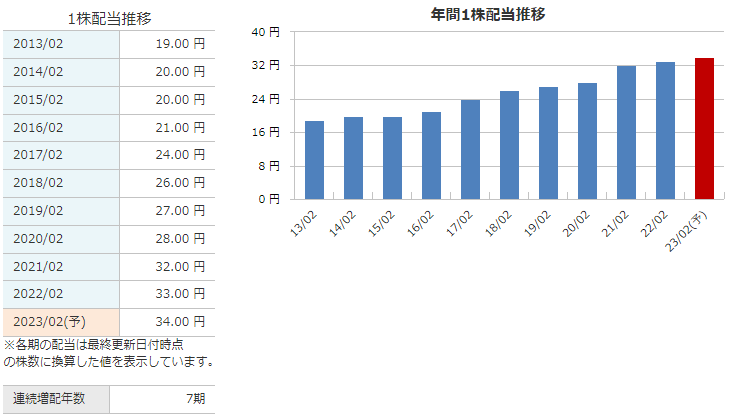

DCMホールディングスの配当金

銘柄スカウターより引用

2022年度の配当金は、年間33円でした。

2023年度は、1円増配の中間17円、期末17円の合計34円を予測しています。

7期連続増配を達成し、2023年度は8期連続増配への挑戦になります。

前期比1円の増配でも増配率は約3%になるので、今後も増配を期待したいです(^^)

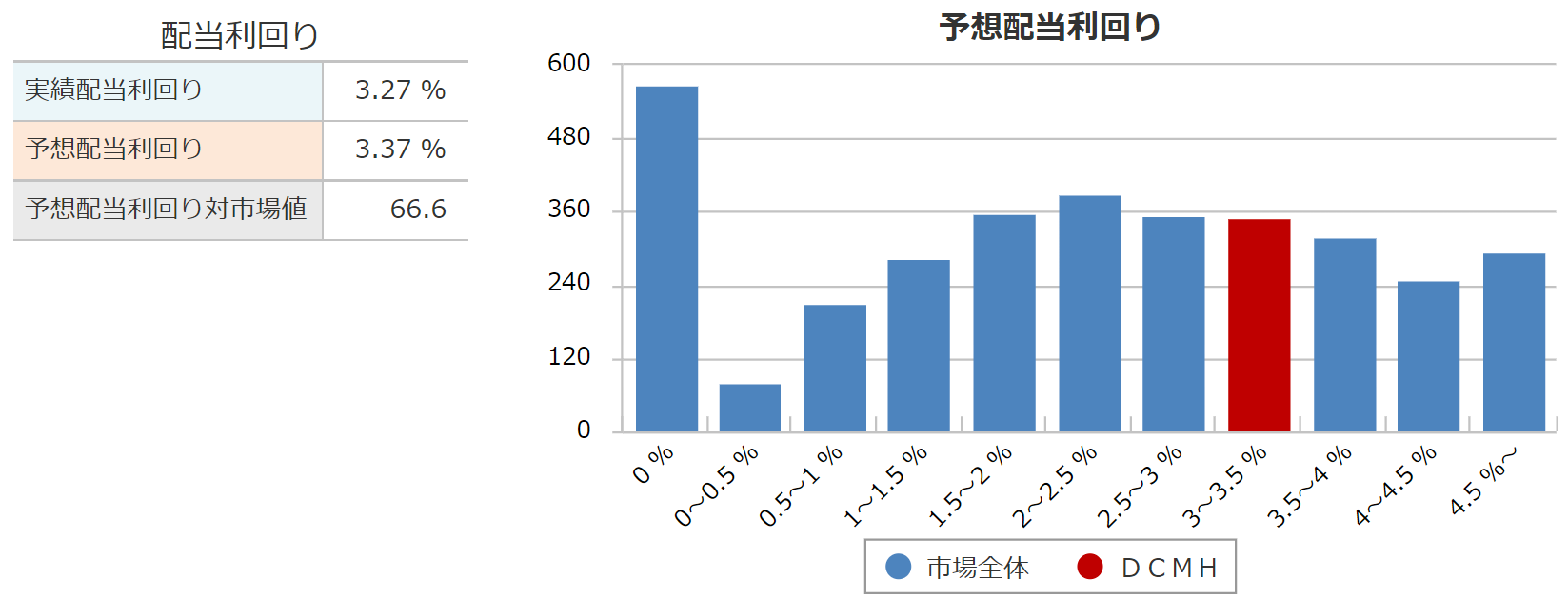

配当利回り

銘柄スカウターより引用

2022年7月上旬時点での配当利回りは、3.3%前後となっています。

株主優待と一緒に考えると、そこそこの利回りになってきています。

株主優待については、長期保有をすることでお得になるのですが、後ほど紹介します。

配当性向

銘柄スカウターより引用

2022年度の配当性向は、26.1%でした。

2023年度は1株配当が34円で、1株利益が130.2円を想定しているので、計算すると配当性向は、26.1%くらいになりそうです。

配当性向としてはまだまだ余裕がある値だと思います。

DCMホールディングスの株主優待

| 必要株数 | 優待内容 |

| 100株以上 | 【3年未満保有】 500円相当 【3年以上保有】 2000円相当 |

| 500株以上 | 【3年未満保有】 1000円相当 【3年以上保有】 3000円相当 |

| 1000株以上 | 【3年未満保有】 2000円相当 【3年以上保有】 5000円相当 |

DCMホールディングスの株主優待はお買物優待券です。

最近は、生活必需品や、飲み物なども意外に安く販売しているので、選択肢としては、大いにありですね(^^)

100株保有だと3年未満は500円の優待券ですが、3年以上保有すると4倍の2000円の優待券になります。

私は保有期間が3年未満でしたので、500円の優待券でした(^^)

家族名義で100株ずつ購入することができれば、一人で500株購入するよりも資金的な余裕も生まれつつ、優待ももらえますね(^^)

長期保有が前提のあなたには、DCMホールディングスが合うかもしれません(^^)

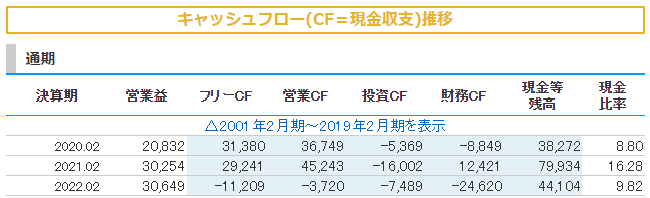

DCMホールディングスのキャッシュフローと財務

kabutanより引用

営業キャッシュフローは、マイナスとなっていますが、前連結会計年度末が金融機関の休日であったため、債務の支払いが当期会計になったこと、法人税等の支払額の増額などからマイナスになったということです。

投資キャッシュフローは、新店舗の出店や改装などにより支出しています。

決算説明会資料より引用

店舗の看板・サインを2022年3月から2年間かけて変更していきます。

あなたの近くのDCMもそのうち変更されていくと思います(^^)

財務キャッシュフローは、借金の返済や自己株式取得、株主への配当支払い等によりマイナス計上となっています。

kabutanより引用

自己資本比率は42.2%へと大きく減少しました。

長期借入の実行による、現金及び預金の増加、エクスプライスの連結子会社化などから、総資産は約1235億円増加しました。

有利子負債は0.96倍でした。

長期借入の実行による借入の増加、エクスプライス株式会社の連結子会社化などから、負債合計は約3312億円となりました。

有利子負債は、1倍を切っているので、まだそれほど多くの借り入れはしていないと判断し、財務健全な体質は変わっていないと思います(^^)

DCMホールディングスのまとめ

![]()

決算説明会資料より引用

【まとめ】

- 国内最大手のホームセンターグループ

- 2023年第1四半期は前期比で減収減益

- 2023年度の業績修正はせず、売上高も過去最高を更新予想!

- 8期連続増配に挑戦中!

- 株主優待がお得な割安株

ホームセンター大手のDCMホールディングスについて解説しました(^^)

既存店の巣ごもり特需は無くなりましたが、好採算の園芸やDIYの需要が底堅いです。

2022年4月28日付で、自己株式約600万株の消却を実施しています。

株式を消却し市場から無くすことにより、1株当たりの利益も上昇します。

2021年の終わりには、ホームセンター大手の『カインズ』が東急ハンズを買収することが発表されました。

DCMは以前、島忠ホームズの買収に失敗し、ニトリに奪われてしまった経緯があります。

2022年3月にEC戦略として、エクスプライスのグループ化をおこないました。

DCMの強みである、リアル店舗を軸にEC事業もエックスプライスを通じたEC戦略に転換しました。

守りだけではなく、攻めの経営をしているのも頼もしいです(^^)

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

あなたの投資戦略も教えてください!

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。