はじめに:知っている会社の株が下がると気になる

イオン、業務スーパー、セブンイレブン。

どれも、多くの人が一度は使ったことがあるお店だと思います。

買い物に行く。

コンビニで飲み物を買う。

業務スーパーで冷凍食品をまとめ買いする。

生活の中で接点がある会社は、株式投資でも気になりやすいです。

しかも、その有名企業の株価が下がっていると、ついこう思います。

「あれ、これって買い場なのでは?」

気持ちはすごく分かります。

知らない会社の株が下がっていても、なかなか手が出ません。

でも、自分がよく知っている会社なら、安心感があります。

ただし、株式投資では、ここに落とし穴があります。

有名企業だから株価が上がるとは限りません。

むしろ、有名企業ほど人気が集まりやすく、期待が高くなりすぎることがあります。期待が高い状態で少しでも不安が出ると、株価は大きく調整することがあります。

今回取り上げるのは、次の3社です。

- イオン

- 神戸物産

- セブン&アイ・ホールディングス

いずれも知名度の高い小売関連株です。

この記事では、2026年7月1日時点のバリュエーション画像と、各社の決算短信・決算説明資料をもとに、株価下落中の有名株をどう見ればよいかを初心者向けに整理します。

最初にお伝えしておくと、この記事は特定銘柄の購入をすすめるものではありません。

「買うべきか、売るべきか」を断言する記事ではなく、下落中の有名株を見るための考え方を整理する記事です。

株価が下がっているときこそ、テンションではなく、決算資料を見たいところです。

投資は勢いも大事ですが、勢いだけで買うと、あとでレシートを見て「何を買ったんだっけ」となることがあります。株式投資のレシートは、なかなか高いです。

まずは3社の株価とバリュエーションを確認

まず、2026年7月1日終値ベースの株価・PER・PBR・配当利回りを確認します。

| 銘柄 | 株価 | PER | PBR | 配当利回り |

|---|---|---|---|---|

| イオン | 1,298.0円 | 49.2倍 | 2.95倍 | 1.16% |

| 神戸物産 | 2,565.5円 | 19.3倍 | 3.39倍 | 1.25% |

| セブン&アイ | 1,948.0円 | 16.7倍 | 1.24倍 | 3.08% |

この表だけでも、3社の見え方はかなり違います。

イオンは、株価が下がっていてもPER49.2倍です。

これは、利益に対して株価がかなり高めに評価されている状態です。

神戸物産はPER19.3倍。

以前の高成長株というイメージから考えると、だいぶ評価が落ち着いてきたようにも見えます。ただし、PBRは3.39倍で、まだ市場から一定の評価を受けている水準です。

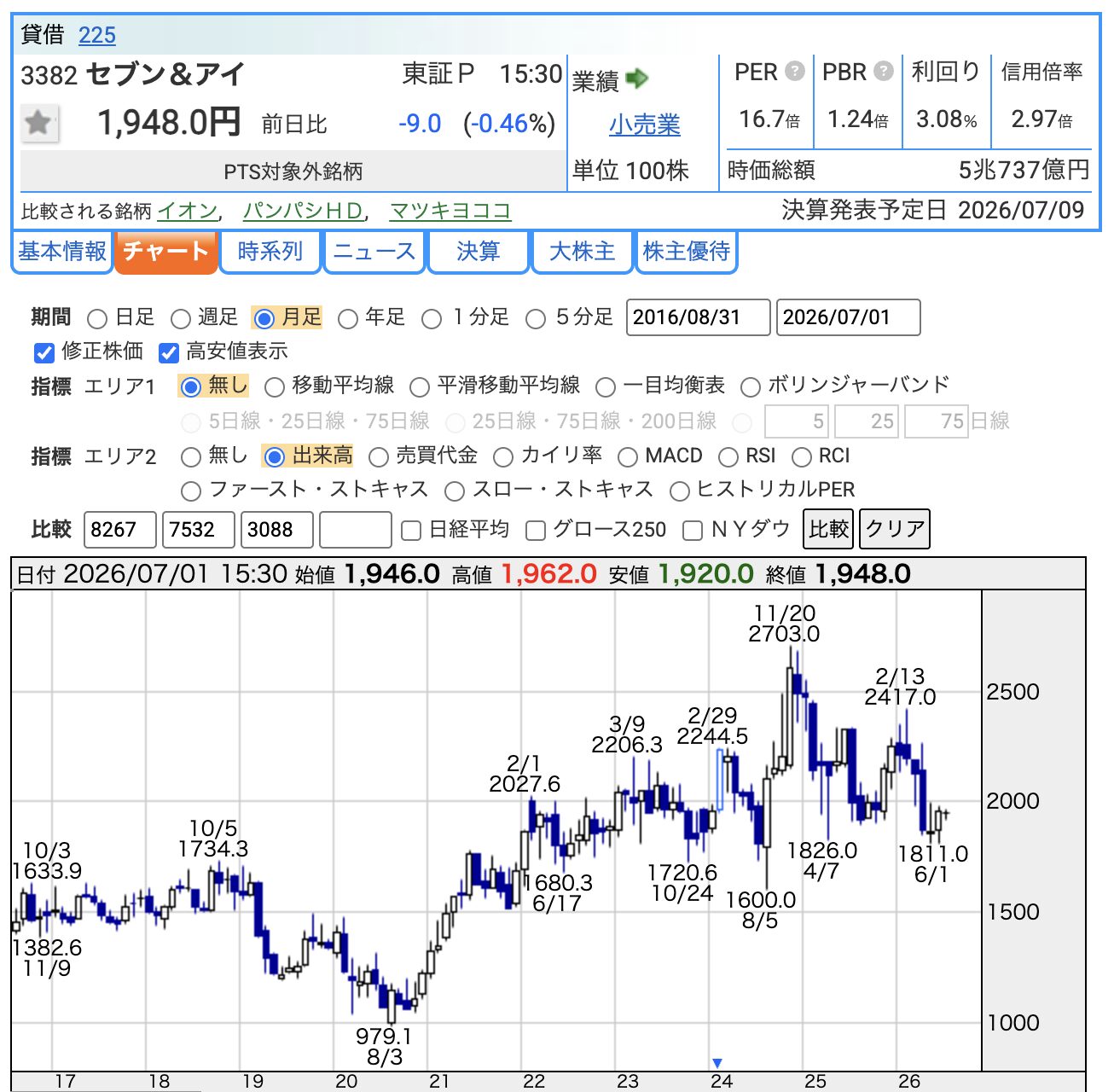

セブン&アイはPER16.7倍、PBR1.24倍、配当利回り3.08%。

今回の3社の中では、バリュエーションは比較的落ち着いて見えます。

ただし、ここで結論を出すのは早いです。

PERが高いからダメ。

PERが低めだから買い。

配当利回りが高いから安心。

このように単純に決めるのは危険です。

大事なのは、なぜその株価になっているのかです。

業績が悪化しているのか。

業績は良いけれど、期待が高すぎたのか。

構造改革の途中で、見え方が変わっているのか。

成長株としての評価が見直されているのか。

同じ「株価下落」でも、中身はまったく違います。

ここから、3社を順番に見ていきます。

イオン:業績は強い。でも期待値も高い

まずはイオンです。

イオンの2026年2月期の連結業績は、営業収益10兆7,153億42百万円、営業利益2,704億59百万円でした。

前期比では、営業収益が5.7%増、営業利益が13.8%増です。

決算説明資料でも、営業収益は5期連続で過去最高、営業利益は2期ぶりに過去最高益を更新したと説明されています。

つまり、業績だけを見ると、決して悪くありません。

むしろ、かなり強いです。

さらに、2027年2月期の会社予想では、営業収益12兆円、営業利益3,400億円を見込んでいます。

前期比では、営業収益12.0%増、営業利益25.7%増です。

この数字を見ると、初心者の方はこう思うかもしれません。

「業績が良いのに、なぜ株価が下がるの?」

ここが株式投資の面白くて難しいところです。

株価は、過去の業績だけでなく、将来への期待も織り込みます。

イオンの場合、2026年7月1日時点のPERは49.2倍です。

これは、かなり高い期待が株価に入っている状態と考えられます。もちろん、会社が成長して利益が伸びれば高いPERが正当化されることもあります。

でも、高いPERの銘柄は、期待に届かなかったときに株価が調整しやすいです。

イオンは、知名度が高く、生活に身近な会社です。そのため、個人投資家にも注目されやすい銘柄だと考えられます。

だからこそ、業績が良くても、株価が先に期待を織り込みすぎていた場合は、下がることがあります。

株式市場は、ときどきこういうことをします。

「良い決算だけど、もっと良いと思っていた」

投資家の期待値、なかなか厳しめです。

イオンで見るべきポイント

イオンを見るときは、単に「売上が伸びているか」だけでは不十分です。

イオンは非常に大きなグループで、事業が多岐にわたります。

決算説明資料では、2025年度はすべての報告セグメントで営業収益が増収となりました。一方、営業利益では、SM、DS、総合金融を除く5セグメントで増益とされています。

主なセグメントを見ると、GMS事業は営業収益3兆6,918億円、営業利益214億円。営業利益は前期比31.0%増です。

ヘルス&ウエルネス事業は営業収益1兆6,333億円、営業利益523億円。営業利益は45.4%増です。

ディベロッパー事業も営業利益709億円で33.7%増と、かなり強い伸びです。

一方で、SM事業は営業利益298億円で8.2%減、DS事業は営業利益72億円で9.5%減、総合金融事業も営業利益608億円で0.5%減です。

つまり、イオンは全体では好調ですが、すべての事業が同じように伸びているわけではありません。

投資家として見るなら、

- 小売事業の収益性改善が続くか

- GMSの構造改革が進むか

- SMやDSの減益要因が改善するか

- ヘルス&ウエルネスの成長が続くか

- ディベロッパー事業の強さが維持できるか

を確認したいところです。

そして、イオンは2026年7月10日に決算発表予定とされています。

今回の株価下落を考えるうえでは、次の決算で、会社予想に向けた進捗が確認できるかが大事です。

イオンは業績が悪いから下がっているというより、高い期待値に対して、次の決算でどこまで応えられるかを見られている銘柄と考えるのが自然です。

神戸物産:業務スーパーは堅調。でも成長株評価は厳しく見られる

次に神戸物産です。

神戸物産といえば、業務スーパーです。

「業スー」という言葉で親しまれているくらい、生活者への知名度はかなり高いです。

神戸物産の2026年10月期中間期の連結業績は、売上高2,861億72百万円、営業利益210億37百万円でした。

前期比では、売上高が5.1%増、営業利益が10.2%増です。

こちらも、決算数字だけを見ると悪くありません。

業務スーパー事業では、出店20店舗、退店5店舗、純増15店舗となり、総店舗数は1,137店舗となっています。

また、2026年10月期の通期予想では、売上高5,665億円、営業利益430億円を見込んでいます。

前期比では、売上高2.7%増、営業利益7.8%増です。

つまり、会社計画としては増収増益予想です。

それでも株価が下がっている背景として考えたいのは、神戸物産が長く「成長株」として見られてきたことです。

成長株は、業績が伸びている間は高く評価されます。

しかし、成長率が以前より鈍化して見えたり、利益成長の勢いが市場の期待ほど強くないと受け止められたりすると、株価は調整しやすくなります。

今回の画像では、神戸物産のPERは19.3倍です。

以前の高成長株イメージから見ると、評価は落ち着いてきた印象があります。ただし、PBRは3.39倍です。市場はまだ一定の収益力や成長性を評価しているとも見られます。

また、信用倍率は19.33倍と表示されています。

信用倍率が高いということは、信用買い残が信用売り残に対して多い状態です。需給面では、株価が上がりにくくなる要因になる場合があります。

もちろん、信用倍率だけで株価を判断することはできません。

ただ、株価が下落しているときに信用買い残が重いと、戻り売りが出やすくなる可能性は意識したいところです。

神戸物産は、業績が崩れているというより、成長株としての期待値、今後の成長率、需給の重さをどう見るかがポイントです。

神戸物産で見るべきポイント

神戸物産を見るときは、業務スーパーの出店と既存店の勢いが重要です。

決算説明資料では、2026年10月期予想に対する業務スーパー事業のガイドラインとして、出店目標は32店舗の純増、既存店成長は102%以上、商品開発ではPB比率の上昇などが示されています。

この会社の強みは、単に安い商品を売っていることだけではありません。

自社グループ工場で製造するオリジナル商品、自社直輸入品、PB商品などを組み合わせて、価格競争力を出している点が特徴です。

一方で、リスクもあります。

決算短信では、不安定な為替変動やエネルギーコストの高騰、継続的な物価上昇など、先行き不透明な状況が続くとされています。

業務スーパーは輸入商品も強みです。

そのため、為替や物流、原材料価格の影響は見逃せません。

投資家としては、

- 業務スーパーの店舗数は計画通り増えているか

- 既存店への出荷は伸びているか

- PB比率は上がっているか

- 為替や輸入コストを吸収できているか

- 通期予想に対する進捗は順調か

を確認したいです。

2026年10月期中間期の進捗率を見ると、売上高は通期予想に対して50.5%、営業利益は48.9%、親会社株主に帰属する当期純利益は55.9%です。

大きく崩れている印象はありません。

ただし、株価は業績そのものだけでなく、将来の期待値でも動きます。

「業務スーパーは好きだから買う」ではなく、「今後も利益成長が続く根拠は何か」を見たいところです。

業務スーパーの冷凍うどんは頼もしいですが、株価まで必ずコシが強いとは限りません。

セブン&アイ:バリュエーションは落ち着くが、構造改革を見る局面

最後にセブン&アイ・ホールディングスです。

セブン&アイは、セブンイレブンを中心とする小売大手です。

2026年2月期の連結業績は、営業収益10兆4,302億69百万円、営業利益4,229億93百万円でした。

前期比では、営業収益は12.9%減、営業利益は0.5%増です。

営業収益が減っているのに、営業利益は微増しています。

この背景には、グループ構造改革があります。

決算説明資料では、2025年度の通期連結業績について、事業変革に向けた取り組みを推進した結果、修正計画を達成したこと、構造改革を完了し、CVS事業特化により再成長に向けたモメンタムを回復すると説明されています。

2027年2月期の会社予想では、営業収益9兆4,480億円、営業利益4,050億円を見込んでいます。

前期比では、営業収益9.4%減、営業利益4.3%減です。

ただし、セブン&アイの資料では、実質ベース比という見方も示されています。

2027年2月期の営業利益は、表面上は前期比95.7%ですが、実質ベース比では105.3%とされています。

これは、連結範囲から除外された会社などの影響を調整して、コンビニエンスストア事業を主とする業績に組み替えた比較です。

つまり、セブン&アイは、単純な売上減・利益減だけで見ると誤解しやすい会社です。

構造改革によって、事業の形が変わっています。

投資家としては、過去の総合小売グループとして見るのではなく、コンビニ事業中心の会社として、どれだけ収益性を高められるかを見る局面です。

今回の画像では、PER16.7倍、PBR1.24倍、配当利回り3.08%です。

3社の中では、バリュエーションは比較的落ち着いて見えます。

ただし、これも「安いから買い」とは言い切れません。

構造改革後の利益成長が実際に確認できるかが重要です。

セブン&アイで見るべきポイント

セブン&アイを見るときは、国内コンビニと海外コンビニを分けて見る必要があります。

2026年2月期のセグメント別営業利益を見ると、国内コンビニエンスストア事業は2,225億21百万円で、前年同期比95.3%。海外コンビニエンスストア事業は2,222億23百万円で、前年同期比102.8%です。

2027年2月期の新セグメント別予想では、国内コンビニエンスストア事業の営業利益は2,242億円、前年同期比100.8%。海外コンビニエンスストア事業の営業利益は2,478億円、前年同期比111.5%です。

特に海外コンビニの改善が注目されます。

一方で、国内コンビニはすでに成熟した事業です。

国内で大きく店舗数を増やすというより、商品力、客単価、店舗運営、コスト管理などで利益を伸ばせるかが大事になります。

セブン&アイを見るポイントは、

- 国内コンビニの利益が再成長できるか

- 海外コンビニの改善が続くか

- 構造改革後の実質ベース成長が確認できるか

- 配当を支える利益水準が維持できるか

- 2026年7月9日予定の決算で進捗が確認できるか

です。

セブンイレブンは身近ですが、投資対象としてのセブン&アイは、かなり構造改革色が強い会社です。

コンビニでコーヒーを買う感覚で株を買うと、思ったより資料が濃くて目が覚めます。ある意味、決算資料もカフェイン入りです。

3社を比較:同じ下落でも意味が違う

ここまで見てきたように、今回の3社は、同じ「有名株の下落」でも中身が違います。

| 銘柄 | 株価下落中に見るポイント |

|---|---|

| イオン | 業績は好調だが、PER49倍台で期待値が高い |

| 神戸物産 | 業務スーパーは堅調だが、成長株評価と信用需給に注意 |

| セブン&アイ | バリュエーションは比較的落ち着くが、構造改革後の成長確認が必要 |

イオンは、業績が強い一方で、バリュエーションが高いです。

神戸物産は、業績は増収増益ですが、成長株としての期待値や需給面が重く見えます。

セブン&アイは、表面的には減収減益予想ですが、構造改革後の実質ベースで見る必要があります。

つまり、株価下落の理由を一言で片づけてはいけません。

「下がっているから安い」

これは危険です。

下がっている理由が、単なる期待値調整なのか。

業績の悪化なのか。

成長鈍化なのか。

構造改革の途中なのか。

ここを分けて考える必要があります。

株価チャートは結果です。

決算資料は理由を探すための地図です。

地図を見ずに「この辺に宝がありそう」と掘り始めると、だいたい疲れます。

決算発表前後の注意点

今回の3社では、イオンとセブン&アイは決算発表予定日が近い点も重要です。

画像では、セブン&アイの決算発表予定日は2026年7月9日、イオンは2026年7月10日と表示されています。

決算発表前後は、株価が大きく動くことがあります。

特に、今回のように株価が下落している銘柄では、決算が良ければ反発する可能性もあります。一方で、期待に届かなければ、さらに売られる可能性もあります。

初心者の方が注意したいのは、決算直前に「下がっているから」と飛びつくことです。

決算は、株価にとってイベントです。

良い決算でも、期待が高すぎると下がることがあります。

悪く見える決算でも、悪材料出尽くしで上がることがあります。

つまり、決算前後の株価は、単純ではありません。

決算発表が近い銘柄を買う場合は、

- 決算をまたぐリスクを取るのか

- 決算後に内容を確認してから考えるのか

- 短期ではなく長期で見るのか

を事前に決めておきたいです。

「なんとなく買って、なんとなく決算を迎える」

これは、投資というより運試しに近くなります。

有名株が下がったときのチェックリスト

有名企業の株が下がっていると、つい買いたくなります。

でも、買う前に次のチェックリストを確認するのがおすすめです。

1. 株価はどこからどれくらい下がったか

まず、下落幅を確認します。

高値から大きく下がっているのか。

長期チャートで見るとまだ高いのか。

過去のレンジと比べてどの位置にいるのか。

株価が下がっているように見えても、長期で見るとまだ高い場合があります。

特にイオンのように大きく上がった後の調整では、現在地を冷静に見る必要があります。

2. PER・PBR・配当利回りを見る

次にバリュエーションです。

PERは利益に対する株価の高さ。

PBRは純資産に対する株価の高さ。

配当利回りは株価に対する配当の目安です。

ただし、どれか1つだけで判断しないことが大切です。

PERが低くても、利益が下がるなら割安とは言えません。

配当利回りが高くても、減配リスクがあれば安心ではありません。

PBRが低くても、資本効率が低ければ評価されにくいことがあります。

数字は入口です。結論ではありません。

3. 業績は悪化しているのか、期待が高すぎただけか

ここがかなり大事です。

イオンのように、業績は強いのにPERが高く、期待値との勝負になっているケースがあります。

神戸物産のように、業績は増収増益でも、成長株としての見方が変わることで株価が下がるケースもあります。

セブン&アイのように、構造改革で見え方が変わり、表面上の数字だけでは判断しにくいケースもあります。

同じ下落でも、理由が違えば投資判断も変わります。

4. 来期予想は増益か減益か

株価は将来を見ます。

直近決算が良くても、来期予想が弱ければ株価が下がることがあります。

逆に、直近決算が悪くても、来期改善が見込まれれば株価が上がることもあります。

今回の3社では、イオンは2027年2月期に営業増益予想、神戸物産も2026年10月期に営業増益予想です。

一方、セブン&アイは表面上は営業減益予想ですが、実質ベースでは営業利益105.3%と示されています。

このように、会社ごとに見るべき数字が違います。

5. 決算発表予定日が近いか

決算発表が近い銘柄は、株価が動きやすくなります。

イオンとセブン&アイは、2026年7月上旬に決算発表予定があります。

決算をまたぐ場合は、短期的な値動きが大きくなる可能性があります。

初心者の方は、決算前に無理に飛び込むより、決算後に内容を確認してから考える方が落ち着いて判断しやすいです。

6. 信用倍率など需給を見る

神戸物産の画像では、信用倍率19.33倍と表示されています。

信用倍率が高いと、信用買い残が多い状態です。株価が上がったときに戻り売りが出やすくなる場合があります。

もちろん、信用倍率だけで判断する必要はありません。

ただ、株価が下落中の銘柄では、需給面も見ておくと理解が深まります。

7. 自分が買う理由を説明できるか

最後に一番大事なのは、自分が買う理由を説明できるかです。

「有名だから」

「よく使う店だから」

「下がっているから」

これだけでは弱いです。

せめて、

「この会社はここが改善すれば見直されると思う」

「この決算でこの進捗が確認できれば、長期で持つ理由がある」

「このバリュエーションなら、このリスクを取ってもよい」

といった形で、自分の言葉にできるかを確認したいです。

投資判断は、自分で説明できるようになるとかなり強くなります。

今回の3社をどう見るか

最後に、今回の3社を初心者向けに整理します。

イオンは、業績は好調です。営業収益も営業利益も過去最高を更新し、2027年2月期も営業増益予想です。

ただし、PER49.2倍というバリュエーションを見ると、期待値はかなり高いです。次回決算で、小売事業の収益改善やヘルス&ウエルネス、ディベロッパー事業の強さが確認できるかがポイントです。

神戸物産は、業務スーパー事業が堅調です。2026年10月期中間期は増収増益で、通期も営業増益予想です。

ただし、成長株として見られてきた銘柄なので、成長率や利益成長への期待が変わると株価は調整しやすいです。信用倍率の高さも、需給面では確認したいポイントです。

セブン&アイは、3社の中ではバリュエーションが比較的落ち着いて見えます。配当利回りも3.08%と、他の2社より高めです。

ただし、構造改革後の会社です。表面上の減収減益予想だけでなく、実質ベースでの成長、国内・海外コンビニの利益成長を確認する必要があります。

つまり、3社とも「下がったから買い」とは言えません。

でも、下がったことで注目する価値はあります。

株価下落は、企業を見直すきっかけになります。

安くなったかどうかではなく、なぜ下がったのか、今後どこが改善すれば見直されるのかを考えることが大事です。

まとめ:有名株ほど、期待値を見よう

今回は、イオン、神戸物産、セブン&アイという、誰もが知る有名小売株を見てきました。

結論は、こうです。

有名企業でも、株価は普通に下がります。

そして、下がったからといって、すぐ買い場とは限りません。

イオンは、業績は強いものの、PER49倍台で期待値が高い銘柄です。

神戸物産は、業務スーパーが堅調でも、成長株としての評価や信用需給を確認したい銘柄です。

セブン&アイは、バリュエーションは比較的落ち着いていますが、構造改革後のコンビニ事業中心の成長を確認する局面です。

初心者の方にとって、有名株の下落はとても良い勉強材料です。

知っている会社だからこそ、事業内容をイメージしやすい。

でも、知っている会社だからこそ、安心しすぎない。

このバランスが大事です。

下落中の有名株を見るときは、

- 株価の下落幅

- PER・PBR・配当利回り

- 直近業績

- 来期予想

- 決算発表予定日

- 信用需給

- 自分が買う理由

を確認しましょう。

株価が下がっている銘柄は、チャンスにもなります。

でも、理由を確認しないまま買うと、単なる落ちているナイフになることもあります。

有名株だからこそ、冷静に。

いつも使っているお店の株でも、財布のひもはしっかり締めて見たいところです。

参考にした一次資料

- イオン株式会社「2026年2月期 決算短信」

- イオン株式会社「2026年2月期 決算説明資料」

- 株式会社神戸物産「2026年10月期 第2四半期 決算短信」

- 株式会社神戸物産「2026年10月期 第2四半期 決算説明資料」

- 株式会社セブン&アイ・ホールディングス「2026年2月期 決算短信」

- 株式会社セブン&アイ・ホールディングス「2026年2月期 決算説明資料」

- 2026年7月1日終値ベースのバリュエーション画像