安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

日本創発グループってどんな会社?

① 企画・制作から印刷・プロモーション・ITまで扱う“クリエイティブ総合企業”

日本創発グループって、実は“印刷会社”って一言で片付けられないんですよ。

むしろイメージとしては、クリエイティブの総合デパートみたいな会社です。

どういうことかというと、まずお客さんから『こんな商品をプロモーションしたい』『こんなイメージで広告をつくりたい』って相談を受けますよね。

すると日本創発は、ただチラシを刷るだけじゃなくて、

企画・デザイン、制作、印刷、そしてデジタル媒体や販促物の展開まで、一気通貫で対応できるんです。

つまり、“アイデアを形にするところ”から“それを世の中に届けるところ”まで全部できる。

普通ならデザイン会社、印刷会社、IT会社と分かれるところを、ここはひとまとめで提供できるんですね。

決算短信にも『クリエイティブサービス事業の単一セグメント』ってはっきり書いてあって、

会社としても “うちはクリエイティブを総合的に支える企業ですよ”という立ち位置を明確にしています。

個人的には、印刷会社というより、

『デザインも印刷もITも全部やっちゃう、クリエイティブの総合商社』

と言ったほうがしっくりきますね。

この幅広さがあるからこそ、M&Aでいろんな会社を取り込みながら、事業を大きくしてこれたというわけです。

② M&Aを活用して事業領域を広げてきた“多角化型”の運営スタイル

続いて2つ目のポイントなんですが、日本創発グループの成長の核になっているのが M&A なんですね。

これどういうことかと言うと、“会社を買ってグループに入れて、その会社の強みを活かして事業を広げる” というやり方です。

たとえば最近の決算短信でも、DNTI とか、フジプラス、シルキー・アクトといった会社が新しく連結範囲に入ったと書かれています。

もちろん、すべての子会社名をここで細かく紹介する必要はありませんし、そもそもIR資料に載ってない会社もあるので、

大事なのは、日本創発は“会社を買いながら事業を増やしていくタイプの企業”なんだという点です。

印刷会社が別の印刷会社を買うだけじゃなく、

販促ツールだったり、ITメディアだったり、プロダクト製造だったり、

“クリエイティブの周辺領域”をまるごと取り込んで、多角化してきたわけです。

なので、企業を買えば買うほど、提供できるサービスの幅はどんどん広がる。

いわゆる “グループ経営でスケールさせていくモデル” が日本創発の特徴なんですね。

ここが長期で見たときの成長エンジンにもなるわけです。

③ 売上の中心は“印刷関連”だが、IT・販促・プロダクトへと分散が進んでいる

3つ目のポイントは 売上構成のバランス です。

決算資料を見ると、売上の66%が“印刷関連”で、まだまだ印刷が中心なんですけど、

ここ数年で ITメディア・SP(販促) が20%、プロダクツ事業 が14%と、だいぶ比率が上がってきてるんですね。

何が言いたいかというと、

『紙だけに依存する印刷会社じゃなくなってきている』 ということなんです。

今の広告やマーケティングって、紙とデジタルを組み合わせるのが当たり前ですよね。

日本創発もそこに合わせて、

-

Web・アプリなどのIT

-

店頭ツールやイベント関連の販促物

-

オリジナルグッズやパッケージなどの製品

こういったところへ事業を広げています。

つまり、景気の波を受けやすい印刷だけでなく、

クリエイティブ全体へ事業を分散してリスクを薄めている段階 に入っているわけです。

この“脱・紙”の動きが今後の成長にどう効いてくるのか、ここも注目ポイントですね。

④ 効率化投資・設備投資・組織再編を継続し、収益体質の改善を図る企業

そして4つ目。

日本創発グループは表向きはクリエイティブ企業なんですけど、実態は かなり“ものづくり企業寄り” なんですね。

印刷工場、製造設備、物流機能など、リアルな生産体制を持っているので、

設備の入れ替えとか、工場の統合とか、組織再編が業績に直結します。

決算資料を見ても、

-

最新設備の導入

-

内製化率の向上

-

不動産の売却で財務改善

-

借入金の長期化(固定化)

こうした “体質改善” をしっかり進めていることが書かれています。

これは端的に言うと、

『無駄を減らして効率を上げて、利益の出る会社に変えていく』

そのための投資なんですね。

印刷はどうしても原材料費や人件費の影響を受けやすいので、

効率化や設備投資ってめちゃくちゃ重要なんです。

ここを継続できる企業って、長期で見たときに 利益率が改善して株主還元にもつながりやすい ので、投資家としては注目ポイントになります。

◆景気敏感株?ディフェンシブ株?

じゃあ最後に、投資家として一番気になるポイントですね。

“日本創発グループって景気敏感株なの?それともディフェンシブ株なの?”

結論から言います。

これは バッチリ“景気敏感株寄り” です。

なんでかというと、日本創発の主力って 印刷・広告・販促ツール なんですよね。

これって企業が“攻めたいとき”に予算を使う領域なんです。

景気が良いと → 広告出すぞ!イベントやろう!新商品のプロモーション強化だ!

景気が悪いと → とりあえず広告費から削ろう…ってなる。

もうこれ、ど真ん中で景気の波を食らいます。

材料費の値上がりや人件費の上昇にも影響されますし、

さらに最近多い M&A(企業買収)による成長モデル って、借入金ともセットなので、

金利環境にもけっこう左右されるんですね。

景気と金融政策、どっちにも敏感。

じゃあディフェンシブ株って何かと言うと、

食品、医薬、インフラ、電力とか、“不景気でも必要なもの”を扱う企業。

日本創発はそれとはまったく違います。

ただし、ここは1つ面白いポイントで、最近は 印刷だけじゃなくてIT・SP・プロダクトと事業を分散 しているので、

昔のような“超・紙依存の景気敏感株”からは、少しずつ脱却しつつあるのも事実です。

とはいえ、投資家目線ではまだ

『景気がいいと伸びやすい、景気が悪いと落ち込みやすい』

そんな株として見ておくのが現実的ですね。

短期での業績のブレは気にしつつ、

長期では“体質改善やM&Aがどう効いてくるか”を追っていく企業、

そんな位置づけが一番しっくりくるんじゃないかなと思います。

決算概要

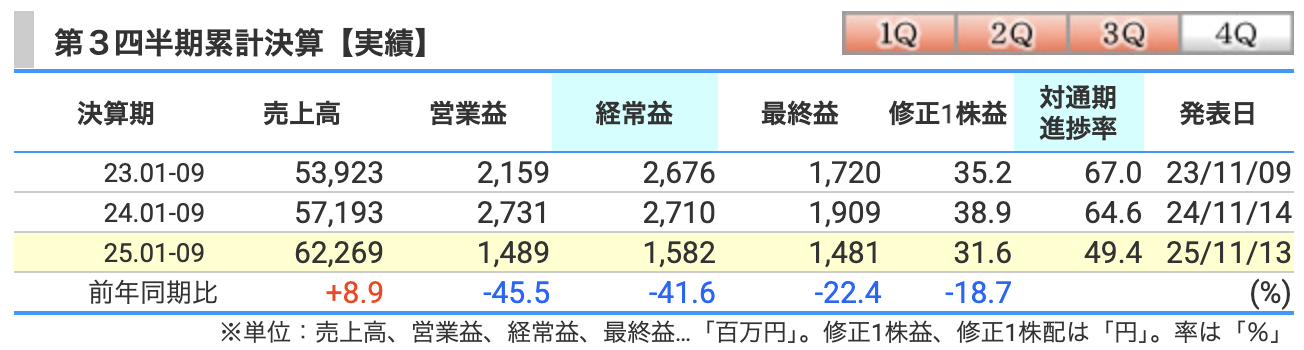

◆① 売上高:622億円(前年比 +8.9%)

まず売上です。ここは好調で、前年比プラス8.9% としっかり伸びています。

背景としては、印刷に加えて、ITメディアや販促(SP)、プロダクト関連の案件が広がってきていることが大きいですね。

事業領域を分散している効果が、数字にそのまま出てきた格好です。

つまり、昔ながらの“紙の印刷だけ”ではなく、

幅広いクリエイティブ領域を扱えるようになったことで売上が底上げされた、そんな流れです。」

◆② 営業利益:14.9億円(前年比 -45.5%)

「ところが利益面は一転して厳しく、営業利益は前年比マイナス45.5% と大幅な減益です。

要因としては、

-

人件費や外注費など、コスト全般の増加

-

グループ会社の再編や統合に伴う費用

-

生産体制の見直し・設備投資の負担

こうした “構造改革系のコスト”が短期的に重くのしかかった ことが大きいですね。

つまり、売上は伸びているものの、

“長期的に効率を上げるための投資が先に来て、利益が一時的に削られている”

こういう状況です。」

◆③ 経常利益:15.8億円(前年比 -41.6%)

「続いて経常利益ですが、こちらも 前年比マイナス41.6%。

営業利益が落ちているので、そのまま経常利益にも効いているわけですが、

日本創発はM&Aを多用して成長してきた企業なので、

借入金の規模が一定あり、金利環境の変化が影響し得る構造 でもあります。

今回の短信に“支払利息がどれだけ増えたか”という明確な金額の記載はないため断定はできませんが、

少なくとも経営構造として、

金融費用が利益に影響しやすい体質 である点は押さえておくと理解しやすいと思います。

なので経常利益は、

営業利益の減少に加え、財務コストが響きやすい企業構造も背景としてある

と整理すると自然です。」

◆④ 最終利益:14.8億円(前年比 -22.4%)

「最後に最終利益ですが、こちらは 前年比マイナス22.4%。

営業利益・経常利益と比べると減少幅がやや小さいのは、

不動産関連など 一時的なプラス要因が利益を押し上げた可能性 が挙げられます。

ただし総合的には、

“売上は伸びているのに、改革コストや経営基盤の整理で利益が圧迫された”

という流れは変わりません。

短期的には利益が落ち込む決算ですが、

これは会社が 体質改善や業務のスリム化を進めている途中に起こる典型的な動き とも言えます。

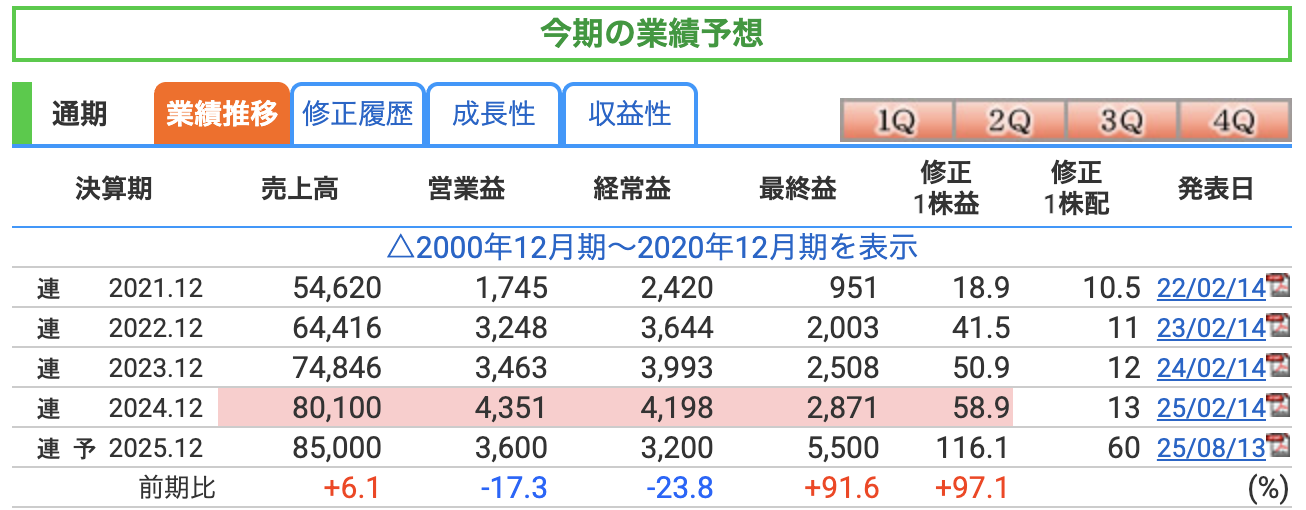

◆① 売上高:850億円(前年比 +6.1%)

「まず売上は 前年比プラス6.1%の850億円 と、堅調な予想になっています。

背景としては、印刷だけに依存せず、

ITメディア、販促(SP)、プロダクト といった複数の事業領域が育ってきていることが大きいですね。

紙の印刷市場が伸び悩む中でも、

『クリエイティブ全体をワンストップで提供するモデル』が定着し、

売上が横に広がる形で増えているという印象です。

つまり、会社としては “事業ポートフォリオの分散が効いている” と捉えられます。」

◆② 営業利益:36億円(前年比 -17.3%)

「一方で営業利益は 前年比マイナス17.3%の36億円。

売上は伸びているのに利益が落ちている理由は、

-

人件費や外注費などのコスト増

-

グループ再編や統合作業に伴う負担

-

生産体制の見直しや設備投資の継続

こういった “構造改革に伴うコスト” が引き続き重いからですね。

つまり今は、

『将来の効率化のために手を入れている時期で、短期利益はその影響を受けている』

という位置づけになります。

短期的には見た目が悪いですが、長期の収益改善につながる投資が背景にある、そんな印象です。」

◆③ 経常利益:32億円(前年比 -23.8%)

「次に経常利益は 前年比マイナス23.8%の32億円 と、営業利益以上に減少する予想です。

これは営業段階の利益減がそのまま影響しているためで、まずはそれが主因と考えるのが自然です。

また、日本創発は M&A を積極的に行ってきた企業なので、

借入金を一定抱える“財務構造”であるため、金利環境の変化が利益に影響し得る体質

である点も理解しておくと良いですね。

ただし今回の資料内では、

支払利息が実際にどれくらい増えたかといった具体的な数字は示されていません。

そのため、『財務構造として、金利の影響を受けやすい体質である』

という解釈になります。

経常利益が営業以上に落ちているのは事実ですが、

“金利負担がどれほど寄与したのか” は資料上は不明で、

少なくとも営業利益の減少が主因 と整理せざるを得ないかなと思います。

◆④ 最終利益:55億円(前年比 +91.6%)

「そして最終利益は 前年比プラス91.6%と大幅に増える予想 になっています。

営業・経常が減益なのに最終だけ跳ね上がる理由は、

-

前期に一時的な費用(減損や再編関連など)があった

-

その反動で“見た目の利益”が増えて見える構造

こういった “特殊要因の反動” が影響している可能性が高いですね。

もちろん、再編や体質改善が進むことで、

最終利益段階でプラスに働く効果もあり得ますが、

いずれにしてもこれは “本業そのものが急に倍増した” という意味ではない 点に注意が必要です。

投資家としては、

利益の伸び方の“質”を丁寧に見極める必要がある数字 と言えます。」

◆通期業績予想における主なリスク

① 構造改革コストが予想以上に長期化するリスク

まず1つ目のリスクが、構造改革のコストが思ったより長引く可能性です。

日本創発って今、グループ会社の再編とか、設備の入れ替えとか、事業所の統合とか、

“会社をもっと効率よくするための大工事” を続けている最中なんですよね。

こういう改革って、計画通りにスムーズに進めばいいんですけど、

実際には調整が必要だったり、人が動けなかったり、外注費が高くついたりして、

コストが想定より膨らむことが普通にあります。

そうなると何が起きるかというと、

『短期的に利益が押し下げられる期間が長くなる』 んですよ。

売上は伸びていても、利益がついてこない状態が続く、ということですね。

特に今は人件費や外注費が全体的に高止まりしているので、

こうした“改革コストの重さ”が、営業利益の回復を遅らせるリスクになります。

つまり会社としては長期的な体質改善に向けて動いているんですが、

短期では“我慢の時間”が少し長引くかもしれない、

これが一つ目の注目ポイントです

② 印刷・広告・SP(販促)市場の景気依存リスク

2つ目のリスクは、景気に左右されやすい業界構造です。

日本創発って、印刷とか広告とか販促ツール、いわゆる クリエイティブ周りの仕事 が中心なんですね。

この分野って、企業が景気の良いときは一気にお金を使ってくれるんですが、

景気が悪くなると…真っ先に削られるのが広告費なんですよ。

つまり、

『景気が悪化 → 企業が広告やイベントを減らす → 日本創発の売上にも影響が出る』

こういう動きになりやすい構造なんです。

特に販促イベントなんかは、外部環境にめちゃくちゃ敏感で、

急に案件がストップしたり、予算が絞られたりするケースもあります。

会社としては事業を分散してリスクを減らしていますが、

それでも 「景気の波を完全には避けられない」 というのは、

投資判断として押さえておくべきポイントですね。

③ 金利環境の変化が利益に影響し得る財務体質

3つ目は、金利の影響を受けやすい“企業体質” になっているという点です。

日本創発はこれまでM&Aで会社を広げてきたので、

どうしても一定の借入金を抱える構造になっています。

これは別に悪いことではなくて、成長企業ではよくあるパターンです。

ただその分、

『金利が上がると支払利息が増えやすい』

という体質は持っているんですね。

誤解のないように言うと、

“今回の減益が金利のせいだ” と断定できる資料は出ていません。

支払利息がどれだけ増えたか、具体的には開示されていませんから。

あくまでポイントは、

『金利環境の変化が利益に影響し得る構造になっている』

という事実です。

これは中長期の視点で見たときに効いてくるので、

投資家としては覚えておくべきリスクの一つですね。

④ 最終利益の“反動増”が一時的にとどまる可能性

そして4つ目のリスクが、最終利益の伸びが一時的に見える可能性です。

2025年の予想って最終利益がドーンと増えているんですけど、

これって “本業が急に絶好調になった” というより、

前期の一時的な費用が無くなったことによる“反動増” の色が濃いんですよね。

つまり、

“見た目の数字は大きく伸びているけど、事業の本質的な改善かどうかは慎重に見たほうがいい”

という状態なんです。

特別損益って、ちょっとした案件で大きく動くこともあるので、

最終利益はもともと ブレやすい数字 なんですね。

だから投資家としては、

『一時的な反動なのか、構造的な利益成長なのか』

ここをしっかり見極める必要があります。

数字だけ見ると“爆伸び”に見えるけど、そこには罠もある、

そんなイメージですね。

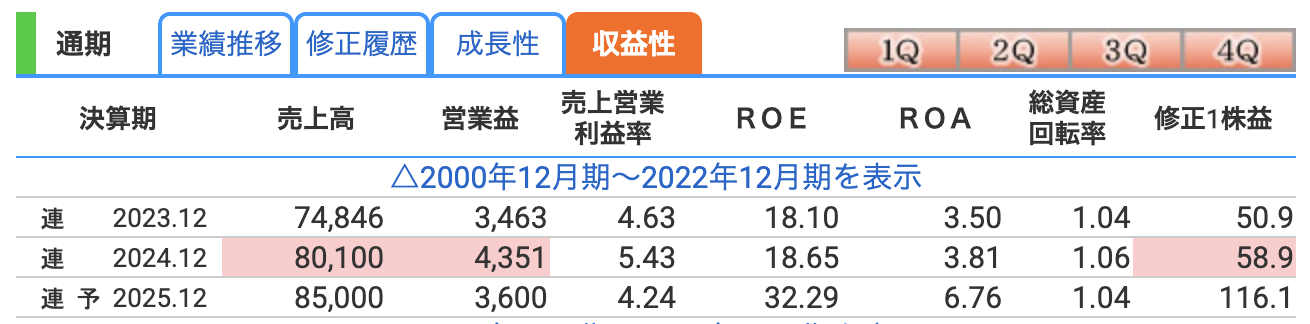

◆① 営業利益率:4〜5%台で推移(2025年予想は4.24%)

「まず 営業利益率 です。

日本創発の営業利益率は、ここ数年 4〜5%台 で動いていて、

2025年の会社予想も 4.24% と、やや控えめの数字になっています。

これは“低いから悪い”という話ではなくて、

印刷・広告・SP(販促)といった業界自体がもともと 利益率が薄いビジネスモデル なんですよね。

その中で日本創発は、

-

グループ再編

-

設備投資

-

内製化による効率改善

こういった取り組みを進めていて、

徐々に利益率を底上げしてきた企業 でもあります。

ただ、2025年予想では改革コストも残っているため、

“利益率は一旦落ち着いた水準に戻る” という見通しです。

ここは短期というより、中長期で改善していくかを見ていくポイントですね。」

◆② ROE:2025年に大きく上昇(32.29%予想)

「次に投資家が大好きな指標、ROE(自己資本利益率) です。

2024年は 18.65% とかなり高い水準だったんですが、

2025年の予想はなんと 32.29% と、さらに大きく跳ね上がっています。

『ROEが30%超えってめちゃくちゃ優良企業では?』

と思うかもしれませんが、ここはひとつ冷静に見る必要があります。

この跳ね上がりは、

“事業が急成長したから” というより、最終利益が反動増で膨らむことが主因 なんですね。

(前期に一時的な費用があった反動で利益が増えて見える構造)

つまり、ROEの上昇は

“利益の質” をしっかり見極める必要があるパターン。

もちろん高いROE自体はポジティブですが、

“本業の稼ぐ力が本当に改善しているのか” は、今後の決算で確認していく必要があります。」

◆③ ROA:2025年に急上昇(6.76%予想)

「そして ROA(総資産利益率)。

2024年は 3.81% でしたが、2025年予想では 6.76% とこちらも大きく伸びています。

ROAは会社が持っている総資産を“どれだけ利益に変えられたか”を示す指標なんですが、

ここでも最終利益が反動で増える影響がそのまま出ている形です。

つまり、

『資産効率が急に良くなったというより、利益の増加が数字を押し上げている』

そんな見方が自然です。

もちろんROAが高いのは企業として良いことなんですが、

営業段階の利益が落ちている以上、

“資産効率が構造的に改善した” と判断するのはまだ早い という印象ですね

株価と株主還元

■① 株価:おおよそ800円台で推移

「まず株価なんですけど、

直近では おおむね800円前後のゾーン で推移しています。

チャートを見ると、2023〜2024年の400〜600円台からじわじわ上向いて、

2025年には一時1,000円台をつける場面もありました。

いまの水準も、その“再評価モード”の流れの中にある位置づけですね。

■② PER:概ね低めの水準(市場評価では割安寄り)

「市場の評価としては “低めの水準で割安寄り” と見られています。

同業の印刷・広告・SP企業ってPERが10倍前後になるケースも多い中で、

日本創発はそれより低く評価されているかなと思います。

理由としては、

-

特別損益で利益が変動しやすい

-

景気に左右されやすい側面がある

こういった “安定利益への慎重姿勢” が反映されている形ですね。

ただ逆に言えば、

“伸びると判断されれば一気に見直される余地もある”

そんな位置とも言えます。」

■③ PBR:2倍超で「印刷会社の枠を超えた会社」扱い

「続いてPBRは、直近では 2倍前後〜2倍超 の水準になることが多いです。

PBRが2倍というのは、いわゆる“紙の印刷会社”だけをやっている企業としては

かなり高い水準なんですよ。

これは市場が

“印刷+クリエイティブ+IT+SPをまとめた複合企業”

として評価している証拠なんですね。

つまり、

“帳簿には見えないブランド価値や顧客基盤に対してプレミアムがついている”

ということです。

PBRだけ見て割高と判断するより、

“事業ポートフォリオの広がりをどう評価するか” が重要な銘柄です。」

■④ 配当利回り:7%台になる場面もあるが、“持続性は別の話”

ただしここが大事で、

『利回りが高い=長期的にずっと続く』とは限らない 点には注意です。

なぜかというと、

今期の最終利益には “前期の一時的な費用の反動” が効いているため、

配当余力が“本業の実力そのもの”なのかは慎重に見たいところなんですね。

投資家としては、

配当の高さそのものより「利益の質」と「継続性」

ここをしっかり確認するのがポイントです。」

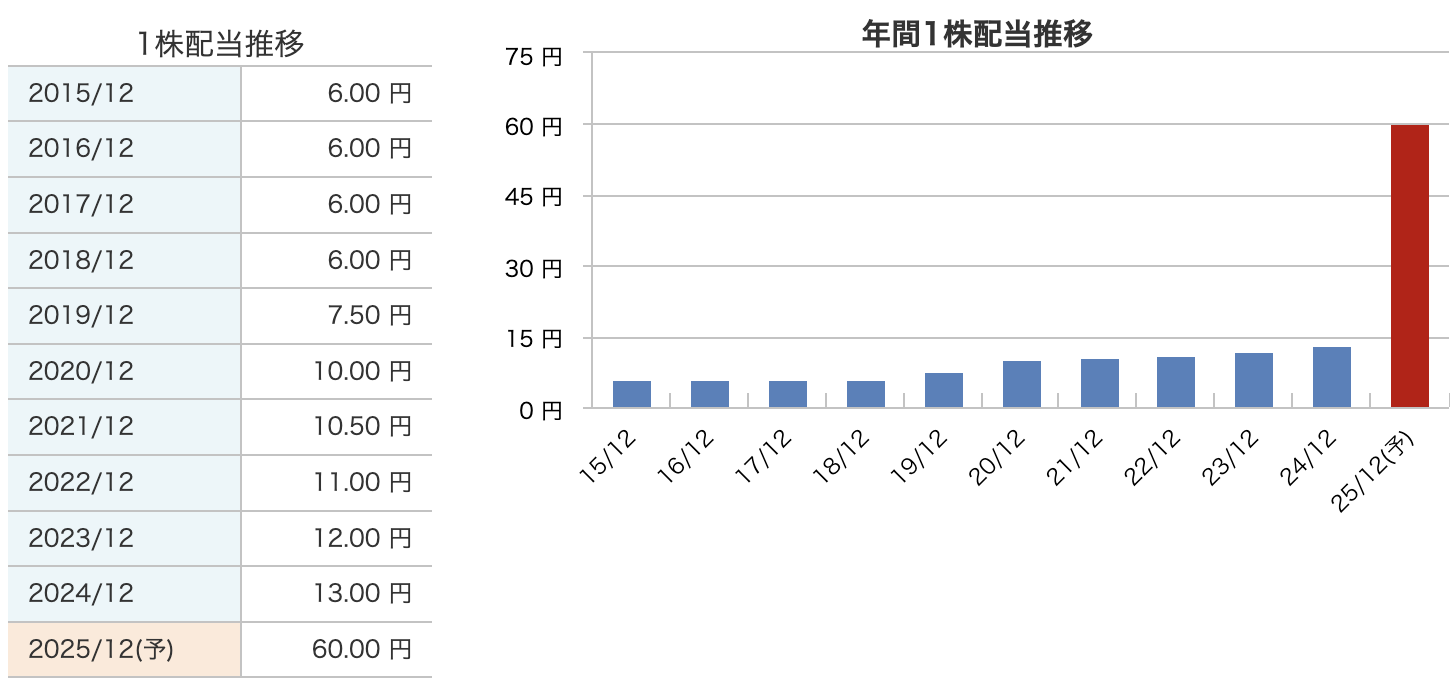

■配当が「13円 → 60円」に急上昇している理由

「まず一番気になるのが、2025年の配当予想が一気に60円になっている ところですよね。

これ、パッと見だと

“え?急に会社がめちゃくちゃ儲かったの?”

と思うかもしれませんが、実はそう単純ではありません。

背景として大きいのが、

『前期に一時的な費用があった → 今期その反動で最終利益が大きく伸びる』

という構造です。

つまり、

✔ 本業が爆増したから配当が5倍になった

というよりは、

✔ “利益が一時的に膨らんで見えるタイミングだから配当方針に反映された”

という性格が強いんですね。

だから投資家としては、

“この60円が来年も続くのか?”

と聞かれたら、そこは慎重に見たほうが良いポイントです。」

■会社がどんな株主還元方針を取っているのか

「じゃあ日本創発って、もともとどんな株主還元の考え方なの?

というと、過去の配当を見てもらうとわかるように、

-

2015年 6円

-

2019年 7.5円

-

2020年 10円

-

2024年 13円

という感じで、

“業績に合わせてコツコツ積み上げてきたタイプの企業” なんですよ。

すごい高配当株というわけではなかったんですが、

安定して増やしてきた企業です。

だから今回の60円という数字は、

“平常運転の延長ではなく、利益の反動増を反映した特殊な年”

という位置づけになります。」

■投資家としてのポイントは、「続くかどうか」

「配当が跳ね上がっていると、どうしても気持ちがワクワクするんですけど、

投資家として見るべきは “それが継続可能かどうか”。

本業の利益が着実に増えて、

営業利益率も改善し続けて、

安定したキャッシュフローが出てくる──

こういう状態なら、高配当が定着する可能性があります。

でも今回のケースは、

『最終利益の一時的な増加』が関係している可能性が高い ので、

長期投資の視点では、

“来期以降の配当予想や利益計画を必ずチェックしたい”

そんな局面です。」

財務

■① 自己資本比率:おおむね20%前後で推移

「まず自己資本比率ですが、

ここ数年 おおむね20%前後のゾーンで動いている というのが特徴です。

このくらいの水準だと、

“めちゃくちゃ厚い財務” という感じではないんですが、

逆に“低すぎて危ない”というほどでもありません。

印刷・広告・SP・クリエイティブといった事業は、

人や設備、外注費が必要になりやすく、

さらに日本創発は M&Aで会社を広げてきた歴史 があるので、

レバレッジ(負債)を併用する体質 になりやすいんですね。

つまり、

『20%前後は、この会社の事業構造を考えると自然なライン』

という理解でOKです。」

■② 剰余金:右肩上がりで財務体力がついてきている

「次に剰余金ですが、

こちらは 年を追うごとに着実に増えてきている のがポイントです。

細かい数字には触れませんが、

“過去に稼いだ利益が会社に積み上がる=財務のクッションが分厚くなる”

という意味があるので、

これは非常にポジティブな動きです。

特に日本創発は、

-

事業再編

-

グループ会社の統合

-

設備投資

こういった“将来の成長に向けた仕込み”が続いている企業なので、

剰余金が増えているというのは、

『財務の体力がつき、成長投資を支えられる会社になってきている』

というサインにもなります。

投資家目線では、

中長期の安定配当にもプラスに働きやすい要素ですね。」

■③ 有利子負債倍率:レバレッジ型の企業として自然な範囲

「最後に有利子負債倍率。

これは “負債をどれくらい自己資本でカバーしているか” を示す指標ですが、

日本創発はこれが やや高めになりやすい構造 を持っています。

理由はシンプルで、

これまで積極的に M&A を行ってきたため、

成長スピードを上げるために負債を使うタイプの企業 だからです。

ただしポイントは、

“負債があること自体が問題なのではなく、

それを支える自己資本や利益がちゃんと増えているかどうか”

という点です。

その意味で、自己資本も剰余金も増えてきているので、

『レバレッジはあるけれど、財務基盤も強くなってきている企業』

と言えるかもしれません。

日本創発の決算の感想

① 売上はしっかり成長し、事業の広がりを感じる内容だった

今回の決算で一番感じたのは、売上の強さです。

印刷だけじゃなくて、SPとかITとかプロダクトとか、

いろんな事業がバランスよく伸びてきていて、

“会社としての横への広がり” が見えてきました。

景気の波は受けるんだけど、それでも売上が着実に増えているのは、

日本創発のビジネスモデルが少しずつ強くなってきてる証拠ですね。

② 営業利益は改革コストが重く、一時的に弱い数字が出ている

利益のところは、どうしても 改革コストが重くのしかかっている、そんな内容でした。

人件費とか外注費、そしてグループ再編に伴う負担なんかが続いていて、

利益率はちょっと下がってしまってる状態です。

ただこれは“悪い意味で下がってる”というより、

未来に向けた仕込み期間の痛み なんですよね。

短期的にはキツく見えるけど、中長期ではプラスになる可能性が高いところです。

③ 経常利益は営業段階の減益がそのまま響く構造

経常利益も同じで、営業段階の利益が落ちているので、

その影響をストレートに受けちゃってます。

それから、日本創発はこれまでM&Aを重ねてきていて、

借入が一定ある“レバレッジ型の企業” なんですよね。

だから金利が動くと利益に影響しやすい体質ではあります。

ただし今回の資料には金利負担の具体的な数字は載っていないので、

“金利が悪さした!”と決めつけるより、

『構造として効きやすい会社なんだな』

くらいで受け止めておくのがちょうどいいです。

④ 最終利益は前期の一時要因の反動で大きく伸びる見込み

そして最終利益。

ここだけ見ると めちゃくちゃ良く見える んですけど、

これは“本業が爆伸びした”というより、

前期の一時的な費用の反動で数字が跳ねている という側面が大きいです。

だから投資家としては、

『この利益が来年も続くのか?』ここをしっかり見極める必要があります。

見た目は華やかでも、利益の“質”を確認しながら判断したいところですね。

まとめると、

売上は順調、利益は改革コストで一時的に弱め、

最終利益は反動で大きく見えるけど継続性は要チェック。

こういうメリハリのある決算でした。

今後は“本業の利益が安定して伸びていくか”ここが最大のポイントになりますね。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。