安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

東リの企業概要

東リは、日本の「インテリアメーカー」です。

かんたんに言うと、家やオフィス、病院やホテルなどの「内装」に使う材料を作っている会社です。

どんな商品を作っているの?

東リは、いろいろな「床」や「壁」、「カーテン」などを作っています。

たとえば:

-

床材(ゆかざい)

→ 塩化ビニールでできたタイルやシート、タイルカーペットなど。

→ オフィスや商業施設、病院でよく使われます。 -

壁の素材

→ 壁紙や、飾りとしての壁装材。 -

カーテン

→ 一般家庭はもちろん、ホテルやオフィス用のカーテンも。

どんな強みがあるの?

東リは「一貫体制」が強みです。 つまり:

-

商品の「企画・デザイン」

-

「製造」

-

「販売」

-

「運搬(物流)」

-

「工事(施工)」

-

「メンテナンス」

これらをすべて自分たちでやっているので、お客様のニーズにしっかり対応できるのがポイントです。

海外にも進出

東リは海外市場にも力を入れています。 たとえば:

-

「JAPAN TOLI」というブランドで海外向け商品を展開。

-

環境に配慮して「タイルカーペットのリサイクル」も進めています。

歴史もあります

-

2006年

三菱レイヨンからカーペット事業を引き継ぐ。 -

2018年

世界的カーペットメーカー「ロイヤルタイ社」と、日本での総代理店契約を結ぶ。 -

2019年

「東リ インテリア歴史館」をオープン。東リの歴史や技術が学べる施設です。

投資家目線でのポイント

-

安定需要:住宅・オフィス・病院・ホテルなど、どこでも必要な「内装材」を扱っている。

-

環境意識:リサイクルや海外市場向け製品も強化中。

-

歴史と信頼:長い歴史と多くの実績。

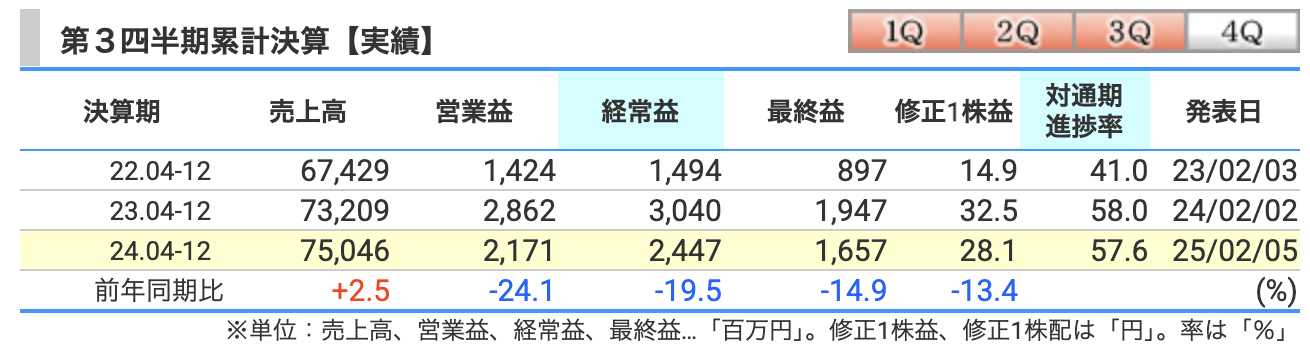

決算概要

東リは、売上は伸びたけど利益は減った、という「頑張ったけど疲れたよ…」みたいな決算になっています。

売上高:75,046百万円(前年同期比 +2.5%)

✅ 増えた!

新製品の投入や、高付加価値製品(= 少しお高めだけど良いもの)の販売強化が効きました。

-

環境に優しいカーペット「GA-3600 サスティブバック」

-

防滑性(すべりにくい)の「NS800」

→ こういった新商品ががんばりました!

✅ さらに、建設業界はオフィス回帰やインバウンド需要で一定の底堅さ。

「インバウンドの神風吹きました」とまではいきませんが、追い風です。

営業利益:2,171百万円(前年同期比 -24.1%)

💸 がっつり減益

売上は伸びたのに利益が減ったのは、コストがかさんだからです。

【コスト増の内訳】

-

原材料価格アップ(いわゆる原価の上昇)

-

人件費アップ(社員さんのお給料も大事)

-

物流費アップ(運ぶコストも増えた)

-

販促費アップ(新商品を売るための広告など)

📉 結果:利益を削る「コストラッシュ」でした。

経常利益:2,447百万円(前年同期比 -19.5%)

こちらも営業利益と同じく減益。 ただし、営業外収益(たとえば配当金など)もあったので営業利益ほどの減り方ではないです。

💡 配当金収入や保険配当金がちょっと助け舟。

最終利益(親会社株主に帰属する四半期純利益):1,657百万円(前年同期比 -14.9%)

最終的にも減益ですが、経常利益ほどではありません。 特別利益で「投資有価証券売却益」があったのが救いです。

→ 「お財布は寂しいけど、へそくりを崩してなんとかした」という感じ。

📦 売上は順調! → 「新商品祭りだ!売れました!」

💸 コストの壁! → 「でも原材料と人件費と運送代で財布が軽くなった!」

💰 経常利益は配当金で一息 → 「副収入でちょっとホッとした!」

🎯 最終利益はなんとか耐えた → 「へそくり(投資有価証券売却)で耐えた!」

全体の印象

成績表で言うと「国語は80点だけど、数学(コスト管理)が50点。総合で70点くらい」みたいなイメージです!

とはいえ:

-

製品力アップと環境配慮型商品の開発

-

北米市場開拓など、先を見据えた動きはしっかりしている

ので、今後コストを抑えつつ売上が維持・拡大できれば利益改善が見えてくるでしょう。

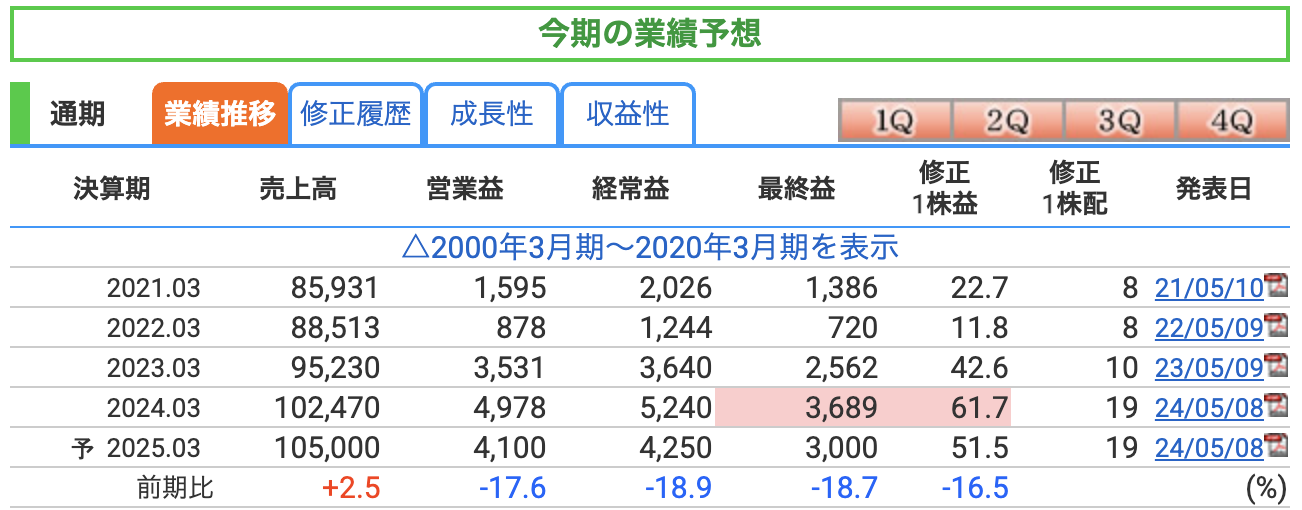

東リさんの2025年3月期通期予想は…

「売上は微増だけど、利益はがっつり減る見込み」という状況です。

ことわざ風に言えば「売上は登るが、利益は滑る」状態ですね。

でも、ちゃんと背景を見ていくと理由があります!

売上高:105,000百万円(前年比 +2.5%)

✅ プラス成長!

昨年より+2.5%で、順調に伸びる予想です。

-

新製品が引き続き好調!

-

環境配慮型タイルカーペットなどニーズにマッチ

-

北米など海外市場も開拓中

📦 「売上はちゃんと積み上げてます!」

営業利益:4,100百万円(前年比 -17.6%)

💸 けっこう減る予定…

売上は伸びても利益が減るのは、やっぱりコスト増。

-

原材料価格の上昇(建材関連は世界的に厳しい…)

-

人件費の上昇

-

新商品販売にともなう販促費増加

💡 ただし、コストダウンの努力(リサイクルプラントや内製化など)も続けています。

「節約しながら売る!」が今後のカギですね。

経常利益:4,250百万円(前年比 -18.9%)

経常利益も営業利益とほぼ同じトレンドです。

💡 本業以外の収益もそこまで増えない見込み。 「お小遣い収入(配当金など)」にあまり期待できず、本業で勝負!という感じです。

最終利益:3,000百万円(前年比 -18.7%)

最後に手元に残る利益も残念ながら減少予想。

💡 特別利益(いわゆるへそくり的な臨時収入)も限定的。

つまり、「純粋に本業の苦しさが出てしまう」状況です。

📦 売上は順調 → お客様は増えている!

💸 コストが重い → 原材料や人件費がキツイ!

🎯 利益はしんどい → 薄利多売気味…!

今後の注目ポイント

-

コスト削減努力がどこまで実を結ぶか?

-

海外市場での拡販がどこまで成功するか?

-

高付加価値製品がどれくらい利益に貢献できるか?

ですね!

営業利益率とは?

→ 売上のうち「本業の儲け」がどれくらいか、という指標です。

💡 東リの営業利益率は、前期(2024年3月期)にグッと上がったのですが、今期はまたダウンする予想。

✔️ 原材料高や人件費増が重くのしかかっています。

ROE(自己資本利益率)とは?

→ 株主が出したお金を使ってどれだけ利益を生み出せたか、を見る指標です。

💡 東リは前期しっかり稼げた(8.57%)のですが、今期はややダウン。

イメージで言うと:

「去年は株主さんに『さすが!』と言ってもらえる働きでしたが、今年は『もうひとがんばり!』と声をかけられる水準。」

✔️ ただし「6%台」はそこまで悪い数字ではなく、そこそこしっかり稼げています。

ROA(総資産利益率)とは?

→ 会社全体の資産を使って、どれだけ利益を上げたかを見る指標。

💡 去年は好調で4%を超えていましたが、今年は少し下がる予想です。

イメージで言うと:

「お店全体でしっかり稼いだ去年。でも今年は原材料の値上げで少し疲れ気味。」

株価指標と株主還元

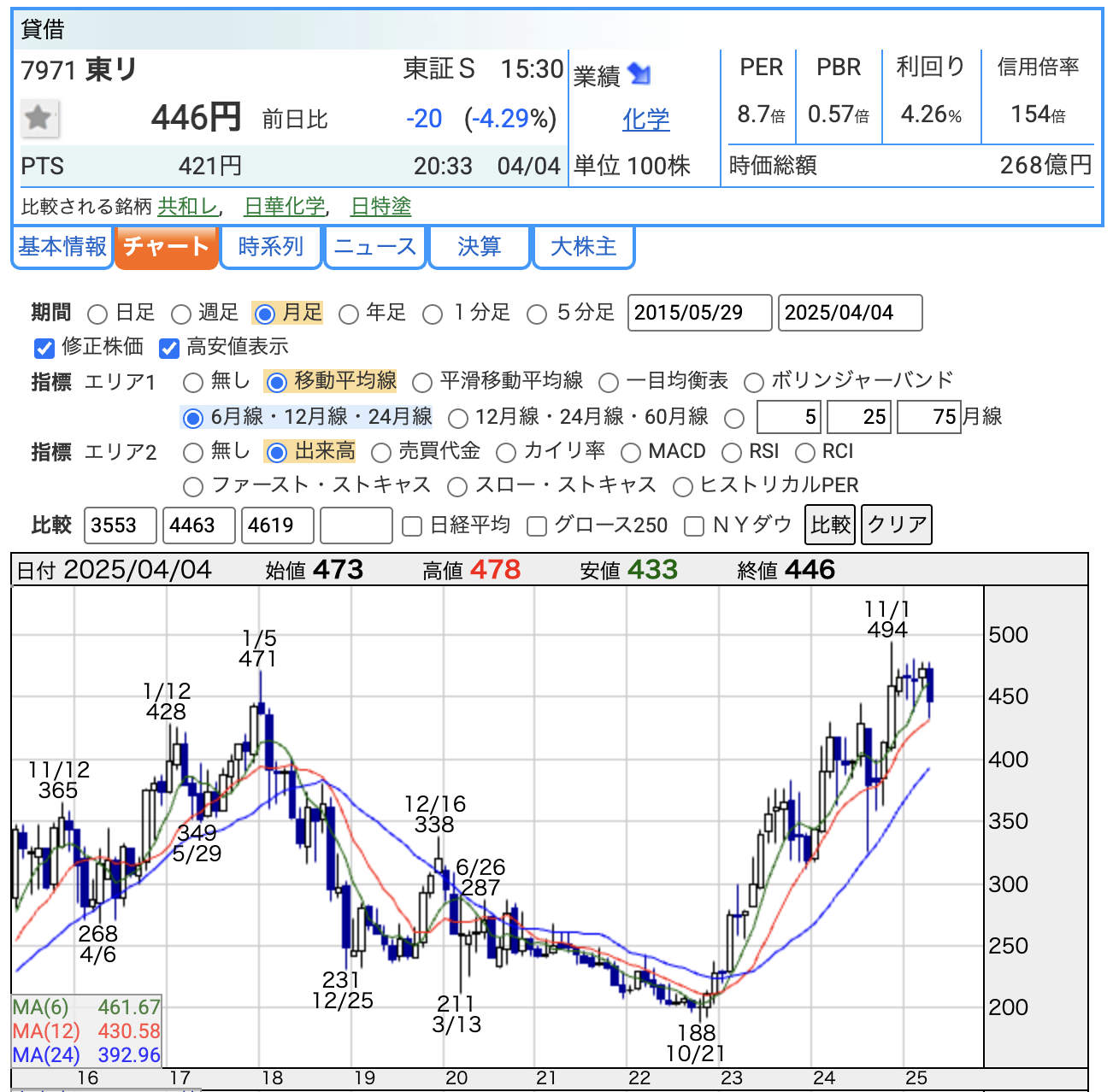

株価の流れ:「どん底からの復活劇!」

-

直近安値:2022年10月 188円 → このときはまさに「崖っぷち」。材料費高騰や住宅着工減少で株価も冷え冷え…。

-

その後上昇!

→ 2023年以降、建設需要の底打ち感やインフレ対策での価格転嫁、新商品効果もあり、株価は回復傾向。 -

直近高値:2024年11月1日 494円 → 見事な復活劇!およそ2.6倍に跳ね上がりました。まるで「大逆転劇場」です。

-

現在(2025年4月4日終値):446円 → 高値からはやや調整していますが、安値と比べたらまだしっかり高水準。

イメージで言うと「山頂までは行かないけど、8合目までは登った」状態です。

PER:8.7倍

PER(株価収益率)とは? →「今の株価は利益の何年分か」を見る指標。

💡 東リの8.7倍はかなり割安な水準。

-

一般的に 15倍くらいが標準。

-

10倍以下は「お買い得」とされることが多い。

🎯 「稼ぐ力に対して株価が控えめ」なので、投資家としては「お、安いな」と感じるポイントです。

PBR:0.57倍

PBR(株価純資産倍率)とは? →「会社の持ってる資産価値と比べて株価はどうか」を見る指標。

💡 東リは0.57倍で、1倍を大きく下回る水準。

-

つまり「会社を丸ごと買うより安い」状態。

-

簡単に言えば「資産に対して株価がすごく割安」。

📦 お宝探しのような状態!

配当利回り:4.26%

配当利回りとは? →「株を買ったらどれくらい配当金がもらえるか」の指標。

💡 東リは4.26%と、まずまずの高配当。

-

いわゆる「高配当株」と呼ばれるラインが約3%以上なので、東リはクリア。

-

銀行の定期預金とは比べものにならない水準です。

💰「株主にしっかり還元してくれる会社」と言えますね!

📣 全体としては: 「今は“割安で配当もしっかりもらえる”妙味のある株。ただし、業績の回復力がこれからのカギ!」

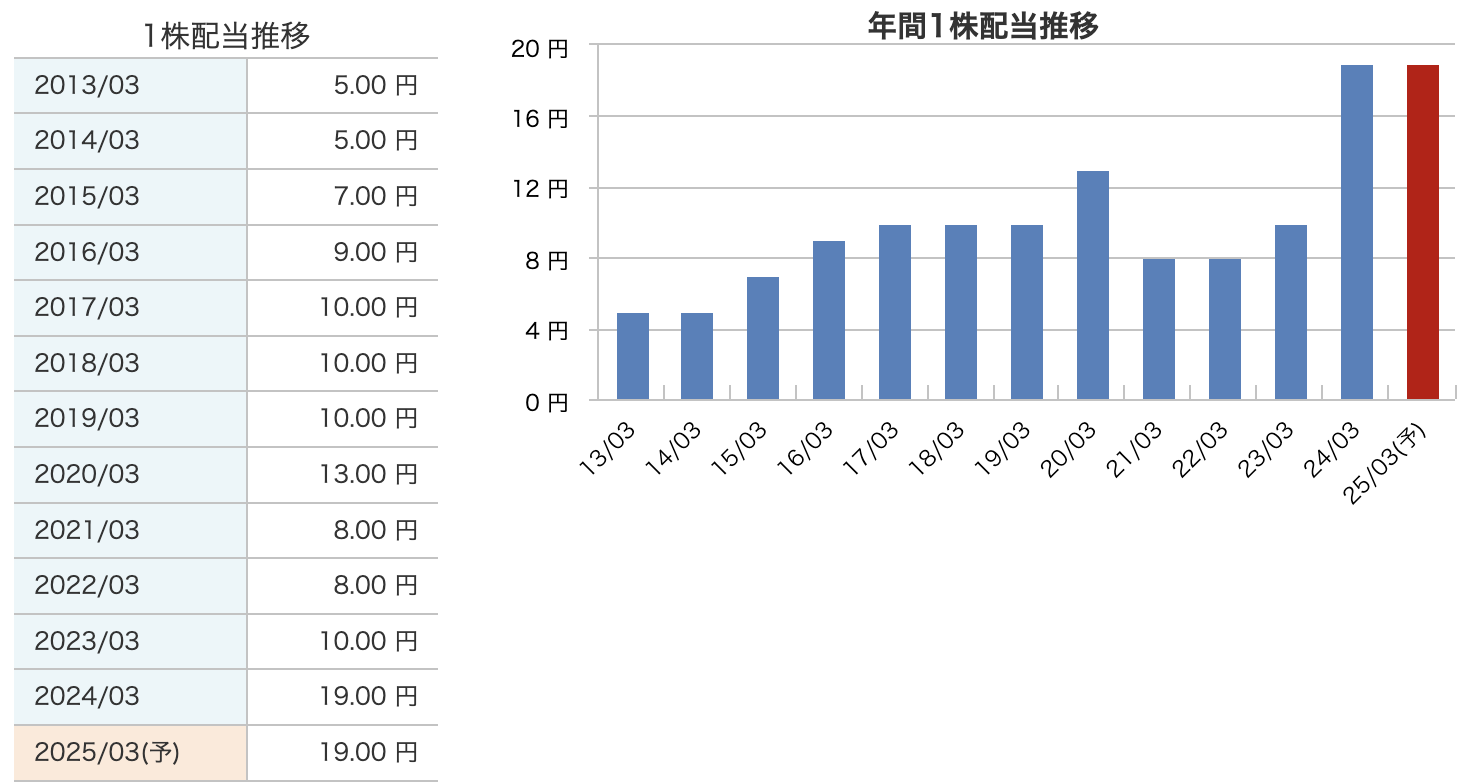

ポイント:

-

コツコツ増配しながらも、2020年からコロナ影響などで減配していた時期あり。

-

2024年に 一気に増配! 19円までジャンプアップ。

-

2025年も「19円」を維持する予想。安定感あり。

📈 イメージで言うと:

「地道に走りつつ、途中でジャンプして、今はジャンプしたまま着地せずキープ中!」

という感じです(笑)

東リの株主還元方針

🟢 次期中期経営計画(2026年3月期〜2028年3月期)での方針強化

-

連結配当性向:

現行「30%以上」→ 50%以上 に引き上げ! -

DOE(株主資本配当率):

現行「2.0%以上」→ 3.5%以上 に引き上げ! -

年間配当の下限:

19円 を設定(配当の最低保証ラインを明示) -

総還元性向:

中計期間平均で70%以上 とする方針!

💡 ポイント:

配当だけでなく、自社株買いも含めた「総合的な株主還元」を強化し、資本効率の向上と株主価値向上を狙う方針です。

🟢 自社株買いの実施内容(2024年11月)

今回の自社株買いはすでに実施済みであり、以下の内容でした!

| 項目 | 内容 |

|---|---|

| 取得理由 | 資本効率の向上と機動的な資本政策の遂行 |

| 取得株数 | 938,700株(発行済株式の約1.59%) |

| 取得総額 | 約4.6億円(459,963,000円) |

| 取得日 | 2024年11月5日 |

| 取得方法 | 東証の「ToSTNeT-3(立会外買付取引)」による即日取得 |

| 当初決議内容 | 上限:1,000,000株 / 4.6億円、今回はそれにほぼ近い実施 |

💡 ポイント:

予定していたほぼ上限いっぱいの規模で買付けを完了。

自社株買いは「株価下支え」と「1株利益(EPS)の押し上げ」効果が期待されます!

東リは次期中期経営計画に向けて、株主還元を大幅強化中!

-

✅ 配当性向50%以上に引き上げ

-

✅ DOE3.5%以上に引き上げ

-

✅ 年間配当下限19円を明示

-

✅ 総還元性向70%以上を目指す

-

✅ 自社株買いはほぼ満額実施済み

📣 メッセージとしては:

「利益をしっかり株主に還元。株主の皆さんをもっと笑顔に!」

財務

自己資本比率とは?

→ 「会社の総資産のうち、借金じゃなく自分のお金(資本)がどれくらいあるか」という指標です。

💡 東リはついに50%超え!

-

一般的に40%超えれば「財務は健全」と言われます。

-

東リは 50%以上 なので「筋肉質な財務体質」ですね。

🎯 イメージで言うと:

「借金に頼らず、自分の力でしっかり立ってる会社!」

剰余金とは?

→ 過去の利益の積み重ね。いわば「会社のへそくり」。

💡 東リは順調に積み上がっています!

-

着実に利益を積み重ねてきた証拠。

-

「利益減でも過去の蓄えがある」状態です。

🏦 イメージで言うと:

「しっかり貯金がある頼れる会社。多少の雨でも傘があります!」

有利子負債倍率とは?

→ 借金が自己資本の何倍あるかを見る指標。

💡 東リは非常に低い水準です!

-

一般的に 1倍以下なら「健全」とされますが、東リはなんと 0.2倍。

-

つまり「借金はほとんどない」状態。

🧾 イメージで言うと:

「ローンはほぼ完済。たまにカードで買い物するくらいの健全さ!」

自己資本比率 50.8% 自己資本でしっかり支える!安心感あり

剰余金 29,633百万円 コツコツ利益を積み重ね、財務の地盤は固い

有利子負債倍率 0.20倍 借金はかなり少なめ。財務負担軽い!

「財務はガッチリ。利益は減っても、会社の体力はしっかりキープ!」

東リのまとめ

第3四半期 累計(2024年4月〜12月)

-

売上高:75,046百万円(前年同期比 +2.5%)

→ 新製品投入と高付加価値品の拡販が貢献。海外市場も開拓中。 -

営業利益:2,171百万円(前年同期比 -24.1%)

→ 原材料高、人件費、物流費、販売促進費が増加し利益圧迫。 -

経常利益:2,447百万円(前年同期比 -19.5%)

→ 営業外収益が多少の下支え。 -

最終利益:1,657百万円(前年同期比 -14.9%)

→ 特別利益(有価証券売却益)で多少カバーも、減益。

📝 総評:

売上は順調に伸びたものの、コスト増で利益は減少。

「がんばったけどコストに押された」決算。

通期業績予想(2025年3月期)

-

売上高:105,000百万円(前年比 +2.5%)

-

営業利益:4,100百万円(前年比 -17.6%)

-

経常利益:4,250百万円(前年比 -18.9%)

-

最終利益:3,000百万円(前年比 -18.7%)

📝 総評:

売上は微増の見込み。ただし利益は前年から減少。

「売上増でもコストの壁が厚い」予想。

株価と株主還元

🔹 株価推移(月足)

-

安値:2022年10月 188円

-

高値:2024年11月 494円

-

現在:446円前後

→ 安値から約2.4倍に上昇!復活劇。

🔹 投資指標

-

PER:8.7倍(割安感あり)

-

PBR:0.57倍(資産価値から見ても割安)

-

配当利回り:約4.26%(高水準)

🔹 株主還元策

-

次期中計で方針強化!

-

配当性向:50%以上(現行30%以上から引き上げ)

-

DOE:3.5%以上(現行2.0%以上から引き上げ)

-

年間配当下限:19円

-

総還元性向:中計期間平均で70%以上

-

-

自社株買い(2024年11月実施)

-

取得株数:938,700株(約1.59%)

-

取得総額:約4.6億円

-

実施方法:ToSTNeT-3(立会外買付取引)

-

📝 総評:

配当も自社株買いも強化。株主還元姿勢が明確に。

「株主を大切にする経営」へシフト中。

財務状況

-

自己資本比率:50.8%(安定感あり)

-

剰余金:29,633百万円(利益の蓄積しっかり)

-

有利子負債倍率:0.20倍(借金少なく健全)

📝 総評:

財務体質は非常に良好。借金も少なく安心感のある経営。

「地盤がしっかりしている会社」。

東リは「財務安定」「株主還元強化」「売上増」と良い材料が揃う一方で、原材料高などのコスト増が利益を圧迫している状況です。

配当利回りは4%超と魅力的で、今後コストコントロールが進めば、株価の更なる上昇も期待できる展開です。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。