- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

- まずは、総合商社について解説します

総合商社業界の変革:資産入れ替えが加速

総合商社業界では、「資産入れ替え」が加速しており、業界全体が大きな変革期を迎えています

各商社は資産の効率化を進め、成長の見込めない事業を売却し、高収益が期待される分野へと投資をシフト

この動きにより、収益性を高めつつ、業界の序列が大きく変化している現状

三井物産が24年ぶりに純利益トップ

2023年度に三井物産が24年ぶりに業界トップの純利益を記録

純利益は1兆0636億円と、2期連続で1兆円台を維持

これは、資源事業の成功と円安の効果に支えられた結果

資源ビジネスの強みと非資源分野へのシフト

三菱商事や三井物産は伝統的に資源ビジネスに強みを持つ一方で、伊藤忠商事は非資源分野での活躍が際立つ

伊藤忠は繊維や情報・金融など、特に非資源系のビジネスで成功を収めており、この戦略は他の商社にも影響を与えている

業績差を生む「循環型成長モデル」

三菱商事が掲げる「循環型成長モデル」のように、各社は資産効率化を強化

収益管理を厳格に行い、成長が見込めない事業は目先の利益に関係なく売却し、より高い収益が期待できる分野に資本を再投入

このスピード感が業績差を生む要因

業界の序列変動と未来の展望

総合商社の業界序列は、資産入れ替えや事業戦略によって刻々と変化

2023年度、三菱商事は9640億円の純利益を計上し、三井物産とのトップ争いを展開

今後も業界全体での再編が進み、収益性の高い事業ポートフォリオの構築が各社の命運を左右する重要な要素

そんな中、双日を取り上げる理由として、

1. 成長への取り組み

過去数年で多角化を進め、従来の貿易業務に加えて、新興市場や非資源分野への積極的なお投資

特に、再生可能エネルギーや医療・ヘルスケア分野に注力しており、今後の成長に期待

2. 経営効率の向上

資産入れ替えと事業の効率化を進めており、利益率の向上を実現

特に資源市況に依存しないビジネスモデルの構築に力を入れており、安定的な収益基盤を築きつつある

3. ESGへの積極的な取り組み

持続可能な成長を目指し、環境、社会、ガバナンス(ESG)に積極的に取り組んでいる

これが投資家からの評価が高まり、長期的な信頼性と収益性の向上が見込まれる

4. 中期経営計画の進展

双日は、現在の中期経営計画に基づき、さらなる事業拡大と収益性の向上を目指している

特に海外展開やデジタル技術の活用に注力しており、長期的な視点での成長を期待

5. 競争力の強化

総合商社間の競争が激化する中、双日は独自の戦略で競争力を強化し、特にアジアやアフリカ市場を重要視

これにより、今後の収益拡大が見込まれるだけでなく、事業ポートフォリオの安定性が高まっていく

これらの要因をもとに、双日は今後も成長が期待できる企業として注目している

1、双日の企業概要

総合商社としての位置付け

総合商社の総資産規模で7位に位置

主に海外5つの地域を軸としたマトリックス体制を活用しており、7つの事業分野を展開

主な事業分野

自動車、航空産業・交通プロジェクト、インフラ・ヘルスケア、金属・資源・リサイクル、化学、生活産業・アグリ、リテール・コンシューマーといった幅広い分野に進出

歴史的背景

ニチメンと日商岩井という2つの商社をルーツとしており、2004年にこれら2社が合併することで誕生

主な強み

特に民間航空機の販売(ボーイング代理店)や発電関連、石炭や鉄鉱石の取り扱いなどで国内トップクラスの実績

また、インド鉄道工事やトルコ病院建設など海外プロジェクトでも成功

2、決算概要

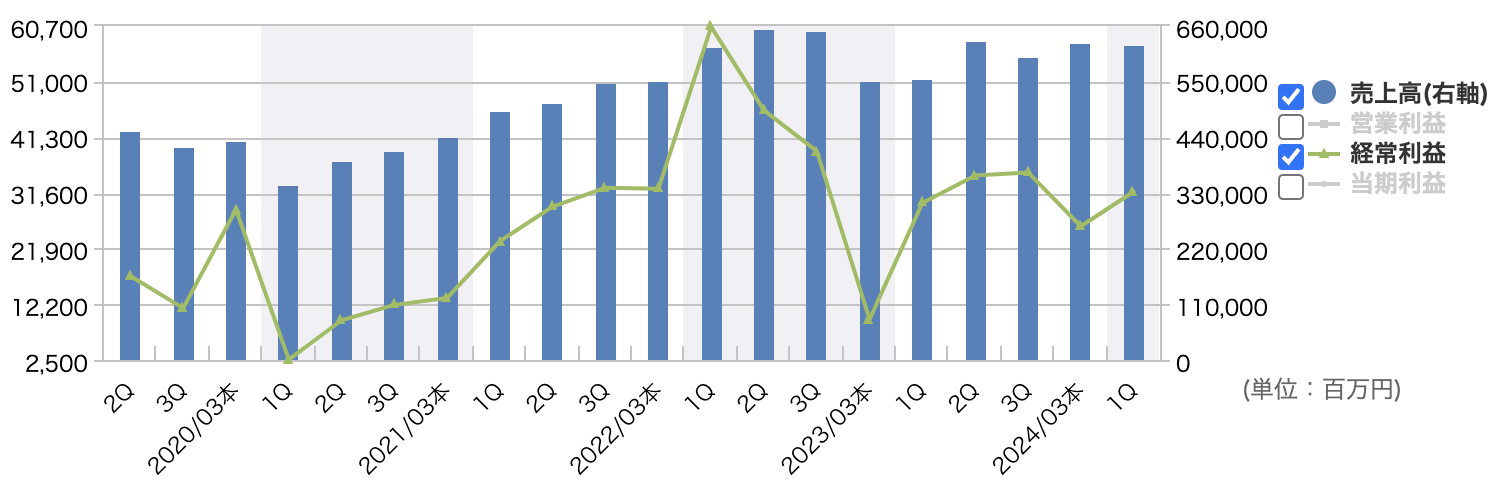

四半期の業績推移

売上高の動向

売上高は全体的に安定した推移を見せており、2020年3月期以降、大きな上下の変動はなく堅調な推移になっています

四半期ごとにおおむね一定の売上高を維持しており、特に2021年3月期以降、売上高は5,000億円以上の水準を維持

基盤事業が継続して収益を上げていることが確認できます

経常利益の変動

一方で、経常利益は売上高に比べて変動が大きいことがわかります

特に、2022年3月期の第1四半期と2023年3月期の第1四半期に急激な増加が見られ、これらの時期に利益率が高まっています

結論

売上高は安定しており、経常利益は時期によって大きな変動を見せていますが、全体的には成長傾向にあります

基盤となる事業の安定性と、特定の時期に収益性が強化されるタイミングがあることが読み取れます

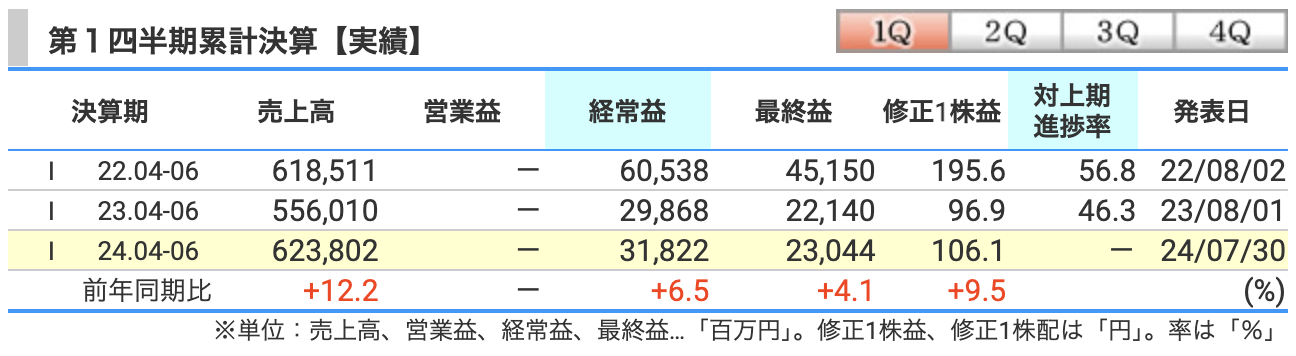

売上高

売上高は6238億円と前年同期比で12.2%増加しました

前期比で経済回復に伴い様々な事業分野で売上が伸びたことが要因です

特に、双日は複数の事業分野に強みを持っており、インフラ、リサイクル、資源、化学など幅広い分野でのビジネス展開が貢献しています

経常利益

経常利益は318億円で前年同期比6.5%の増加となりました

経常利益の伸びは、売上高の増加に加え、コスト管理の改善や事業の効率化によるものです

また、資源価格の回復や、海外の事業が好調に推移していることも経常利益の向上に寄与しています

最終利益

最終利益は230億円で前年同期比で4.1%の増加です

この成長は、双日の事業ポートフォリオの多様性に支えられており、特に海外市場での事業展開が影響しています

また、最終利益の伸びは、営業利益や経常利益の増加によるもので、安定した収益を上げています

修正1株益(EPS)

修正1株益は106.1円で前年同期比9.5%増加しました

双日の利益成長が株主還元に反映されていることを示しており、配当の増加にもつながる可能性があります

このように、双日は幅広い事業分野での安定した成長を示し、第1四半期も前年同期を上回る好調な業績を達成しました

2024年10月30日には、第2四半期の決算も控えているので注目ですね!

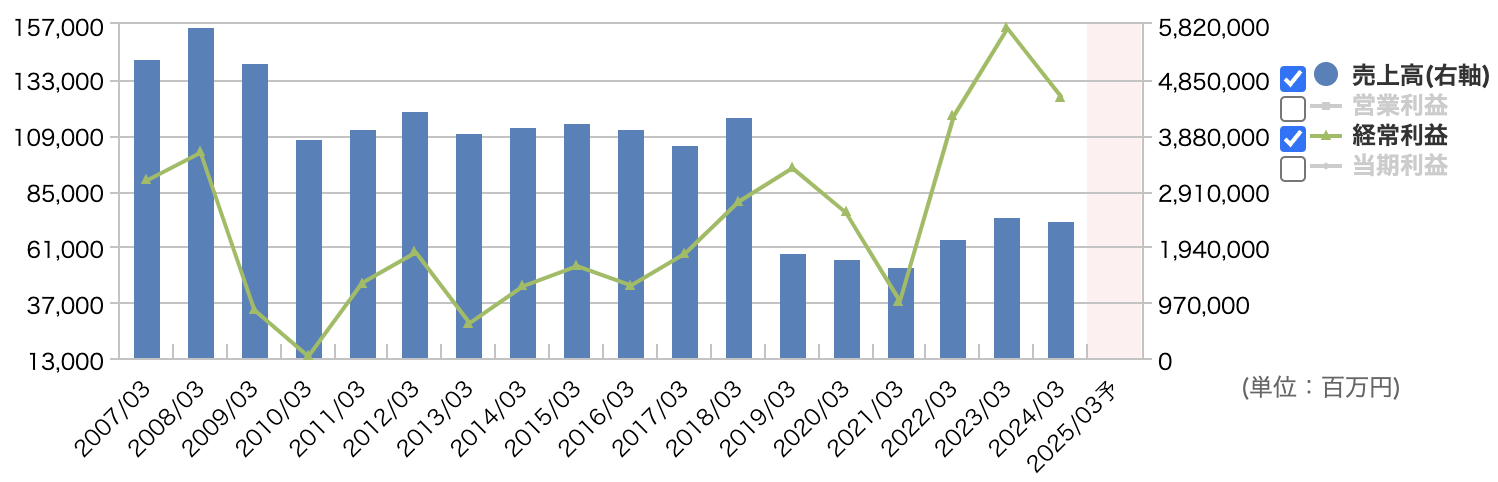

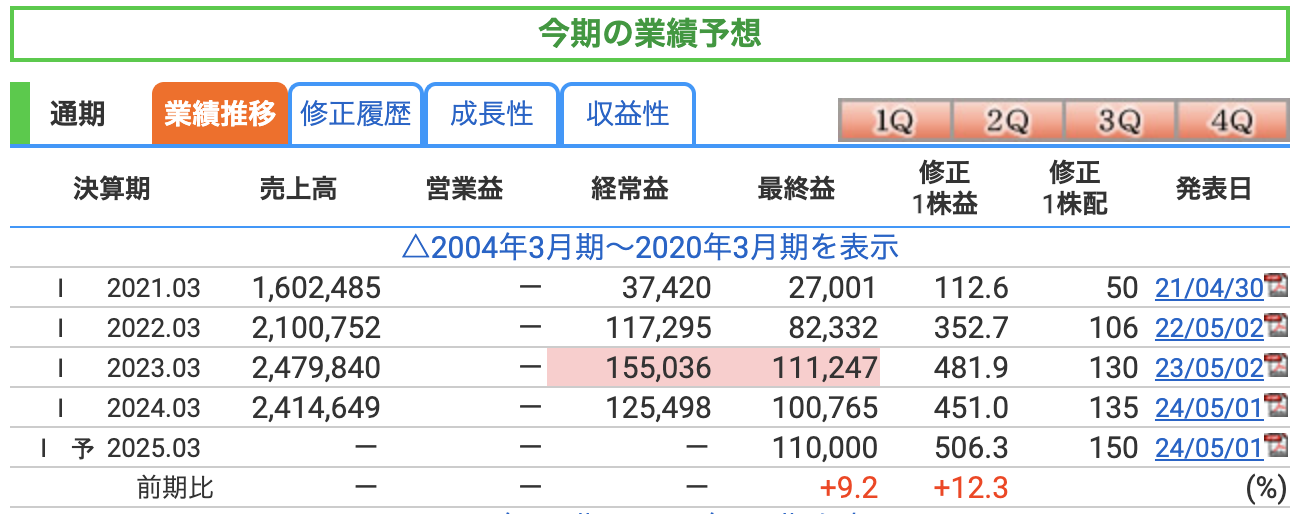

通期の業績推移

売上高

売上高は、2007年から2013年にかけて減少傾向が見られました

その後、2018年頃までは横ばい状態が続きました

2019年から2021年までは一定の範囲内で推移しており、大きな成長は見られない状態が続いていました

しかし、2022年から急激に売上高が増加し、2023年も高水準で推移しています

2025年の予想非開示となっていますが、最終利益は増加する予想をしています

経常利益

経常利益は、2008年頃にピークを迎えた後、2009年以降は急激に低下しました

その後、2011年以降はやや低い水準で推移していましたが、2018年頃から回復傾向が見られ、2021年以降は大幅な増加を見せています

2022年から2023年にかけては特に顕著な伸びを示しており、2024年も過去から比べると高水準でした

直近の双日は安定した経常利益を確保しており、ビジネス構造の改善や収益性の高い分野への投資が成果を上げていることがわかります

総じて、売上高と経常利益の両面で過去の低迷から回復し、特に最近では高い成長を遂げていることが見て取れます

売上高

- 2021年3月期には1兆6,024億円でしたが、2022年3月期には2兆1,007億円、2023年3月期にはさらに増加して2兆4,798億円に達しています

2024年3月期では2兆4,146億円と若干減少しました

2025年3月期は非開示となっています

経常利益

- 2021年3月期の経常利益は374億円と低い水準でしたが、2022年3月期には1,172億円と急増しました

さらに2023年3月期には1,550億円に達し、経常利益は堅調に伸びています - 2024年3月期は若干減少し、2025年3月期は非開示となっています

最終益

- 最終利益は2021年3月期では270億円でしたが、2022年3月期には823億円に急増し、2023年3月期にはさらに1,112億円に達しました

- 2024年3月期は1,007億円とやや減少しましたが、2025年3月期の予想では、1,100億円を予想しています

3、株価と配当

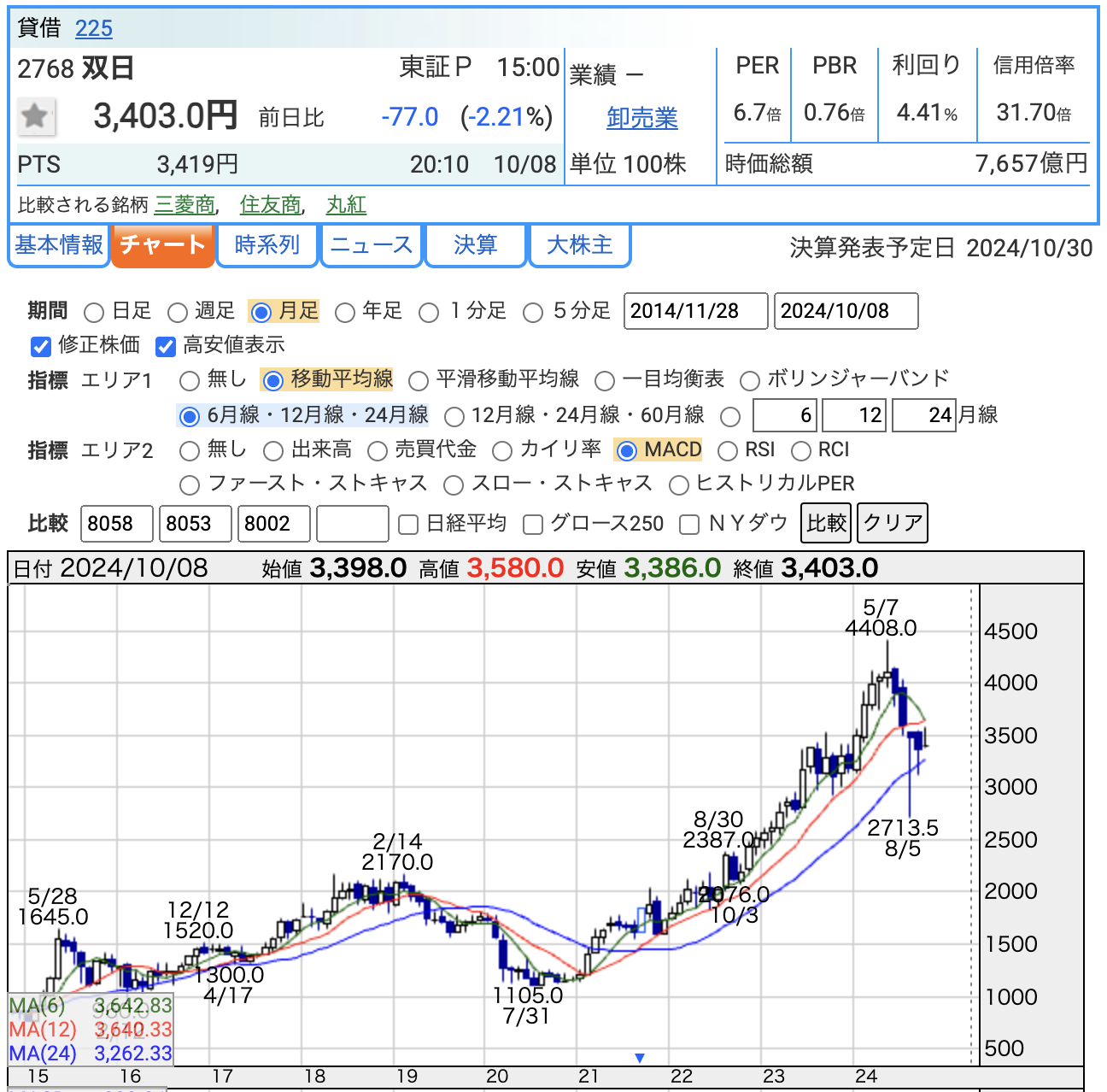

株価

2024年10月8日時点での双日の株価や主要な指標について解説します

株価

- 双日の株価は3,403円で、前日比-77円(-2.21%)の下落を記録しています

株価は5月7日には4,408円の高値を付けた後、8月5日に2,713.5円に下落し、、現在の水準まで調整しています

PER(株価収益率)

- 双日のPERは6.7倍です

PERは企業の株価が利益に対してどの程度割高か割安かを示す指標です

一般的にPERが低いと割安とされるため、6.7倍という水準は比較的割安な評価を受けています

PBR(株価純資産倍率)

- PBRは0.76倍です

PBRは株価が純資産に対してどれだけの倍率で取引されているかを示します

1倍以下のPBRは、株価が企業の資産に対して低く評価されていることを意味し、割安であるとみることができます

配当利回り

- 双日の配当利回りは**4.41%**です

これは、一般的に高配当と言える水準です

配当利回りが高いということは、投資家にとって魅力的なキャッシュフローを期待できる可能性がありますが、同時に高い利回りは会社の財務状況や将来の利益成長のリスクも反映している可能性があるのでしっかりと分析する必要があります

全体として、双日は割安感のある株価水準(低PER・低PBR)と高い配当利回りとなっています

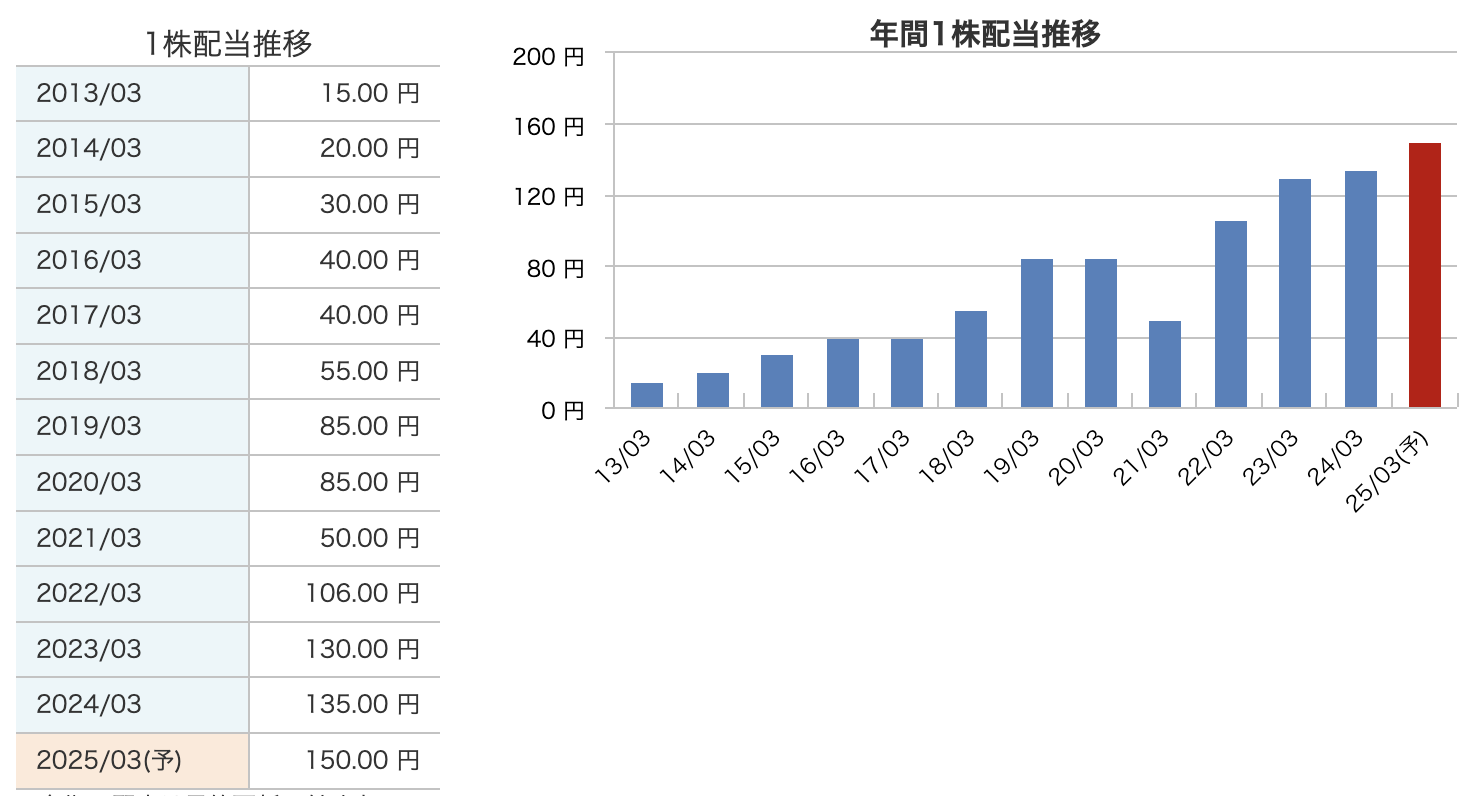

配当

配当金推移について解説します。

配当金の増加傾向

- 2013年3月期から2025年3月期(予想)にかけて、双日の配当金は着実に増加

- 2013年3月期には1株当たり15円の配当からスタートし、そこから配当金は徐々に増え続けています

- 2022年3月期には、106円と過去最高の水準に達し、続く2023年3月期ではさらに増加して130円、2024年3月期では135円を記録

- 2025年3月期の予想配当金は、さらに増加して150円に達すると予想

一時的な減少(2021年)

- 2020年と2021年の間には一時的な配当減少があり、2021年3月期には50円と他の年と比べて低めの水準でした

しかし、その後の2022年3月期には106円と急回復しています

配当の安定感

- 全体として、双日の配当政策は安定しており、特にここ数年で大幅な増配が見られます

2021年3月期の減少を除けば、ほぼ毎年増配傾向が続いている点は、投資家にとって魅力的な要素といえます

このように双日は持続的な配当増加を実現しており、直近では安定した利益還元が期待できる企業となっています

4、株主優待

株主優待はありません

5、財務

自己資本比率

- 2004年3月期の自己資本比率は10.3%と低めでしたが、その後改善を続け、2023年3月期には31.5%、2024年3月期には32.0%に達しました

この成長は、双日の財務体質が着実に強化されていることを示しています

利益剰余金

- 2004年3月期の利益剰余金はマイナス1,048億円と、大幅な赤字を抱えていました

- その後、徐々に改善し、2023年3月期には4,221億円、2024年3月期には4,900億円まで増加しています

これは、過去の赤字を克服し、長期にわたる黒字経営を通じて内部留保を蓄積してきた成果です

有利子負債倍率

- 2004年3月期の有利子負債倍率は6.30と非常に高く、双日は当時かなりの借入金依存状態でした

しかし、その後着実に改善し、2023年3月期には1.14、2024年3月期には1.09と大幅に低下しました - 有利子負債倍率が1.0前後であれば、借入金と自己資本のバランスが取れており、財務の健全性が高いことを示します

全体として、双日は過去の厳しい財務状況から立ち直り、現在では強固な財務基盤を持つ企業へと成長しました

自己資本比率の向上、利益剰余金の増加、有利子負債倍率の低下は、財務の安定性を物語っています

6、双日のまとめ

双日についての全体像

双日は日本を代表する総合商社の一つで、ニチメンと日商岩井の合併により2004年に設立されました

営業収益で日本の総合商社の中では7位に位置し、多様な事業領域を持っています

具体的には、自動車、航空産業、交通プロジェクト、インフラ・ヘルスケア、金属・資源・リサイクル、化学、生活産業・アグリ、リテール・コンシューマーの7つの主要セグメントに分かれています

また、双日はインドや東南アジアの成長市場に強いフォーカスを当て、エッセンシャルインフラやヘルスケア、サーキュラーエコノミーといった分野にも積極的に取り組んでいます

業績の推移

2021年度以降、大きな成長を遂げており、2023年度には経常利益が1550億円を超え、最終利益も1100億円を記録しました

しかし、2024年度には若干の落ち込みがありましたが、依然として高い利益水準を維持しています

配当金の成長

配当金についても双日は非常に魅力的な推移を示しており、2025年度には1株当たり150円の配当が予想されています

これは2013年度の15円と比較して10倍の増加です

安定した配当成長を続ける双日は、株主還元の面でも強い魅力を持っています

財務状況

財務状況も健全で、2025年度の第1四半期の自己資本比率は31.6%と着実に改善しています

有利子負債倍率は1.13倍と適度なレベルを維持しており、双日の資産の安定性を裏付けています

また、利益剰余金は4,984億円と堅調であり、さらなる事業投資や株主還元に向けた余力も十分にあります

総括

双日は過去数年にわたり安定した成長を遂げており、今後も成長市場における事業拡大やインフラ分野での強化が期待されています

特に、総合商社の中でも配当利回りの高さが大きな魅力となっており、株主還元にも力を入れている点は見逃せません

双日は安定した収益基盤を持ちつつ、成長市場に積極的に投資しているため、長期的な視点で見ても非常に魅力的な投資対象といえるでしょう

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。