高配当が好きな私は日々、企業の分析を行っています(^^)

今回は、『花王』が2022年12月期の期末決算を発表しましたので、解説したいと思います(^^)

当期も前期同様、新型コロナウイルス感染症が世界中の社会や経済、人々の暮らしに大きな影響をもたらした1年でした。

花王は、ロシア・ウクライナ問題等によるエネルギーコストの上昇や世界的なインフレによる消費行動の変化、成長が続いていた中国市場の減速もあり、厳しい経営環境が続いたとコメントしています。

2022年12月期の業績はどのようになったのか、決算説明会資料をもとに、私の意見も交えて、解説したいと思います(^^)

花王の株を購入しようと思っている人の参考になれば幸いです(^^)

高配当株において、私が重視している、タグの10箇条についての内容を詳しくご覧になりたい人は下記からご覧ください(^^)

-

高配当投資で押えておきたい項目を10箇条で紹介!

動画でご覧になりたい方は、下記をご覧ください(^^) 配当所得は現物の不動産投資とは違い、完全な不労所得です(^^) そんな配当所得に魅力を感じている人も多いのではないでしょうか。 &n …

続きを見る

花王の企業分析

企業概要

- 日本を代表する日用品メーカー

- 洗剤、トイレタリー製品国内1位、化粧品は国内2位

- 主力商品は、化粧品『ソフィーナ』、入浴剤『バブ』、洗剤『アタック』、飲料『ヘルシア』、紙オムツ『メリーズ』

- 2006年にカネボウ化粧品を子会社化

- 2012年に『味の素』と健康関連事業で提携

- 2015年に『アリババ』と提携

- 2017年に米国ヘアケアブランドを買収

- 2018年に米国業務用洗剤メーカーを買収

- 2021年にコーセー【4922】と化粧品のサステナビリティ領域で包括的協働

生活を営む上で、いつの間にか花王の商品を使っていることは多いと思います。

化粧品の『キュレル』、洗顔料の『ビオレ』、スキンケア商品の『メリット』、『エッセンシャル』、食器用洗剤の『キュキュット』なども花王の製品です。

スーパーやドラッグストアなどで一定金額以上購入するとキャンペーンに応募でき、のちにポイントバックされて、実質30%オフで商品が購入できるというキャンペーンも頻繁におこなわれているイメージがあります。

花王の商品は生活に欠かすことのできない商品が多いことから、このようなキャンペーンを通じて安く購入することもできます。

花王の業績

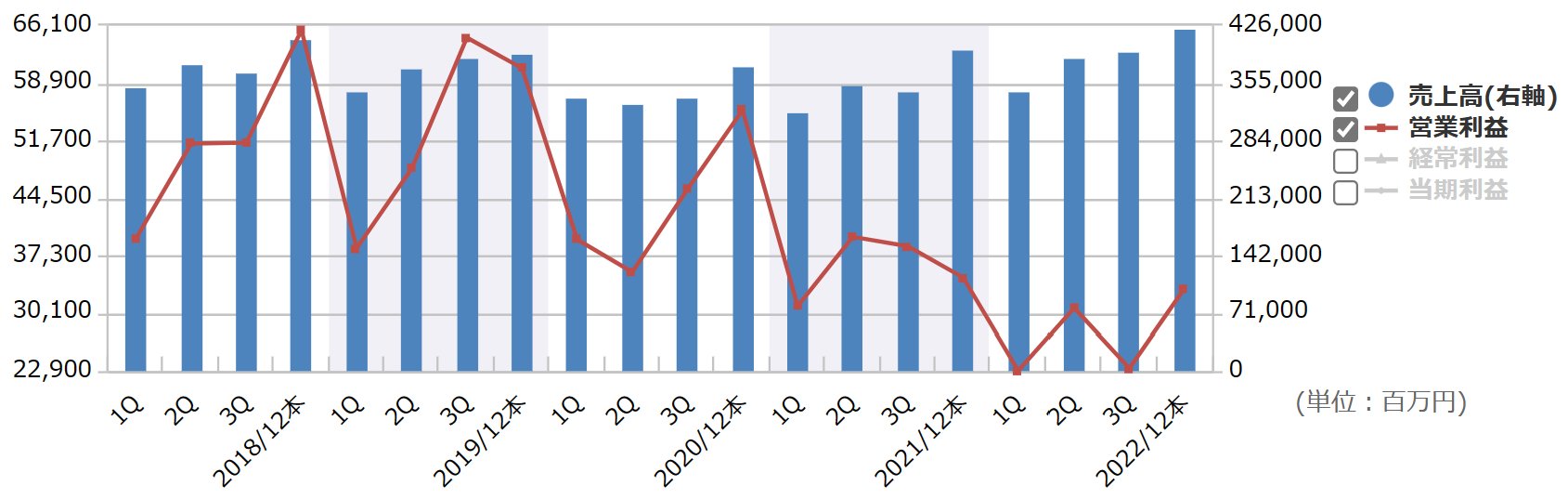

四半期の業績推移

銘柄スカウターより引用

四半期ごとの売上高と営業利益のグラフです。

花王の1年の始まりは1月からです。

今回の決算では1年間の業績がどうだったのかがわかる決算になります(^^)

全体的にみて、売上高はそれほど大きく変わっていないように見えますが、営業利益が右肩下がりになっているのがわかります。

最近は営業利益面で苦戦しているのがわかります。

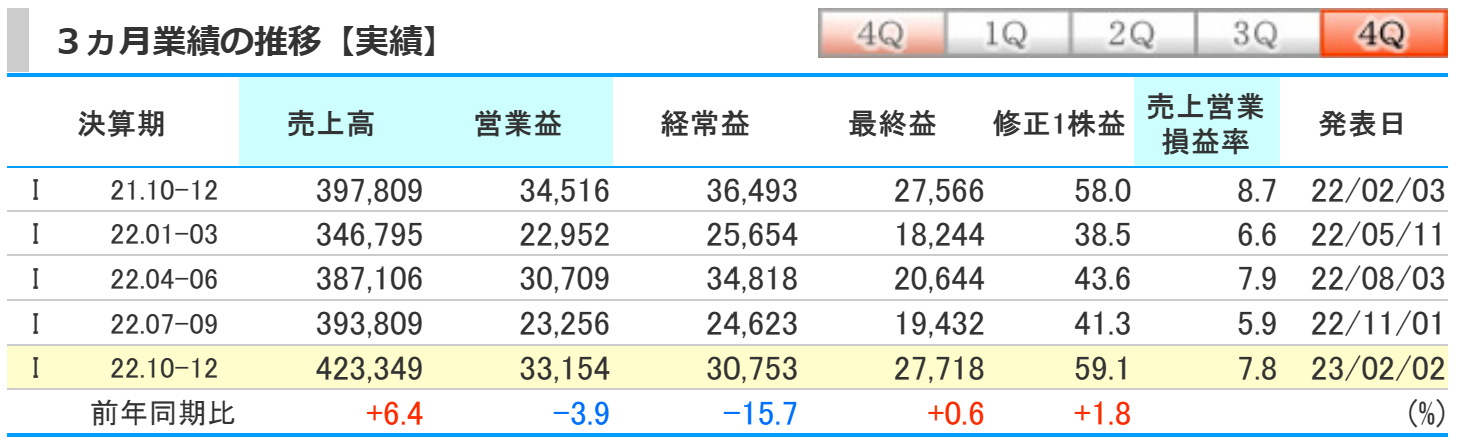

kabutanより引用

2022年12月期第4四半期の業績は、前期比で売上高は6.4%の増加、営業益は3.9%の減少、経常益は15.7%の減少、最終益は0.6%の増加となりました。

売上高は増加したものの、営業益、経常益は減少、最終益はほぼ同じくらいの業績でした。

営業利益率は前期の8.7%から7.8%へと減少しており、営業益で苦戦しているのがわかります。

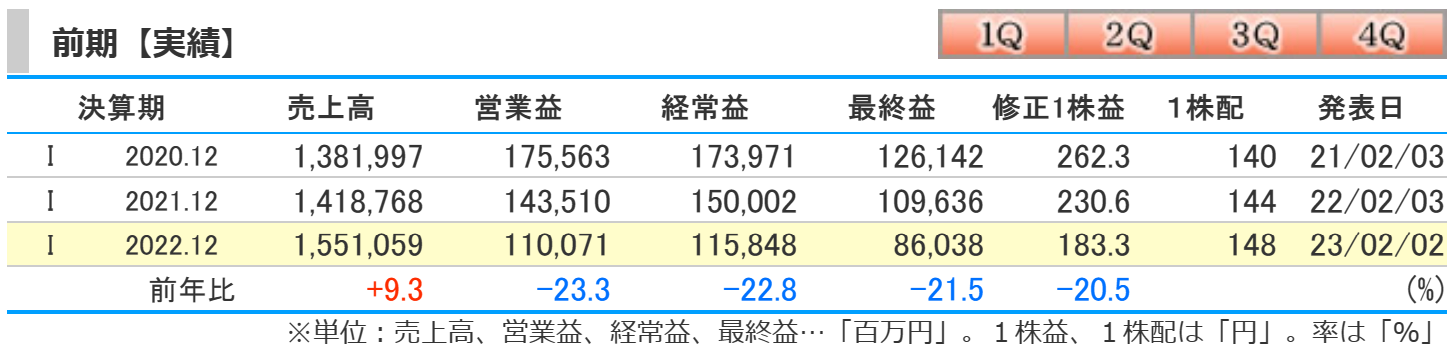

2022年12月期の結果

kabutanより引用

2022年12月期の業績は前期比で売上高は9.3%の増加、営業益は23.3%の減少、経常益は22.8%の減少、最終益は21.5%の減少となりました。

営業利益は、原材料価格の影響を大きく受け、約334億円の減少となりました。

最終益も20%を超える減少となり、1株益は約47円減少しました。

1株益は減少しましたが、配当金は144円から4円増配され、148円になる予定です。

株価は短期間で大きく変動することもありますが、配当金は変動しずらい傾向にあります。

特に花王のような『連続増配株』の場合は、なおさら配当金の減配や配当維持の発表はしずらいと勝手に思っています(^^)

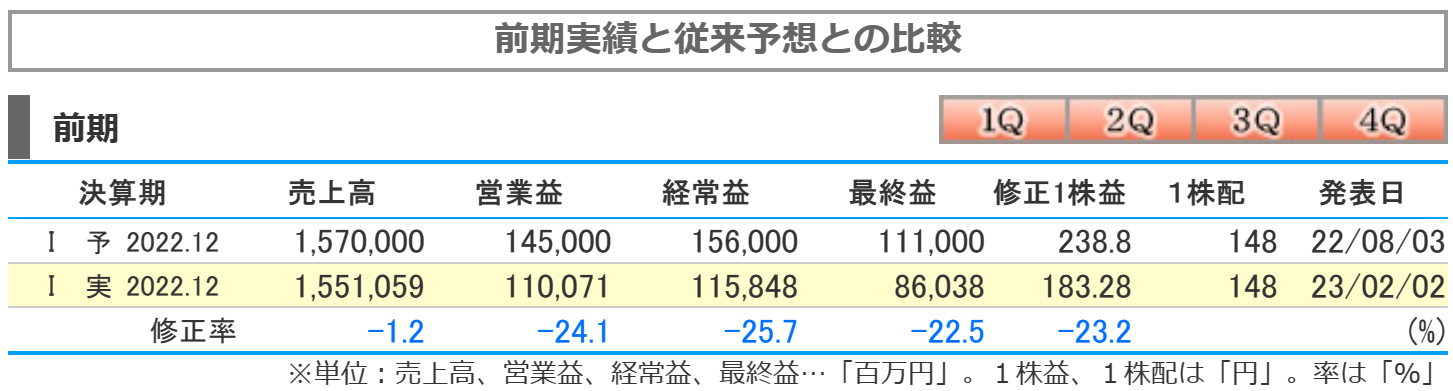

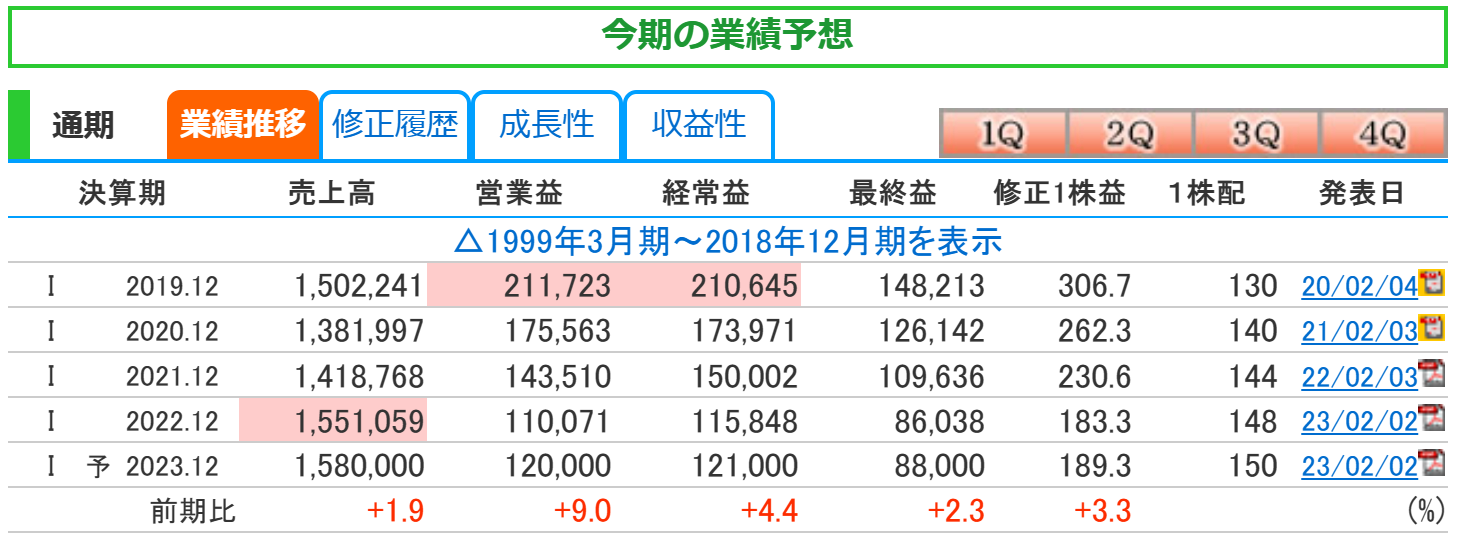

2022年12月期の予想と結果の比較

kabutanより引用

2022年8月に発表していた予想と、今回の決算での結果を比較してみたいと思います。

売上高は1.2%の減少、営業益は24.1%の減少、経常益は25.7%の減少、最終益は22.5%の減少となりました。

売上高は1%前後の誤差でありましたが、営業益、経常益、最終益は20%以上も予想よりも少なかったことになります。

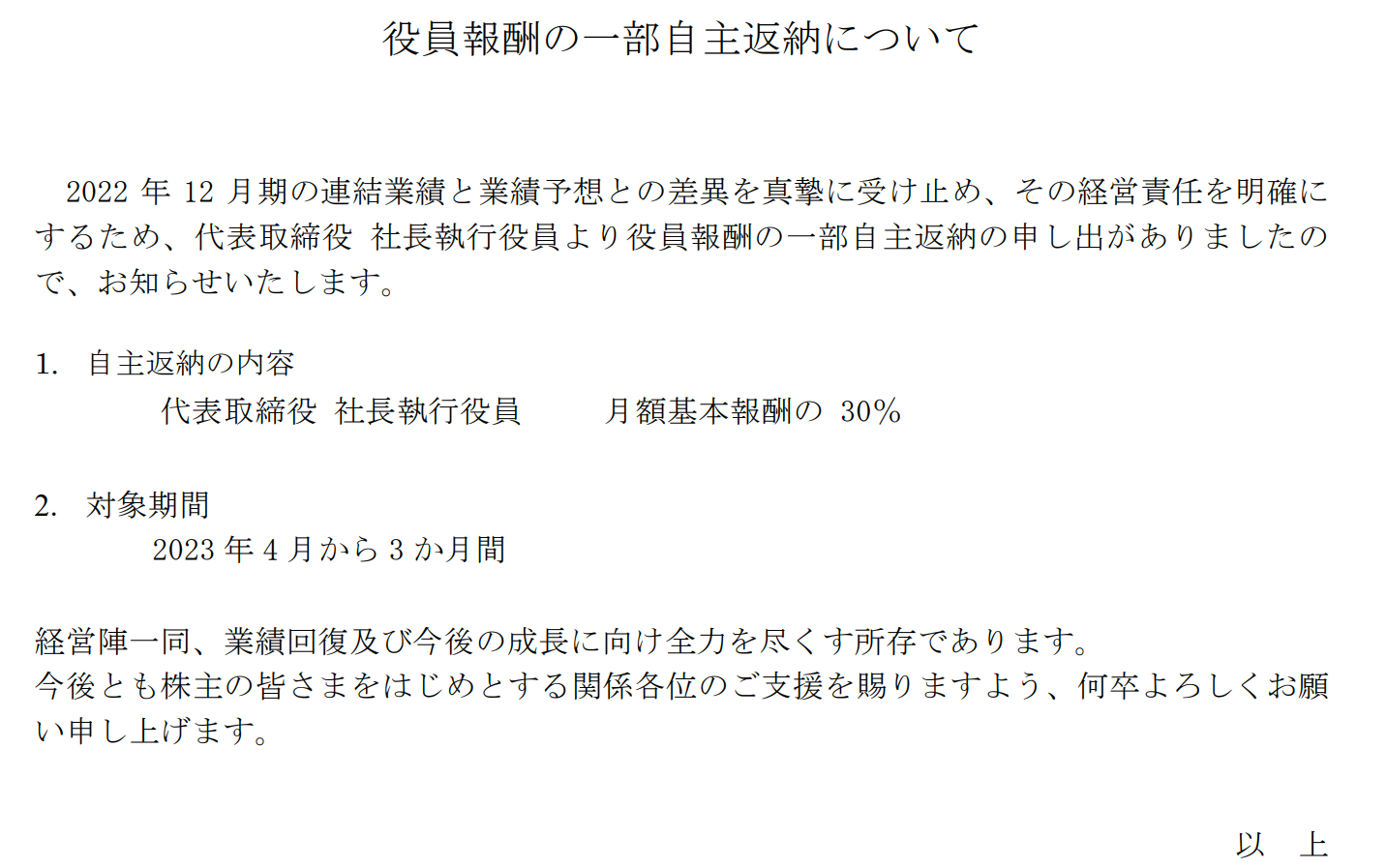

ホームページより引用

連結業績と業績予想との乖離の経営責任を明確にするため、役員報酬の自主返納についてのお知らせが出ています。

月額基本報酬の30%を3か月間、自主返納するということです。

金額云々というよりも、経営層が業績不振の責任を取るというところに個人的には男気を感じました。

どういう経緯があって自主返納になったのか、本当のことはわかりませんが、今後の花王にも期待が持てそうな気がしました(^^)

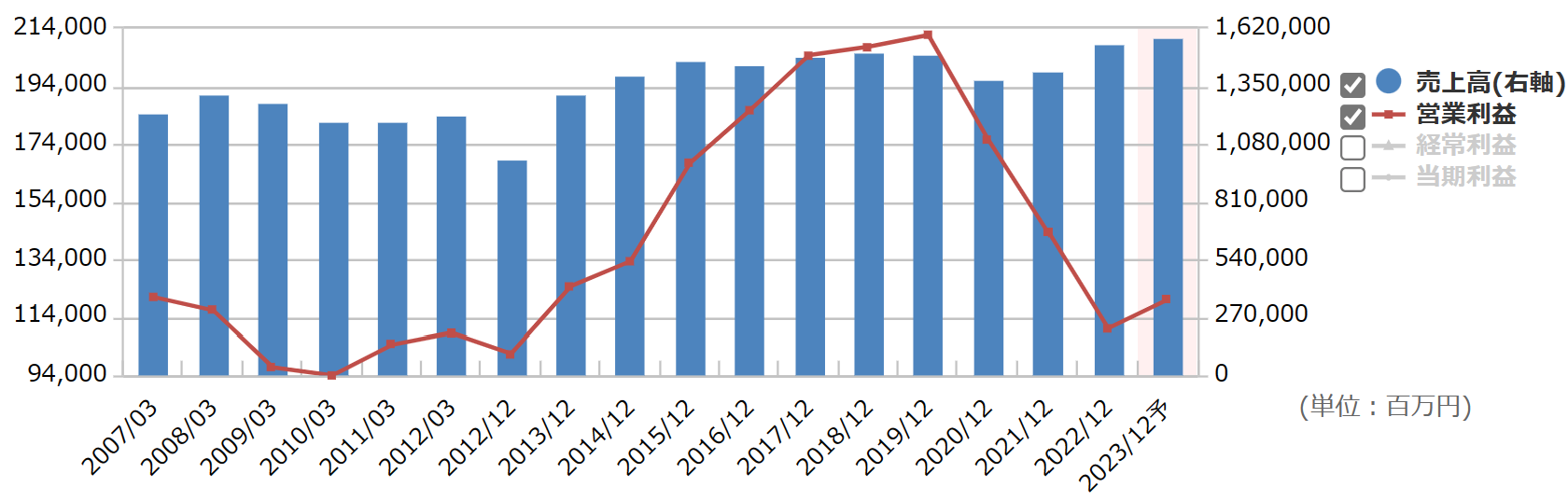

通期の業績推移

銘柄スカウターより引用

通期の売上高と営業利益のグラフです。

直近では売上高は右肩上がりになってきましたが、営業利益は凄い勢いの右肩下がりになっているのがわかります。

2023年の業績予想は売上高、営業益ともに増加する予想をしています。

kabutanより引用

2023年12月期の業績予想は前期比で売上高は1.9%の増加、営業益は9%の増加、経常益は4.4%の増加、最終益は2.3%の増加を予想しています。

新型コロナウイルス感染症の発生から3年が経ちました。

原材料価格は落ち着きを見せ始めましたが、エネルギーコストの上昇や世界的なインフレが進んでいます。

しかし、消費については力強さは見られず、依然として不透明で厳しい経営環境が続くことを予想しています。

花王の株価と配当

花王の株価

kabutanより引用

2023年2月12日時点での月足チャートです。

2022年3月に1株4663円になりました。

その後は6000円を超えましたが、直近では5000円前半に戻されています。

過去の最高値からすると、直近では半値近くの株価になっています。

それにともない、配当利回りは増加しており、直近でも3%を伺う水準になっています。

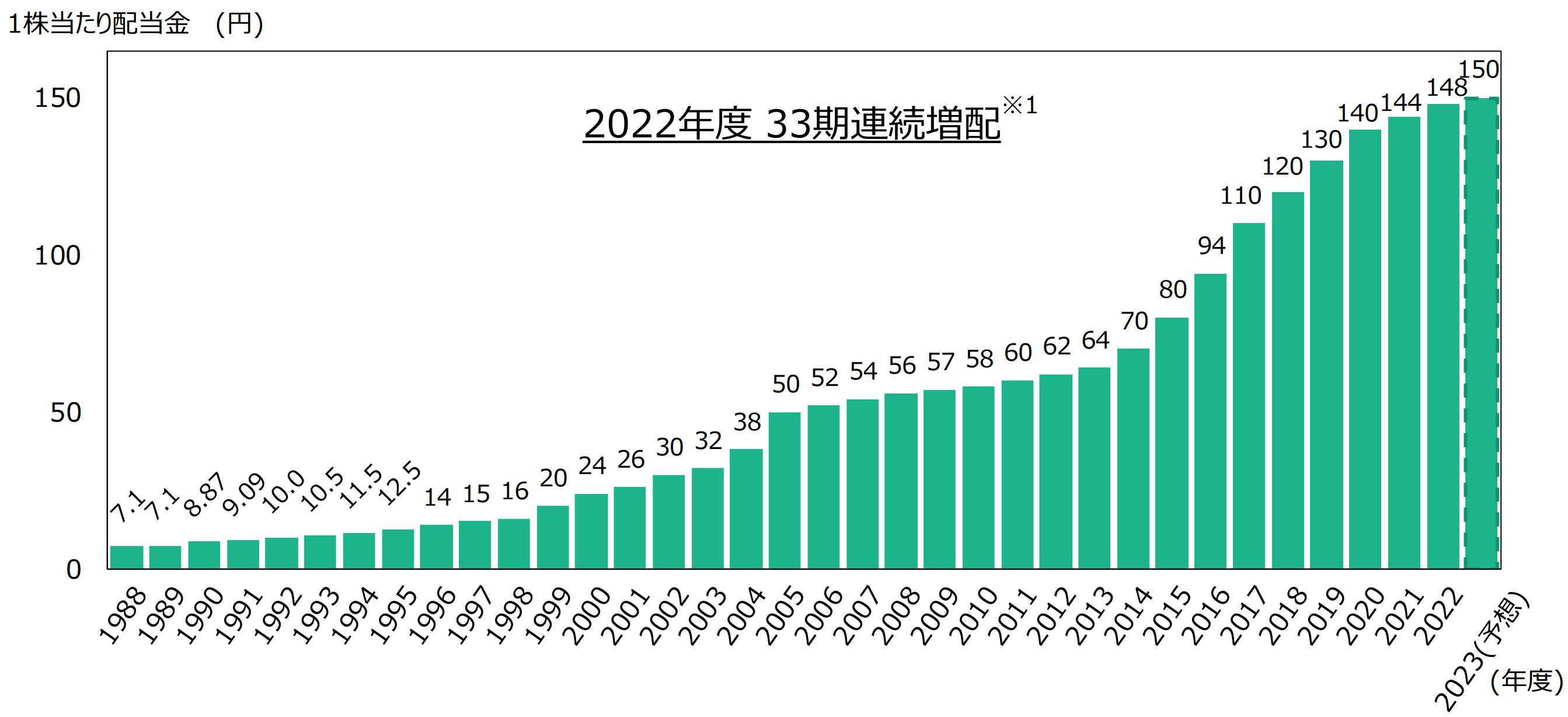

花王の配当

決算説明会資料より引用

配当金は美しい右肩上がりです!

33期連続増配を達成する予定です。

2023年度の配当金は2022年より年間2円増配の150円を発表しています。

2023年度も増配されれば34期連続増配となります(^^)

連続増配企業といえば、『花王』ということになり、この記録を止めたくなくなりますね!

今後の株価と増配にも期待したいです(^^)

利回り

銘柄スカウターより引用

2023年2月12日時点での配当利回りは2.93%になっています。

過去には1%前後であった花王ですが、株価下落、増配により利回りは3%を伺う水準まで上昇してきています。

今後も株価が下がり、利回りが上昇するようであれば、さらに買い増しをしていく予定です(^^)

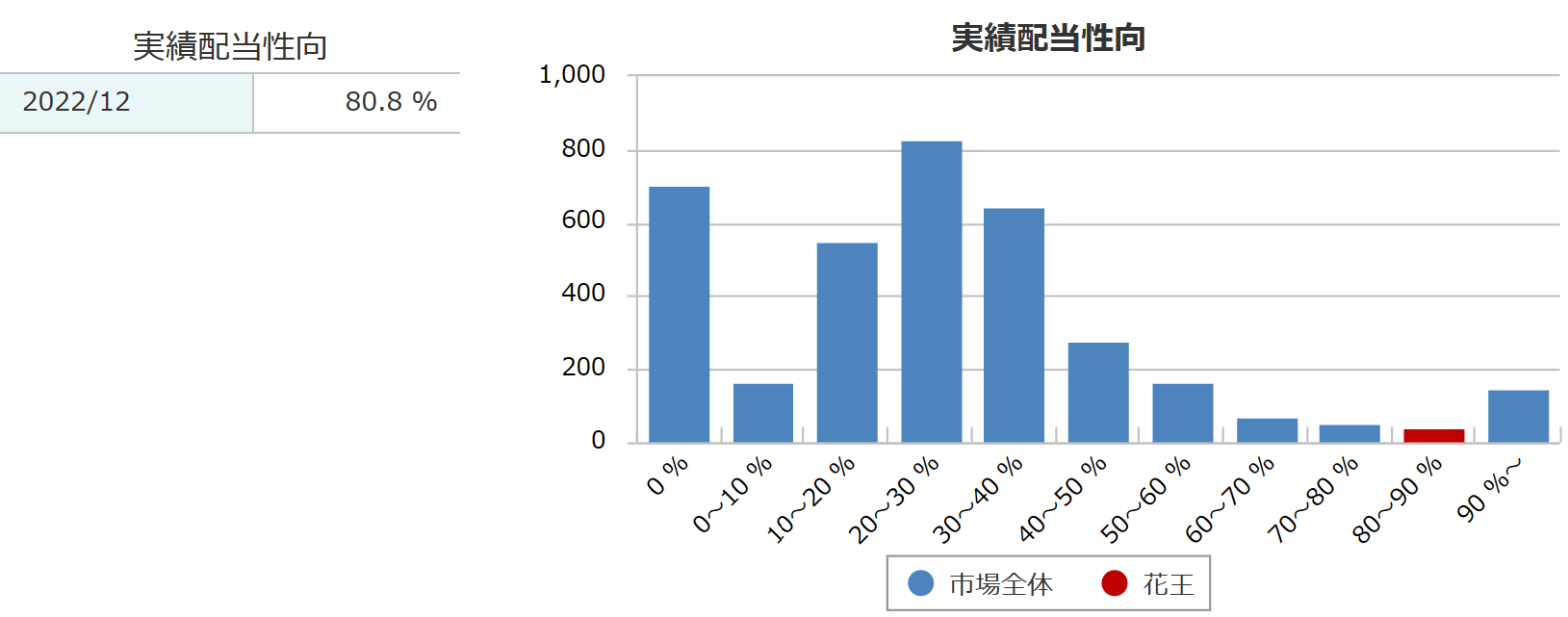

配当性向

銘柄スカウターより引用

2022年の配当性向は80.8%になる予定です。

2022年度の配当金は1株あたり148円となっており、1株益は183.3円でしたので、計算すると、配当性向は80.8%くらいになりそうです。

配当性向だけでいうと高い水準になってきています。

原材料価格の高騰や消費が抑制されているということから利益が減っているため、配当性向は高くなっています。

利益率が改善し、以前のようにまた余裕のある配当性向に戻ることを期待しています(^^)

花王の財務

kabutanより引用

自己資本比率は安定して50%以上あります。

総資産は約223億円の増加、自己資本も約69億円の増加、利益剰余金は減少していますが、まだまだ問題ない値だと思っています。

有利子負債も少なく財務的には健全な状態を維持しています。

花王のまとめ

ホームページより引用

【まとめ】

- 日本を代表する日用品メーカー

- 2022年度は増収大幅減益

- 2023年度も増配予想で34期連続増配にチャレンジ!

- 役員報酬一部自主返納で経営層の本気が伝わる

2022年12月期の決算を発表した、花王を解説しました(^^)

2022年度は、原材料価格の高騰に加え、中国・欧米の景気減速、さらには、日本の生活防衛意識の高まり等、環境の変化とスピードに対応ができず、営業利益が計画と大きく乖離してしまいました。

戦略的な値上げを実施し、140億円の利益を創出しました。

原材料高騰の影響460億円のうち、約3分の1を吸収しました。

日本市場の回復はもちろん、インバウンド需要の回復、中国化粧品市場の回復が望まれます。

生活防衛意識の定着による、低価格品への移行が続いたり、エネルギー、紙、段ボール、人件費等の高コスト環境が継続した場合のリスクについても考えておく必要があります。

株主還元にも積極的な花王ですから、個人的には株価が下落すれば買い増しを実践し、あとは見守っていきたいと思います(^^)

あなたの投資戦略に合わせて検討し、あなたの意見を聞かせてください!

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。