高配当が好きな私は日々、企業の分析を行っています(^^)

今回は、ハウスメーカーの雄、高級戸建中心のトップメーカーの『積水ハウス』について解説したいと思います(^^)

積水ハウスは、1月決算という珍しい銘柄です。

毎月配当金ポートフォリを作成されている方には高確率で組み込まれているのが、今回紹介する『積水ハウス』です(^^)

業績堅調でありながら、株価は頑固な抵抗線を突破できずに力を溜めている状況です。

直近の積水ハウスの決算を私の見解も含め、解説したいと思います(^^)

積水ハウスの株を購入しようかと思っている人の参考になれば幸いです。

タグの10箇条についての内容を詳しくご覧になりたい人は下記からご覧ください(^^)

-

高配当投資で押えておきたい項目を10箇条で紹介!

動画でご覧になりたい方は、下記をご覧ください(^^) 配当所得は現物の不動産投資とは違い、完全な不労所得です(^^) そんな配当所得に魅力を感じている人も多いのではないでしょうか。 &n …

続きを見る

積水ハウスの企業分析

企業概要

- 高級戸建中心のトップメーカー

- 請負型、ストック型、開発型、国際ビジネスを展開

- アメリカ、オーストラリア、中国に進出

- 傘下に積水ハウス不動産東京、アルメタックス【5928】、日本パワーファスニング【5950】、鴻池組

- 2015年に鴻池組と業務提携(2019年に親会社を子会社化)

- 2020年に岐阜造園【1438】と業務提携

請負型ビジネスは、戸建て鉄筋・木造住宅、賃貸住宅、建築・土木をおこなっています。

積水ハウスで有名な『シャーメゾン』は請負型ビジネスの中に組み込まれています。

ストック型ビジネスは、リフォーム、不動産フィー事業をおこなっています。

開発型ビジネスは、分譲住宅、マンション、都市開発事業をおこなっています。

国際ビジネスは、主にアメリカを中心に住宅販売事業をおこなっています。

積水ハウスの業績

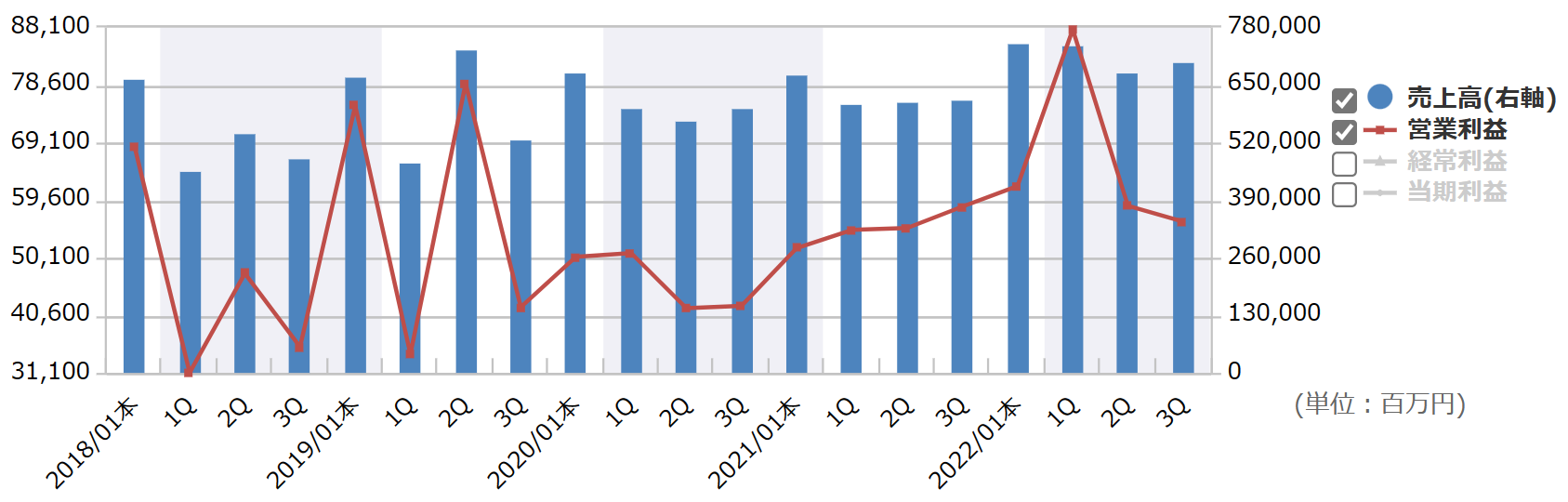

四半期の業績推移

銘柄スカウターより引用

四半期ごとの売上高と営業利益のグラフです。

コロナショック時の2021年1月期第1四半期は、株価は下落したものの業績は大崩れすることはありませんでした。

四半期で見ても徐々に、売上高、営業益を伸ばしているのがわかります。

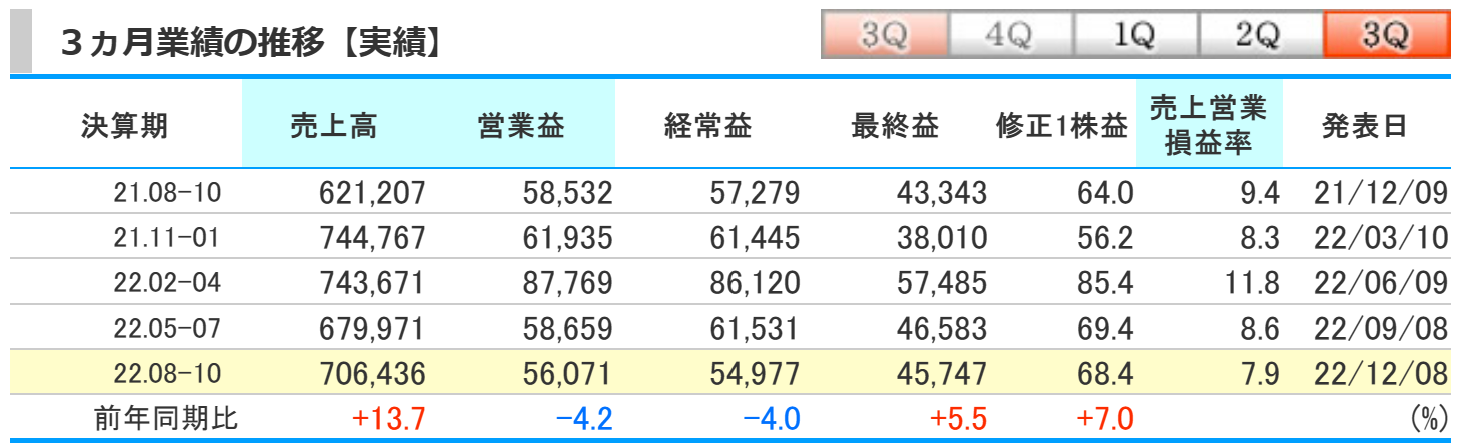

kabutanより引用

2023年1月期第3四半期の業績は、前期比で売上高は13.7%の増加、営業益は4.2%の減少、経常益は4%の減少、最終益は5.5%の増加となりました。

営業益、経常益は前期比で減少したものの、中期経営計画の最終年度である当期は、収益計画達成に向け、各ビジネスが順調に推移したとしています。

また、来年度以降の業績に寄与する国内外住宅事業の受注が堅調に推移したとしています。

2023年1月期第3四半期の累計

kabutanより引用

2023年度1月期第3四半期の累計は、前期比で売上高は15.5%の増加、営業益は20.4%の増加、経常益は20.1%の増加、最終益は29.3%の増加となりました。

前期と比較して、大きく増収増益となりました。

通期の進捗率は77.9%となり、第4四半期に向けて若干の余裕がありそうな感じがします(^^)

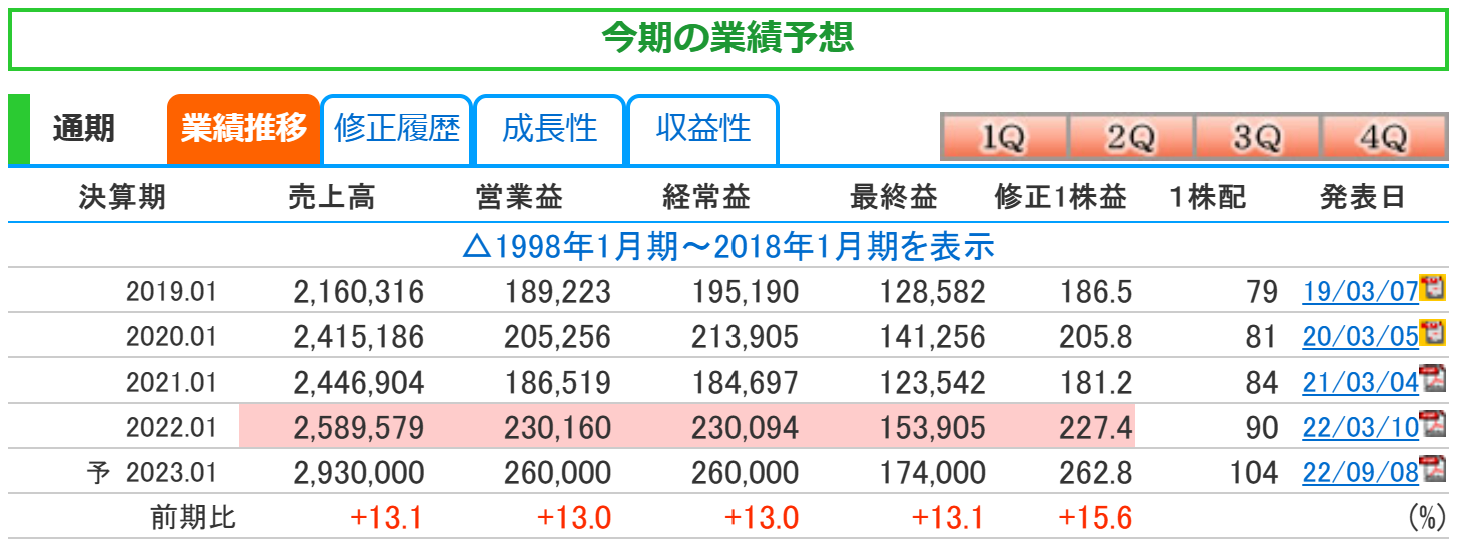

通期の業績推移

銘柄スカウターより引用

通期の売上高と営業利益のグラフです。

2010年度に営業益が赤字になったものの、その後は売上高、営業益ともに右肩上がりを形成しています。

当期の業績予想も売上高、営業益ともに過去最高を更新する予想をしています。

kabutanより引用

通期の業績予想は前期比で、売上高は13.1%の増加、営業益は13%の増加、経常益も13%の増加、最終益は13.1%の増加を予想しています。

過去最高を更新した前期を当期も更新する予想をしています。

とても調子が良いことがわかります。

配当金に関しても増配し、増額もされています。

積水ハウスの株価と配当

積水ハウスの株価

kabutanより引用

2022年12月31日時点での月足チャートです。

第3四半期の決算発表後の12月9日には、材料出尽くし感ということで株価は下落しました。

PERは8.9倍、PBRは0.95倍と、指標的には割安ですし、個人的にもちょうどよい割安感になっています(^^)

kabutanより引用

これは、年初来の日足チャートです。

2500円の後半に3度跳ね返されています。

2500円後半になると上値の抵抗が強いことがわかります。

2500円の後半には何があるかというと。

kabutanより引用

これは、年足チャートです。

バブル景気の1989年10月に一時、2760円に到達しました。

それも長くは続かず、翌年には大幅に下落しています。

つまり、1989年の最高値が意識され上昇が阻まれているという見方もできます。

直近は再び押し戻されていますが、30年以上ぶりに自己の株価の突破を目指しています。

積水ハウスの配当

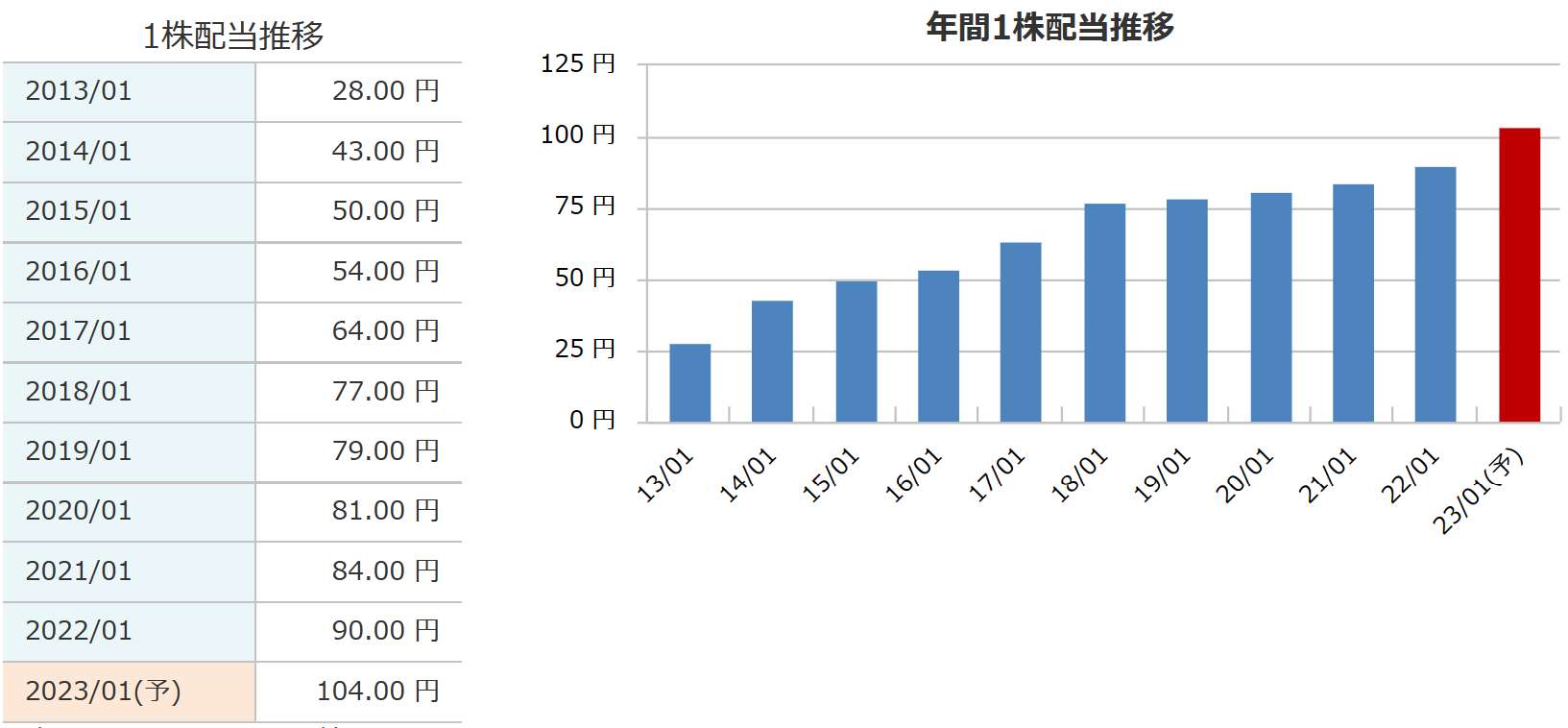

銘柄スカウターより引用

2023年度は、中間52円、期末52円の合計104円を予測しています。

もともとは年間94円の配当金でしたが、第2四半期の決算時にさらに10円増額され、年間104円になっています。

好調な業績進捗により配当金増額となっています。

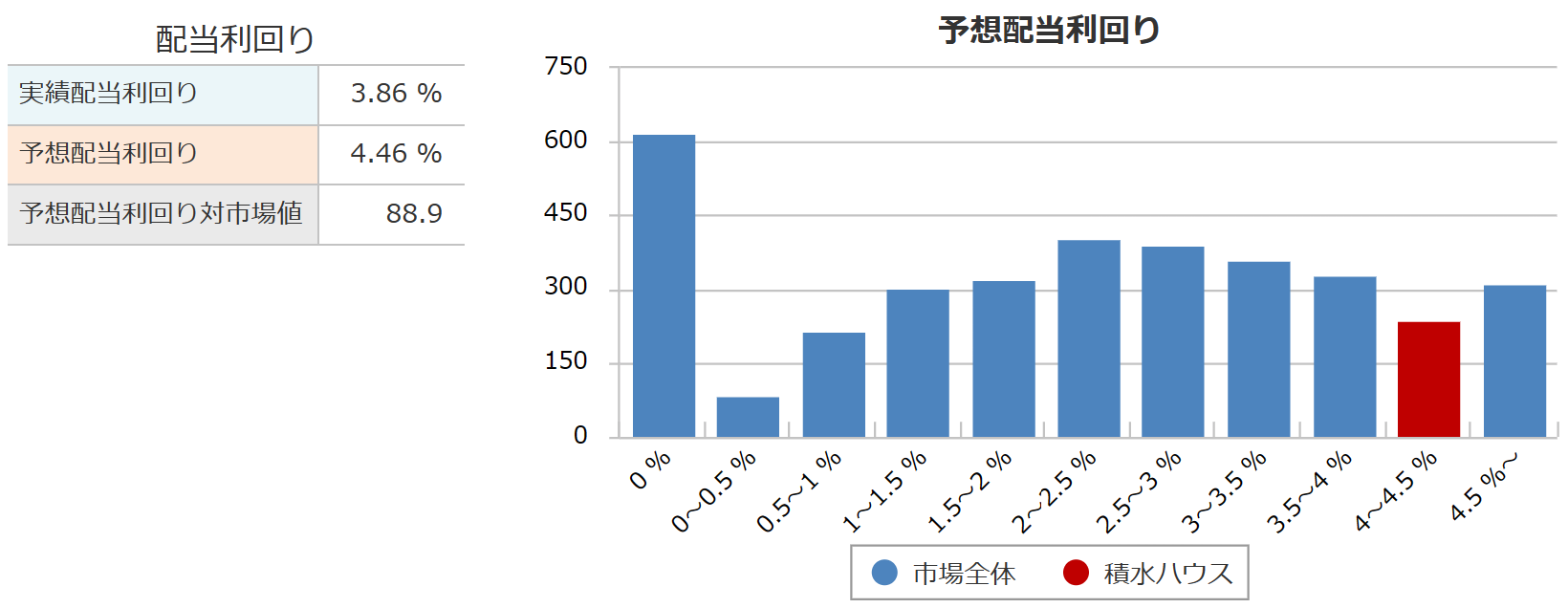

利回り

銘柄スカウターより引用

2022年12月31日時点の配当利回りはいまのところ、4.46%となっています。

決算時に配当金は増額されましたが、株価が下落したため、配当利回りが4%中盤まで高まっています。

個人的には3.7%以上あれば、高配当として良いと思っているので、4.46%の積水ハウスはとても高い配当利回りになっています。

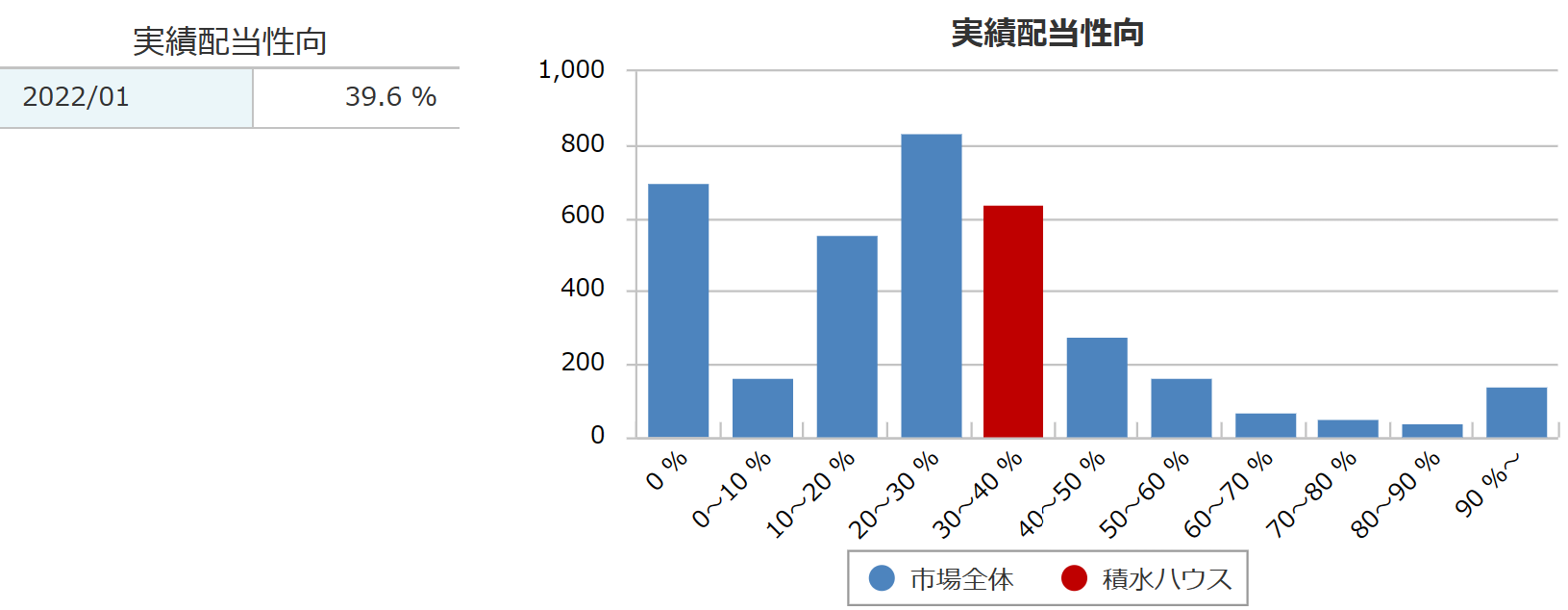

配当性向

銘柄スカウターより引用

2022年度の配当性向は、39.6%でした。

2023年度は1株配当が104円で、1株利益が262.8 円を想定しているので、計算すると配当性向は、39.5%くらいになりそうです。

積水ハウスの配当方針は、『中期的な平均配当性向を40%以上とするとともに、機動的な自己株式取得を実施』としています。

ホームページより引用

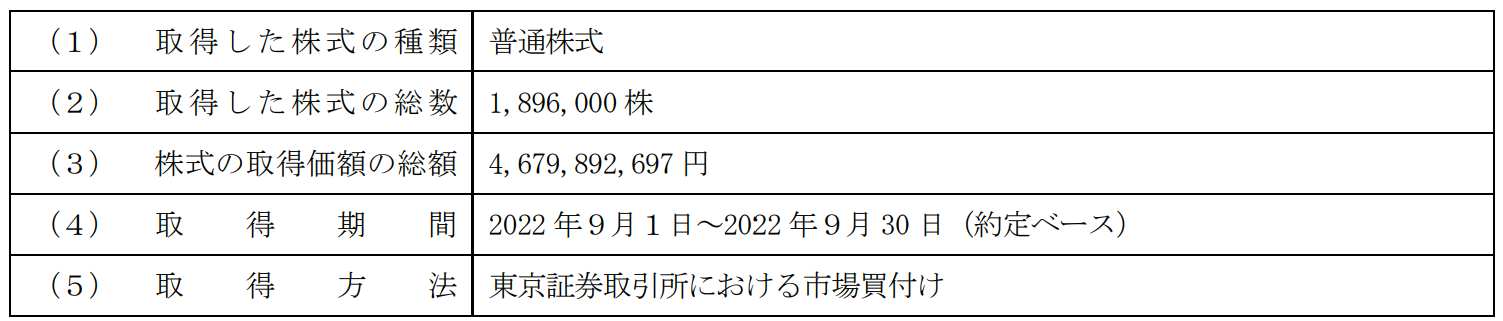

今回の予想配当性向は配当方針にも合致しますし、当期の9月に自己株式の取得も終えています。

まさに有言実行でした(^^)

自己株式を取得するということは、自社の株が割安に放置されているという会社の意思表示でもあります。

自己株式を取得する企業には積水ハウスに関わらず、チェックしておきたいですね(^^)

積水ハウスの財務

kabutanより引用

自己資本比率は52.9%と長きにわたり50%前後をキープしています。

利益剰余金は2010年に減少してしまいましたが、それ以降は毎年増加しており、直近では1兆円を突破しています。

有利子負債は0.41倍と借金は少ないです。

2020年以降、3年連続で有利子負債は減少しています。

財務的には全く問題ありません(^^)

積水ハウスのまとめ

ホームページより引用

【まとめ】

- 高級戸建中心のトップメーカー

- 2023年1月期は増収増益、過去最高業績を更新予想

- 配当金増額も株価は下落傾向で利回り4%中盤

- 指標的には割安な財務優良株☆

- 1989年の株価を突破できるか注目!

積水ハウスについて解説しました(^^)

積水ハウスは2022年7月に米国テキサス州の住宅事業会社4社を買収しました。

テキサス州は高価格帯の比率が高く、積水ハウスの高級木造住宅の『シャーウッド』に期待が高まります。

今後もM&Aをおこない、海外市場で2025年度までに1万戸の販売を目指しています。

また、今後は、新築住宅でゼロエネルギー住宅(ZEH:ゼッチ)の義務化の流れもあり、環境に配慮した家づくりが注目されます。

断熱材や節電機器を取りいれたり、太陽光発電設備での発電や蓄電池を活用したり、電機やガスのエネルギー収支を差し引きゼロを目指します。

ただ、木材や鋼材価格の高止まりや、一般住宅よりも割高なこと、寒冷地などでは実現のハードルも高いのが現実です。

住宅ローン固定金利が上昇する予想の昨今、今後も積水ハウスや建設業界には注目ですね(^^)

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。