高配当が好きな私は日々、企業の分析を行っています(^^)

今回は、化学銘柄の『東ソー』について解説したいと思います(^^)

化学製品はプラスチック、ゴム、繊維などに使われます。

大元の原料は、原油由来の『ナフサ』です。

ナフサからエチレンやプロピレンといった石化基礎製品を生産します。

さらに石化基礎製品から合成樹脂、合成繊維、合成ゴムなどの誘導品を作っています。

今回は、塩ビ樹脂、苛性ソーダに強みをもつ、東ソーを紹介します(^^)

直近の決算の内容を解説してから、私独自の『タグの10箇条』で高配当投資における東ソーを点数化してみたいと思います(^^)

東ソーの株を購入しようかと思っている人の参考になれば幸いです。

タグの10箇条についての内容を詳しくご覧になりたい人は下記からご覧ください(^^)

-

-

高配当投資で押えておきたい項目を10箇条で紹介!

動画でご覧になりたい方は、下記をご覧ください(^^) 配当所得は現物の不動産投資とは違い、完全な不労所得です(^^) そんな配当所得に魅力を感じている人も多いのではないでしょうか。 &n …

続きを見る

東ソーの企業分析

企業概要

- 総合化学メーカー

- 石油化学事業、クロル・アルカリ事業、機能商品事業、エンジニアリング事業などを展開

- 塩ビ樹脂、苛性ソーダは国内トップクラス

- 傘下子会社にオルガノ【6368】、持ち分法適用会社にロンシール工業【4224】、東邦アセチレン【4093】、マナック・ケミカル・パートナーズ【4360】を持つ

- 2014年に日水製薬【4550】と遺伝子領域で提携

東ソーは、今回の決算時点で連結子会社95社、持ち分法会社14社、合計109社の連結対象会社をもつ大きな企業です。

ホームページより引用

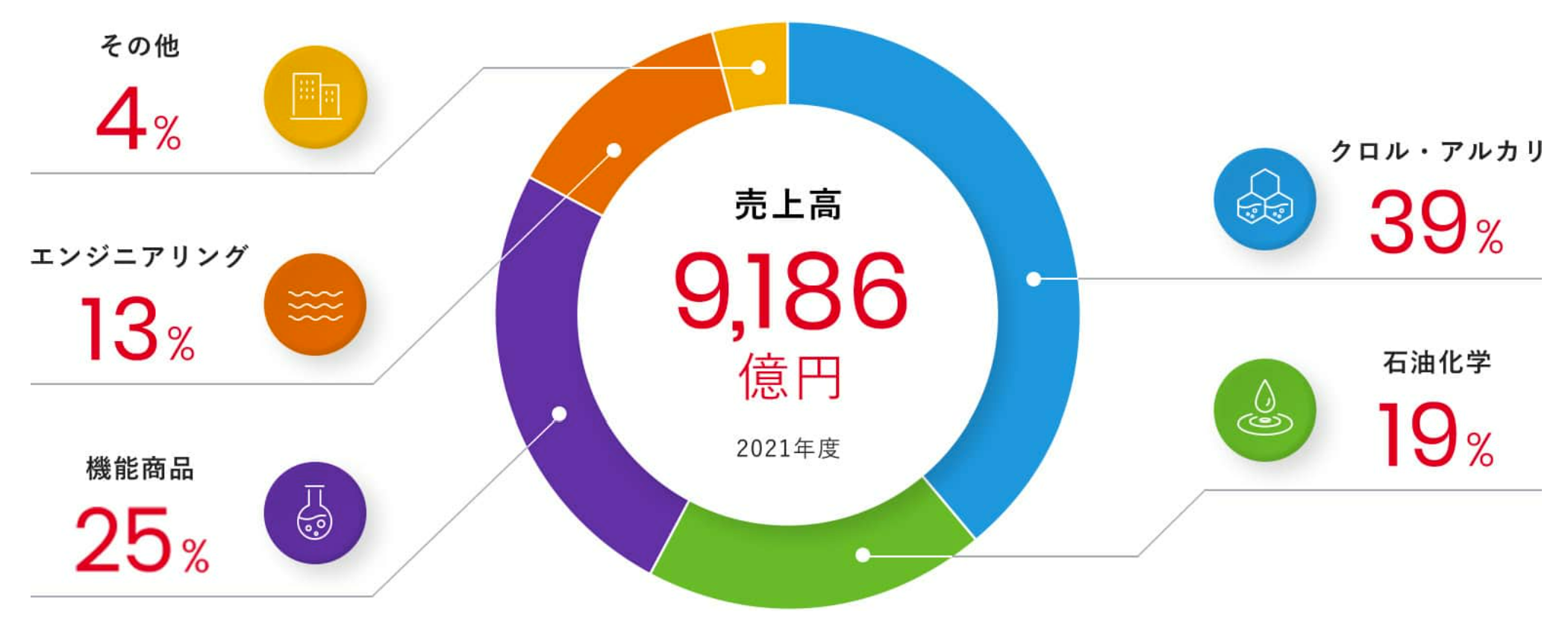

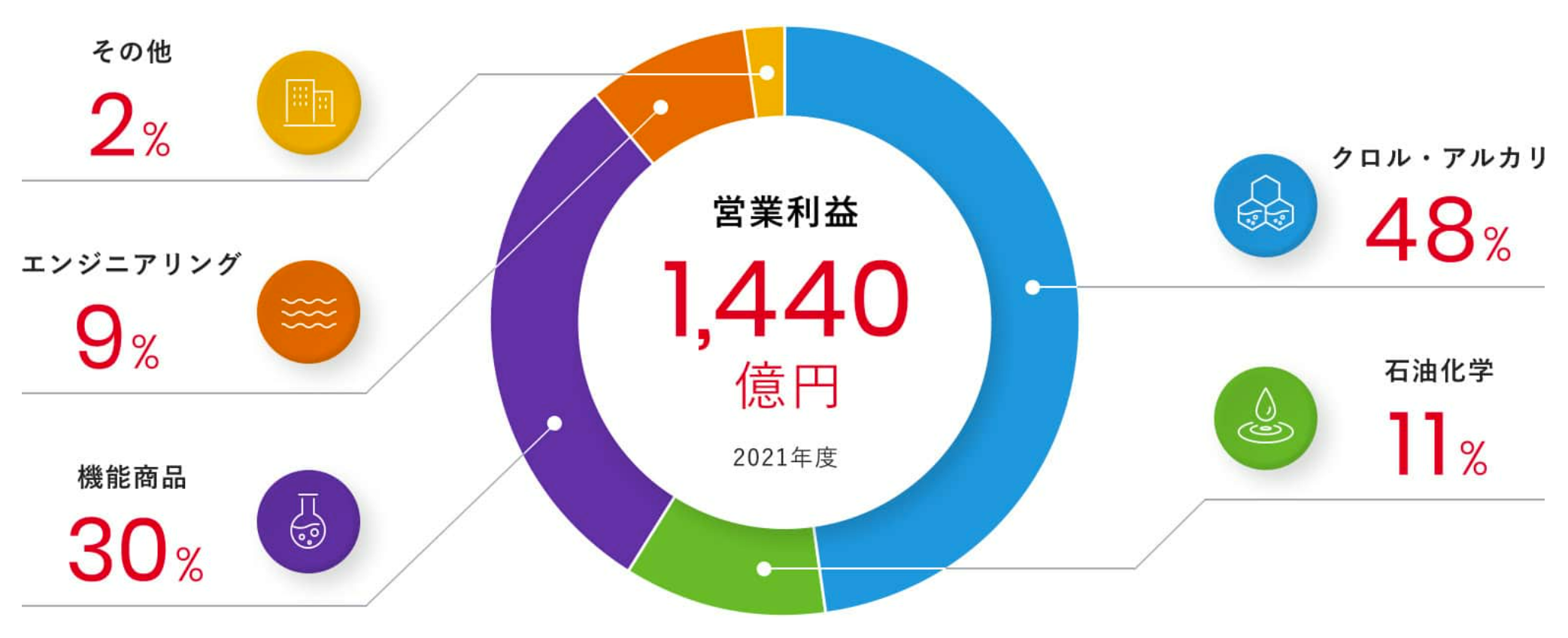

細かく分けると5つの事業をしているのですが、簡単に各事業がどんなことをしているのか、紹介していきます。

①クロル・アルカリ事業は、塩の電気分解を出発点にして、苛性ソーダ、塩ビ樹脂、ウレタン原料などの製品を製造しています。

②石油化学事業は、ナフサを分解してエチレン、プロピレンをはじめとする、石油化学の基礎原料や、ポリエチレン、合成ゴムなどの誘導品を製造しています。

③機能商品事業は、バイオサイエンス(計測分野、診断分野)、有機化成品(エチレンアミン、臭素)、高機能材料(セラミックス、合成ゼオライトなど)の3領域で付加価値の高い製品を製造しています。

④エンジニアリング事業は、水処理事業、プラント建設事業をおこなっています。

⑤その他事業は、商社、物流、分析・検査、情報システムなどの事業をおこなっています。

東ソーの他に代表される総合化学企業は、三菱ケミカルグループ【4188】の子会社の三菱ケミカル、住友化学【4005】、旭化成【3407】、三井化学【4183】、信越化学工業【4063】、昭和電工【4004】などがあります。

気になられたら、ぜひご自身で調べてみてください(^^)

東ソーの業績

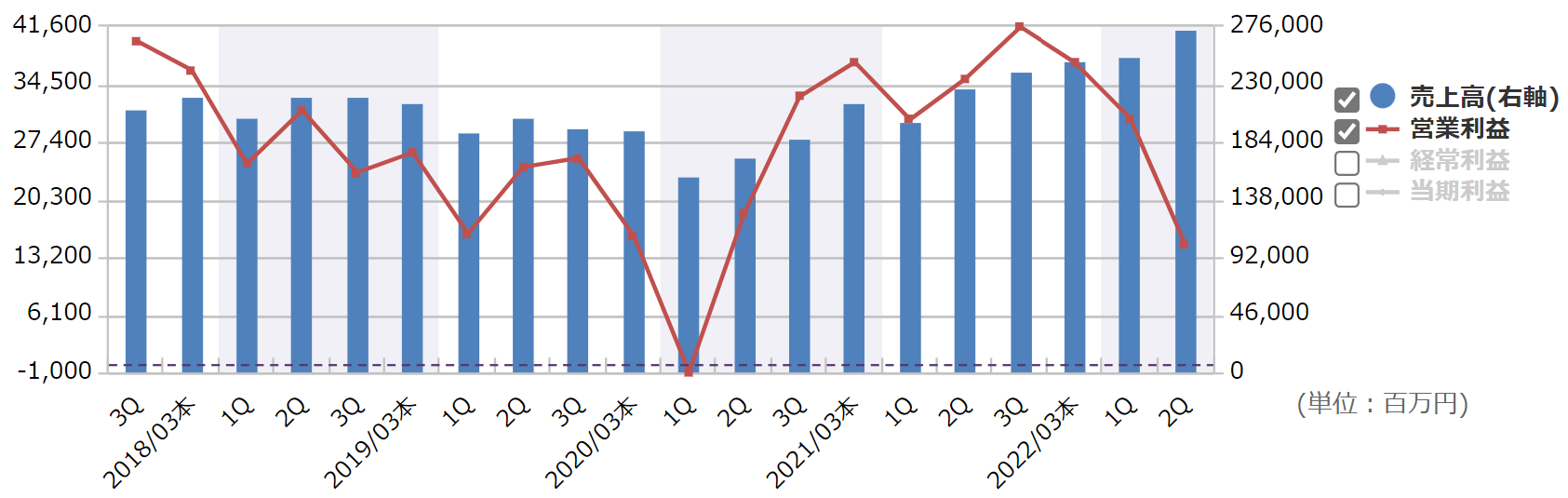

四半期の業績推移

銘柄スカウターより引用

四半期ごとの売上高と営業利益のグラフです。

コロナショック時の2021年3月期第1四半期は、売上が下がり、営業益は赤字となりました。

ただ、その後は売上高は右肩上がりになっています。

営業益に関しては今回の決算で大きく減少しているのがわかります。

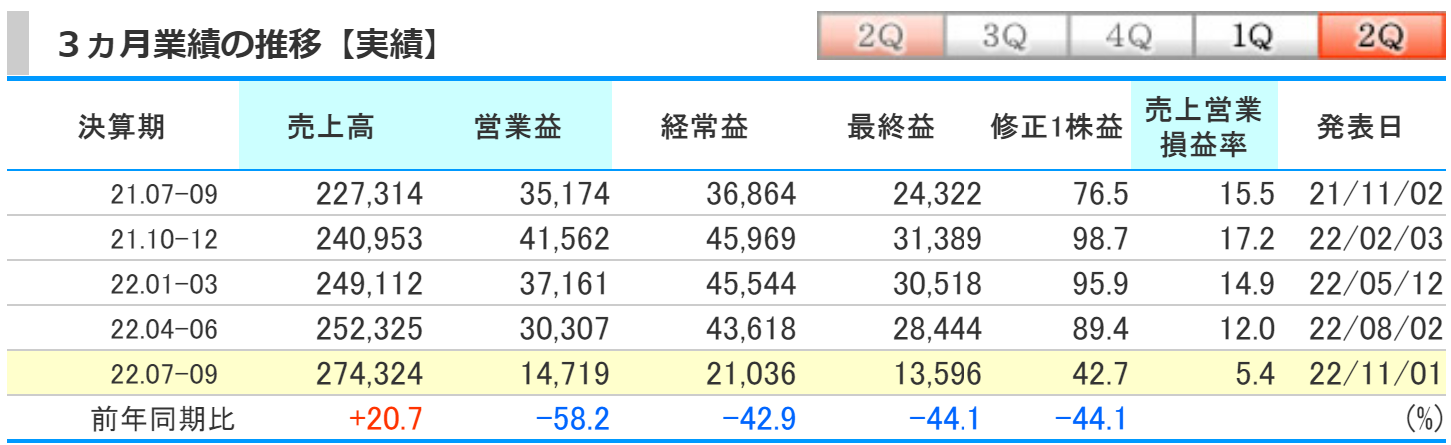

kabutanより引用

第2四半期の業績は、前期比で売上高は20.7%の増加、営業益は58.2%の減少、経常益は42.9%の減少、最終益は44.1%の減少となりました。

今までの四半期では10%以上あった売上営業損益率は5.4%と、大きく減少しました。

機能商品事業、エンジニアリング事業は増収増益でした。

石油化学事業、クロル・アルカリ事業は増収減益でした。

石油化学事業において、ナフサ価格や海外市況の上昇により、製品価格が上昇しました。

ただ、ナフサ等原料価格上昇による交易条件の悪化により減益となりました。

クロル・アルカリ事業においては、苛性ソーダの生産量増加に伴い出荷が増加しました。

ウレタンについても出荷量増加、製品価格上昇がありましたが、ナフサや石炭等の原料価格上昇に伴う交易条件悪化により減益となりました。

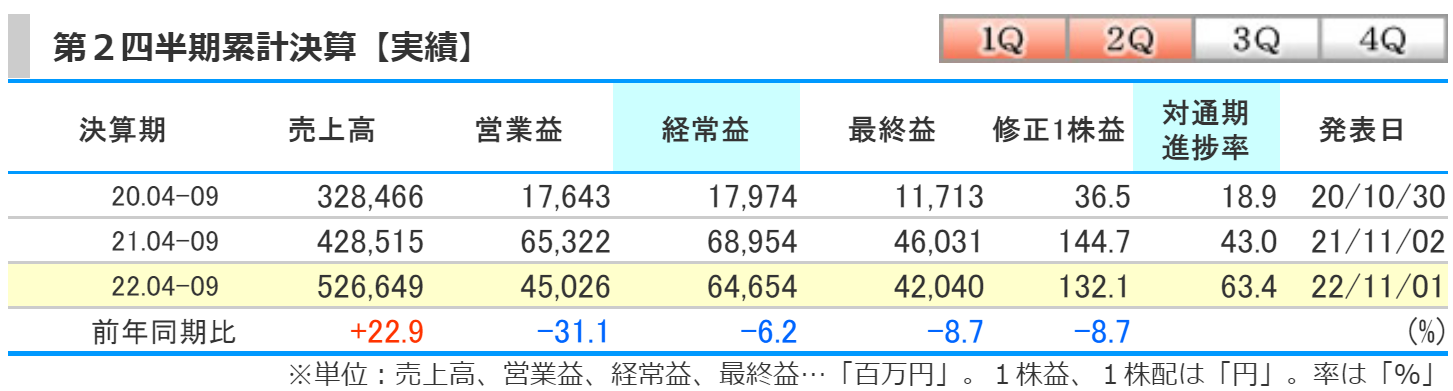

2023年3月期:第2四半期の累計

kabutanより引用

第2四半期の累計は、前期比で売上高は22.9%の増加、営業益は31.1%の減少、経常益は6.2%の減少、最終益は8.7%の減少となりました。

業績の下方修正により、対通期進捗率が63.4%になっています。

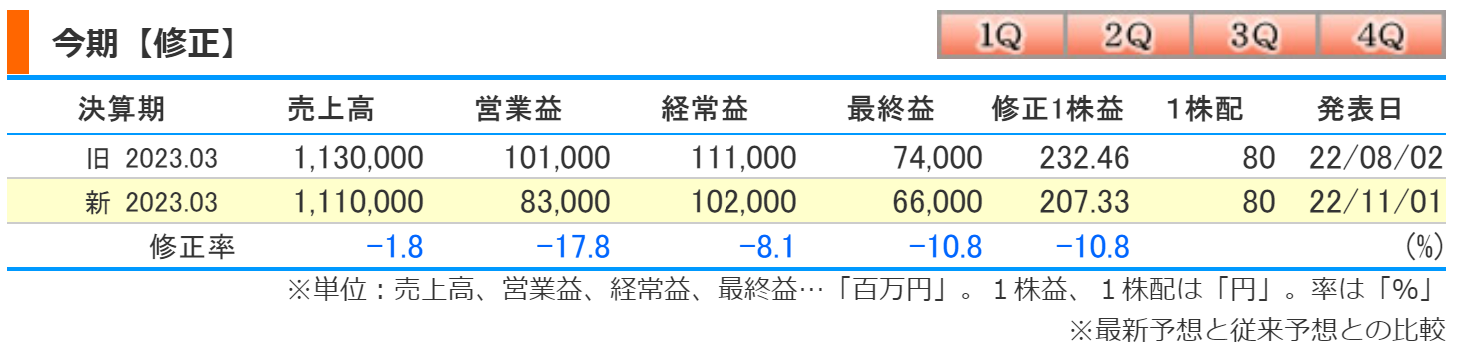

次は、今期の業績予想の修正を見てみましょう(^^)

kabutanより引用

業績の修正率は以前と比較し、売上高は1.8%の減少、営業益は17.8%の減少、経常益は8.1%の減少、最終益は10.8%の減少へと変更になりました。

売上高は2%弱の修正ですが、その他は10%を超える下方修正もありました。

ただ、配当金に関しては今回は変更ありませんでした。

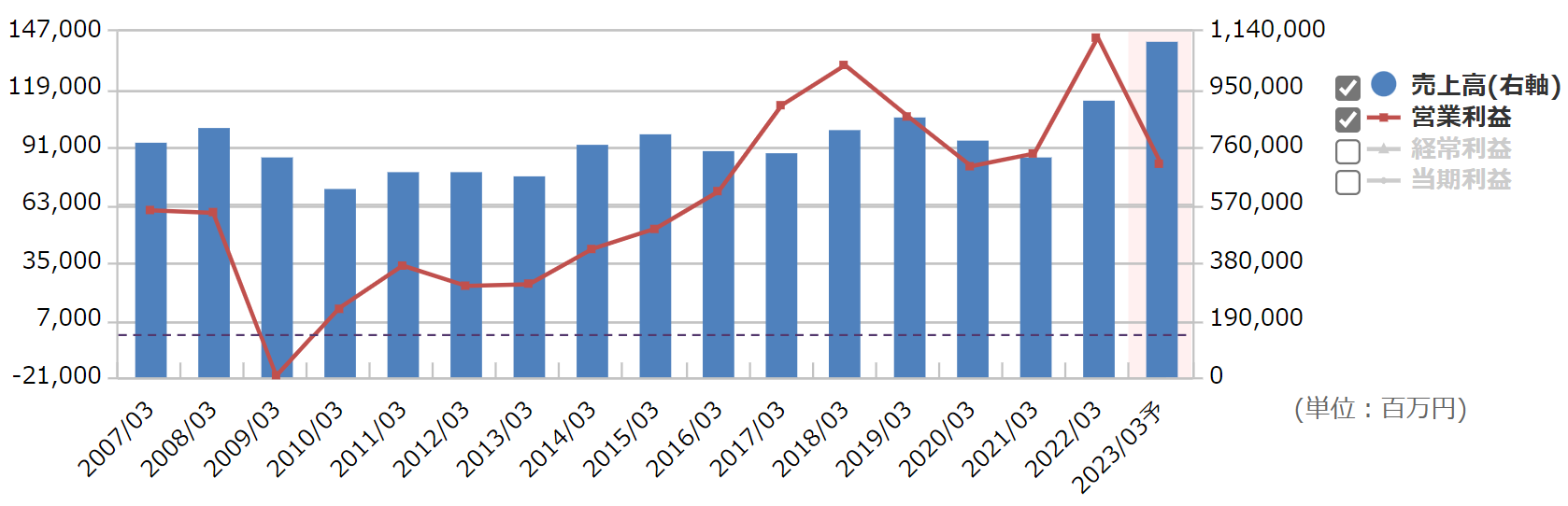

通期の業績推移

銘柄スカウターより引用

通期の売上高と営業利益のグラフです。

売上高は、波はあるものの増加傾向になっています。

営業利益は増加傾向でしたが、今回発表された業績の下方修正により大きくお辞儀をしています。

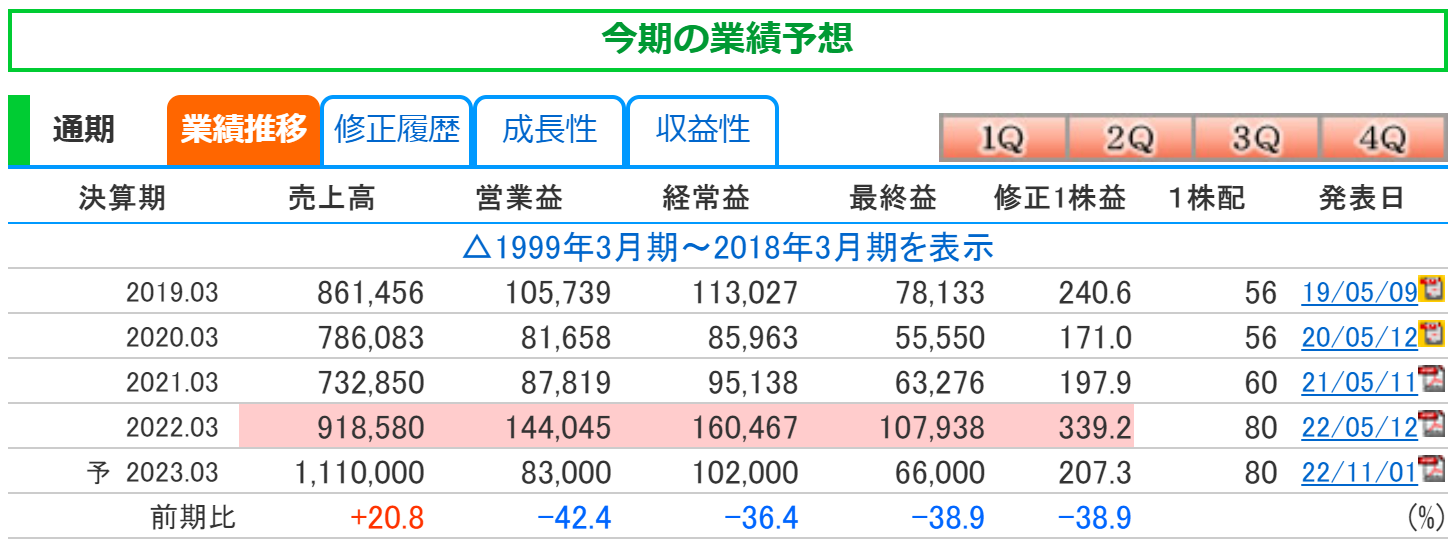

kabutanより引用

通期の業績予想は、前期比で売上高は20.8%の増加、営業益は42.4%の減少、経常益は36.4%の減少、最終益は38.9%の減少を予想しています。

増収減益という業績予想になりました。

前期が全ての項目において過去最高の業績をおさめていたので、減少率が目立っています。

円安進行やナフサ価格下落による追い風はあるものの、石炭価格の上昇や、クロル・アルカリ事業の主要製品の海外市況下落にともなう交易条件悪化の影響が大きく、大きく減少してしまうということです。

東ソーの株価と配当

東ソーの株価

kabutanより引用

2022年11月20日時点での月足チャートです。

コロナショック時は1012円まで下落し、その後2249円まで上昇しましたが、その後は軟調傾向になっています。

PER7.7倍、PBR0.68倍と指標的にはとても割安な状況です。

この後お話ししますが、配当安定、財務健全ということから、私は東ソーの株を保有しています(^^)

これからさらに下落するとすれば、1300円まで下落する可能性もあると思いますが、そこまで下落すれば、買い増ししても良いと思っています(^^)

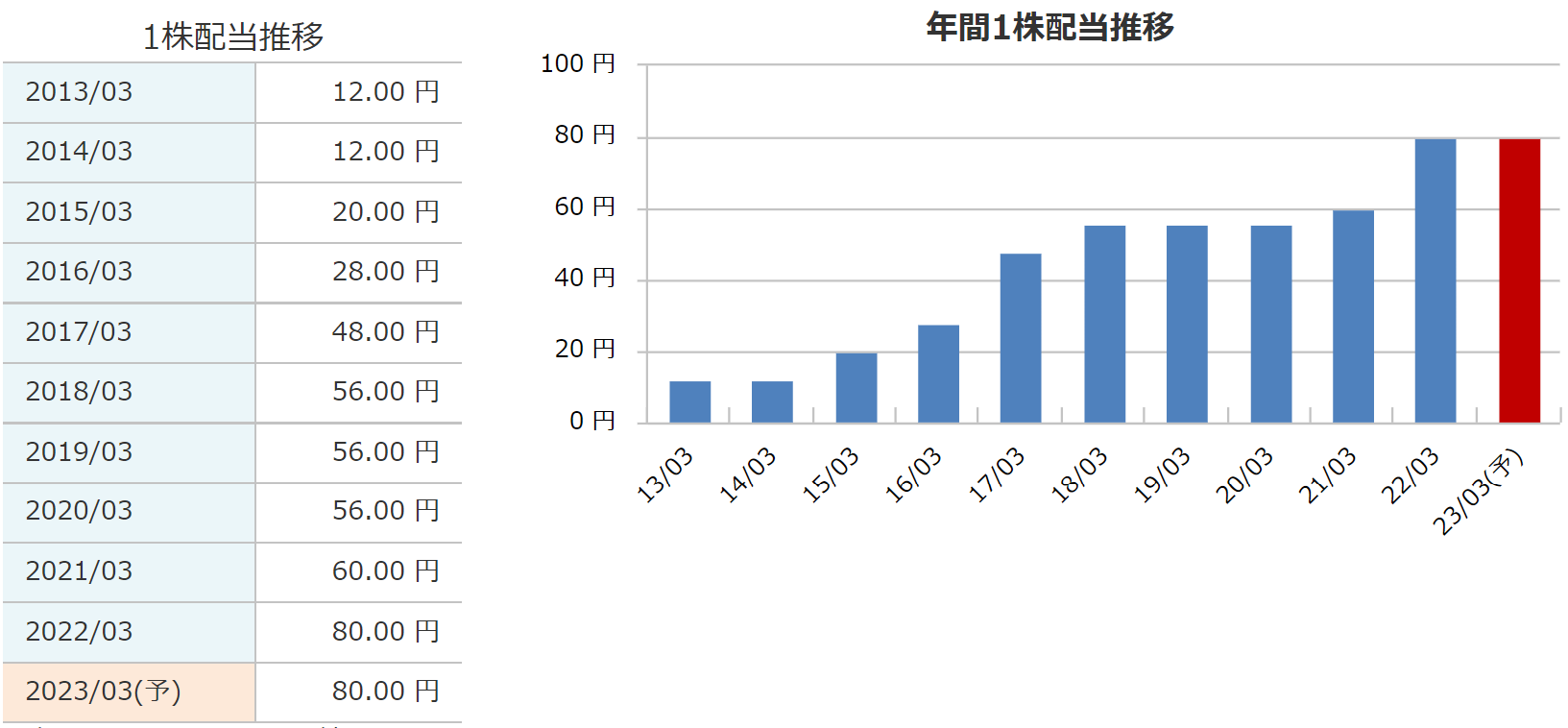

東ソーの配当

銘柄スカウターより引用

配当金は、中間40円、期末40円の合計80円を予測しています。

調べられた2010年以降、配当維持はあれど、減配はありませんでした。

配当維持で耐えしのいで業績が上向けば増配をしてくれるという、今までの流れでした。

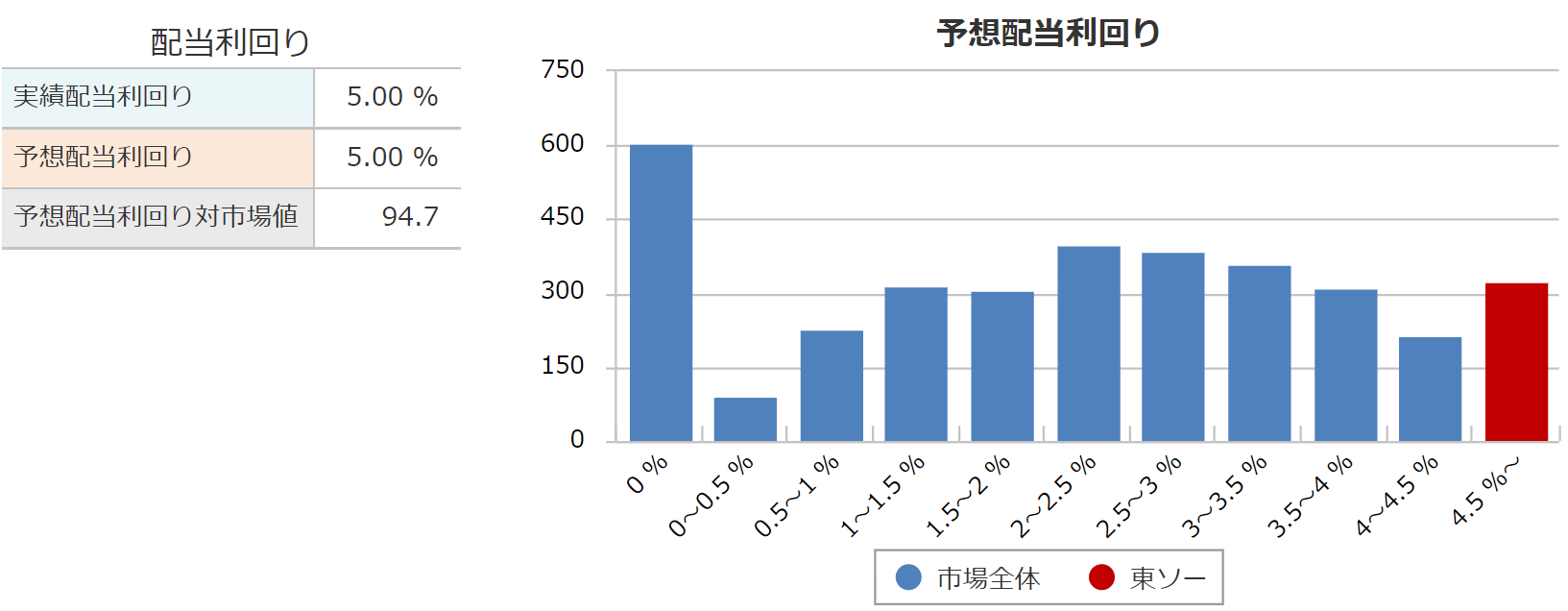

利回り

銘柄スカウターより引用

2022年11月20日現在で、配当利回りは5%となっています。

利回り5%は税引き後でも約4%の手残りとなりますので、高い利回りです。

高配当好きの私としてはたまらない利回りになっています(^^)

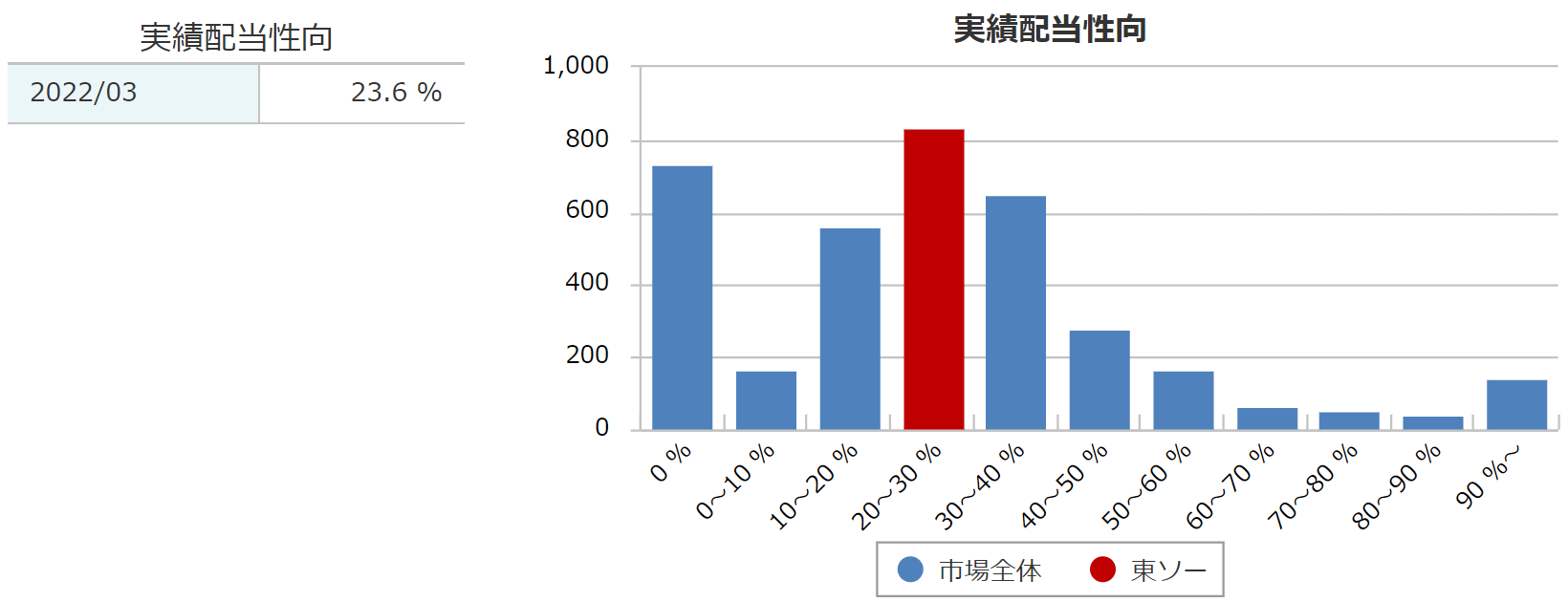

配当性向

銘柄スカウターより引用

2022年度の配当性向は、23.6%でした。

2023年度は1株配当が80円で、1株利益が207.3円を想定しているので、計算すると配当性向は、38.5%くらいになりそうです。

東ソーの中期経営計画による配当性向の目標は30%としています。

現時点では30%を超えることになります。

配当金を減らすこともひとつですが、そうなると、配当基本方針である、『継続的かつ安定的な配当』に揺らぎがでてきてしまいます。

現時点では38.5%の配当性向予想は、一般的に高い配当性向とは言えないので、そのままの可能性もあると思います(^^)

東ソーの財務

kabutanより引用

自己資本比率は63.6%と、10年前は20%台でしたが、順調にその比率を増加させています。

利益剰余金は2010年以降毎年増加していました。

有利子負債は少なく借金もあまりしていないことがわかります。

財務は健全であり、安心していられる数値となっています(^^)

タグの10箇条で分析した結果

合計得点

- 83点

私の高配当投資の観点からすると、現状の東ソーは、83点でした。

唯一6点だったのは、EPSです。

市況の変化により稼げる年とそうでない年があったため、及第点の6点になりました。

ただ、全体的に私が重視している評価項目の点数は高くなったため高得点になりました(^^)

東ソーのまとめ

ホームページより引用

【まとめ】

- 塩ビ樹脂、苛性ソーダが国内トップクラスの総合化学メーカー

- 業績は右肩上がり傾向

- 2023年3月期は交易条件悪化などにより業績を下方修正

- 配当利回り高く、配当性向低め、財務は健全

東ソーについて解説しました(^^)

原油価格の高止まりを受けた採算悪化は懸念材料としてあります。

高付加価値製品は販売価格と原材料価格が連動していないものが多いです。

価格転嫁の進捗が今後は大切になってきます。

中長期的には、電気自動車やエレクトロニクスといった成長分野向けに、いかに競争力のある機能製品を出せるかが重要です。

生産を集中させるために『選択と集中』の判断がその会社の未来を左右すると思います。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。