こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

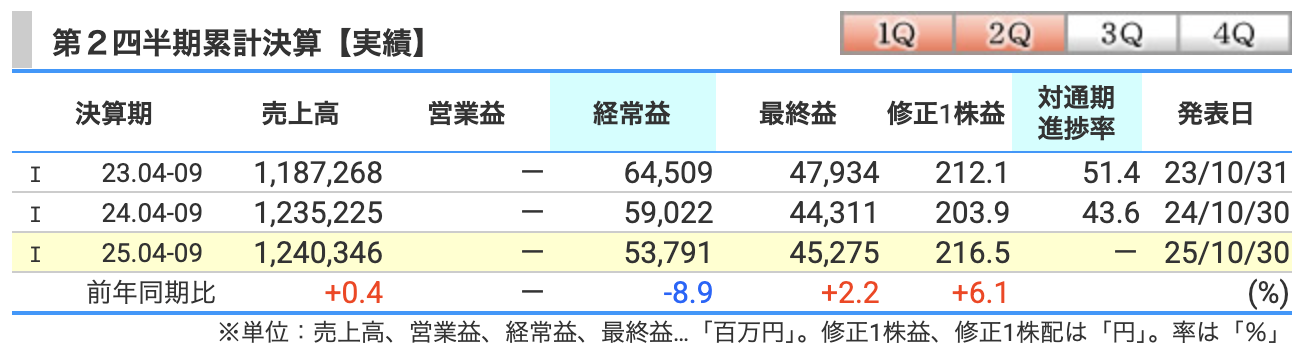

決算概要

まず、売上高(収益)は1兆2,403億円。

前年同期からわずかに**+0.4%の増収**となりました。

一見すると横ばいですが、実は中身が結構入れ替わっています。

大きく減らしたのは、石炭などの資源分野。

市況の下落や生産効率の低迷で、「金属・資源・リサイクル」セグメントが減収。

ただしその一方で、エネルギー・ヘルスケア分野が急成長しています。

特に、省エネ関連事業の新規連結や、LNG事業の取引増加が売上を押し上げました。

この構造変化が、双日が目指す「非資源へのシフト」を象徴していますね。

続いて、経常利益。

前年の590億円から、**537億円へと減少(▲8.9%)**しました。

減益の主因は、販売費および一般管理費の増加。

これは連結子会社の新規取得に伴うもので、たとえば豪州インフラ開発企業や、

ABS樹脂などを手がける「日本エイアンドエル」などの買収が影響しています。

先行投資フェーズとして、しっかりコストをかけている段階ですね。

一方で、最終利益は452億円(+2.2%)と増益。

減益要因をカバーしたのが、金融収益の改善や一部資産売却益です。

具体的には、北米の貨車リース事業の一部売却などが寄与しました。

また、非資源分野の収益安定化が進み、下支えとなりました。

セグメント別に見ても明暗がはっきりしています。

増益となったのは、

-

「航空・社会インフラ」:防衛関連や航空機取引が好調

-

「エネルギー・ヘルスケア」:新規連結+LNG好調

-

「化学」:新規投資案件の貢献

一方で、

-

「金属・資源・リサイクル」は石炭価格下落で大幅減益

-

「生活産業・アグリビジネス」や「リテール・サービス」は横ばい圏

といった構図になっています。

まとめると、

-

売上は横ばいだが、中身は「資源から非資源へ」大きくシフト

-

投資による一時的なコスト増で営業段階は減益

-

ただし、最終利益は安定増益をキープ

という形で、双日らしい「堅実な成長ストーリー」が続いています。

この先は、エネルギーやインフラといった“社会課題解決型ビジネス”がさらに収益に寄与する見込み。

非資源比率を高めながら、安定収益構造への転換を進めています。

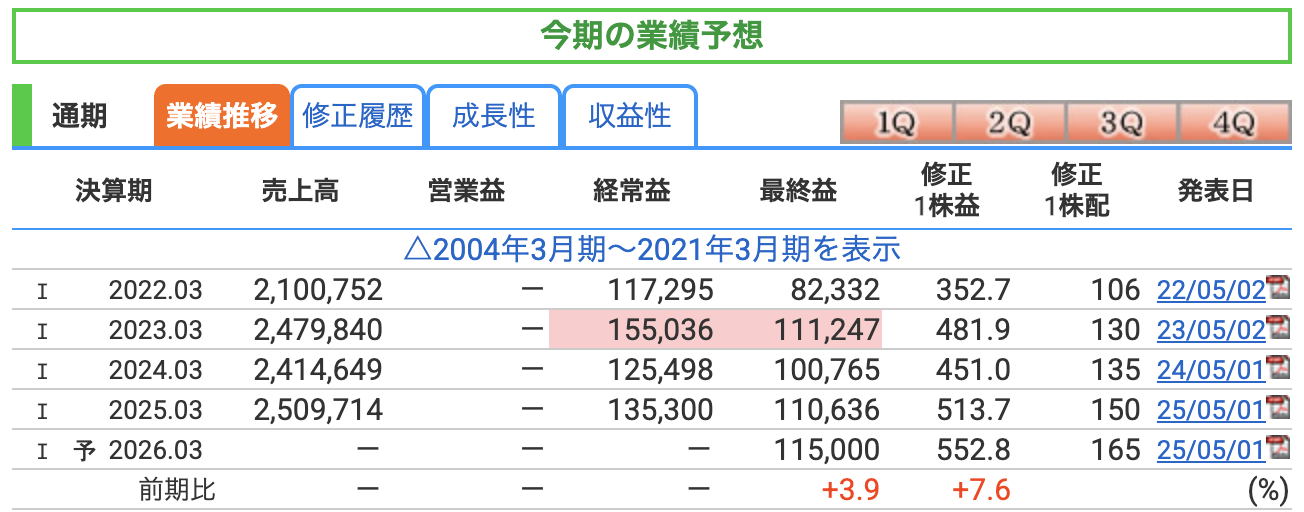

まず、会社が公表しているのは最終利益のみで、

その数字は1,150億円。

前期比では**+3.9%の増益見込み**です。

この水準、過去最高益圏での安定成長と言っていいですね。

非資源ビジネスで着実に稼ぐ“堅実型商社”、それが今の双日の姿です。

そしてこの業績予想の前提となっている為替レートは、

1ドル=145円。

つまり、足元の為替(およそ150円台)を考えると、

今のところは円安がプラス方向に働く見通しです。

双日はドル建ての取引が多く、

1円の円安で当期利益が約3億円押し上げられると言われています。

このため、現状の為替水準が続けば、

業績は上振れ余地を残していると見ることができます。

一方で、リスクもあります。

双日は資源・非資源の両方を手がける商社ですが、

中でも石炭事業の影響はまだ無視できません。

市況は2024年度の平均226ドルから、今期は184ドルへ下落。

このため「金属・資源・リサイクル」部門では減益が続いています。

市況がさらに下がったり、円高に振れた場合は、

利益が圧迫される可能性もあります。

このあたりは、商社株特有の“資源リスク”ですね。

ただし、今回の双日はそこをしっかり補っています。

キーワードは、**「非資源の拡大」と「構造転換」**です。

特に、省エネ関連やヘルスケア、航空インフラなど、

安定収益を生む事業が確実に伸びています。

北米の貨車リース事業の一部売却や、省エネ企業の新規連結など、

資産を入れ替えながら効率よく利益を積み上げているのが特徴です。

そして、ポジティブ要素として絶対に外せないのが――

豪州で進めているレアアース事業です。

双日はアルミ大手のAlcoaグループと共同で、

豪州でレアアース(希土類)の生産を目指すプロジェクトを進行中。

2025年度末に最終投資判断を行い、2026年の生産開始を予定しています。

対象となるのは、EVモーターや風力発電機に欠かせないネオジムなどの軽希土類。

双日はこのネオジムの国内販売シェア7割超を握っており、

もしこの豪州案件が本格稼働すれば、

中国依存から脱却した新たな供給ルートの要となる可能性があります。

脱炭素社会に向けたサプライチェーンの再構築――

まさに、双日らしい“次世代インフラ型ビジネス”の一つです。

つまり、短期的には資源価格や為替の影響を受けつつも、

中長期では「非資源×成長投資」でしっかり稼ぐ構造へ。

そこにレアアースという将来の成長エンジンが加わってくるわけです。

収益性を見ましょう

まずはROE、つまり自己資本利益率。

株主が出資したお金をどれだけ効率的に増やせたかを表す指標です。

双日のROEは、

-

2024年3月期:11.44%

-

2025年3月期:11.69%

-

そして今期、2026年3月期の予想は**11.73%**と、

右肩上がりを維持しています。

10%を超えるROEを安定して出せる企業は多くありません。

そんな中で、双日が11%台をキープしているというのは、高い資本効率を維持している証拠です。

この背景にあるのが、「稼ぐ力」と「資産の使い方」の両立。

まず、“稼ぐ力”の部分では、

非資源分野――特に省エネ・ヘルスケア事業や航空・社会インフラが伸びています。

安定したキャッシュフローを生む事業を拡大していることで、

利益がぶれにくくなり、ROEを押し上げています。

一方で、“資産の使い方”も上手い。

北米のリース事業の一部を売却して、得た資金を成長投資へ回すなど、

いわゆる**アセット・リプレースメント(資産入れ替え)**が機能しているんですね。

これにより、資産をダラダラ持たずに効率を高める経営ができているわけです。

続いて、ROA――総資産利益率。

こちらは、企業全体の資産を使ってどれだけ利益を生み出したかを示す指標です。

-

2024年3月期:3.63%

-

2025年3月期:3.70%

-

そして2026年3月期の予想が3.54%。

わずかに下がる見通しではありますが、

依然として3%台後半という水準は商社業界でもまずまずな水準です。

総資産が3兆円を超える規模の中で、

これだけの収益率を保っているというのは、

まさに**「重たくない商社経営」**を実現している証拠です。

株価と株主還元

10月30日時点の終値は4,103円。

株価はここ1年で大きく上下しました。

昨年(2024年)5月には、商社株ブームの流れに乗って4,408円の高値をつけました。

その後、今年(2025年)4月には一時2,600円台まで下落。

ですが、その安値をしっかりと底に、

現在は4,000円台まで回復してきています。

まさに“押し目を拾われる典型的な商社株”。

堅調な業績と増配方針が、投資家の信頼を支えているようですね。

では、今の株価指標を見ていきましょう。

-

PER(株価収益率)7.4倍

-

PBR(株価純資産倍率)0.87倍

-

配当利回り 4.02%

この数字だけ見ても、まだまだ割安感が強いですね。

PER7倍台というのは、日経平均の半分以下の水準。

つまり、「稼いでいるわりに株価が低い」ということです。

商社大手で比較しても、

双日は依然としてバリュー寄りの位置にあります。

次にPBR。

0.87倍というのは、「純資産よりも安く買える」水準です。

まだ市場が“潜在力を織り込んでいない”証拠ですね。

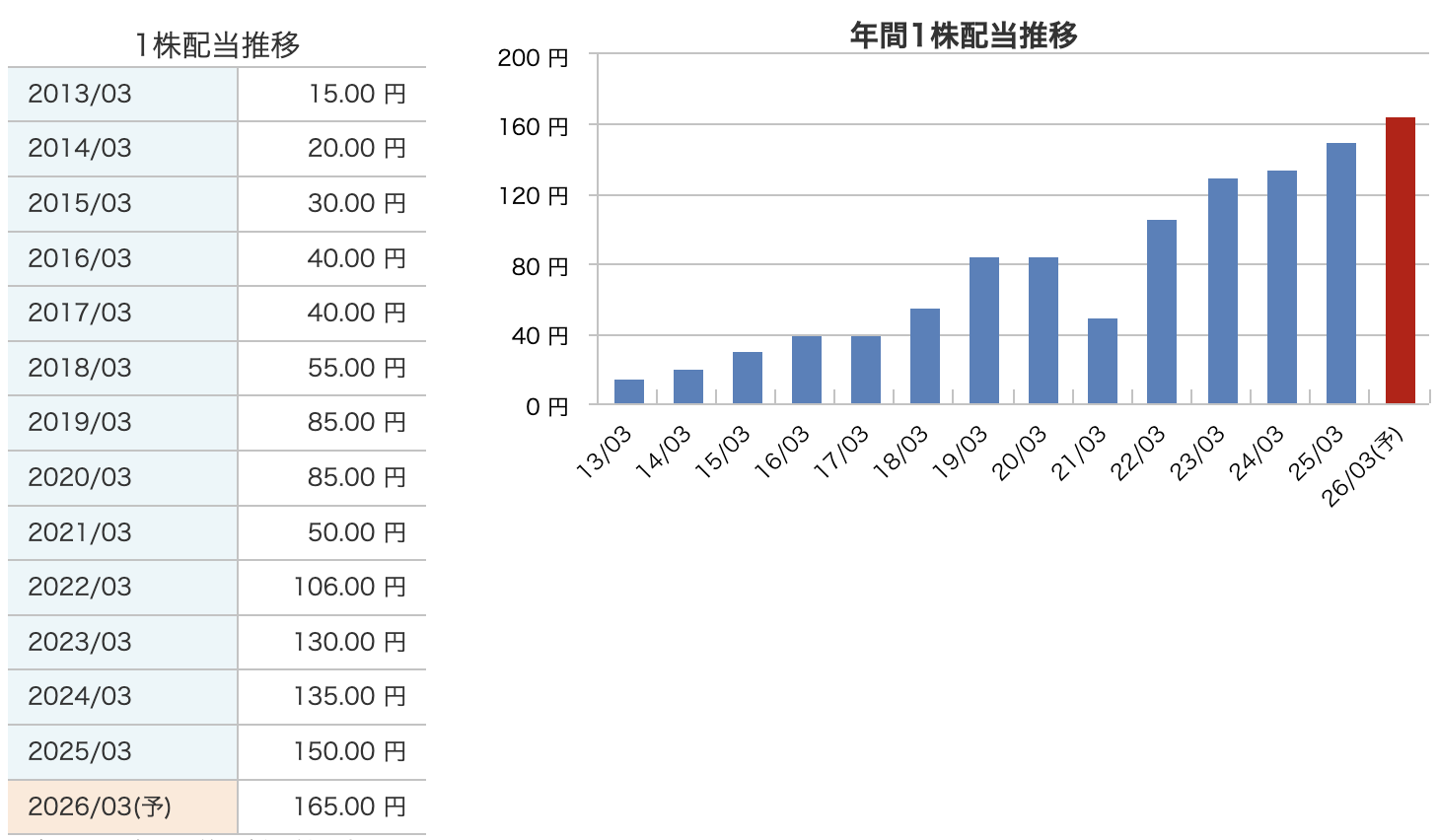

そして注目は配当利回り4%超。

今期は年間**165円配当(中間82.5円+期末82.5円)**を予定しており、

累進配当方針をしっかり継続中。

株主資本DOE4.5%を目安にしているため、

たとえ業績が一時的に落ち込んでも、

配当を減らさない仕組みになっています。

つまり、双日は“守りながら増やす”ことができる商社なんです。

配当の推移です。

2013年の配当は1株あたり15円でしたが、

そこから10年で驚くほど伸びていて、

今期(2026年3月期)の予想は165円。

なんとこの10年で約11倍の水準です。

途中、2021年3月期には一時的に50円へ減配しました。

これはコロナ禍でエネルギー需要が急減し、

石炭・金属など資源事業が落ち込んだ影響によるものです。

ただ、そこから翌年には106円にV字回復。

以降は5期連続で増配を予定しています。

この背景には、双日の明確な株主還元方針があります。

中期経営計画「中計2026」では、

基礎的営業キャッシュフローの30%を株主還元に充当、

さらに**DOE(株主資本配当率)4.5%**を基本とする

「累進配当方針」を掲げています。

このDOE 4.5%というのは、

業績が一時的に落ちても、配当を減らさない仕組みなんですね。

株主資本を基準に配当額を決めているため、

業績の波に左右されにくい、安定した配当方針がとれます。

株主還元は配当だけじゃありません。

双日は2025年に最大100億円(前枠含め約300億円規模)で自己株を取得、さらに8月に1,500万株を消却して発行株数を2億1,000万株まで減らしました。

これでEPSが底上げされ、1株価値が着実に上がっています。

——“配当+自社株買い+消却”の三段構え、これが今の双日の株主還元です。

財務

まずは自己資本比率。

直近2025年3月期が31.4%、

そして今期(2026年3月期・第2四半期時点)では**30.2%**となっています。

総合商社は海外投資や大型プロジェクトで負債を活用するため、

高くはならない傾向にありますが、他の商社と比べても10%前後低いくらいになっています。

続いて剰余金。

これは過去の利益の蓄積、いわば「会社の貯金」にあたります。

-

2023年3月期:4,221億円

-

2024年3月期:4,900億円

-

2025年3月期:5,674億円

-

そして今回の中間決算(2025年9月末)では5,894億円まで増加。

しっかり利益を積み上げて、着実に内部留保が増えています。

これは配当原資の安定にも直結しており、

今後も累進配当を無理なく続けられる裏づけになっていますね。

そして注目は**有利子負債倍率**です。

これは「借金の多さ」を表す指標で、

数字が小さいほど健全性が高いとされています。

双日の推移を見ると、

-

2023年3月期:1.14倍

-

2024年3月期:1.09倍

-

2025年3月期:1.23倍

-

今期中間:1.29倍

わずかに上昇していますが、これは悪化ではなく投資の積極化によるものです。

決算短信でも説明されている通り、

「豪州インフラ開発企業やレアアース事業などへの出資」が主な要因。

つまり、未来への種まきとしての負債増なんですね。

一方で、現金・定期預金の残高は引き続き潤沢で、

短期的な資金繰りに不安はありません。

むしろ今は「積極投資フェーズ」に入ったと見るのが正解です。

双日の決算の感想

-

増収ながら減益、非資源が支えた安定決算

まず1つ目、

📈 「増収ながら減益、非資源分野が底支え」

売上は前年同期比でわずかに**+0.4%の増収**。

石炭など資源事業の落ち込みはありましたが、

エネルギーやヘルスケア、航空インフラといった非資源分野が好調で、

全体としては安定した推移を見せました。 -

経常益8.9%減も、最終益はプラス転換

2つ目、

💡 「経常益は減少も、最終利益は増加」

経常利益は8.9%減と一見厳しそうに見えますが、

金融収益や一部の資産売却益が寄与して、

最終利益は**+2.2%増の452億円**とむしろ増益。

本業だけでなく投資収益もバランスよく稼げている点が印象的です。 -

財務はそこそこ、投資フェーズ入り

3つ目、

🏦 「財務体質はそこそこ、積極投資フェーズへ」

自己資本比率は30.2%と双日の数字で安定。

有利子負債倍率は1.29倍まで上がりましたが、

これは借入が増えたというより、レアアースやインフラ事業への先行投資が進んでいる証拠です。

攻めの財務にシフトしている印象ですね。 -

累進配当方針を維持、165円配当を予定

4つ目、

💰 「累進配当方針を維持、165円配当を予定」

今期も年間165円配当を予定しており、配当利回りは4%超。

双日はDOE4.5%を基準にしていて、

利益が多少上下しても減配しない構造をしっかり維持しています。

安定配当を大事にしている姿勢が伝わりますね。 -

レアアース事業が将来の成長ドライバーに浮上

そして5つ目、

🌏 「レアアース事業が将来の成長ドライバーに」

豪州でAlcoaグループと進めているレアアース開発が、

2025年度末に最終投資判断、2026年からの生産開始を目指しています。

双日はすでに国内ネオジム販売でシェア7割を持っていますから、

これが本格稼働すれば、まさに次の収益の柱になっていく可能性があります。

今回の双日の決算は「派手さはないけど、底力を感じる内容」。

資源価格が落ちても、非資源分野でしっかり利益を積み上げる。

まさに“双日”らしい決算だったと思います。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)