安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

🏢 エスコンとはどんな会社?

-

まちづくりに強い総合不動産ディベロッパー

エスコンって、ただの不動産会社じゃないんです。

「マンションを建てて売って終わり」っていう時代から、

「街そのものをつくる」――そういう方向に進化している会社なんですね。ブランドマンションの「レ・ジェイド」シリーズを中心に、

関東・関西・中部・九州と、全国で展開しています。

たとえば、“グラン レ・ジェイド三宿(みしゅく)通り”とか

ちょっと高級感のある物件も手がけています。でも、エスコンがすごいのはそこからなんですよ。

住宅だけじゃなくて、商業施設とかホテル、オフィス、物流施設まで、

あらゆる不動産を自分たちで企画・開発して、

それらを「街の一部」として組み合わせていく。つまり、住む・働く・遊ぶ、すべてがつながる「まちづくり企業」なんです。

「家を建てる会社」じゃなく、「暮らしをデザインする会社」。

これが、エスコンの最大の特徴ですね。 -

“エスコンフィールドHOKKAIDO”のネーミングスポンサー

エスコンと聞いて、まず思い浮かぶのが――

そう、「エスコンフィールドHOKKAIDO」じゃないでしょうか。そうです、北海道日本ハムファイターズの本拠地。

実はこの“エスコンフィールド”という名前、

エスコンがネーミングライツ(命名権)を取得してるんです。つまり、あのスタジアムの名前には会社のブランドそのものが入ってる。

それくらい、ファイターズと深いつながりを持っている企業なんですね。しかもすごいのが、球場の名前だけじゃなくて、

その周辺の「街づくり」までエスコンが手がけているという点。

北広島市と一緒に進めている「駅西口エリア活性化事業」では、

商業施設やホテル、分譲マンション、公園などを一体的に開発しています。「球場で野球を観て終わり」じゃなくて、

試合がない日も人が集まり、暮らしや観光の中心になる街をつくる。

――それがエスコンの“ボールパーク構想”なんです。実際に、球場近くの分譲マンション「レ・ジェイド北海道北広島」は、

197戸すべてが完売するほどの人気。

まさに、ファイターズと一緒に“街を育てる企業”と言っていいですね。 -

中部電力グループの一員としての安定基盤

エスコンって、実は――

中部電力グループの一員なんです。そう聞くと、ちょっと意外かもしれませんが、

親会社はあの「中部電力」。

つまり、インフラのど真ん中にいる“超安定企業”の傘下なんですね。もともとは独立系の不動産会社だったエスコンですが、

2018年に中部電力のグループ入りしてから、

一気に事業のスケールが広がりました。たとえば、中電のネットワークや土地活用のノウハウを生かして、

スマートシティや再開発プロジェクトを全国で展開。

電気・通信・まちづくりを組み合わせた、

いわば“エネルギー×不動産”の新しいビジネスモデルを作ってるんです。さらに、中電グループというバックボーンがあることで、

金融機関からの信用力も非常に高い。

だからこそ、大型の開発や長期投資ができる。

これは、不動産業界にとって大きな強みなんですよ。「安定感のある電力会社」と「成長力のある不動産会社」が組むことで、

エスコンは、攻めと守りの両方を兼ね備えた企業になった――

そう言っていいと思います。 -

「開発+保有」で安定収益を両立

エスコンの強みは、なんといっても――

「開発して終わり」じゃないところです。多くの不動産会社って、

マンションやビルを建てて、売って終わり。

つまり“フロー型”のビジネスが中心なんですよ。でも、エスコンは違います。

売るだけじゃなく、自分たちで物件を保有して、運営して、家賃収入を得る。

そうやって“ストック型”の収益を積み上げていくんです。たとえば、商業施設の「トナリエ」シリーズ。

ショッピングモールのような施設を自社で持っていて、

テナントからの賃料が毎月入ってくる。さらに、賃貸マンションブランド「トパーズ(TOPAZ)」も展開。

こちらも入居者からの家賃が安定収益になります。だから、エスコンは「建てて売る利益」だけでなく、

「持って稼ぐ利益」もある。

この二刀流が、不動産市況の波をやわらげてくれるんですね。実際に、エスコンの決算資料では

“ストック収益の比率をどんどん高めていく”って明記されていて、

将来的には、全体の利益の3割をこうした安定収入でまかなう方針です。つまり――

景気に左右されにくい、不動産業界の“新しい形”。

エスコンは、開発も保有も両立する「ハイブリッド型ディベロッパー」なんです。

📊 景気敏感株?ディフェンシブ株?

じゃあ、投資の観点で見たときに――

エスコンって、景気に強いの? それとも安定してるの?

気になりますよね。

結論から言うと、基本は“景気敏感株”寄りです。

というのも、エスコンの主力はやっぱり「分譲マンション」や「不動産開発」。

これは、景気が良くて金利が低い時ほど売れやすい一方で、

景気が悪化したり、金利が上がると販売が鈍るという特徴があるんです。

だから、どうしても業績には“景気の波”が影響しやすい。

このあたりは、典型的な不動産セクターの動きですよね。

でも、エスコンのすごいところは――

そのリスクを減らすために、「賃貸」や「管理」といった

**安定収益(ストック収益)**をどんどん増やしてるところ。

つまり、景気が悪くても家賃は入ってくるし、

不動産管理の契約も続く。

そうやって“守りのビジネス”を育ててるんです。

だから今のエスコンは、

「景気敏感株」と「ディフェンシブ株」のちょうど中間。

攻めと守りのバランスを取りながら、

“安定して成長できる不動産企業”を目指している、

そんなフェーズにある会社です。

決算概要

2025年4月から9月までの上期――つまり第2四半期累計の実績を見ていきましょう。

まず、売上高は351億円(前年同期比+13.4%)。

しっかり伸びてますね。

主な要因は、マンション販売が好調だったこと。

高価格帯物件が寄与していて、

分譲マンションの引き渡し戸数も前年より増えました。

加えて、商業施設やホテルなどの賃貸事業でも新規稼働が進み、

全体的にバランスよく売上が伸びています。

次に、営業利益は49億円(+13.6%)。

これは本業の利益ですね。

マンションの販売が増えたことに加えて、

建築コストのコントロールがうまくいった点も大きいです。

一部の高単価物件が利益率を押し上げたことで、

利益率も改善しています。

つまり、“売れてる上に、儲けも出てる”という好循環です。

一方で、経常利益は23億円(前年同期比▲9.6%)と減益。

ここはちょっと注意ポイント。

営業利益は増えたのに、経常利益が減ってるというのは、

“営業外のコスト”――つまり借入金にかかる利息負担の増加が原因です。

金利上昇や借入額の増加で、支払利息が膨らんだ形ですね。

このあたりは、事業を拡大している最中の“成長投資の裏側”とも言えます。

最後に、最終利益は18億円(+27.0%)。

ここは見事な増益です。

経常段階ではマイナスでしたが、

特別利益として、子会社株式の売却益や負ののれん益が発生。

これが利益を押し上げました。

純利益ベースではしっかり増えており、

一株あたり利益も19.4円と、前年から約27%アップしています。

まとめると――

売上も営業利益も堅調、最終利益も増益。

経常段階だけ一時的に利息負担が重く見えてるけど、

事業の地力は着実に伸びている。

エスコンはまさに、「攻めながらも確実に利益を出す」決算だったと言えます。

まず、売上高の伸び(+17.1%)。

ここは大きく伸びる見込みです。

主な要因は、分譲マンションの販売増加。

2026年3月期中は「レ・ジェイド西宮甲子園」や「千里藤白台プロジェクト」など、

大型マンションの引き渡しが集中する予定で、

すでに契約進捗率も8割を超えています。

さらに、商業施設やホテルなどの不動産賃貸事業でも、

新規物件が通期でフル寄与するため、

安定的な賃料収入の上積みも見込まれています。

次に、営業利益230億円(+7.9%)。

ここはしっかりと利益を出す計画です。

売上が伸びる中でも、建築コストの上昇を吸収し、

高単価物件の比率を高めて利益率を維持する方針。

さらに、管理や賃貸といったストック収益が積み上がってきたことで、

景気に左右されにくい“安定利益体質”が少しずつ形になってきています。

一方で、経常利益175億円(+1.0%)と伸びが鈍いのは注意点。

これは、金利上昇による支払利息の増加が影響しています。

実際、借入金残高は前期比で増えており、

開発・投資を進める裏で、財務負担が重くなっている。

ここが今のエスコンの“成長投資の裏側”なんですね。

そして最後に、最終利益115億円(+2.7%)。

純利益ベースでは増益予想。

特別利益として子会社の再編や不動産売却益なども一部織り込まれています。

一株当たり利益(EPS)も120円を超える見込みで、

配当も年間48円を維持、累進配当を継続する計画です。

📉 ここからが大事なポイント。通期リスクです。

エスコンの場合、特に注意したいのが3つ。

1️⃣ 金利上昇リスク

金利が上がれば借入コストが膨らみ、

経常利益の足を引っ張る可能性があります。

不動産会社としてはここが一番の痛点ですね。

2️⃣ 不動産市況の変動リスク

マンション販売が好調とはいえ、

景気や住宅ローン金利が悪化すれば販売ペースは鈍化します。

特に高額物件を多く扱うため、消費者心理に敏感。

3️⃣ 開発案件の進捗リスク

大型プロジェクトは完成・引き渡しのタイミングがずれると、

売上が翌期に持ち越されるケースもあります。

つまり、“計画どおりに進むか”が大きなカギになります。

とはいえ、エスコンは中部電力グループという安定基盤があり、

資金調達面での信頼性は高い。

開発だけでなく、賃貸や管理といった“ストック収益”も着実に育っているので、

不動産の中では比較的安定感がある部類です。

ここからは、エスコンの「稼ぐ力」、つまり収益性を見ていきましょう。

まず注目したいのが、営業利益率18.7%(2025年3月期実績)。

この数字、けっこう高いです。

一般的に、不動産ディベロッパーの営業利益率って10%前後が多い中で、

エスコンはその倍近い水準。

これは、分譲マンションや商業施設の「高付加価値戦略」が効いています。

たとえば、

ブランド力を生かした「トナリエ(商業施設)」の開発。

こういった“単価の高い物件”をしっかり利益につなげているんですね。

加えて、建築コストの管理も上手で、

利益をきっちり残す経営ができているのが強みです。

次に、ROE=14.7%。

ROEは「自己資本に対してどれだけ利益を生み出したか」を示す指標で、

ざっくり言うと「株主が出したお金でどれだけ儲けたか」です。

この14%台という数字は、かなり優秀。

一般的に10%を超えると“高収益企業”といわれるので、

不動産業界の中ではトップクラスの水準です。

しかも来期(2026年3月期)は**15.26%**とさらに上昇見込み。

中部電力グループ入りで資金効率が上がり、

資本の使い方が上手くなっているのもポイントですね。

つまり、資本をムダに寝かせず、

開発→販売→賃貸→再投資という“回転”を高速で回せている。

経営の循環力がかなり高い会社です。

そしてもう一つ、ROA=2.6%(来期予想2.39%)。

これは「総資産に対する利益の割合」、

つまり会社が持っているすべての資産をどれだけ効率よく使えているかを表します。

エスコンは大規模な土地や建物を多く抱える“資産重型”の業種なので、

この数値は致し方ないかなと。

とくに、保有物件から家賃収入を得る「ストック収益」を積み上げていくことで、

安定的にこのROAを維持できますね。

株価と株主還元

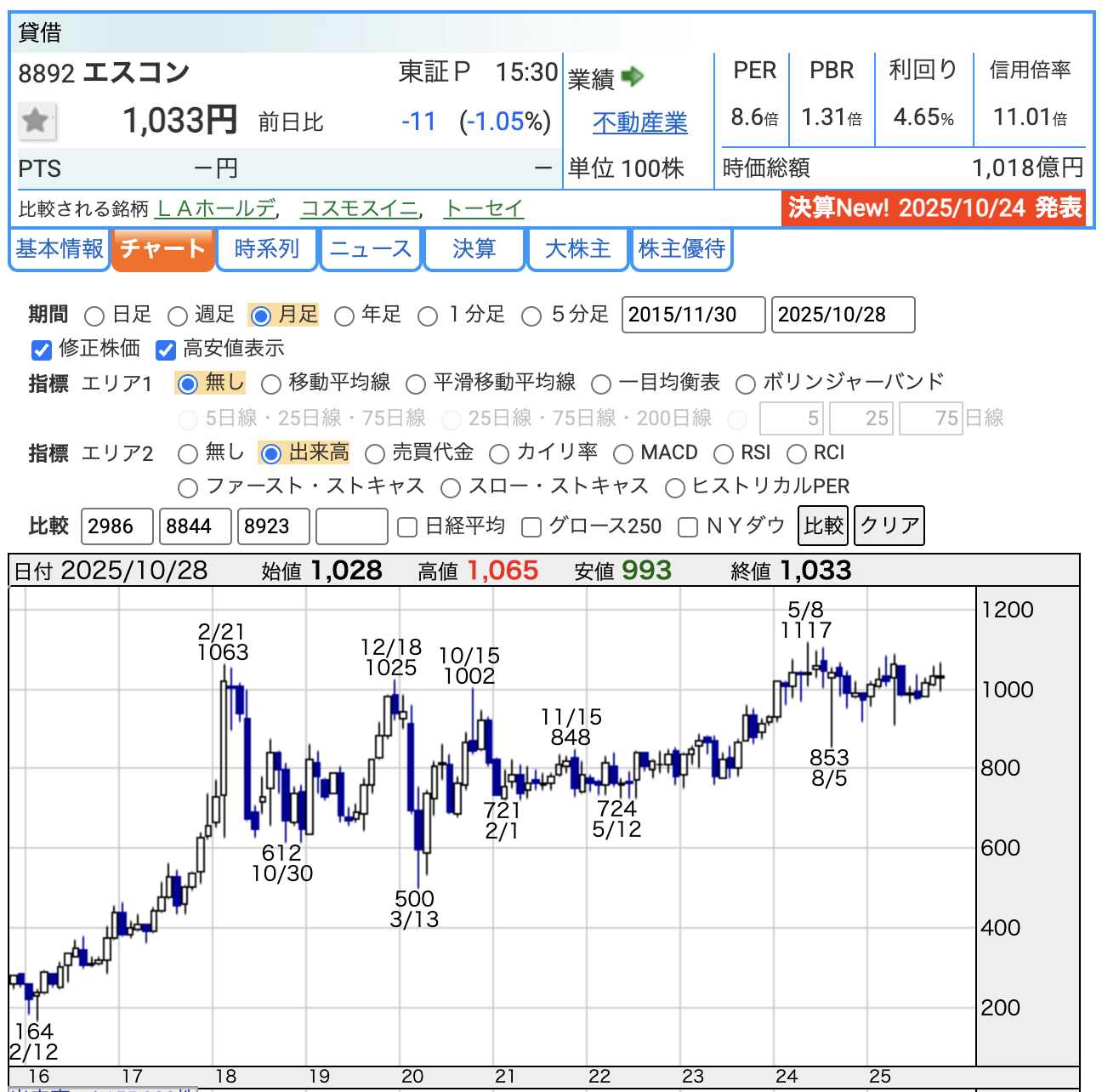

株価を見ていきましょう。

2025年10月28日時点での株価は1,033円。

ここ最近は1,000円前後で安定して推移しています。

数年前は、一時的に700円台まで下げた時期もありましたが、

その後は業績の伸びとともにしっかり回復。

2025年に入ってからは、株価もじわじわと底堅い状況です。

次に、投資指標を見ていきましょう。

まずPER(株価収益率)は8.6倍。

これはかなりの割安水準です。

PERっていうのは「株価が利益の何倍か」を示す指標で、

だいたい15倍が“普通”とされます。

なので、8倍台ということは、

「まだ業績に対して株価が追いついていない」=割安に放置されているという見方ができます。

そしてPBR(株価純資産倍率)は1.31倍。

PBRが1倍を超えているということは、

市場が“会社の資産価値以上の評価”をしている状態。

つまり、「この会社は純資産を超えるだけの価値を生み出す」と見られているんですね。

次に注目したいのが、配当利回り4.65%。

これ、かなり魅力的です。

日本株全体の平均利回りがおよそ2%前後なので、

エスコンはその倍以上。

しかも、配当方針は“累進配当”――

つまり、「減配しない」「原則、増配か維持のみ」という方針を掲げています。

安定したキャッシュフローと中部電力グループの信用力を背景に、

今後も安定的に配当を出し続ける可能性が高いです。

「配当」と「株主還元」について見ていきましょう。

エスコンの配当のすごいところは――2013年からみると、

一度も減配していないという点です。

グラフを見ても分かるとおり、2013年にわずか1円だった配当が、

今では48円まで増えているんです。

10年間でなんと48倍。

まさに“成長とともに歩む累進配当企業”と言っていいですね。

ここ最近の配当推移を見ても、

2024年3月期に38円 → 48円へと大幅増配。

そして今期(2026年3月期)も48円を維持する見通しです。

つまり、会社としては「配当を下げない、守りながら増やす」という方針。

この考え方は、公式にも明言されていて――

エスコンは**「累進的配当政策」**を採用しています。

累進配当っていうのは、

前の期より減らさない。

原則として「維持」か「増配」しかやらないという約束のこと。

投資家にとっては、これがいちばん安心できますよね。

さらに、単に配当を出すだけでなく、

会社は株主還元全体のバランスも重視しています。

例えば、自社株買いや株主優待の実施にも積極的。

中期経営計画の中でも、「資本コストを意識した経営」「ROE向上」を掲げており、

株主の利益を意識した経営姿勢がはっきりしています。

背景には、中部電力グループとしての安定的なキャッシュフローがある。

だから、景気の波に左右されにくく、

安定して配当を出し続けることができるんです。

財務

「財務体質」について見ていきましょう。

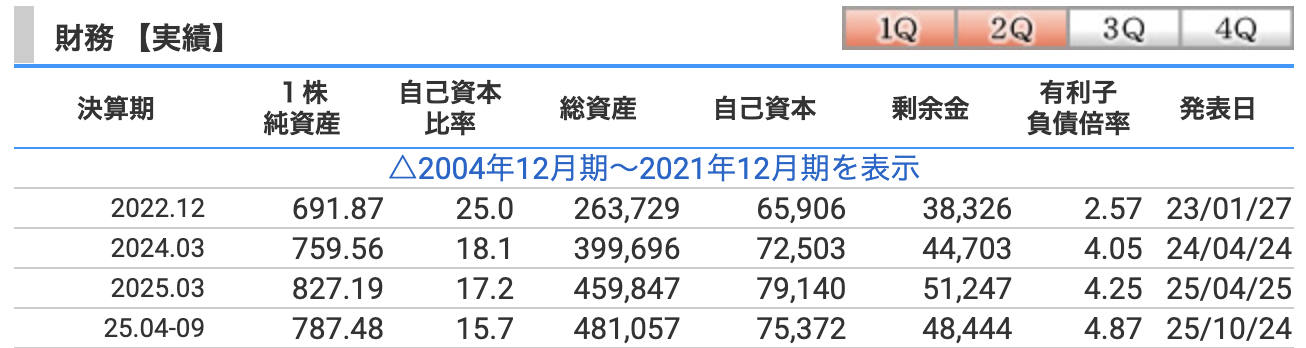

まず注目したいのは、自己資本比率15.7%(2025年9月末時点)。

この数字だけ見ると、少し低く感じるかもしれません。

一般的な企業だと40%前後くらいが“標準的”ですが、

不動産ディベロッパーの場合は、土地や建物などの仕入れ資金を

“借入金でまかなう”ビジネスモデルなんです。

つまり、ある程度借金を使って事業を回すのが普通。

それでも、エスコンは中部電力グループという大きなバックボーンがあるので、

金融機関からの信用力は非常に高い。

借入金を増やしても、資金調達面での不安はほとんどありません。

むしろ「攻めの財務戦略」で、積極的に開発投資を進めている段階です。

次に、剰余金(利益剰余金)について見ていきましょう。

直近では、

2024年3月期が447億円、

2025年3月期が512億円、

そして2025年9月末時点で484億円となっています。

この剰余金というのは、過去の利益の積み上げ――いわば「会社の貯金」。

この数字が右肩上がりで増えているということは、

エスコンがしっかりと利益を稼いでいる証拠なんです。

しかも、内部留保を増やしつつ、

配当としても株主にきちんと還元している。

「貯める」と「返す」のバランスが取れている、

非常に健全な財務運営といえますね。

そしてもう一つ、有利子負債倍率4.87倍。

これは、自己資本に対してどれだけ借金があるかを示す数字で、

不動産会社としてはやや高めの水準です。

ただ、注意してほしいのは――

借入の中身が「投資」目的であるという点。

つまり、リスクの高い借金ではなく、

収益物件(商業施設やマンションなど)を増やすための“攻めの資金”なんです。

この数年で投資を一気に拡大しています。

その分、借入が増えているだけで、財務リスクが高まっているわけではありません。

エスコンの決算の感想

-

マンション販売が絶好調で、売上・営業利益ともに2ケタ増

まず1つ目。

マンション販売が絶好調!

高価格帯物件が好調で、

売上・営業利益ともに2ケタの伸び。

まさに住宅分譲事業が牽引しましたね。 -

営業利益は増益でも、経常利益は一時的に減少

2つ目。

営業利益は増えたけど、経常利益はちょっと減少。

これは借入金が増えた分、利息負担が重くなった影響。

ただ、事業拡大のための投資なので、ここは“攻めのコスト”と見るべきです。 -

最終利益は27%増と純利益ベースでは絶好調

3つ目。

最終利益はしっかり増益!

子会社の売却益や負ののれん益など、特別利益も加わって、

純利益ベースでは前年同期比+27%。

最終的な稼ぎは順調に伸びています。 -

財務はやや攻めの姿勢だが、安定感あり

4つ目。

財務はやや攻め姿勢だけど、安定感は健在。

自己資本比率は15%台と低めに見えますが、

中部電力グループの一員としての信用力があるので、資金調達リスクはほぼなし。

大型開発を次々と進めるフェーズです。 -

累進配当を継続し、利回り4.6%の高配当を維持

そして5つ目。

累進配当を継続、利回り4.6%の高配当を維持。

減配しないという方針を明確にしており、

株主還元の姿勢がしっかり見えます。

配当目的での長期保有にも安心感がありますね。

🎯 まとめると、今回の決算は「攻めの投資」と「守りの還元」の両立。

成長企業らしい積極姿勢を保ちながら、株主にもきちんと報いる内容でした。

業績も配当も安定していて、

中長期でじっくり持ちたい“高配当×成長ディベロッパー”といえそうです。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。