こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

レンゴーってどんな会社?

まずは、「レンゴーってどんな会社?」ということでお話ししていきます。

CMも見た記憶があり、名前は聞いたことあるけど、どんなことをしてる会社なのか、イメージ湧かない方もいらっしゃるとおもいます。

実はこのレンゴー、日本の物流を根っこから支える“段ボールのパイオニア”なんです。

-

段ボールのパイオニアであり、総合パッケージ企業

まず1つ目。

レンゴーは1909年創業、100年以上の歴史を持つ老舗企業です。

段ボールの製造・販売からスタートして、いまでは「包装で未来を創る」を掲げる総合パッケージメーカーに成長しています。

段ボールだけじゃなく、お菓子や化粧品の“紙の箱”とか、コンビニの“おにぎりの袋”、それに“セメント袋”なんかも手掛けてるんです。

つまり、私たちが日常で手に取るほとんどの「包まれているもの」、その裏側にレンゴーが関わってるわけですね。

しかも、紙をつくるところから箱になるまで、一貫して自社で手掛けるのが大きな強みです。 -

「ヘキサゴン経営」と呼ばれる6つの事業を柱にしている(「製紙」「段ボール」「紙器」「軟包装」「重包装」「海外事業」)

2つ目は、「ヘキサゴン経営」と呼ばれるユニークな仕組み。

これは、6つの事業──「製紙」「段ボール」「紙器」「軟包装」「重包装」「海外事業」──で六角形を構成して、それぞれが連携し合う形の経営スタイルです。-

紙器(しき) … 紙で作られた箱やパッケージのこと(例:お菓子の箱、化粧品の箱)

-

軟包装(なんほうそう) … フィルムやラベルなど柔らかい包装(例:おにぎりの袋、スナック菓子の袋)

-

重包装(じゅうほうそう) … セメント袋や肥料袋など、重たいものを入れる丈夫な包装

たとえば、紙を作る事業と段ボールを作る事業、そして包装フィルムの事業が横でつながっているんです。

この“連携力”こそが、安定した利益と成長の源になっています。

そして環境に配慮したリサイクル型ビジネスにも力を入れていて、段ボールを回収してまた新しい資材に戻す「循環経済モデル」も進化中です。 -

-

環境と人にやさしい企業を目指す姿勢

3つ目は、環境と人へのやさしさ。

スローガンは「Less is more.(少ないほど豊か)」というちょっとカッコいい言葉。

資源をムダにせず、環境負荷を減らしながら高品質なパッケージを作るという理念です。

2030年までに温室効果ガスを46%削減するという明確な数値目標も掲げていて、

「環境にいい包装」を社会全体に広げようとしています。

それに加えて、従業員の多様性(DEI)も重視していて、性別や年齢に関係なく働ける職場づくりにも取り組んでいます。 -

グローバル展開にも注力中

そして4つ目。最近はグローバル展開もどんどん進めています。

アジア、ヨーロッパ、アメリカなど、世界中に拠点を広げていて、現地企業の買収(M&A)にも積極的。

最近ではイタリアの包装メーカーをグループに加えるなど、世界の物流市場にも本格参入しています。

まさに「日本発、世界のパッケージ企業」になりつつあるわけですね。

💡レンゴーは「景気敏感株」?それとも「ディフェンシブ株」?

「レンゴーは景気敏感株なの?それともディフェンシブ株?」という点ですが…

これはちょっと中間です。

段ボールって、景気が良いとモノがたくさん動くので需要が増える。だから景気に左右される面もあります。

でも、レンゴーが扱うのは食品や日用品、通販の梱包など、生活に欠かせない分野も多い。

そのため、景気が悪くなっても一定の需要はあるんです。

なので中間かなと思います。

決算概要

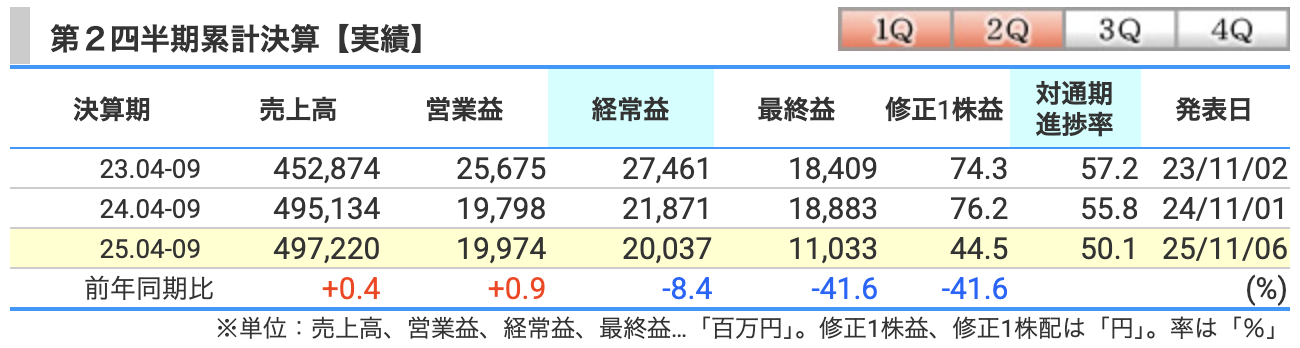

まず売上高です。

2025年4月〜9月期の売上は4972億円、前年同期比で**+0.4%**と、ほぼ横ばいでした。

大きな伸びはありませんが、日用品や食品向けの段ボール需要が底堅く、全体として安定した売上を維持しています。

一方で、青果物向けの段ボール需要が天候不順で少し弱かったり、海外の一部で景気減速の影響を受けている部分もあります。

次に営業利益。

こちらは199億円で、前年同期比**+0.9%**のわずかな増益でした。

物流コストや人件費が上がっている中で、製品の価格改定を進めたことでなんとか利益を守った格好です。

コスト上昇をしっかり吸収できているのは、さすが老舗メーカーという印象ですね。

3つ目の経常利益は200億円で、前年から**−8.4%**の減益。

これは、為替の影響や海外事業の採算悪化が響きました。

特にヨーロッパの自動車産業が低迷していて、重量物包装の採算が悪化したのが痛かったところ。

国内は堅調でも、グローバル全体ではちょっと苦戦気味です。

最後に最終利益。

ここは少しインパクトがありまして、110億円と前年同期から**−41.6%**の大幅減益となりました。

この要因は、前年にあった「特別利益」がなくなったことが大きいです。

前回は買収した会社の「負ののれん益」──つまり、安く買えた分の利益──が一時的に入っていたんですね。

その反動で、今年は見かけ上かなり減益に見える、というわけです。

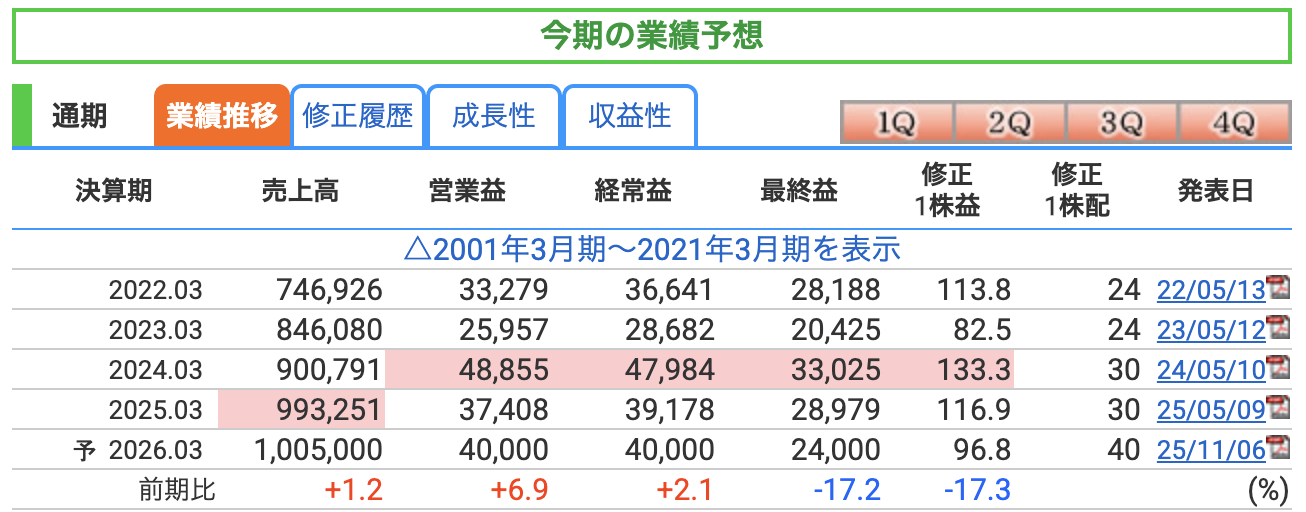

まずは売上高から。

レンゴーの今期予想は 1兆50億円。

前期比で +1.2% の増収を見込んでいます。

段ボールや紙器、軟包装といった包装資材の需要は底堅く、食品や日用品、ECなど生活に密着した分野が全体を支えています。

また、グローバル展開も進んでおり、アジアや欧州でのM&A効果も寄与して、全体としては堅調な売上見込みです。

続いて営業利益。

こちらは 400億円 の予想で、前期比 +6.9% の増益です。

前期は物流費や人件費の上昇に苦しみましたが、段ボール・紙器製品の価格改定を進めたことで、採算の改善が進んでいます。

コスト高の中でも利益をしっかり出してくるあたり、さすが国内トップクラスの包装メーカーという印象です。

次に経常利益。

予想は 400億円 で、こちらも前期比 +2.1%。

本業の収益力に加えて、グループ全体の効率化が進んでいることが背景です。

ただ、為替の影響を受けやすい海外事業も多く、円高方向に振れると利益を圧迫する可能性がある点は注意ですね。

そして最後、最終利益。

ここはちょっと慎重な見通しで、240億円(前期比 −17.2%) と減益予想になっています。

この理由は、前期にあった“特別利益”の反動です。

買収に伴う「負ののれん益」などの一時的な利益が前期にあり、それが今期はなくなるため、見かけ上は減益になります。

つまり、本業が悪化しているわけではなく、純粋に“前年の特需が消えた”という構造的な要因です。

ここまで見ると、「売上も利益も安定してるし、そんなに問題ないじゃん」と思うかもしれません。

ただし、レンゴーにはこの企業ならではのリスクも存在します。

まず1つ目は、原材料価格の変動リスク。

レンゴーの主力製品である段ボールや紙器は、原料となる「古紙」や「パルプ」、さらに「燃料コスト」の影響を強く受けます。

原材料が上がると、利益率がすぐに圧迫される構造なんですね。

価格転嫁には時間がかかるので、原油や為替の動き次第では収益がブレる可能性があります。

2つ目は、海外事業リスク。

レンゴーはアジア、ヨーロッパ、アメリカなど世界中で事業を展開しています。

その分、地政学リスクや為替変動、各国の規制強化などの影響を受けやすい。

特にヨーロッパでは、自動車向けの重包装需要が落ち込んでおり、採算が悪化しています。

海外比率が上がっているぶん、国内の安定性に対して海外の不確実性が少し重荷になっている点は要注意です。

3つ目は、需要構造の変化リスク。

たとえば、電子商取引(EC)の拡大で段ボール需要は伸びましたが、環境配慮の流れが加速することで「再利用型包装」「リターナブル容器」に置き換わる可能性もあります。

レンゴー自身も環境対応型製品を開発していますが、業界構造の変化には常にアンテナを張っておく必要があります。

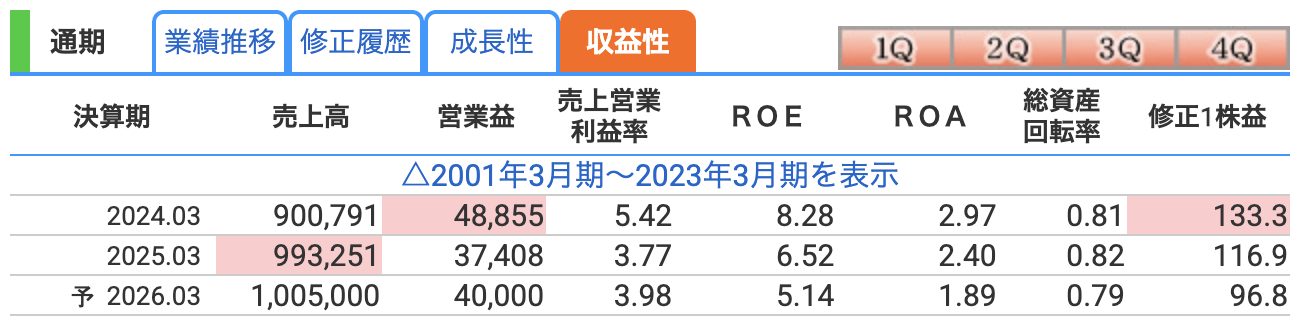

まずは営業利益率から。

今期(2026年3月期)の予想は 3.98%。

一見すると地味に見えますが、実はこの業界としてはかなり健闘している数字です。

もともと紙や段ボールといった包装分野は「薄利多売」型のビジネスで、

原材料費やエネルギーコストの影響を受けやすく、利益率が上がりにくい構造なんですね。

そんな中でも約4%を確保しているのは、

自社で紙の生産から箱づくりまで一貫して行える強み、

そして価格改定をしっかり定着させている点が効いています。

続いてROE(自己資本利益率)。

今期の予想は 5.14% です。

この数値は、株主から預かったお金をどれだけ効率よく増やせているかを示すものですが、

レンゴーの場合、極端に高いわけではありません。

ただし、製造設備を多く抱える業界構造を考えれば、

下落基調ではありますが、5%台を維持しているのはしっかりしている方です。

借入に頼らず、地に足のついた経営で利益を積み上げている──

派手さはないけれど、“堅実な会社”という印象ですね。

そしてROA(総資産利益率)。

こちらは 1.89%。

会社全体の資産をどれだけ効率的に使って利益を生んでいるかを見る指標ですが、

2%近くをキープできているのは、設備産業としては健闘しています。

株価と株主還元

まず株価は現在(2025年11月7日時点)で 996円。

直近1年は1,000円を下回る水準で推移が続いていましたが、

直近では決算発表をきっかけに一度1,000円を回復してきました。

年初の安値は4月の 673円、そして直近の高値は11月6日の 1,045円。

次に**PER(株価収益率)**です。

現在のPERは 10.3倍。

同じ紙の会社でも、PERが10倍前後のところもあれば、

20倍、30倍とついている企業もあります。

でもそれって、株価が高いからというより、“利益が落ちているか、期待が先行しているか”の違いなんです。

たとえば家庭紙やブランド商品を多く扱う企業は、

消費者向けで価格を動かしやすいぶん、将来の回復を見込んでPERが高く見える。

一方で、レンゴーのように安定型の企業は、利益が安定してる分、PERも落ち着いて10倍前後。

業界内でのポジションの違いが数字に出てる感じですね。

そして**PBR(株価純資産倍率)**は 0.53倍。

こちらはかなりの割安水準です。

1倍を下回るということは「会社の持っている資産よりも株価が安い」という状態。

つまり、解散価値よりも安く放置されているといってもいいレベルです。

利益成長が安定している企業としては、やや過小評価気味に見えますね。

最後に配当利回り。

こちらは 4.02%。

安定した業績を背景に、配当もじわじわ増やしてきています。

4%超えというのは、十分「高配当株」のラインに入る水準。

しかも業績も堅調なので、配当の安心感があります。

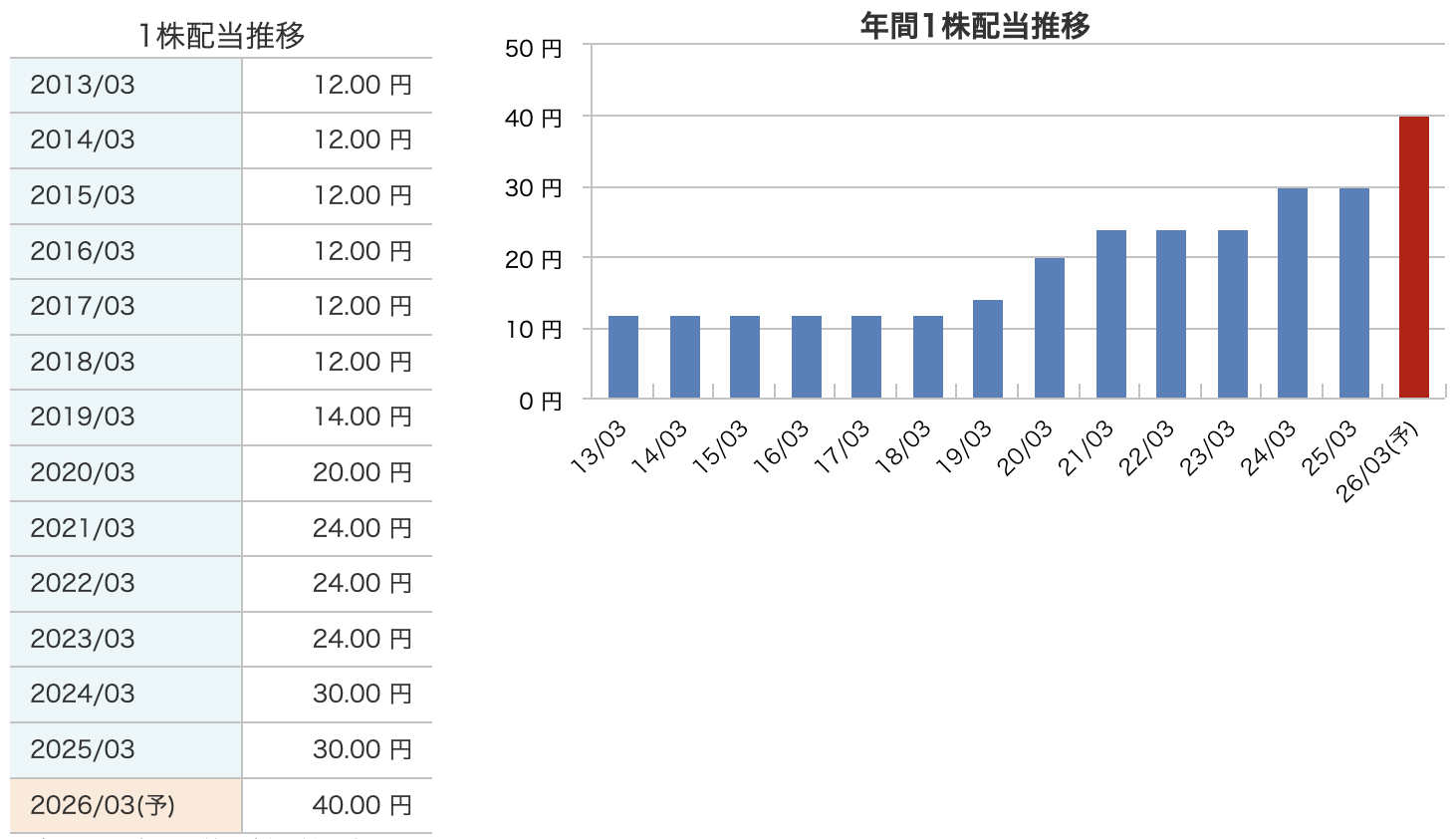

まず配当の推移をざっくり振り返ると──

2010年代前半は、ずっと1株あたり12円で横ばいが続いていました。

そこから2019年に14円、2020年には20円と上昇し、

ここ数年はじわじわと増配を重ねています。

そして直近の2026年3月期、つまり今期の予想は1株あたり40円。

前期の30円から**+10円の大幅増配です。

このペースでいくと、ここ5年間で配当がほぼ倍増**している計算になります。

レンゴーは「安定配当+累進的な増配」を掲げていて、

中期ビジョンでも配当性向30%を目安に、

利益成長に合わせて配当を引き上げる方針を明確に打ち出しています。

つまり、“一時的なご祝儀”ではなく、中長期的な還元姿勢なんですね。

また、直近の決算では中間配当を20円に引き上げ、

期末も同額の20円予想としています。

これにより年間配当は40円になり、利回りは4%前後。

安定業績を背景にした“しっかり型の高配当”です。

さらに注目なのが、配当だけでなく自己株式の取得も積極的に行っている点。

会社としても、株主還元を「配当+自社株買い」の両輪で考えていて、

株価水準を見ながら機動的に実施しています。

財務

まずは自己資本比率から。

直近の数値は 36.8%。

前期の37.3%からほんのわずかに下がりましたが、

だいたい35〜38%の間を安定して推移しています。

レンゴーでの「安定ゾーン」に入っているのかなとおもいます。

紙や段ボールのような装置産業は、工場や設備を多く抱えるので、

自己資本比率が低くなりがちなんです。

その中で35〜38%台を維持しているというのは、

悪くないのかなとおもいます。

次に**剰余金(内部留保)**です。

こちらは 3,079億円。

年々しっかり増えていて、3年前と比べても約500億円増加しています。

つまり、稼いだ利益を着実に内部に残して、

次の投資や株主還元の原資に回せる体力をつけているということ。

この積み上げが、安定した増配や自社株買いにつながっているわけですね。

そして3つ目、有利子負債倍率。

これは借金の多さを自己資本と比べた指標で、

直近は 1.03倍。

前期は0.97倍でしたので少し増えていますが、

おおむね「自己資本と同じくらいの借入金」というバランスです。

過度に借金を膨らませず、設備投資と成長の両立をしているといえます。

レンゴーの決算の感想

-

売上はほぼ横ばい(+0.4%)

まず1つ目、**売上高はほぼ横ばい(+0.4%)**です。

大きな伸びはなかったんですが、食品や日用品向けの段ボール需要が底堅く推移しました。

一方で、天候不順の影響を受けた青果物向けや、海外の一部地域がやや低調だったため、

全体では小幅な増収という結果になりました。

とはいえ、景気の不透明感がある中で売上を維持できたのは評価できますね。 -

営業利益は微増で踏ん張り(+0.9%)

続いて2つ目、営業利益は微増で踏ん張り(+0.9%)。

物流費や人件費の上昇が続く中で、価格改定をしっかり定着させたことが効きました。

原材料のコストアップを吸収しながら、ほぼ前年並みの利益を確保できたのは立派です。

このあたりは、レンゴーが長年築いてきた一貫生産体制と営業力の強さが出ていますね。 -

経常利益は減益(−8.4%)

3つ目は**経常利益の減少(−8.4%)**です。

ここはちょっと気になるところで、為替の影響や海外子会社の採算悪化が響きました。

特に欧州での重量物包装事業が苦戦しており、海外全体では減益となっています。

ただ、国内事業は堅調に推移していて、安定収益の柱はしっかり残っています。

海外の採算が戻れば、来期以降はもう一段利益が改善する可能性もありますね。 -

最終利益は大幅減(−41.6%)

4つ目は最終利益の大幅減(−41.6%)。

ここだけ見ると「えっ、大丈夫?」と思う方もいるかもしれませんが、

これは前年にあった特別利益がなくなっただけの“見かけ上の減益”です。

前年はM&Aに伴う一時的な利益がありましたが、今年はそれが剥落したため、

数字上は大きく減って見えるという構造。

本業の利益水準は安定しているので、過度に心配する必要はありません。 -

配当を40円へ増額し、株主還元を強化

そして最後、5つ目。配当を40円に増額し、株主還元を強化しました。

業績は横ばいでも、株主への還元はしっかり前進しています。

中間配当を15円から20円に引き上げ、期末も同額で、年間40円。

これはレンゴー史上最高水準の配当です。

利益成長に合わせて配当も上げていく、累進的な方針を明確に示していますね。

財務も安定しているので、配当の持続性にも安心感があります。

まとめると、

売上と営業利益は横ばいながら堅調、

経常利益は海外の一時的な落ち込み、

最終利益は特別要因による見かけの減益、

そして配当は過去最高。

つまり今回の決算は──

「数字の見た目より中身は安定、株主還元はしっかり強化」

そんな内容になっていました!

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)