こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

大倉工業(おおくらこうぎょう)は、香川県丸亀市に本社を置く素材メーカーです。主に合成樹脂(プラスチックの一種)を使った製品や材料を作っている会社です。

Contents

大倉工業の企業概要

■ 主な事業内容(ざっくり3つ)

① プラスチック製品の製造・販売

-

お菓子や飲み物の包装フィルム(シュリンクフィルム・リキッドパックなど)

-

スマホやテレビの画面に使われるフィルム(光学フィルム)

-

車の部品に使う素材や、医療向けの材料も開発

→ 日常生活や産業に欠かせない“見えないけど使われている”素材を提供しています。

② 建材(住宅用の材料)

-

パーティクルボードという木材をチップ状にした板を製造

→ 家の床や家具の材料などに使われます。 -

最近は**地域の木材を活かした集成材(木材を接着して作った建材)**にも力を入れています。

③ 不動産事業

-

香川県で**「オークラホテル」**というホテルを運営

-

宅地の開発や建物の販売なども行っています

■ 注目ポイント

-

トヨタの新型MIRAIに、大倉工業が開発した「遠赤外線を反射するフィルム」が使われました(2021年)

-

電池関連素材(リチウムイオン電池のテープや外装材)も手がけていて、車や再エネの分野に貢献

■ 一言で言うと?

大倉工業は、プラスチック素材をベースにして、包装・電子機器・自動車・建材・不動産まで幅広く手がける、四国発の“高機能素材メーカー”です。

決算概要

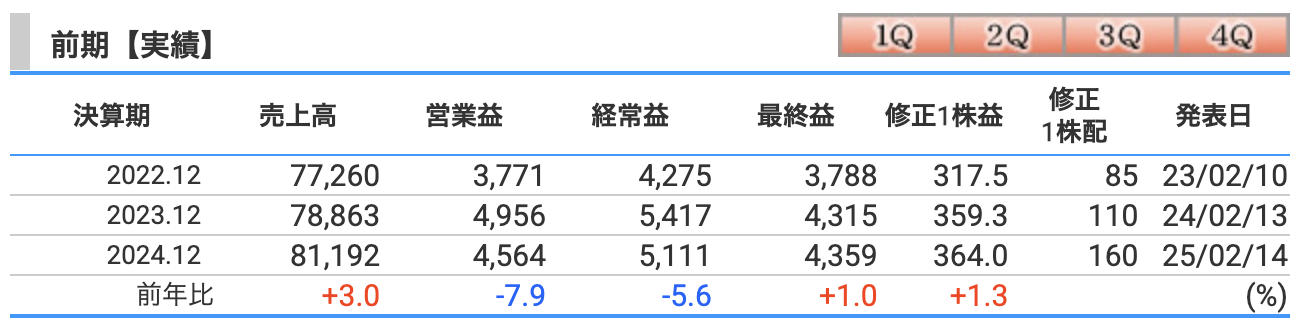

🔵 売上高:811億円(前年比 +3.0%)

売上は堅実に成長!その額、前年比で約23億円アップ。

主なけん引役は、以下の3つ:

-

光学フィルム(スマホやパネルの部品)などの需要増

-

環境配慮型フィルム製品の好調

-

建材事業も、非住宅の需要拡大で売上が上向き

📦 「見えないところで大活躍する素材たちが、しっかり稼いでくれた」そんな1年でした!

🟡 営業利益:45.6億円(前年比 -7.9%)

おや…売上は伸びたのに、営業利益は減少? これは、

-

-

稼働はしたけれど、「品質安定」に時間がかかり…

-

思ったよりも不良率や調整コストが高くついて

-

新規材料事業の利益が大きく減ってしまった(-32.7%)

新規材料事業の新工場(G2ライン)で、品質安定に苦戦

G2ラインとは、新規材料事業の中核となる「新しい製造ライン(第2世代)」で、大型ディスプレイ用の光学フィルムなどを生産する最新鋭の工場設備のことです。

このG2ラインは、大倉工業の将来を担う「稼ぎ頭になるはずだった存在」です。

なぜなら…-

高精細ディスプレイやOLED(有機EL)対応の高機能フィルムを製造可能

-

テレビ、車載モニター、スマホ、IT機器など幅広い用途に対応

-

中長期的には売上・利益の柱に育てたい設備

実はこのG2ライン、**2024年はちょっと“反抗期”**でした。

-

-

-

そのせいでコストがかさんだのが痛手…

🏗️「新工場、思ったよりも“手がかかる子”でした…」という状況ですね。

🟠 経常利益:51.1億円(前年比 -5.6%)

営業外収益で為替差益や配当金もあったけど、営業利益の減少が足を引っ張り減益に。

とはいえ、経常利益50億円超えは立派!

🔴 最終利益(当期純利益):43.6億円(前年比 +1.0%)

最後の“純利益”はなんと増益!

なぜかというと…

-

工場や保有株の売却益があり、特別利益がドカンと入ったため✨

-

投資有価証券の売却益:約24億円

-

固定資産の売却益:約8.8億円

-

💰「工場の整理と株の売却で、がっつり“おこづかい”をゲット」した感じですね。

🧾 セグメント別ポイントもざっくり!

| セグメント | 売上高 | 営業利益 | コメント |

|---|---|---|---|

| 合成樹脂事業 | 518.6億円(+1.7%) | 44.6億円(+7.5%) | コスト削減が効いて絶好調 |

| 新規材料事業 | 146.1億円(+6.7%) | 12.5億円(-32.7%) | G2ラインで苦戦…涙 |

| 建材事業 | 128.6億円(+2.0%) | 9.5億円(+5.0%) | 非住宅向け需要が下支え |

| その他 | 18.6億円(+19.8%) | 4.9億円(+8.5%) | 観光需要でホテルが好調! |

-

合成樹脂事業:「不採算製品の整理」や「生産性の向上」で利益増

-

新規材料事業:「G2ラインの品質安定に時間がかかり費用増」

-

建材事業:「非住宅の受注増加」「パーティクルボードの生産性向上」

住宅ではなく、オフィスビルや商業施設、学校・病院などの建物向けに使われる建材の注文が増えたということ。住宅市場が縮む中、非住宅分野が下支え役になりました。

木材チップを圧縮して作る建材(パーティクルボード)を、より効率よく、無駄なく作れるようになったということ。これにより、コストを抑えて利益アップに貢献しました。

一言でいうと、「注文が増えて、作るのも上手になった」感じですね! -

その他:「ホテル宿泊増」「調剤薬局向けシステムが好調」

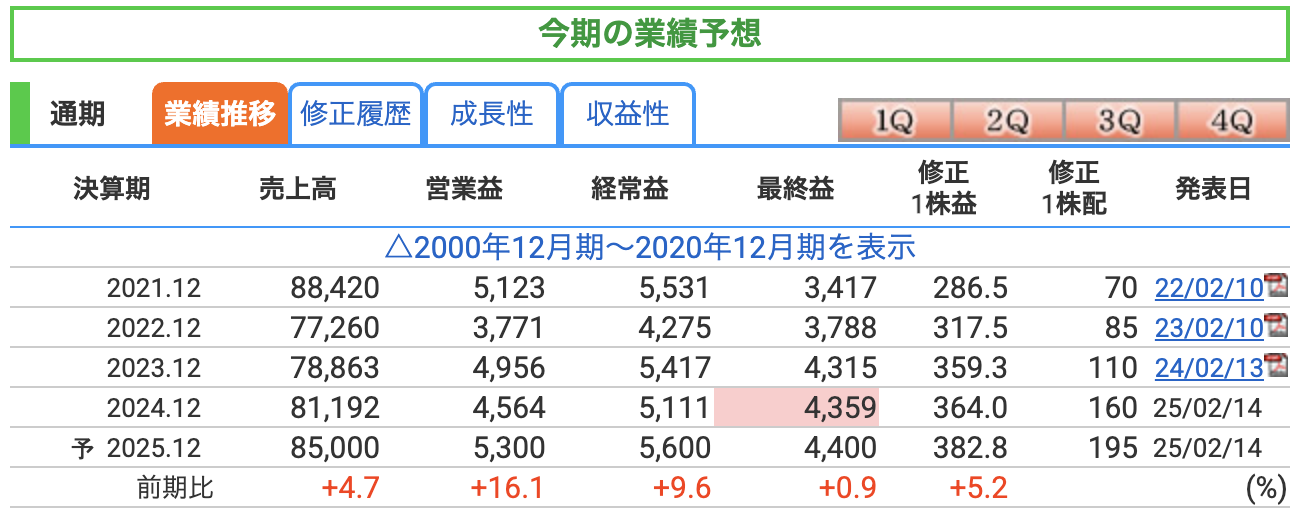

🔷 売上高:850億円(前年比 +4.7%)

-

各事業が安定して伸びる見込み。

-

特に、新規材料・海外販売・環境対応型製品などがけん引役。

-

ベトナム拠点やパッケージ事業の海外展開にも注力。

📈「ひと回り大きくなるぞ!」という計画。いよいよ“地方の実力派”から“全国区の成長企業”へ。

🔶 営業利益:53億円(前年比 +16.1%)

-

あの“手がかかるG2ライン”が、ついに本領発揮!?

-

品質安定・量産軌道に乗り、コスト削減&売上増に貢献。

-

高付加価値製品の比率も増える見通し。

🏭「ようやく働いてくれるようになったエリート新人に期待してます!」って感じですね。

🟠 経常利益:56億円(前年比 +9.6%)

-

営業利益の回復+財務の安定で地に足のついた稼ぎ方へ。

-

今までのような“棚ぼた”頼りじゃなく、地道な実力アップが背景。

🔴 最終利益(純利益):44億円(前年比 +0.9%)

-

成長の割に控えめな理由は、前年に「資産売却益」など特別利益の恩恵が大きかったため。

-

今期は「本業勝負」の年。派手さはないが、じわっと着実な利益成長。

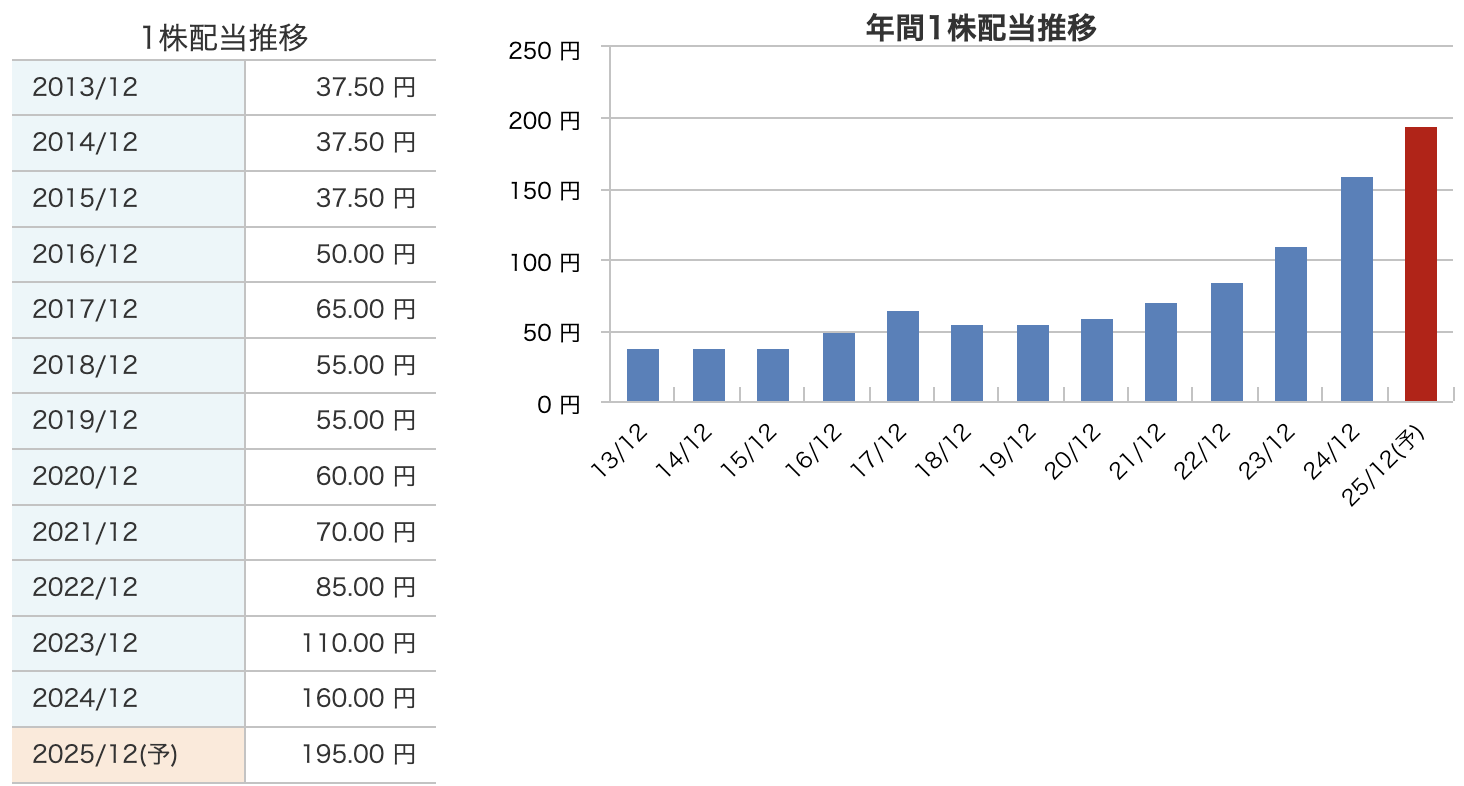

💰 配当予想も注目:195円(前年比 +35円)

-

普通配当+特別配当を含む高配当。

-

**配当性向51.5%、総還元性向77.6%**と、かなり株主想い。

🔸 特別配当の明記(PDF 27ページより)

「2027年まで、DOE0.5%相当の特別配当を実施」

普通配当(DOE3.0%)+特別配当(DOE0.5%)=DOE合計3.5%水準

さらに、グラフ内にこう書かれています:

-

2024年実績:配当160円

-

2025年計画:195円

-

これは普通配当+特別配当を合計した金額であることが記されています。

-

🔹 参考:DOEとは?

-

DOE(Dividend on Equity):株主資本に対する配当割合

-

DOE3.0%以上が安定配当の指標であり、+0.5%を**「特別」配当と明記**

🟢 なぜDOEを採用するのか?

**DOE(株主資本配当率)**は、「企業の蓄え(=自己資本)に対して、どれだけ配当しているか」を示す指標です。

最近これを採用する企業が増えている理由は:

✅ 安定した配当方針を示せるから

-

利益がブレても、自己資本は大きく変動しにくい

→ つまり、配当額が安定しやすい!

「利益が減っても、配当はしっかり出します」という安心感を株主に与えるための仕組みです。

ということで、

2025年12月期の195円配当のうち、「特別配当」が含まれているという根拠は、「中期経営計画(2027)」にて明示されています。

「配当性向30%以上+DOE3.0%超」という基本方針に加え、特別配当として“DOE0.5%分を上乗せ”することを2027年中間まで継続すると明言しています。

今期の大倉工業は、「やっとエンジンが温まってきた」状態。課題だった新工場(G2ライン)が軌道に乗りそうで、各事業のバランスも良好。最終利益は控えめだけど、それは昨年の“臨時収入”がすごすぎただけ。今年は“自分の力で稼ぐ”1年です。

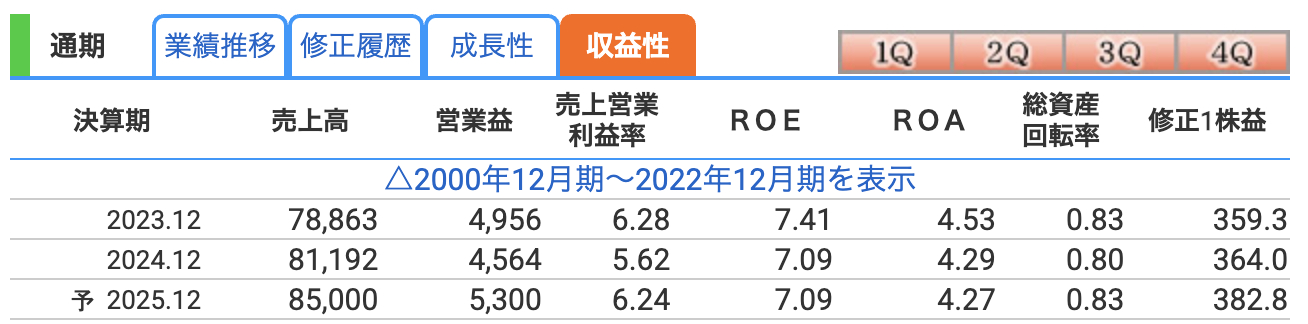

🔷 営業利益率(売上営業利益率)

-

意味:売上に対してどれだけ利益が出ているか(本業の効率)

| 年度 | 営業利益率 |

|---|---|

| 2023年 | 6.28% |

| 2024年 | 5.62% |

| 2025年(予) | 6.24% |

🗣️ 解説:

-

2024年はG2ラインの稼働遅れなどでやや低下…

-

2025年は回復見込み!再び6%台へ📈

「本業の稼ぐ力、ちょっと休憩してたけど、また元気出すよ!」という感じです。

🔶 ROE(自己資本利益率)

-

意味:株主から預かったお金(自己資本)で、どれだけ利益を生んだか

-

計算式:当期純利益 ÷ 自己資本 × 100

| 年度 | ROE |

|---|---|

| 2023年 | 7.41% |

| 2024年 | 7.09% |

| 2025年(予) | 7.09% |

🗣️ 解説:

-

ROEは一般的に10%以上あれば理想と言われますがあくまで理想です。

-

大倉工業は安定して7%台をキープしており、ある意味「資本効率は堅実」。

ちなみに、同社は2027年にROE 7.5%を目指す中期計画を掲げています

🟠 ROA(総資産利益率)

-

意味:会社が持つ資産全体で、どれだけ利益を生んだか

| 年度 | ROA |

|---|---|

| 2023年 | 4.53% |

| 2024年 | 4.29% |

| 2025年(予) | 4.27% |

🗣️ 解説:

-

ROAは5%あれば理想とされる水準、あくまで理想です。

-

大倉工業は2015年は1%台ということもありましたが、徐々に増加しています。これは、資産を上手に活用できてきている証拠です。

💬「派手さはないけど、堅実でじわじわ成長中」──そんな安定感が大倉工業の魅力です!

株価指標と配当

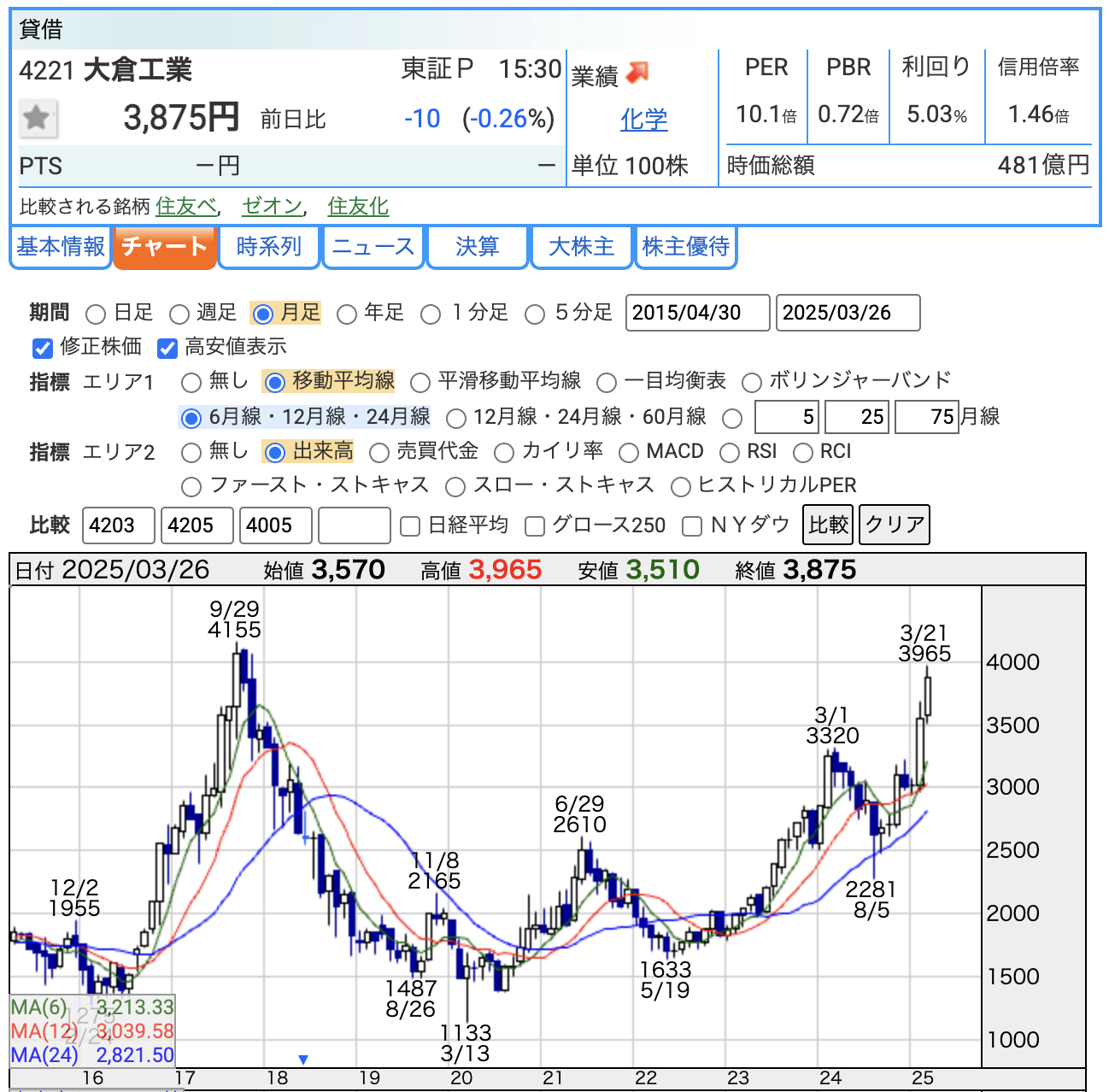

🟦 ① 株価推移(月足チャート)

-

現在株価:3,875円(2025年3月26日時点)

-

直近の高値:3月21日に3,965円

-

過去の高値:2017年9月末に4,155円

📊 解説:

-

チャートを見ると、2017年以来の高値圏に入っています。

-

特に2024年後半から株価は急回復し、今年に入って勢いが加速。

-

これは、

-

配当大幅増(160円→195円)

-

G2ラインなど成長投資の成果期待

-

高配当+低PBR銘柄としての注目 などが背景にあると見られます。

-

🟨 ② PER(株価収益率):10.1倍

-

PER = 株価 ÷ 1株利益(EPS)

-

現在のEPSは約382.8円(今期予想)

📊 解説:

-

PER10倍前後は割安水準とされます。

-

特に、大倉工業のような安定収益・配当重視型企業では評価されやすい数値。

📉「利益に対して株価が高すぎない=コスパの良い株」とも言えます。

🟩 ③ PBR(株価純資産倍率):0.72倍

-

PBR = 株価 ÷ 1株あたり純資産(BPS)

-

1.0倍を下回ると「解散価値より安い」とされることが多いです。

📊 解説:

-

PBRが0.7倍台というのは明らかに割安圏。

-

東証が推奨する**「PBR1倍割れの解消要請」**もあり、今後の株価上昇材料になります。

-

しかも、大倉工業は中期計画で「早期にPBR1倍超えを目指す」と明言しています。

🧱「土地・工場・資産たっぷり持ってるのに、まだこの値段?」という評価。

🟥 ④ 配当利回り:5.03%(超高水準)

-

配当予想:195円/株

-

株価3,875円に対して、利回りは約5.03%

📊 解説:

-

日本株の中でも配当利回り5%超は“高配当株の代表格”。

-

しかも、**配当性向51.5%、総還元性向77.6%**と配当余力もしっかりあります。

-

株価:3,875円

→ 2017年の高値(4,155円)に接近中 -

PER:10.1倍

→ 利益に対して割安な水準 -

PBR:0.72倍

→ 資産価値に対して割安(1倍未満) -

配当利回り:5.03%

→ 超高配当で魅力的、安定配当方針あり

📌 配当金の推移の特徴(2013年~2025年予想)

🟦 特徴1:右肩上がりで増配中!

-

2013年:37.5円

-

2023年:110円

-

2024年:160円

-

2025年予想:195円

📊 特に2021年以降は加速度的に増配しており、

配当金はたった4年で約2.8倍に!

🟩 特徴2:業績と連動しつつも安定感あり

-

コロナ禍(2020年)でも減配なし(60円)

-

安定+成長のハイブリッド配当政策といえます。

「株主へのやさしさが年々アップしている会社」ですね!

-

✅ 配当はここ10年で5倍以上に成長

-

✅ 2024年から配当方針を刷新、安定重視へ

-

✅ 2025年予想は195円/株で利回り5%超

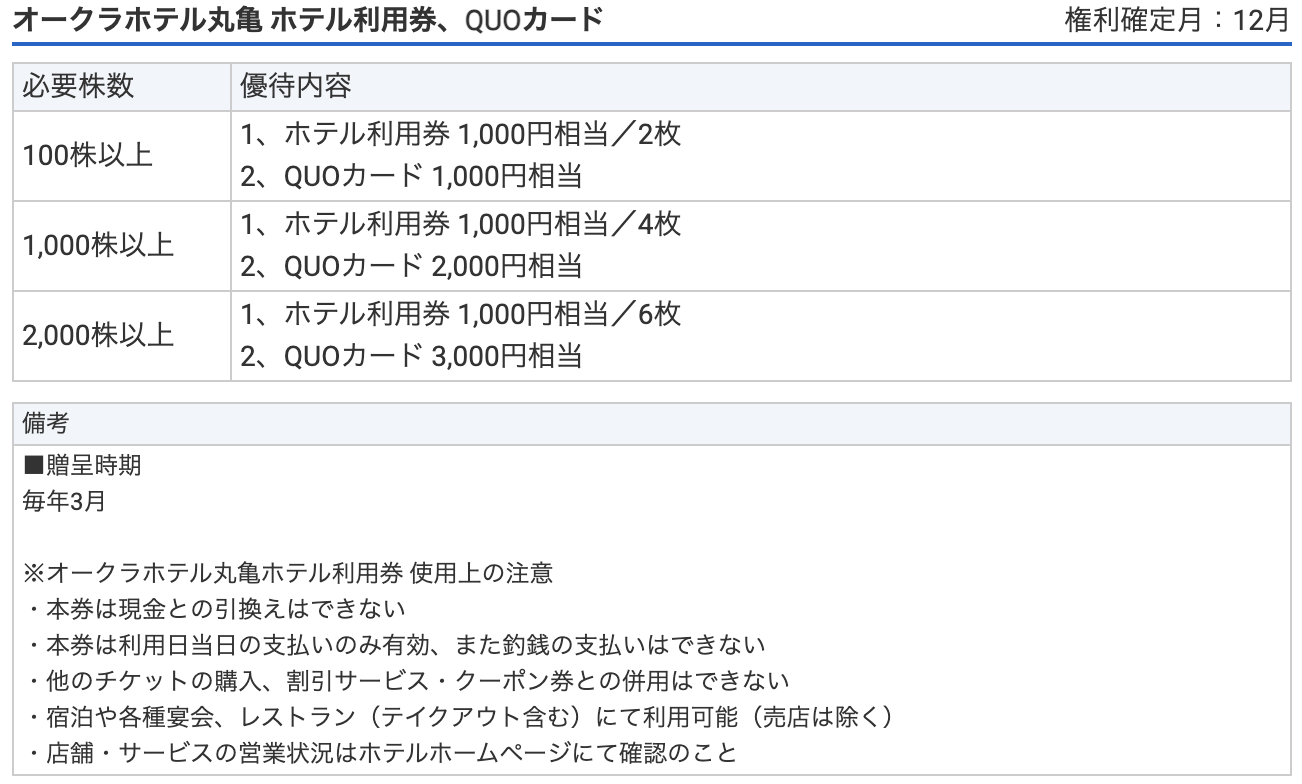

株主優待

🎁 大倉工業の株主優待(12月末時点での保有が条件)

🏨 優待内容:

オークラホテル丸亀のホテル利用券+QUOカード

贈呈時期:毎年3月

-

**地方企業ならではの“地域密着型優待”**で実用性は人を選びますが、

-

QUOカードだけでも年1,000円もらえるので、保有メリットは十分。

財務

🟦 自己資本比率(2024年12月期:60.2%)

-

企業の総資産に占める自己資本の割合。財務の健全性を示す指標。

-

一般的に40%以上で健全、60%以上で優良とされます。

📌 大倉工業は直近3年ずっと60%以上をキープしており、非常に安定した財務基盤を持っています。

💬 借金に頼らず、自前の資本でしっかり経営している“堅実経営”の証です。

🟩 剰余金(2024年12月期:407億円)

-

これは会社がこれまでに蓄えてきた利益の累積。

-

配当や内部投資の原資となるもので、会社の“余力”を示します。

📌 年々積み上がっており、2022→2024年で+56億円の増加。

💬 「配当しても、まだたっぷり余裕がある」=将来の増配にも期待できる安心感があります。

🟥 有利子負債倍率(2024年12月期:0.10倍)

-

自己資本に対する借金の割合(=有利子負債 ÷ 自己資本)

-

数字が1.0を下回ると低リスク経営、0.1は極めて健全!

📌 大倉工業はほぼ無借金経営に近い状態です。

💬 「現金でなんでも買える人が、ほとんど借金せずにビジネスしてる」状態ですね。

指標で見ても、大倉工業はまさに鉄壁の財務体質です。

自己資本比率は60.2%、企業の健全性を測る上で「優良」と評価される水準をしっかりキープ。

剰余金は407億円と、配当や設備投資にもしっかり回せる余力を持っています。

そして注目すべきは、有利子負債倍率。なんと0.10倍。これは、ほぼ無借金に近い超堅実経営の証です。

つまり――

大倉工業は「成長もできて、財務も鉄壁」な安定企業。

高配当だけでなく、倒産リスクが極めて低いという点でも、投資家にとって安心して保有できる銘柄と言えるでしょう。

大倉工業のまとめ

✅ 1.前期(2024年12月期)の結果

-

売上高:811億円(前年比 +3.0%)

-

営業利益:45.6億円(-7.9%)

-

最終利益:43.6億円(+1.0%)

📌 新工場「G2ライン」で品質安定に時間がかかり、営業利益は減少。

ただし、資産売却益などで最終利益はわずかに増加しました。

本業に課題が残る一方で、財務・資産の強さが光った1年でした。

🔮 2.2025年の見通し(会社予想)

-

売上高:850億円(+4.7%)

-

営業利益:53億円(+16.1%)

-

最終利益:44億円(+0.9%)

-

1株配当予想:195円(前期比 +35円)

📌 G2ラインの本格稼働による利益回復に期待。

安定配当+特別配当による株主還元強化も進行中です。

📈 3.株価と株主還元(2025年3月26日時点)

-

株価:3,875円

-

PER:10.1倍(割安水準)

-

PBR:0.72倍(資産価値に対して割安)

-

配当利回り:5.03%(高配当)

📌 株価は2017年の高値圏に再接近中。

業績回復と高還元を背景に、割安+高配当の注目銘柄となっています。

「利益も配当ももらえて、まだ安い」…そんなおいしいタイミングかもしれません。

🧱 4.財務の安定性(2024年12月期)

-

自己資本比率は60.2%

→ 優良企業とされる水準で、財務の健全性が高い -

剰余金は407億円

→ 配当や成長投資に使える“企業の体力”がしっかりある -

有利子負債倍率は0.10倍

→ 借金がほとんどなく、非常に堅実な経営スタイル -

📌 超安定型の財務体質で、倒産リスクは極めて低い

大倉工業は、「堅実経営 × 成長投資 × 高配当」の3拍子そろった安定企業。

株価は上昇基調にあり、**いま注目されはじめている“地方の実力派”**といえるでしょう。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)