こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

「未来を支える素材技術のリーディングカンパニー」の三井金属鉱業についてお話しします

まず、三井金属鉱業の所属する、非鉄金属業界について解説します

Contents

業界解説のポイント

- 非鉄金属の定義と分類

- 「非鉄金属」は鉄以外の金属を指し、埋蔵量や産出量が多い銅やアルミニウムは「ベースメタル」、産出量が少なく抽出が難しいコバルトやニッケルなどは「レアメタル」と分類されます

- ベースメタルは家電、電子機器、自動車など広範囲で使用され、レアメタルはスマートフォンやEV(電気自動車)などの高付加価値製品で重要な役割を果たしています

- 需要の拡大

- EVや再生可能エネルギーの普及により、リチウムイオン電池や発電装置で非鉄金属の需要が長期的に増加すると予測されています

特にコバルトやニッケルなどのレアメタルは不可欠です

- EVや再生可能エネルギーの普及により、リチウムイオン電池や発電装置で非鉄金属の需要が長期的に増加すると予測されています

- 課題と競争

- 非鉄金属の多くは海外で採掘され、日本は鉱石を輸入して国内で製錬しています

資源国の偏りや他国企業との競争が課題となっており、安定的な資源供給が業界全体の重要テーマです

- 非鉄金属の多くは海外で採掘され、日本は鉱石を輸入して国内で製錬しています

- 戦略の違い

- 各企業は、新鉱山の開発やリサイクルに注力して需要増加に対応していますが、どちらに注力するかは企業ごとに戦略が異なります

ポイント

- 非鉄金属の用途と加工

- 銅、アルミニウム、ニッケル、亜鉛などが非鉄金属で、鉱石を製錬して地金にし、さらに圧延加工を施して電子部品などの材料として使用されます

- 輸入依存と市況の影響

- 日本の非鉄金属企業は鉱石の大半を輸入に依存しており、資源価格の市況変動が業績に大きな影響を与える構造的な課題があります

- 企業ごとの戦略

- 業界内での差別化が進んでおり、たとえば:

- 住友金属鉱山: 川上(鉱山権益の拡大)に注力

- 三井金属: 川下(電子部品材料の開発)を重視

- DOWAホールディングス: 金属リサイクル事業に注力

- 業界内での差別化が進んでおり、たとえば:

- 多様性と専門性

- 各企業の戦略は、業界の多様性と専門性を反映しており、資源確保、環境負荷軽減、持続可能な成長を目指した方向性が見られます

1、三井金属鉱業の企業概要

企業の特徴

- 事業内容:

- 非鉄金属メジャーとして、機能材料(電池材料、銅箔、薄膜材料など)、非鉄金属製錬、資源リサイクル、自動車部品の製造販売を展開

- 主力製品は電解銅箔、電池材料、薄膜材料(スパッタリングターゲット)、セラミックス製品、レアメタル化合物など

- 市場での地位:

- スマートフォンIC基板向けの極薄銅箔や自動車ドアロック部品、液晶パネル用透明電極スパッタリングターゲットで世界トップシェアを持つ

- 業務提携と研究開発:

- JX金属、住友金属鉱山と金属製錬分野で業務提携を展開

- 燃料電池や固体リチウム二次電池材料などの先端分野で、マクセルとの共同研究を推進

- 主な進展と事業再編:

- 2020年にJX金属と銅合弁事業会社を設立し、全固体電池用固体電解質の量産試験を開始

- 2021年、次世代半導体向け特殊ガラスキャリア「HRDP」の量産を開始し、銅鉱山事業から撤退

銅箔(どうはく)は、銅を非常に薄いシート状に加工した材料です

厚さが数ミクロン(1ミクロン=1/1,000ミリメートル)のものもあり、薄さと導電性の高さから多くの産業で使用されています

三井金属鉱業と銅箔

三井金属鉱業は電解銅箔で世界トップクラスのシェアを持つ企業です。特に以下の分野で高い競争力を発揮しています:

- スマートフォン用極薄銅箔

- リチウムイオン電池向け高性能銅箔

同社の技術力は、薄さや均一性、性能の高さで市場から評価されています。特に5G通信やEV(電気自動車)の普及に伴い、需要が増加している分野です

薄膜素材(スパッタリングターゲット)は、薄膜を形成するための材料で、スパッタリングと呼ばれる物理的気相成長(PVD: Physical Vapor Deposition)技術を用いて、基板上に薄膜を生成する際に使用されます

主に半導体やディスプレイなど、高精度の薄膜が必要な分野で利用されています

三井金属鉱業とスパッタリングターゲット

- 三井金属鉱業は、透明電極用スパッタリングターゲットの分野で世界トップシェアを誇ります

- 特に液晶パネルや有機ELディスプレイ、次世代半導体における高機能薄膜材料の提供で業界をリードしています

- 研究開発:

- 半導体やディスプレイの高性能化に対応するため、新材料の開発やターゲットの高効率化を進めています

スパッタリングターゲットの今後の需要

- 5G通信やIoT、次世代ディスプレイ(OLED・マイクロLED)の普及により、スパッタリングターゲットの需要は拡大しています

- 三井金属鉱業の技術と市場シェアは、この成長分野で重要な役割を果たし続けると考えられます

2、決算概要

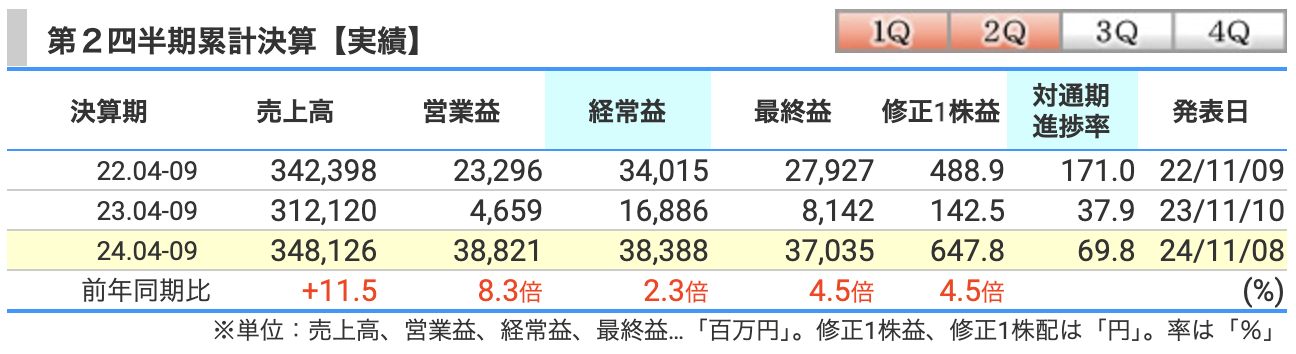

2025年3月期第2四半期の累計

売上高

- 348,126百万円(前年同期比 +11.5%)

- 機能材料セグメントでの主力製品の販売量増加

- 金属セグメントでの非鉄金属価格上昇や円安の影響による増収が寄与

営業利益

- 38,821百万円(前年同期比 8.3倍)

- 機能材料部門の好調な販売や金属部門での在庫評価益が寄与

- 昨年度からの非鉄金属市場の好転が大きな要因

経常利益

- 38,388百万円(前年同期比 2.3倍)

- 営業利益の増加により大幅な利益拡大。

- ただし、営業利益ほど増加しないのは、受取配当金の減少(▲67億円)と為替差損(▲62億円)が一部減益要因に

最終利益(親会社株主に帰属する中間純利益)

- 37,035百万円(前年同期比 4.5倍)

- 投資有価証券売却益(93億円)や関係会社株式売却益(21億円)が特別利益を押し上げた

- 増益の大半が特別損益の改善によるもの

補足:増益要因とリスク

- 増益要因

- 円安による輸出採算性の向上

- 金属価格の上昇(亜鉛、銅など)

- 機能材料部門での高付加価値製品の販売増

- リスク

- 非鉄金属相場の変動

- 円高に転じた場合の利益圧迫リスク

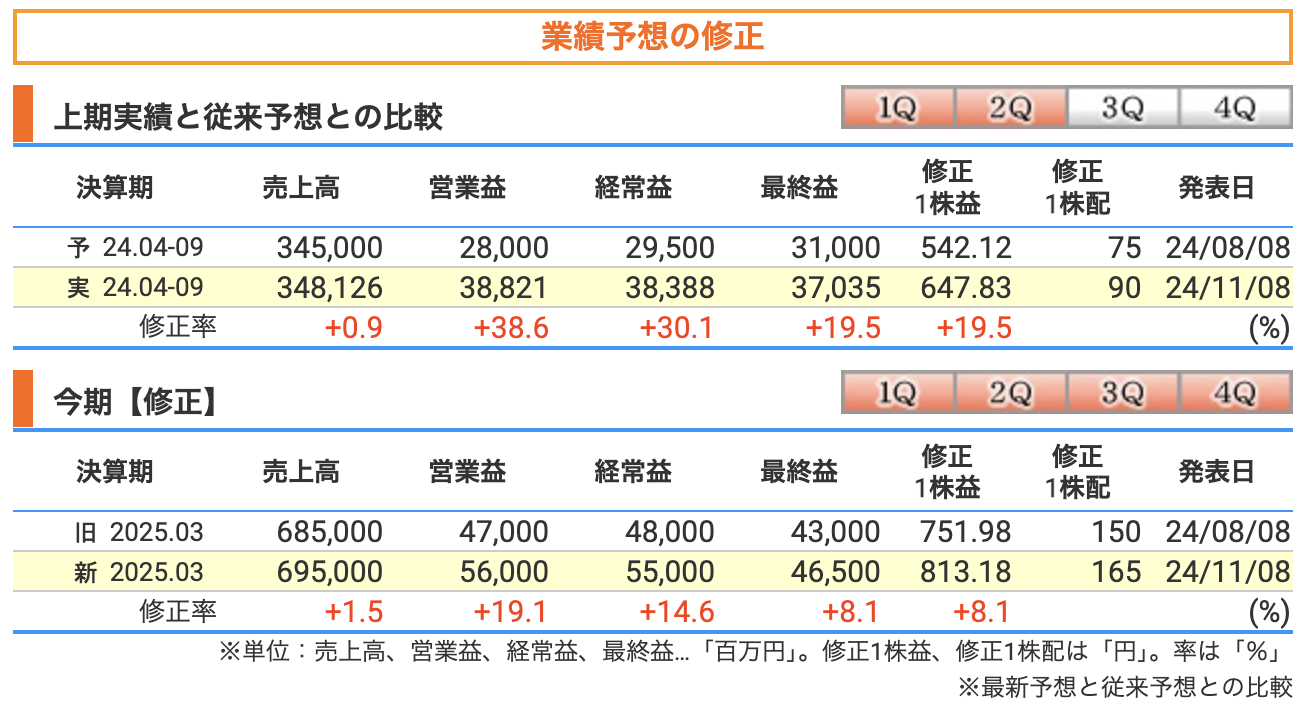

三井金属鉱業の2025年3月期 業績修正について解説

修正内容

2025年3月期の業績予想が上方修正されました。以下に主なポイントをまとめます:

- 売上高:

- 修正前: 685,000百万円

- 修正後: 695,000百万円

- 修正率: +1.5%

売上高は主に、非鉄金属価格の上昇や円安基調の影響により上方修正されています。また、機能材料セグメントでの好調な需要が寄与しています

- 営業利益:

- 修正前: 47,000百万円

- 修正後: 56,000百万円

- 修正率: +19.1%

金属部門の在庫評価益の増加や、機能材料の高付加価値製品の販売拡大が主な要因です

- 経常利益:

- 修正前: 48,000百万円

- 修正後: 55,000百万円

- 修正率: +14.6%

営業利益の増加に加え、為替差益や投資有価証券の売却益がプラス要因として影響しています

- 最終利益(親会社株主に帰属する当期純利益):

- 修正前: 43,000百万円

- 修正後: 46,500百万円

- 修正率: +8.1%

特別利益の計上が増益の一因となっていますが、営業利益や経常利益の増加に比べると修正幅は小幅です

背景と要因

- 好調な非鉄金属市場:

- 亜鉛や銅の価格上昇が収益を押し上げています

- 円安基調により輸出採算性が改善しています

- 機能材料の需要増加:

- 電池材料や薄膜材料(スパッタリングターゲット)の需要が引き続き堅調

- 特に次世代半導体関連や電動車市場向けの製品が業績を支えています

- コスト管理の効率化:

- 生産効率の改善やコスト削減努力も利益増加に貢献しています

まとめ

三井金属鉱業の2025年3月期業績予想は、非鉄金属市場の好調や高付加価値製品の需要増加により、売上高・利益ともに上方修正されました

特に営業利益は約19%の大幅増加となっており、事業の効率化や市場環境の追い風をうまく活用した結果といえます

今後も非鉄金属価格や為替動向が業績に大きく影響するため、外部環境の変化に注意が必要です

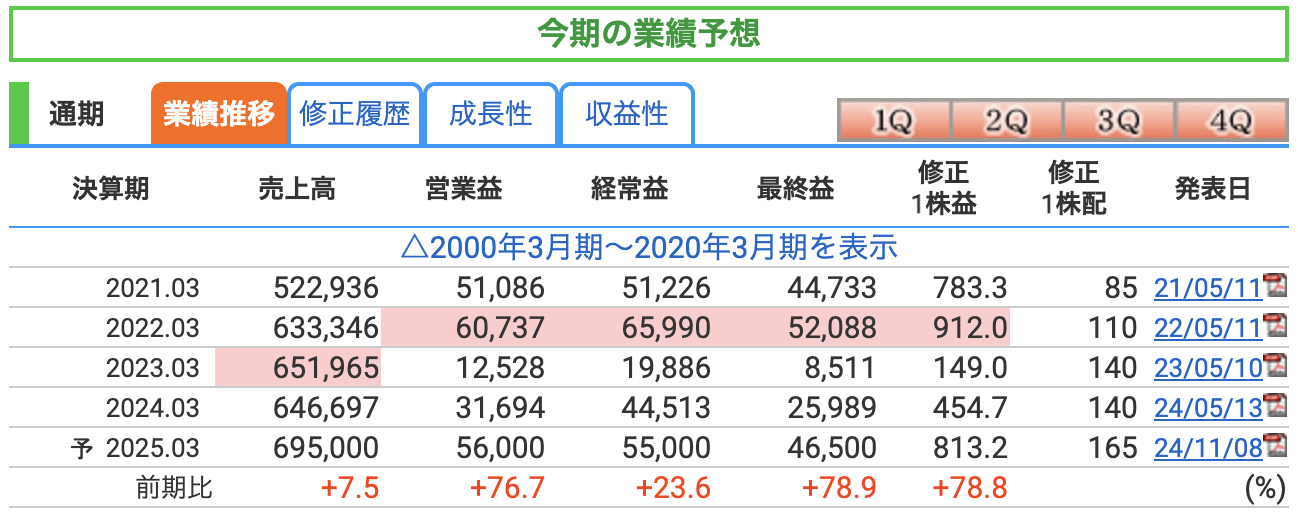

通期の業績推移

三井金属鉱業の2025年3月期 通期業績予想について解説

業績予想のポイント

- 売上高:

- 予想値: 695,000百万円

- 前年同期比: +7.5%

- 非鉄金属価格の堅調な推移や機能材料分野での需要拡大が売上増加の主な要因

- 特に、電池材料や薄膜材料(スパッタリングターゲット)が堅調

- 営業利益:

- 予想値: 56,000百万円

- 前年同期比: +76.7%

- 前期(2024年3月期)は利益率が低下していましたが、在庫評価益の寄与や生産効率の改善により大幅増益が見込まれています

- 経常利益:

- 予想値: 55,000百万円

- 前年同期比: +23.6%

- 為替差益や投資有価証券売却益が寄与し、経常利益も堅調な伸びを示す見込み

- 最終利益(親会社株主に帰属する当期純利益):

- 予想値: 46,500百万円

- 前年同期比: +78.9%

- 特別利益の計上(投資有価証券の売却益など)が大幅増益の背景

セグメント別の主な要因

- 機能材料分野:

- 電池材料や薄膜材料の需要拡大が売上と利益の増加を牽引

- EV市場や5G関連の成長が背景にあり、高付加価値製品が収益を支える

- 金属分野:

- 非鉄金属(亜鉛や銅)の価格上昇や円安効果が増益要因

- 一方で、金属価格が下落に転じた場合のリスクも残る

まとめ

三井金属鉱業の2025年3月期通期業績予想は、売上高、利益ともに大幅な増加が見込まれています

特に、機能材料分野の成長と金属価格の好調が業績を押し上げています

一方で、非鉄金属市場や為替動向の変動には注意が必要です

投資する場合は、高い成長率と増配が魅力的な一方、外部環境の変化によるリスクを注視する必要があります

3、株価と配当

株価

2024年12月30日時点での月足チャートです

株価推移

- 現在の株価: 4,667円(2024年12月30日時点)

- 株価は過去数年間で上下を繰り返しており、2017年1月15日には高値7,200円を記録した後、下降基調を経て2022年には一時2,000円付近まで下落し、コロナショックの際は、1,500円前半まで下落しました。

- 2024年は再び回復基調にあり、7月17日には5,564円の年初来高値を記録しましたが、現在は4,500円前後で推移しています

PER(株価収益率)

- 現在のPER: 5.7倍

- 一般的な割安基準である15倍を大幅に下回っており、割安といえます

- 割安の理由として、以下が考えられます:

- 業績変動リスク: 非鉄金属価格や為替の影響を受けやすく、収益の安定性が低い

- 景気敏感株: 景気後退局面では需要が減少し、業績悪化のリスクが市場に意識されている可能性

PBR(株価純資産倍率)

- 現在のPBR: 0.86倍

- PBRが1倍を下回る場合、純資産価値より市場評価が低いことを示しており、理論上は割安とされます

- 割安な背景には、以下が挙げられます:

- 資産価値の評価: 非鉄金属業界では、資産(鉱山や設備)の流動性が低いと見なされる場合があり、市場評価が抑えられる傾向

- 業界特性: 価格変動が激しい非鉄金属業界では、純資産の評価が慎重に行われることが多い

配当利回り

- 現在の配当利回り: 3.54%

- 配当利回りは3%以上であり、投資家にとって魅力的な水準

- 増配基調が継続しており、業績回復を背景に株主還元姿勢が評価されています

総括

- 割安性: 三井金属鉱業のPER(5.7倍)とPBR(0.86倍)は市場平均を大幅に下回り、割安感が強い

- 投資魅力: 配当利回りが3.54%と比較的高く、株主還元姿勢が好意的に受け取られています

- リスク: 非鉄金属価格や為替の変動による業績の不安定性が市場評価を抑制している要因と考えられます

投資家としては、割安性を評価しつつも、景気や金属市場の動向を注視する必要があります

配当

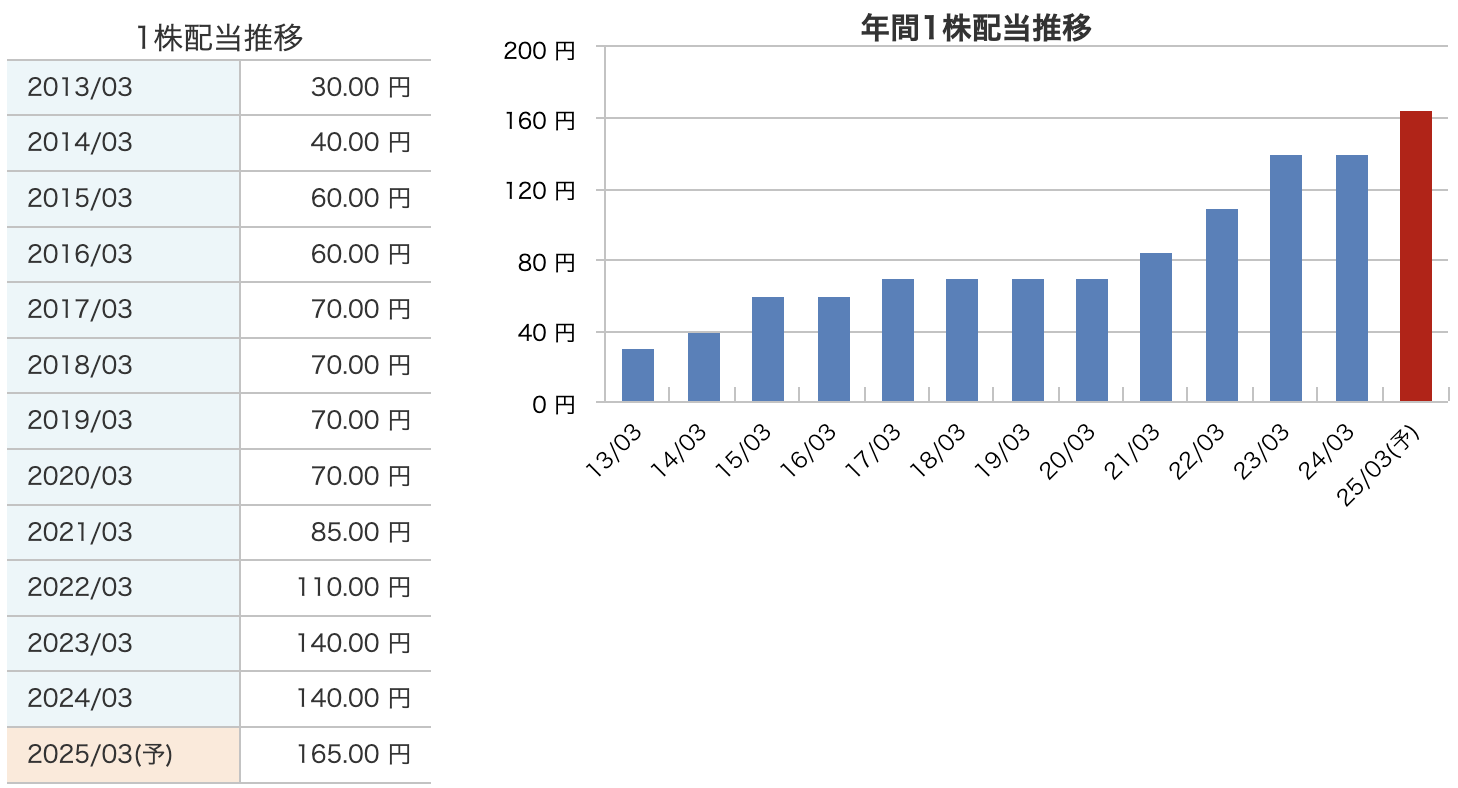

配当金推移

- 直近の配当実績と予想:

- 2024年3月期: 年間配当140円(中間70円、期末70円)

- 2025年3月期(予想): 年間配当165円(中間90円、期末75円)

- 中間配当には「創業150周年記念配当」として15円が含まれています

- 配当金の増加傾向:

- 過去10年で配当金は安定的に増加しており、2021年以降は収益回復に伴い増配基調が継続

- 2025年3月期では、業績好調に伴う増配が予想されています

株主還元の方針

三井金属鉱業は、配当を含めた株主還元に積極的な姿勢を示しています

- 記念配当の実施:

- 創業150周年を記念し、特別配当を実施することで株主への感謝を示しています

- 株主資本配当率(DOE):

- 3.0%を目処に配当をおこなうことを目標にしています

- 2025年3月期の配当後DOEは約2.9%を見込んでおり、株主還元の継続を意識した設定です

株主資本配当率(DOE)とは?

株主資本配当率(DOE: Dividend on Equity)は、企業が株主資本(純資産)に対してどの程度の配当を支払っているかを示す指標です

DOEの特徴と重要性

- 安定性の指標:

- DOEは、企業が自己資本に対してどれだけ株主還元を行っているかを測る指標であり、配当水準の持続可能性を評価するために使用されます

- 配当性向(利益に対する配当割合)が業績に左右されやすいのに対し、DOEは自己資本に基づくため、より安定的な指標といえます

- 企業の配当政策の一環:

- 三井金属と同じように、一部の企業は「DOEを一定水準以上に保つ」という方針を掲げており、株主に対する還元意識の高さを示します

- 成長性と還元性のバランス:

- DOEが高すぎる場合、企業が内部留保(再投資資金)を十分に確保できない可能性があります

- 逆に、低すぎる場合、株主還元が不十分と判断されることがあります

まとめ

三井金属鉱業は、増配基調と記念配当の実施を通じて株主還元を強化しています

非鉄金属相場の好調が続く限り、この配当水準は持続可能と考えられますが、投資家は相場変動リスクに注意が必要です

4、株主優待

株主優待はありません

5、財務

自己資本比率

- 最新値(2024年9月末時点): 48.6%

- 自己資本比率は企業の財務の健全性を示す指標で、一般的に40%以上が理想的とされています

- 三井金属鉱業は、自己資本比率を2022年3月期の37.6%から着実に向上させており、2024年9月時点では48.6%と高水準を記録しています

- 評価: 財務の安定性が高く、競合他社や業界平均と比較しても優れているといえます

剰余金

- 最新値(2024年9月末時点): 230,102百万円

- 剰余金は企業が利益の一部を内部留保として積み上げた資金で、株主還元や将来の成長投資に活用されます

- 過去3年間で剰余金が着実に増加しており、2022年3月期の180,851百万円から2024年9月時点で約27%増加しています

- 評価: 内部留保の充実により、財務基盤がさらに強化されています

また、株主還元や成長分野への投資余力が十分にあることを示しています

有利子負債倍率

- 最新値(2024年9月末時点): 0.55倍

- 有利子負債倍率は、自己資本に対する有利子負債の割合を示し、1.0倍以下であれば健全とされています

- 三井金属鉱業は、2022年3月期の0.95倍から着実に改善し、2024年9月時点では0.55倍と大幅に低下しています

- 評価: 負債依存度が低く、金利上昇や外部環境の変動にも強い財務体質を持っているといえます

総括

- 財務の安定性:

三井金属鉱業は、自己資本比率が48.6%、有利子負債倍率が0.55倍と、非常に健全な財務状況を維持しています - 成長投資余力:

剰余金が増加しているため、株主還元(増配や記念配当)や将来の成長分野への投資を積極的に行う余力があります - 課題:

財務面では大きな懸念点はありませんが、非鉄金属価格や為替の影響を受けやすい業種特性を考えると、外部環境変動への対応力が引き続き重要です

三井金属鉱業の財務体質は、業界内でも特に安定しており、投資家にとって安心感のある企業といえます

6、三井金属鉱業のまとめ

企業概要

- 三井金属鉱業は、非鉄金属メジャーとして世界的に事業を展開

- 主な事業領域:

- 機能材料: 電池材料、銅箔、薄膜材料(スパッタリングターゲット)などの製造・販売

- 金属事業: 非鉄金属製錬、資源開発、資源リサイクル

- 自動車部品: ドアロック部品や触媒製品の製造

- スマートフォン用極薄銅箔や液晶パネル用透明電極材料などで世界トップシェアを持つ

- 次世代電池材料(全固体電池用固体電解質)や半導体用特殊ガラスキャリアなど、成長分野に注力

業績と財務

業績

- 2024年4月~9月累計(第2四半期):

- 売上高: 348,126百万円(前年同期比 +11.5%)

- 営業利益: 38,821百万円(前年同期比 8.3倍)

- 経常利益: 38,388百万円(前年同期比 2.3倍)

- 最終利益: 37,035百万円(前年同期比 4.3倍)

- 増益要因: 機能材料の需要増加、非鉄金属価格上昇、円安効果

通期業績予想(2025年3月期)

- 売上高: 695,000百万円(前年同期比 +7.5%)

- 営業利益: 56,000百万円(前年同期比 +76.7%)

- 最終利益: 46,500百万円(前年同期比 +78.9%)

- 配当予想: 165円/株(記念配当15円含む)

株価分析

- 現在の株価: 4,667円(2024年12月30日時点)

- PER(株価収益率): 5.7倍 → 割安水準

- PBR(株価純資産倍率): 0.86倍 → 純資産価値に対して市場評価が低い

- 配当利回り: 3.54% → 高水準で株主還元意識が高い

配当と株主還元

- 過去10年間で配当金は増加傾向

- 2025年3月期の年間配当は165円(記念配当を含む)

- 株主還元方針として、株主資本配当率(DOE)を重視し、安定的な配当を目指している

財務

- 自己資本比率: 48.6%(2024年9月時点) → 財務健全性が高い

- 剰余金: 230,102百万円 → 成長投資や株主還元の余力が十分

- 有利子負債倍率: 0.55倍 → 負債依存度が低く、安定した財務基盤

まとめ

三井金属鉱業は、非鉄金属業界のリーダーとして機能材料や金属製錬分野での強みを活かし、成長分野で競争力を高めています

財務基盤が堅実で、株主還元も積極的に行われている点が投資家にとっての魅力

一方で、外部環境の変動リスクには引き続き注意が必要です

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)