こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

三菱ガス化学の企業概要

✅ 三菱ガス化学をざっくり5ポイントで理解!

-

化学のプロ集団で、三菱グループの一員

└ スマホ・半導体・洗剤・脱酸素剤など、身の回りの多くに関わる化学メーカー。三菱商事などと同じ三菱グループです。 -

ビジネスの柱は「ハイテク素材」と「燃料・原料」

└ 半導体材料やスマホレンズ向けの高性能プラスチックと、メタノール・天然ガス系の基礎化学品が二本柱です。 -

「世界シェアNo.1」の製品がゴロゴロある

└ 半導体用のBT樹脂や超純過酸化水素、食品用脱酸素剤など、ニッチだけど超得意分野が多いのが強み。 -

海外売上が約7割!グローバルで勝負している企業

└ タイ・米国・中国・欧州などに拠点を持ち、日本より海外で稼いでいます。 -

研究開発と環境対応にも本気で取り組む

└ 年間300億円近くを投資して、「CO₂からメタノールをつくる」などカーボンニュートラル事業も育成中。

📈 三菱ガス化学は景気敏感?ディフェンシブ?

-

結論:景気敏感株です。

→ 半導体や電子部品、自動車など「景気に左右されやすい業界」向けの材料が主力のため、景気が悪化すると業績が落ちやすいです。

→ ただし、高シェア×高機能×ニッチ市場という“粘り強さ”もあり、景気敏感の中ではやや“耐久性あり”の部類です。

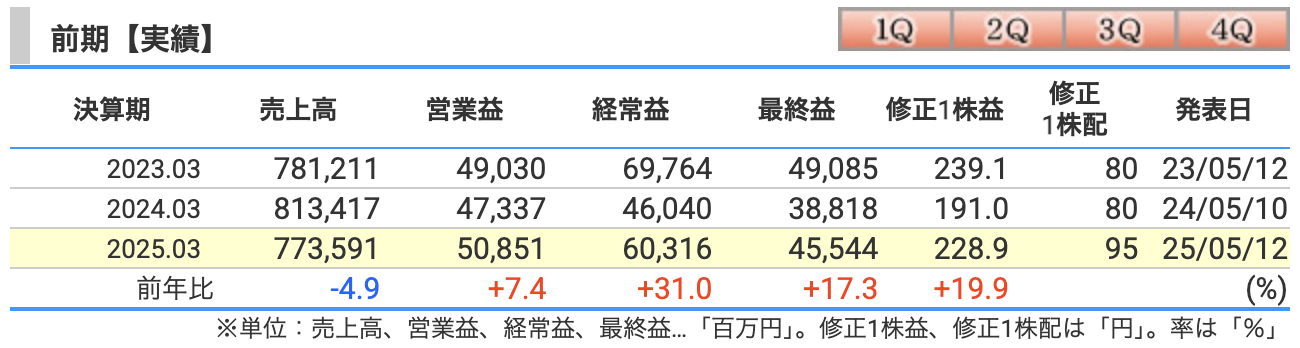

決算概要

🧾 各項目の要因解説

① 売上高:▲4.9%の減収(8134億円 → 7736億円)

-

【主因】半導体材料などエレクトロニクス関連の市況が低迷

→ 主力のBTレジン(半導体基板材料)やOPE(光学材料)などが一時的に需要減少。 -

一方、メタノール事業も販売価格が下がり、グリーンエネルギー分野の売上も減少。

-

全体として、需要・価格両面での下押し圧力。

② 営業利益:+7.4%の増益(473億円 → 508億円)

-

【好材料】コスト削減と円安効果

→ 減収にも関わらず、原材料費の低下や経費の抑制が効いたため、利益率が改善。 -

また、円安により海外売上の円換算額が押し上げられたことも支援要因。

③ 経常利益:+31.0%の大幅増益(460億円 → 603億円)

-

【主因】持分法適用会社の収益改善

→ 三菱商事との共同出資などの関連会社の利益が大幅に増加し、営業外収益が伸長。 -

為替差益や配当金収入の増加もプラス要因となった可能性あり。

④ 最終利益:+17.3%の増益(388億円 → 455億円)

-

経常利益の増加が寄与し、法人税負担も比較的軽微。

-

持分法投資利益や費用コントロールの成果が最終利益まで届いた形。

補足:1株あたり配当

-

配当は80円 → 95円へと大幅増配(+15円)

-

配当性向の維持に加え、業績回復と株主還元強化の姿勢が表れています。

📉 三菱ガスの今期予想、正直どうなの?

🌧 売上高:7,300億円(前年比▲5.6%)

去年も少し落ちたけど、「今年もまた減っちゃう」予報。

半導体や化学品の需要回復がスローペースで、エンジン全開とはいかず。

まだ景気の青空はお預け、って感じです。

🔧 営業利益:460億円(前年比▲9.5%)

「コストは締めて頑張るけど…売上が戻らないから限界あるよ」な雰囲気。

研究開発や設備投資にお金は使いたいし、利益の出し方がちょっと難しそう。

💸 経常利益:500億円(前年比▲17.1%)

関連会社からの“仕送り”(持分法利益)もちょっと細ってきそう。

去年が良すぎた分、今年は「いつもの年」に戻るだけとも言えます。

🏠 最終利益:360億円(前年比▲21.0%)

最終ラインでかなりダウン。でも、それでも360億円の黒字は立派。

一部のハイテク企業みたいに赤字転落!って話では全くありません。

💰 配当予想:100円(5円増配!)

減益予想でも「配当はちゃんと増やす!」という男前な姿勢。

安定配当+株主還元に力を入れる姿勢は、個人投資家にとってありがたいですね。

🤔 まとめると…

-

利益は減るけど、会社の体力が落ちてるわけではない

-

景気次第で回復の余地は十分あり

-

減益予想でもしっかり増配(ここは拍手)

📌今期は「一歩下がって体勢立て直し」の年。

中期経営計画(Grow UP 2026)の後半に、巻き返しを期待したいところです!

🚨 今期(2026年3月期)ガイダンスに潜む“5つの落とし穴”

-

半導体市況が「くしゃみ」をすると BT樹脂が風邪をひく

-

先端以外の半導体需要回復が遅れ、ICT3事業(BT材料・EL薬品など)の出荷・単価が想定を下回る恐れ。先行投資の減価償却も重石になりやすいです。

-

-

欧州MXDAプラント――“建設中の財布”は膨らみがち

欧州MXDAプラントは、三菱ガス化学がオランダ・ロッテルダムに建設中の「メタキシレンジアミン(MXDA)」の製造拠点です。

-

ロッテルダム新工場は工期遅延とコスト超過が既に発生。さらに伸びると、減価償却負担・資金コストが増えて利益圧迫要因に。

-

-

メタノール価格はジェットコースター

-

メタノール市況が1ドル/トン下がるだけで、持分法利益が1億円飛ぶ体質。中国景気や原油見通しが外れると、グリーン・エネルギー事業がブレーキを踏まれる可能性。

-

-

“円高さん”がくしゃみをすると利益が5億円減る

-

為替は1円の変動で営業・経常利益が年間5億円動く敏感体質。海外売上比率7割ゆえ、ドル円が想定より円高に振れると数字が急に細くなるリスク。

-

-

米国関税&地政学リスク――“想定外”の霧が濃い

-

米中・米欧の追加関税や輸出規制が再燃するとサプライチェーン再編コストが発生。経営側も「不透明感の高まり」を公式資料で明言しています。

-

✏️ ひと言で:数字は“慎重シナリオ”ですが、上記どれかが悪い方に振れると「慎重なはずが現実はもっと厳しい」可能性も。逆に半導体回復や円安続伸が追い風になれば、上振れも十分あり得ます。

-

売上営業利益率(営業利益 ÷ 売上高)

-

6%台は化学業界では中堅クラス。

-

2025/3期の改善は“コストコントロール勝ち”。今期も6%超を維持できるかが着眼点。

-

-

ROE(自己資本利益率)

-

株主の出資がどれだけ儲けに変わったかを示すバロメーター。

-

6〜7%はまずまずだが、同社が掲げる中計目標「9%以上」にはまだ届かず。今期は一段後退するので注意。

-

-

ROA(総資産利益率)

-

会社が持つ“全部の資産”をどれだけ効率よく回して稼いだかの指標。

-

4%超えは優秀な部類だが、今期予想は3%台前半へ低下。投資回収スピードが焦点。

-

投資家の着眼ポイント

-

利益率キープ vs. 半導体市況

市況回復が遅れれば 6%台堅持は苦戦。逆に需要回復すれば上振れの余地も。 -

ROE改善のカギは“稼ぐ力”+“資本の絞り方”

自己株買いや資産売却など資本効率策がどこまで進むか。 -

大型投資(欧州MXDAプラントなど)の減価償却負担

増える固定費をどのくらい売上高で吸収できるかが来期以降の鍵。

ざっくり言えば、**「利益率は守れそうだが、資本効率は一旦ブレーキ」**というのが会社計画でした。景気が追い風に回れば、数値は再び上向くポテンシャルも秘めています。

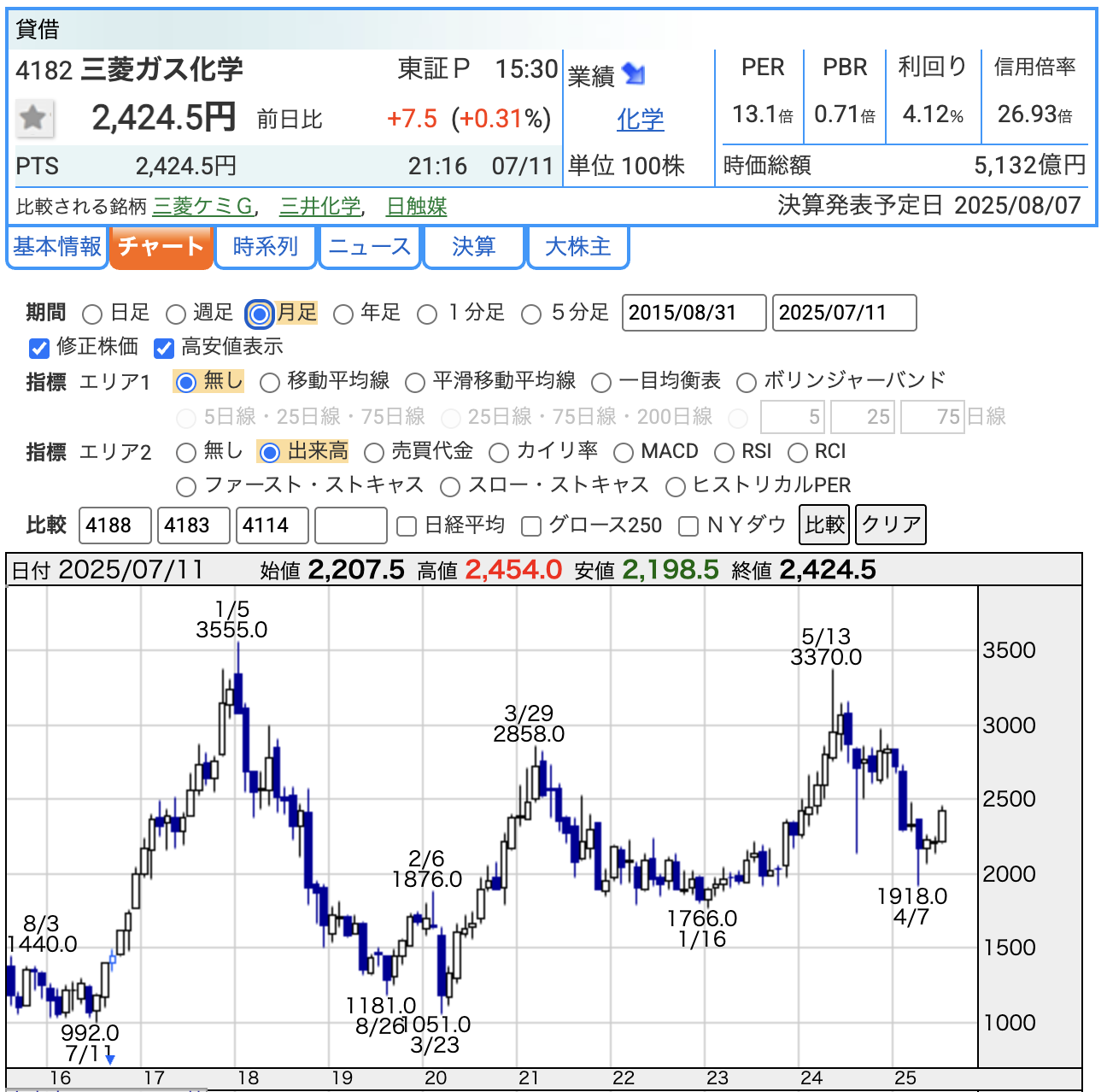

株価指標と株主還元

-

4月安値1,918円→反発中。年初来レンジ(約1,900〜3,370円)の “真ん中よりやや下” で推移

-

PER(株価収益率)

-

13.1倍

-

東証プライム平均(14〜15倍)より軽め=“割高感はなし”

-

今期は減益予想→EPSが縮むため、株価が横ばいでもPERはやや上がる点に注意

-

-

PBR(株価純資産倍率)

-

0.71倍(純資産=簿価の3割引で取引されている計算)

-

〈解釈〉資本効率(ROE)を8〜9%へ引き上げられれば、1倍回復の余地あり

-

-

配当利回り

-

約4.1%(年100円配当前提)

-

累進配当ポリシーで「減配しない宣言」を継続中

-

減益でも増配を掲げており、インカム投資家には魅力的

-

-

総評

-

バリュー:PBR1倍割れ+平均以下PER

-

インカム:4%超の高配当で下支え

-

モメンタム:半導体市況回復期待 vs. 今期ガイダンス減益で綱引き状態

-

📝 ひと言

いまの株価は「割安+高配当」が光る反面、業績モメンタムが弱め。次のエンジン(半導体需要・資本効率改善)がかかれば、再び3,000円台を狙う体力は残っています。

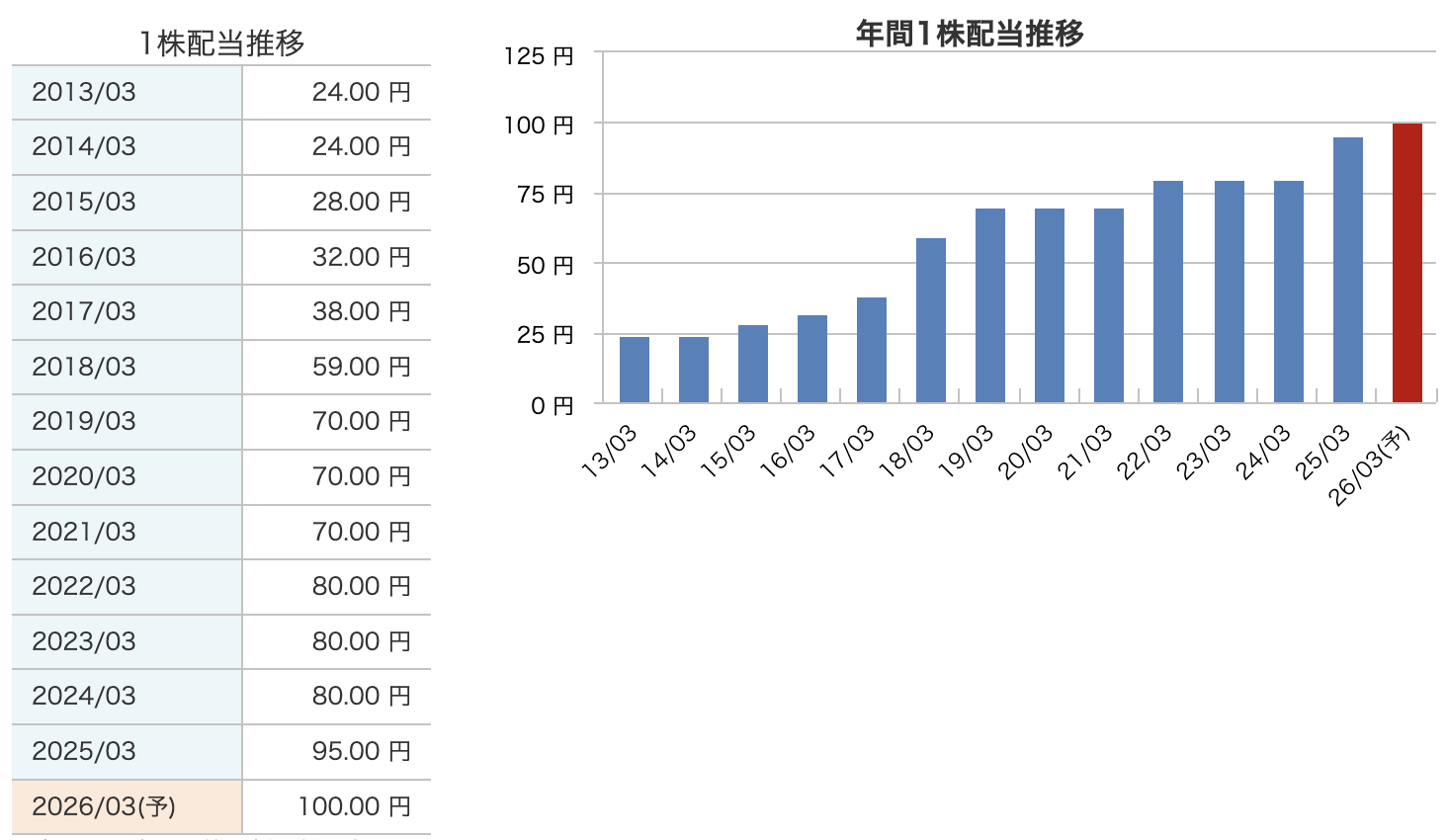

-

基本トレンド:右肩上がり+減配ゼロ

-

2013年3月期の24円から、2025年3月期には95円へと約4倍に増加。

-

一度も減配せず、毎年維持または増配する「累進配当」を続けています。

-

-

伸び方のポイント

-

2017→2018:38円→59円へ大幅アップ ― ハイテク材料好調期に踏み切った“ジャンプ増配”。

-

コロナ期(2020〜2021):業績が揺れる中でも70円をキープ ― 累進方針の実効性を示す。

-

足元(2024→予2026):80円→95円→100円 ― 減益予想下でも増配を継続し、累進姿勢を再確認。

-

-

今期(2026年3月期)計画

-

年間配当100円(中間50円・期末50円)を予定。

-

配当利回りは足元株価で約4%超と高水準。

-

-

まとめ

-

「業績は山あり谷あり、配当は階段を上る」──これが三菱ガス化学の配当方針。

-

長期インカム投資家にとっては、安定+着実な増配が魅力となっています。

-

株主還元方針はここをチェック!

-

累進配当を明言

-

原則“減配しない・毎年維持か増配”という累進配当方針を中期計画に組み込み済み。2009年度以降、実際に一度も減配していません。

-

-

総還元性向を“40 → 50%目安”へ引き上げ

-

配当と自己株取得を合わせた株主還元額を、純利益の半分程度まで積極的に充てると宣言。

-

-

DOE(自己資本配当率)3%を目標

-

「資本を眠らせず配当で回す」姿勢を数値化。現中計期間中に3%達成を掲げています。

-

-

機動的な自己株買い・消却

-

配当だけでなく、株価水準や余剰資金を勘案して自己株式取得を実行。24年度は約150億円(555万株)取得し即時消却済み。

-

-

財務健全性を維持しつつ資本効率を改善

-

総還元性向50%を守りながら、BSコントロールやレバレッジ拡大でROE向上も狙う“攻守両立”型の方針。三菱ガス説明資料1

-

要するに:減配しない安心感+自己株買いを含む50%還元――インカム投資家にも成長投資家にも配慮した“バランス型”の還元政策です。

財務

-

自己資本比率(財務の安定度)

-

2023/3:59.0% → 2024/3:61.6% → 2025/3:59.7%

-

常に60%前後をキープ ― 日本の製造業平均(30〜40%台)を大きく上回る“鉄壁バランスシート”。

-

2025/3期は大型投資でやや低下したものの、依然として超健全ゾーンに滞在。

-

-

剰余金(内部留保の厚み)

-

2023/3:5,214億円 → 2024/3:5,362億円 → 2025/3:5,542億円

-

毎期コツコツ積み上げ ― 配当や自己株買いをこなしつつも、キャッシュ源泉は増加傾向。

-

余力があるため、今後の増配や成長投資の“燃料タンク”として機能。

-

-

有利子負債倍率(レバレッジの度合い)

-

0.24倍 → 0.24倍 → 0.30倍

-

1倍を大きく下回る低水準=借金に頼らず自己資本で回せる体質。

-

欧州MXDAプラントなど大型案件で0.30倍へじわり上昇するも、まだ“軽めのリュック”程度。

-

-

まとめ

-

「自己資本は厚い」「内部留保は増える」「借金は軽い」――三拍子そろった財務健全企業。

-

今後の設備投資で負債が増えても、現状のバッファーなら十分に吸収できる余裕がある。

-

🧾 三菱ガス化学(2025年3月期決算+2026年3月期予想)の感想

「実績は堅実、でも予想は慎重。いまは“待ち”のフェーズ。」

-

✅ 2025年3月期(実績)は増益着地

売上は▲4.9%と減収でしたが、営業利益は+7.4%、経常利益は+31%としっかり増益。

円安やコスト削減、持分法利益の回復が効いていて、利益の“質”は良好でした。 -

💰 配当もきっちり増配(80円 → 95円)

減益期でも増配する累進配当方針が貫かれ、個人投資家にも安心感を提供。

-

🔮 2026年3月期は、慎重な見通しにシフト

売上・利益ともに前年割れを予想(営業利益▲9.5%・最終利益▲21%)。

半導体材料の市況回復が想定より遅れることや、減価償却・原燃料コストの増加をあらかじめ織り込んでいます。 -

⚠️ 業績予想は「悪化」ではなく「踊り場」的な印象

中期計画(Grow UP 2026)で掲げるROE・ROIC向上の流れは継続中で、あくまで来期は“助走期間”。

投資の回収フェーズや市況回復が重なれば、再び増益基調に戻る余地は十分あり。

📌 総じて、実績は底堅く、予想は慎重で現実的。

守りの固さと還元姿勢は安心材料で、焦らず中長期視点で見たい銘柄です。今は“株価より中身”を評価するタイミングかもしれません。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)