安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

くら寿司の企業概要

-

回転寿司チェーン

- くら寿司は、日本国内外で展開する回転寿司のチェーン店。

- 国内に552店舗、海外(米国・アジア)に125店舗を展開(2024年10月時点)。

-

「無添 くら寿司」ブランド

- 「四大添加物(化学調味料・人工甘味料・合成着色料・人工保存料)」を使わない寿司を提供。

- 基本価格は1皿税込115円~(以前は110円だったが、2022年に値上げ)。

-

最先端のシステムを活用

- 「くら注文レーン」:注文した寿司を高速レーンで直接届けるシステム。

- 「鮮度くん」:寿司をカバーする専用キャップで、衛生管理や鮮度維持に貢献。

- 「寿司ロボット」:シャリを均一に成形する機械を導入し、品質を安定化。

- 「時間管理システム」:寿司の鮮度を管理し、時間が経ったものは自動廃棄。

- 「スマートくら寿司」:タッチパネル注文、非接触決済、テーブル会計など、最新のデジタル技術を活用した店舗運営を採用。

-

寿司以外のメニューも充実

- サイドメニュー:うな丼、海鮮丼、天丼、ラーメン、うどん、スイーツ、プレミアムホットコーヒーなどを開発。

- 糖質制限メニュー:2017年から導入し、健康志向の顧客にも対応。

-

経営の変遷

- 2019年に「くらコーポレーション」から「くら寿司」に商号変更。

- 2021年に全店舗の「スマートくら寿司」化を完了。

- 水産専門子会社「KURAおさかなファーム」を設立し、養殖や卸売事業にも参入。

決算概要

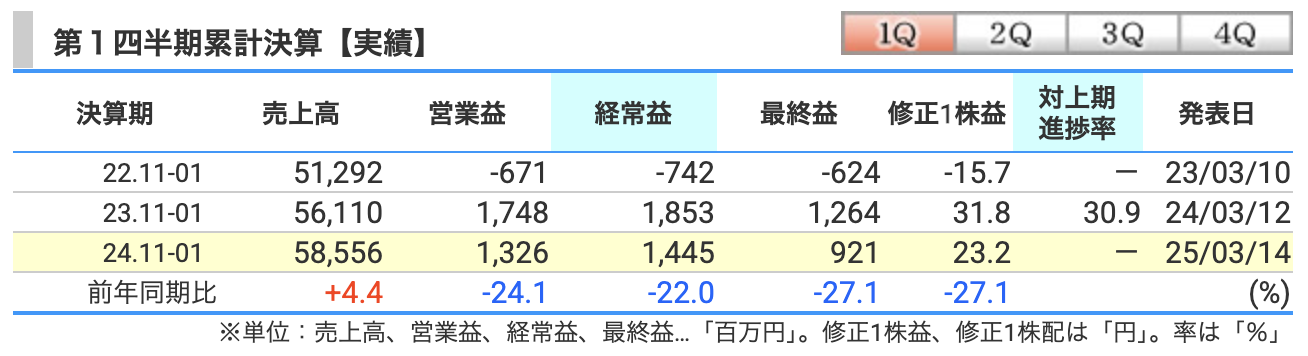

2025年10月期 第1四半期(2024年11月〜2025年1月)決算解説

1. 決算の概要

- 売上高:585億56百万円(前年同期比 +4.4%)

→ ちゃんと成長してるけど、爆伸びってほどではない。 - 営業利益:13億26百万円(前年同期比 -24.1%)

→ 「あれ?売上伸びてるのに、利益減ってるやん…?」というツッコミどころ。 - 経常利益:14億45百万円(前年同期比 -22.0%)

→ 「回転寿司は回るけど、利益は回らん…」的な状況。 - 最終利益(親会社株主に帰属する四半期純利益):9億21百万円(前年同期比 -27.1%)

→ 「ビッくらポン!」が当たる確率より下がってる…?

2. 売上が伸びた理由

✅ 新店舗の貢献

→ 国内1店舗、米国6店舗、台湾1店舗 の合計8店舗を新規出店!

→ 米国が好調で、売上前年比 +25.2%!(ただし利益はマイナス)

✅ フェアとコラボがヒット → 「まぐろ」「カニ」フェアの開催

→ 「ブルーロック」 や 「クレヨンしんちゃん」 とのコラボで集客強化

→ ただし、2月の「エスターバニー」コラボは微妙(既存店売上 96.8% と前年割れ)

3. 利益が減った理由

💰 原材料費の高騰

→ 円安&海産物価格の上昇で、仕入れコストが増大!

→ 「寿司のネタは豪華になったけど、利益は貧弱に…」状態。

💰 人件費の上昇

→ 人手不足の影響で、人件費がじわじわ上昇。

→ 「寿司ロボット、もっと頑張れ!」って感じ。

💰 広告宣伝費の増加

→ アニメコラボやフェアの宣伝で、マーケティング費用が膨らむ。

→ 「広告で話題になっても、利益が持っていかれる」ジレンマ。

4. くら寿司の今後の展望

🌎 海外展開の加速

→ 米国は成長ドライバーだけど、まだ利益は出ていない。

→ 「海外売上は伸びてるけど、利益は持ち帰れない」状態。

💡 新しいサービス導入

→ 「プレゼントシステム」 で回転寿司の楽しさを強化。

→ 「回転レーンでサプライズを増やして、売上も回したい!」

🔄 コスト管理が課題

→ くら寿司は「高品質&リーズナブル」を売りにしてるので、値上げしにくい。

→ でも、原価と人件費が上がる一方なので、利益をどう守るかがカギ!

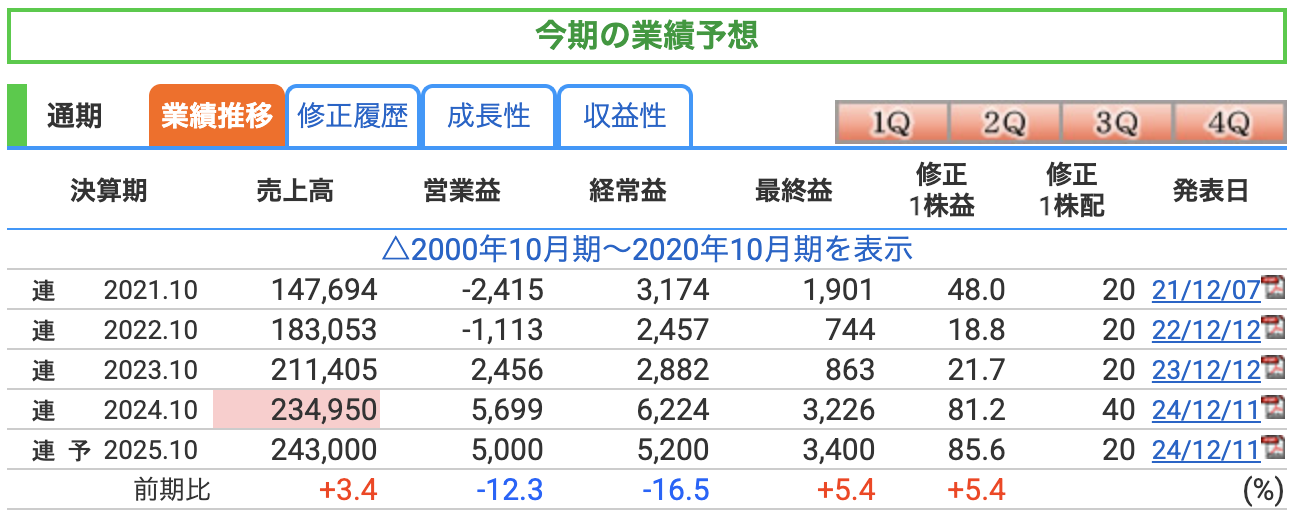

くら寿司 2025年10月期 通期業績予想

1. 通期業績予想の概要

- 売上高:2,430億円(前年同期比 +3.4%)

→ 「お寿司はどんどん売れてる!でも爆発的な成長ではない…」 - 営業利益:50億円(前年同期比 -12.3%)

→ 「売上は伸びても、儲けるのは難しい…!」 - 経常利益:52億円(前年同期比 -16.5%)

→ 「寿司は回るけど、利益の回転が鈍化…」 - 最終利益:34億円(前年同期比 +5.4%)

→ 「ん?利益は減ってるのに、最終利益は増えてるぞ…?」

2. 売上増加の要因

✅ 国内外の出店拡大

- 国内は着実に店舗数を増やし、北米・アジア展開も順調。

- 特に 米国は25%成長 しており、海外売上の貢献が増加中!

✅ フェア&コラボ戦略が好調

- 「まぐろ」「カニ」フェアなどの高付加価値メニューが売上に貢献。

- 人気アニメ(ブルーロック、クレヨンしんちゃん、エスターバニー)とのコラボで集客。

✅ デジタル戦略・サービス強化

- 「スマートくら寿司」でオペレーション効率UP!

- AIを活用した需要予測などで、売れ筋商品を強化。

3. 利益減少の要因

💰 原材料費の高騰

- 円安の影響で輸入食材(特に海産物)のコストが上昇。

- 「寿司のネタは豪華になったけど、利益がスリムに…」

💰 人件費の増加

- 人手不足の影響で労働コストが上昇。

- 「寿司ロボットがフル稼働しても追いつかない…!」

💰 広告宣伝費の増加

- フェアやコラボの宣伝にコストを投入。

- 「集客は成功したけど、広告費が利益を圧迫…!」

4. 最終利益が増えた理由

🔍 コストコントロールの改善

- 人件費・材料費は上がったが、販管費の抑制が奏功。

- 「利益率は低下したが、トータルでは黒字維持!」

📈 減税や補助金の影響

- 法人税負担の軽減や補助金効果で、純利益は前年より増加。

5. くら寿司の今後の展望

🌎 海外事業のさらなる拡大

- 米国市場がカギ! まだ赤字だが、成長の余地あり。

- 「日本の回転寿司、アメリカでどこまで通用するか!?」

💡 新サービス&オペレーション改善

- 「プレゼントシステム」で回転寿司の楽しさを強化。

- 人手不足対策として「自動化」をさらに推進。

🔄 コスト管理が重要

- 原材料費・人件費が上昇する中、どう利益を守るかがカギ。

- 「原価上昇をカバーする新戦略が必要!」

くら寿司の成長は続くが、利益の回転が課題

- 売上はしっかり成長!でも、利益率は低下…

- 北米市場が次の成長エンジン!ただし、まだ黒字化は遠い

- コスト増が利益を圧迫する中で、どう利益を伸ばすかが今後の焦点

💡 投資の視点では、「くら寿司の成長ストーリーを信じるか?」がポイント!

「売上成長 vs. 利益圧迫」の戦いの中で、どこでバランスを取るかに注目!

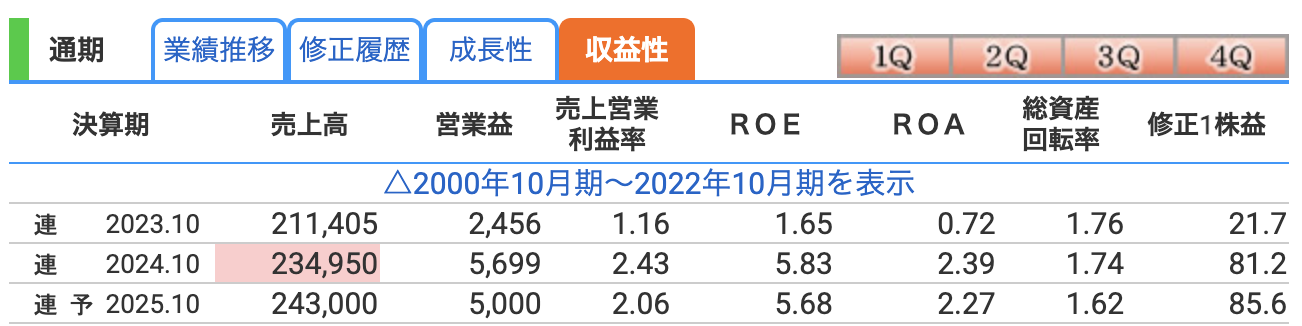

営業利益率(売上営業利益率)

- 2023年10月期:1.16%(寿司1,000円分売って、利益は約12円…?💦)

- 2024年10月期:2.43%(おぉ!ついに2%超え!💪)

- 2025年10月期(予想):2.06%(あれ、またちょっと下がるのね…😅)

💡 解説

くら寿司は「無添加&リーズナブル」がウリなので、原価率が高め。

回転寿司の回転スピードよりも利益の回転はゆっくり…。

「寿司はよく回るのに、利益はなかなか回らない!」のがくら寿司の現状。

2024年に利益率が改善したものの、2025年はコスト増でまた少し落ちる見込み。

ROE(自己資本利益率)

- 2023年10月期:1.65%(株主「回転率悪くない?」🌀)

- 2024年10月期:5.83%(おぉ!しっかり増えた!📈)

- 2025年10月期(予想):5.68%(うーん、ちょっと落ちるけどまぁまぁ💡)

💡 解説

ROEは 「株主が出したお金でどれくらい稼げるか?」 を示す指標。

2024年は大幅改善!

ただし、2025年はやや減少予想で、株主のテンションは**「まぁまぁ良いけど、もっと回して!」**という感じ。

ROA(総資産利益率)

- 2023年10月期:0.72%(回転寿司なのに、利益の回転はスローすぎる…🐢)

- 2024年10月期:2.39%(おっ!急にスピードアップ!🚀)

- 2025年10月期(予想):2.27%(またちょっと落ちるけど、まだ健闘!👍)

💡 解説

ROAは 「会社が持ってる資産でどれくらい稼げるか?」 を示す指標。

2023年は超低速だったけど、2024年に一気に加速!

ただし、2025年はまた若干ペースダウン。「もうちょい頑張れ!」という気持ちになる数値。

くら寿司の利益は回転し始めたが、まだスムーズとは言えない!

- 営業利益率は2%台に乗ったが、2025年は少し下がる予定。

- ROEは大幅改善したが、まだ「超高回転」とは言えない。

- ROAも上昇中だが、もうちょっと勢いがほしい!

🍣 「寿司の回転と利益の回転、どっちもスピードアップしてほしい!」 が投資家の本音。

今後の成長戦略次第で、ROE&ROAがもっと回転するかがカギ!🔑

株価指標と株主還元

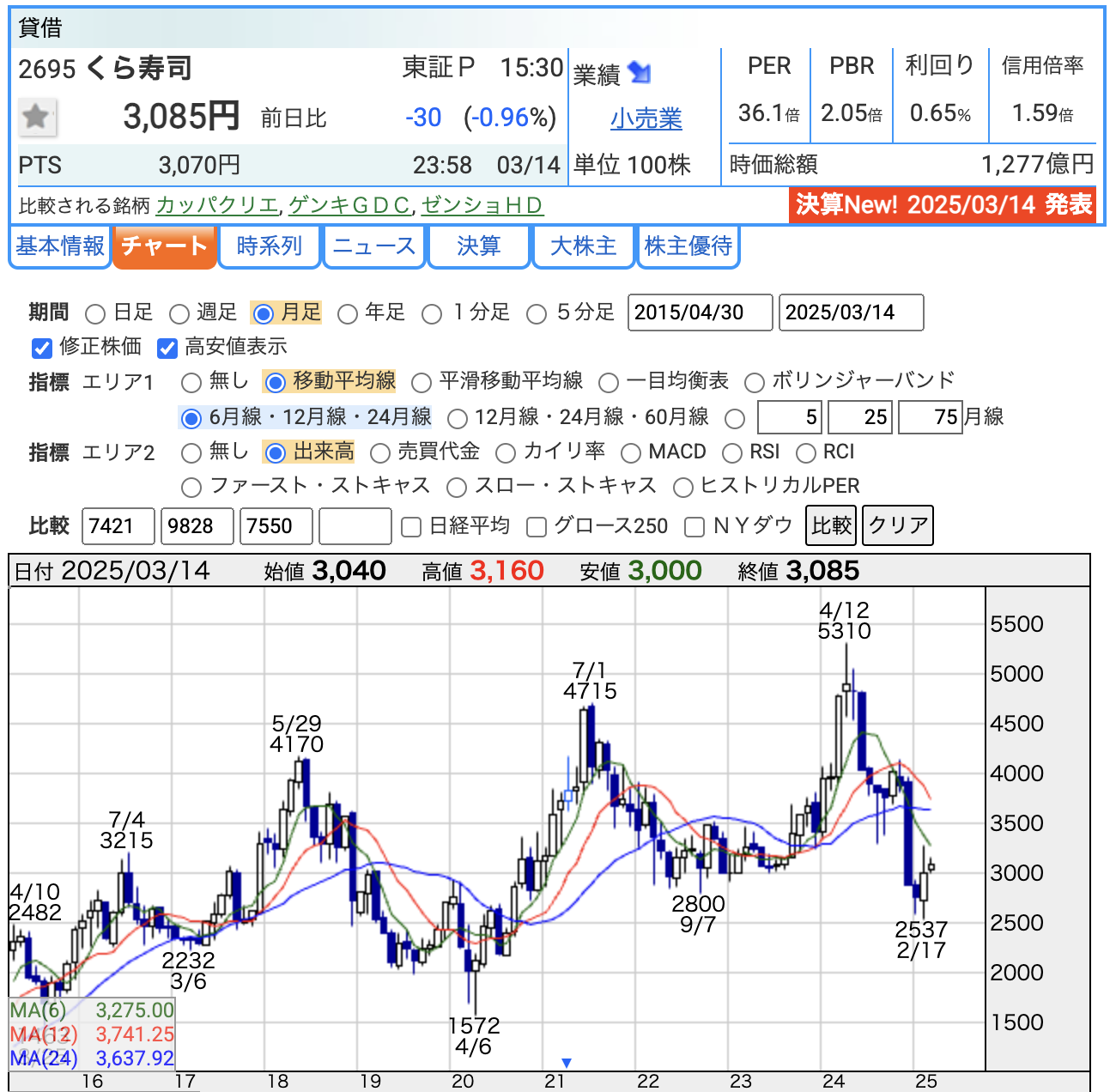

株価推移(月足チャート分析)

- 現在の株価:3,085円(2025年3月14日時点)

- 直近高値(2024年4月12日):5,310円 → そこから約42%下落!

- 直近安値(2025年2月17日):2,537円 → ここからはやや回復!

📉 チャートのポイント

- 2024年4月に5,310円の高値をつけた後、大きく下落 → 外食産業のコスト増が重し?

- 2024年12月11日の決算で株主優待廃止の発表でさらに株価下落に拍車がかかる

- 2025年2月の2,537円で底を打ち、回復傾向だが上値は重い

💡 総括

「かつての高値からは大きく落ちたが、そろそろ底打ちか?」という状況。

上昇には3,400円超えが必要で、まだ回復基調とは言えない。

株価指標(PER・PBR・配当利回り)

PER(株価収益率): 36.1倍

🔍 解説

- はま寿司の「ゼンショー」、スシローの「FOOD & LIFE COMPANIES」と比較すると同じくらい

- 「株価に対して利益が割高な状態」 → 期待が高いが、利益成長が追いついていない!?

- 外食企業の中では「成長株」として見られている が、利益減少が続くと現状でも割高感が増すリスクあり。

PBR(株価純資産倍率): 2.05倍

🔍 解説

- 「会社の純資産と比較して株価が2倍」 という水準。

- 極端に高すぎるわけではない。

- ただ、PERが高いため、利益成長が見込めないと株価調整の可能性も。

配当利回り: 0.65%

🔍 解説

- 「低配当株」。くら寿司はもともと 成長投資型 なので、配当よりも事業拡大に資金を使う方針。

- 「高配当を求める投資家には向かない」 が、成長を期待するならアリ。

- 配当利回りを考えると、株価がもう少し下がると投資妙味が増すかも?

✅ 株価はピーク(5,310円)から大きく下落し、底打ち感も見えるが上昇トレンドにはまだ乗れていない

✅ PER36.1倍は「期待先行」な状態!利益成長が追いつかないと、株価調整の可能性も

✅ PBR2.05倍は妥当な水準だが、成長性が維持できないと評価が下がるリスクあり

✅ 配当利回りはわずか0.65%!「配当目的ではなく、成長株として買うべき銘柄」

💡 今後の投資戦略

- くら寿司の 「海外展開&コスト管理」 が改善すれば、再評価の可能性あり!

- 株価が 3,400円を確実に超えれば上昇トレンド回復の期待。逆に、3,000円割れすると低迷の可能性。

- 「寿司の回転と株価の回転、どっちが先に回るか!?」 が今後の焦点🍣

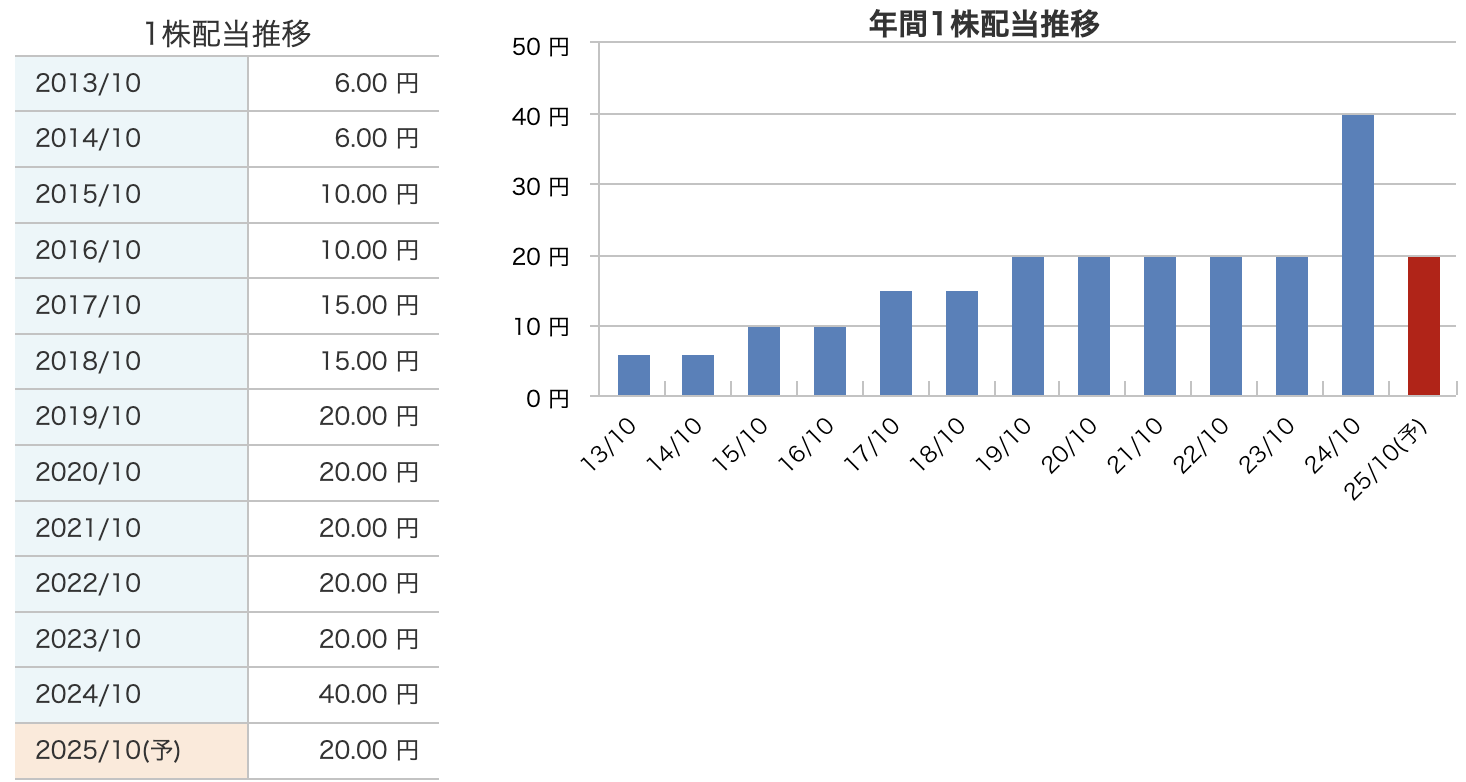

2025年の予想配当について

- 2019年から20円を継続

- 2024年10月期の配当:40円(記念配当20円含む)

- 2025年10月期の予想配当:20円 → 「実質据え置き」(記念配当を除けば前年と同じ)

💡 解説

2024年は**「万博記念配当」**として+20円のボーナスがあったため、一時的に倍増!

しかし2025年には通常配当に戻り、実質的には20円の維持。

つまり、「去年の40円はお祭りだったけど、今年から通常運転!」という感じ。

✅ 「実質据え置き」で安定配当(減配リスクは低い)

✅ 成長投資を重視し、高配当戦略は取らない

✅ 配当利回りは0.65%と低く、配当狙いの投資には不向き

✅ 「増配期待よりも、株価の成長を信じる投資家向け」

💡 結論:「寿司のネタは豪華でも、配当はミニマム!」 「配当はおまけ」と割り切るならOK!成長期待で買うならアリな銘柄。

株主優待

優待制度の内容(2025年4月30日基準日以降)

✅ 優待の対象

- 毎年4月末 時点での株主名簿に記載された株主

✅ 優待内容(食事券の金額)

| 保有株数 | もらえる食事券 |

|---|---|

| 100~199株 | 2,500円分 |

| 200~399株 | 5,000円分 |

| 400~999株 | 10,000円分 |

| 1,000株以上 | 20,000円分 |

- 贈呈時期は 毎年7月上旬

- 以前の「割引券方式」から「食事券」に変更(より使いやすく!)

- 2025年は「紙の優待券」 のみで発行(電子チケットは今後検討)

くら寿司の株主優待、まさかの“廃止→復活”のドタバタ劇!🍣🎭

ある日、くら寿司の株主たちは驚くべきニュースを目にしました。

「2025年4月以降、株主優待を廃止します」

😱 「えっ!?くら寿司の優待がなくなる!?うそでしょ!?」

株主たちはざわつきました。なぜなら、くら寿司の株主優待は、お寿司好きにとってまさに“神優待”だったから!

しかし!ここからが本当のドラマの始まりでした…!

📌 2024年12月11日:「株主優待の廃止」宣言!(衝撃の決定)

くら寿司は公式に発表しました。

💬 くら寿司の言い分

「今後は、配当などを含めた公平な利益還元のあり方を検討します!」

つまり、**「優待よりも配当に力を入れるから、許してね!」**という理屈です。

しかし、これを見た株主たちは…

😡 「待て待て待て!!くら寿司の優待がなくなるなんて、聞いてないぞ!!」

😤 「今までずっと寿司を食べて応援してきたのに、恩を仇で返すのか!?」

🥶 「優待がなくなったら、もう株を持つ意味がない!」

SNSや株式掲示板では、**「くら寿司ショック」「これは許せん!」**といった声が飛び交い、一部の株主は怒りの売却を開始。

結果、株価は急落…。

📌 2025年2月19日:「やっぱり優待、復活します!」(まさかの手のひら返し)

くら寿司の経営陣も焦りました。

💬 「あれ…?なんか、株主さんたちめっちゃ怒ってる…?」

💬 「もしかして、優待廃止ってまずかった…?」

そうです。

くら寿司にとって、個人投資家の支持は重要な資本の一部。

株主優待を廃止したことで、ファン離れが起きるリスクが高まったのです。

そこで、くら寿司は大きな決断を下しました。

🥁 「やっぱり株主優待、復活させます!!!」 🎉✨

🍣 優待は復活したが、ちょっと改良!

しかし、ただの復活ではありません。

くら寿司は株主の声をしっかり聞き、「もっと使いやすい優待」にパワーアップ!

✅ 以前の優待(廃止前)

- 1,000円ごとに500円分の割引券(少し使いにくかった)

- 「電子チケット」と「紙」から選択可能

✅ 新しい優待(2025年4月以降)

- 純粋な食事券として利用可能!(1,000円以上じゃなくても使える!)

- 100株保有で2,500円分の食事券(以前とほぼ同じ価値)

- 2025年7月の発行分は「紙」のみ(電子チケットは今後検討)

くら寿司の優待復活劇、学びポイント

-

株主の声は経営に影響を与える!

→ 「優待がなくなると困る!」という声が多ければ、企業も方向転換することがある! -

優待の内容は時代とともに変わる!

→ 以前は「割引券」だったが、「食事券」の方が使いやすいと判断され変更! -

企業は、優待を軽視すると株価が下がることを学んだ!

→ 優待が個人投資家の大きな支えになっていることを企業側も再認識!

💡 くら寿司の株主優待は、一度消えかけたが、株主の力で復活した!

これはまさに、投資家と企業の関係がダイナミックに動いた好例!

🍣 「株主優待を大切にする企業は、個人投資家を大切にする企業!」

くら寿司の株主優待、まさに**「回転寿司のように、一周回って戻ってきた!」**というオチでした! 🎉

財務

自己資本比率(財務の安定性)

📉 2022年10月期:45.8%

📉 2023年10月期:41.6%

📉 2024年10月期:40.5%

📉 2025年1Q(直近):39.9%

じわじわと低下中…!

自己資本比率とは、会社の総資産に占める自己資本の割合を示し、財務の安全性を見る指標。

一般的に40%以上あれば安定とされるが、年々減少しているのが気になるポイント。

💡 解説

- 新規出店や設備投資を進めているため、借入や負債が増加している可能性あり。

- 米国展開など、成長戦略のために資金を使っている証拠。

- 自己資本比率が40%を切ると「財務安全性」にやや不安が出てくるので、今後の動きに注目!

剰余金(利益の蓄え)

📈 2022年10月期:40,265百万円(約402億円)

📈 2023年10月期:40,294百万円(約403億円)

📈 2024年10月期:42,726百万円(約427億円)

📈 2025年1Q(直近):42,058百万円(約420億円)

💰 剰余金=会社の「貯金箱」

剰余金は、過去の利益の蓄積であり、企業が将来の投資や配当の原資として使うもの。

くら寿司は、しっかり利益を積み上げており、剰余金は増加傾向にある。

💡 解説

- 利益を内部留保しており、安定した経営基盤がある!

- 「現金を貯めつつ、成長投資もしている」戦略が見える。

- 配当よりも成長投資に資金を回す企業スタイルなので、剰余金が急激に減ることは考えにくい。

有利子負債倍率(借金の負担度)

📊 2022年10月期:0.57倍

📊 2023年10月期:0.65倍

📊 2024年10月期:0.58倍

📊 2025年1Q(直近):0.59倍

🔍 有利子負債倍率とは?

自己資本に対する借金(有利子負債)の割合を示す指標。

1倍未満なら健全とされ、くら寿司は0.6倍前後をキープしているので、財務は比較的安定。

💡 解説

- 借金は増えているが、自己資本もしっかり確保されている!

- 設備投資や海外展開で負債が増える中、無理のない範囲でコントロールしている。

- これからも積極投資が続くなら、1倍を超えないか注意が必要!

くら寿司の財務は安定しているが、成長投資による負債増加が続くと、自己資本比率が下がるリスクあり!

📌 今後のチェックポイント

- 自己資本比率が完全に40%を切らないか?

- 剰余金が減少していかないか?

- 有利子負債が1倍を超えないか?

💡 結論:「借金しながら成長投資!でも今のところ財務は健全!」

くら寿司は、積極的な投資を続けながらも、財務バランスを維持している状況。

「成長株」として投資するなら、今後の財務指標の変化に要注目! 🍣

くら寿司 2025年10月期 第1四半期決算まとめ🍣

📌 決算のポイント

✅ 売上高:585億円(+4.4%)→ 売上は増加!

✅ 営業利益:13億円(-24.1%)→ 利益は大幅減少…

✅ 最終利益:9億円(-27.1%)→ コスト増が響く

📉 なぜ利益が減った?

- 原材料費の高騰(円安・海産物価格上昇)

- 人件費の増加(外食業界全体の課題)

- 広告宣伝費の増加(コラボ・フェア強化)

📊 株価・財務の状況

- 株価:直近高値5,310円→現在3,085円(下落トレンド)

- 自己資本比率:39.9%(低下中、やや注意)

- 有利子負債倍率:0.59倍(財務は健全)

🍣 今後の注目ポイント

✅ 海外展開(米国市場の黒字化がカギ!「回転寿司」はアメリカでも回るのか?)

✅ コストコントロール(原材料・人件費対策、「利益もシャリのようにギュッと締めたい!」)

✅ 株主優待の再導入(投資魅力の回復、「株主の心も“ビッくらポン!”とつかめるか?」)

💡 結論:「売上は回っているが、利益が取りこぼし気味…さて、次の一皿は巻き返しなるか?」

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。