安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

クボタの基本情報

-

証券コード:6326

-

業種(東証33業種):機械

-

市場区分:東証プライム市場(東証P)

-

サイズ(時価総額:2025年6月20日時点):約 1兆8,057億円

-

配当利回り(会社予想、2025年6月20日株価1,569円ベース):3.19%(年間配当予想50円)

サイズ分類の目安

-

小型株:時価総額 1,000億円未満

-

中型株:1,000億円〜1兆円未満

-

大型株:1兆円以上

を前提としております。

クボタの企業概要

■ 事業内容

-

農業機械(トラクター・コンバインなど)

国内トップ、世界上位シェア。特に北米・アジアでの展開が好調。 -

建設機械(ミニショベルなど)

農業機械に次ぐ主力事業。小型ショベル等を中心に北米・欧州・アジアで堅調に推移。 -

水環境インフラ(管・ポンプ・膜処理設備など)

上下水道インフラの整備向けに、国内外の自治体向け製品を展開。 -

産業用エンジン(ディーゼル・ガス)

自社機械や他社製品に搭載。多用途でグローバルに展開。

■ 売上構成

-

海外売上比率:約8割

海外事業が全体の大半を占めるグローバル企業。 -

機械部門(農業+建機):全体の約8割

収益の柱。農業機械・建設機械が主力。

■ 特徴

-

北米・アジアの農機分野に強み

世界的な農業効率化ニーズに応え、高シェアを維持。 -

「食料・水・環境」を企業ミッションに掲げる

社会課題解決型企業として、水インフラ分野にも注力。 -

ESG・SDGsに積極対応

中計にも明記されており、サステナビリティ評価でも注目。

🧭 クボタは「景気敏感株」

-

主力の農業機械・建設機械は設備投資依存型で、景気・金利・為替の影響を受けやすい。

-

海外市場の景気回復局面で業績が伸びやすいタイプ。

-

水インフラ事業は比較的ディフェンシブだが、全体としては典型的な景気敏感株に分類される。

🌾クボタの特徴(魅力ポイント)

① 世界の“困った”をビジネスチャンスに変える

「食料・水・環境」という壮大すぎるミッションを掲げ、気候変動やインフラ老朽化と真っ向勝負。

もはや農機メーカーというより“社会課題ソリューション業”。テーマ性だけでご飯3杯いけます。

② 売上の約8割が海外、円安でもゴキゲン

売上3兆円のうち、海外がどーんと約80%。ドル建て売上は為替も味方に。

「内需は重い…」とボヤく暇もなく、世界を舞台に稼ぐグローバルプレイヤー。

③ ニッチ王者、北米で大暴れ

トラクターやミニショベルといった“小粒だけど骨太”な機械で北米市場を席巻中。

建機は前年比+34%の成長っぷりで、農機がくしゃみしても建機がマスクしてくれる頼もしさ。

④ AI×農業=クボタの次世代農法

自社の農場経営管理システムでデータ農業を推進。世界最大の家電&先端技術見本市では病害虫もAIで診断!

虫より先に株価が羽ばたきそうな未来感。もはや「農機メーカー」ではなく「アグリテック企業」。

⑤ 水インフラは“守備の要”

PIPEFUL®やポンプで上下水道も手がける“攻守バランス型”。

クボタが展開する上下水道インフラの包括サービスブランドのこと

農機で攻め、水道で守る──クボタのポートフォリオはサッカーで例えると完璧なボランチ。

⑥ 株主還元、やる気見せてます

2024年度の総還元性向は47%。自社株買いもきっちり年1回、200億円ペース。

「持っててよかったクボタ株」。配当だけでなく、株価対策もきっちりこなす優等生。

⑦ 財務もガチで優秀

ROE約10%。自己資本比率50%超。借金に頼らず、キャッシュも出せる。

“攻めてよし、守ってよし”の財務体質で、安心して長期保有できる設計に。

🧠総まとめ:クボタは“メリハリ銘柄”

-

景気敏感で上昇余地アリ

-

社会課題ど真ん中で中長期もOK

-

株主還元も積極派

──景気とESGの両輪で走る、“地に足つけた夢追い株”。

クボタを持つことは、地球の未来にちょっと加担すること…かもしれませんね🌍

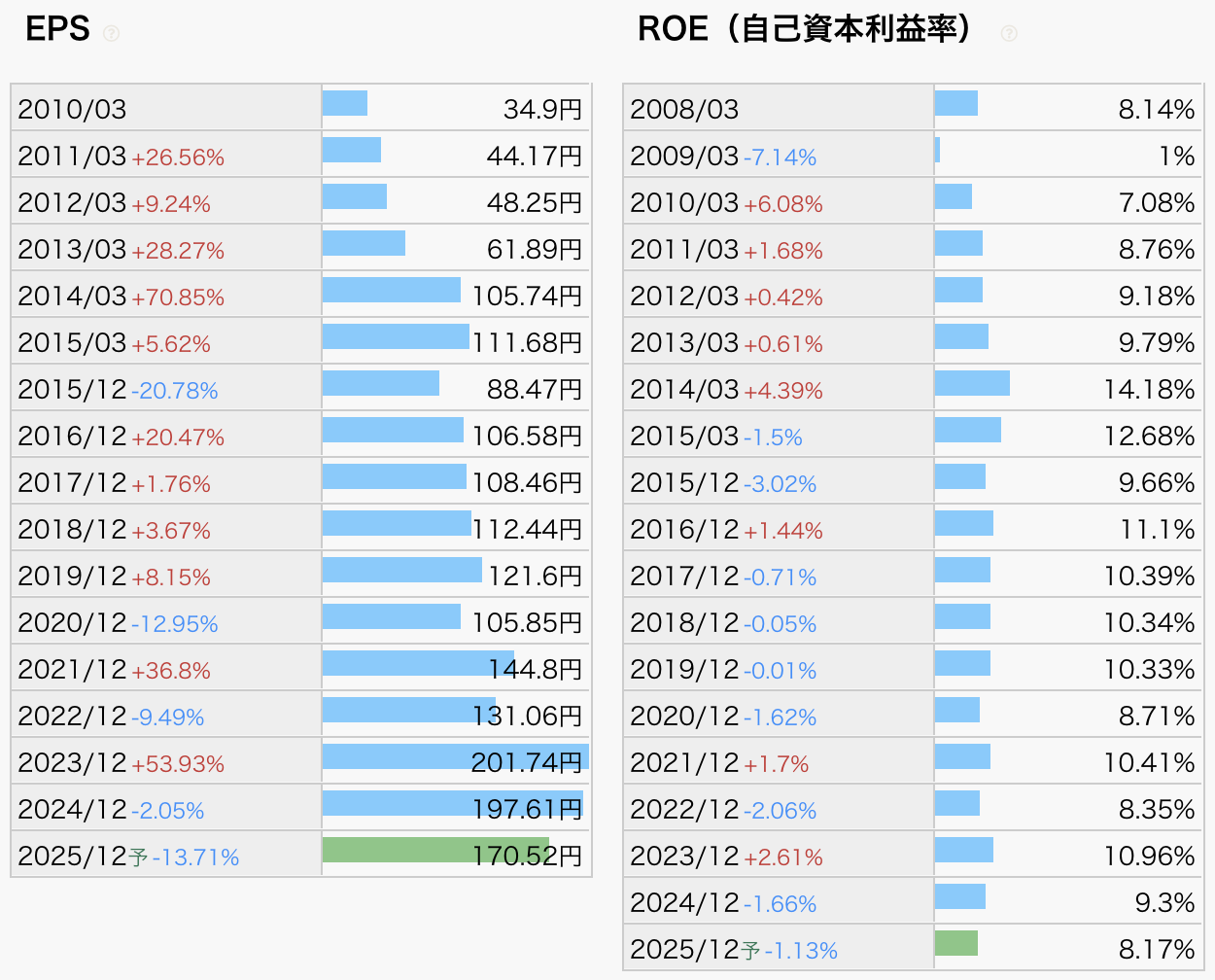

EPS・ROE・ROA・営業利益率

📊 EPS(1株あたり利益)の傾向

-

長期的には上昇傾向(2010年:34.9円 → 2023年:201.74円)

-

特に**2013年〜2014年にかけて爆伸び(+70.85%)**し、2014年で一気に100円台に到達。

-

その後は緩やかに成長しつつも、2020年(コロナ禍)に一時減益(-12.95%)。

-

2023年は+53.93%増とV字回復を見せ、過去最高の201.74円を記録。

-

-

2024年・2025年はやや反動減少予想

-

2024年はわずかにマイナス(-2.05%)

-

2025年は予想ベースで**-13.71%**とやや大きめな減益予測(170.52円)

-

🔍 ポイント:

EPSは中長期ではしっかり成長。2023年に大きく跳ねた反動で、24〜25年はやや調整局面。ただし、依然として2010年代前半と比べれば水準は高い。

📈 ROE(自己資本利益率)の傾向

-

2014年がピーク(14.18%)で、その後は安定圏へ

-

2010〜2014年はROEが急上昇し、14%超を記録。

-

2015年以降は10〜11%前後で安定推移。

-

-

2020年にコロナ影響でやや低下(8.71%)

-

その後も2021〜2023年は持ち直し、2023年には再び10.96%に回復。

-

-

2025年はやや鈍化予想(8.17%)

-

利益減と資本増強の影響でROEが低下する見通し。

-

🔍 ポイント:

ROEは2桁を維持する年が多く、資本効率は安定して優秀。景気敏感な業種にしてはブレが少なく、財務の強さがうかがえる。

📊 ROA(総資産利益率)の傾向

-

2009年リーマンショックで急落(0.52%)

→ その後は2014年にかけて急回復し、ピークは6.29%(2014/03)。 -

2015年以降は低下傾向へ

→ 2015/12以降、概ね4〜5%台で推移。2022年には一時3%台前半まで下落。 -

2025年予想:3.4%とやや低下

→ EPS減少予想と連動し、資産全体に対する収益性もやや鈍化。

🔍 ポイント:

-

ROAは2014年を頂点に中長期でじわじわ下落傾向。

-

とはいえ、3〜5%台で安定しており、重厚長大型の製造業としてはまずまず健闘。

📈 営業利益率の傾向

-

2008年:9.04% → 2014年:13.4%と大幅上昇

→ 売上拡大とコストコントロールが奏功し、利益率が飛躍的に改善。 -

その後は安定推移、10〜13%前後を維持

→ 近年は10%台前半が多く、営業利益率“10%クラブ”に定着している印象。 -

2022年に一時落ち込み(8.01%)も、2023年に回復(10.89%)

→ 2025年予想は9.18%とやや調整見込み。

🔍 ポイント:

-

営業利益率は10%前後を安定的に維持できる高収益モデル。

-

市況や原材料価格による変動はあるが、コスト対応力が高く、製造業としては優秀な水準。

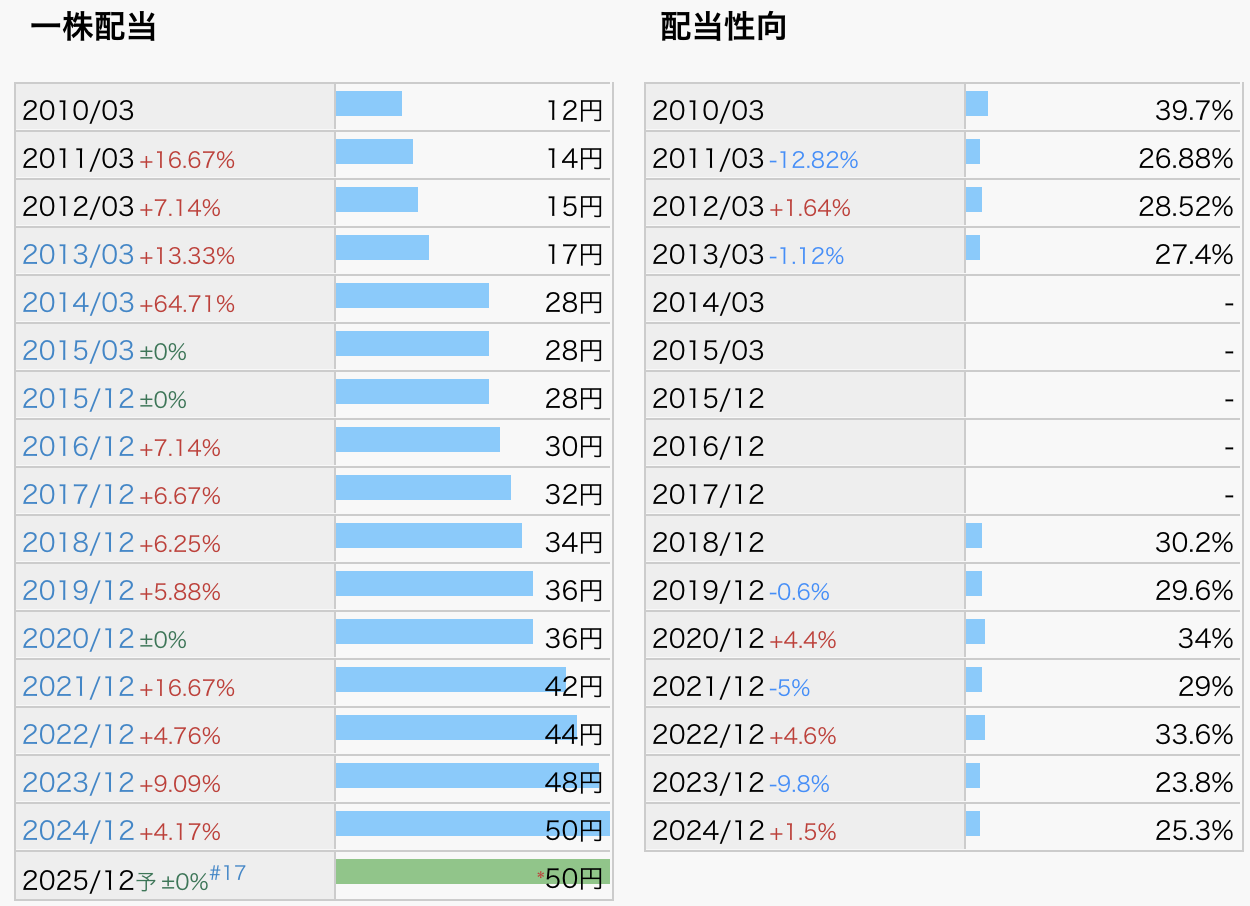

クボタの配当金・配当性向

💰 一株配当の推移

-

2010年:12円 → 2025年予想:50円と約4倍に増配

→ 安定的かつ継続的な増配を重ねており、減配は一度もなし。 -

特に目立つのが2014年の+64.7%の大幅増配(17円→28円)。その後も着実に増配を継続。

-

**2020年は据え置き(コロナ禍)**も、翌年から再び増配軌道へ。

-

2025年は前年と同じ50円(据え置き)予想

→ 減配こそないが、業績の伸び悩みを反映して配当も一服。

🔍 ポイント:

-

長期ホルダーには優しい「累進的な増配姿勢」

-

減配なし=配当の安定性が高い銘柄

📈 配当性向の傾向

-

概ね25~35%前後で安定

→ 無理せず利益の範囲内で配当を出す、手堅い方針 -

2023年:23.8%とやや低下

→ EPSが大きく伸びたため、配当性向は相対的に下がった。 -

2024年:25.3%、2025年予想:非公開ながら据え置き配当の見込み

→ EPSが減少する分、実質的に配当性向は上昇する可能性あり

🔍 ポイント:

-

利益の伸びに応じて「増配 or 据え置き」で調整。無理な高配当を避けており、財務健全性も確保。

-

株主還元は「配当+自社株買い」のバランス型。

株価

✅ クボタ(6326)株価まわりの注目ポイント

-

株価:1,569円(2025年6月20日終値)

▶ 4月の安値からやや反発中。昨年高値(2,700円超)と比較すると約4割安と割安感あり。 -

PER:約9.1倍

▶ 業種平均(12〜15倍)を大きく下回り、慎重すぎる評価とも言える水準。 -

PBR:0.74倍

▶ 純資産以下で放置される“バリューサイン”。財務も堅実で、下値リスクは限定的。 -

配当利回り:3.19%(年間50円予想)

▶ 減配なし・増配傾向&低めの配当性向で、安定感のある高利回り。

🧠 総評:今は“地味だけどお得”なバリュー銘柄

-

業績は大崩れしておらず、売られ過ぎの調整フェーズ。

-

指標面では「PER低い・PBR割れ・3%利回り」のバリュー三拍子がそろっている。

-

今後の注目材料は、①農建機市況の回復、②スマート農業・インフラ再評価、③自社株買いの継続。

🔍 一言で言えば…

“掘り出し物のような安心感”がある銘柄。割安放置が続けば、見直し買いのチャンスあり。

業績

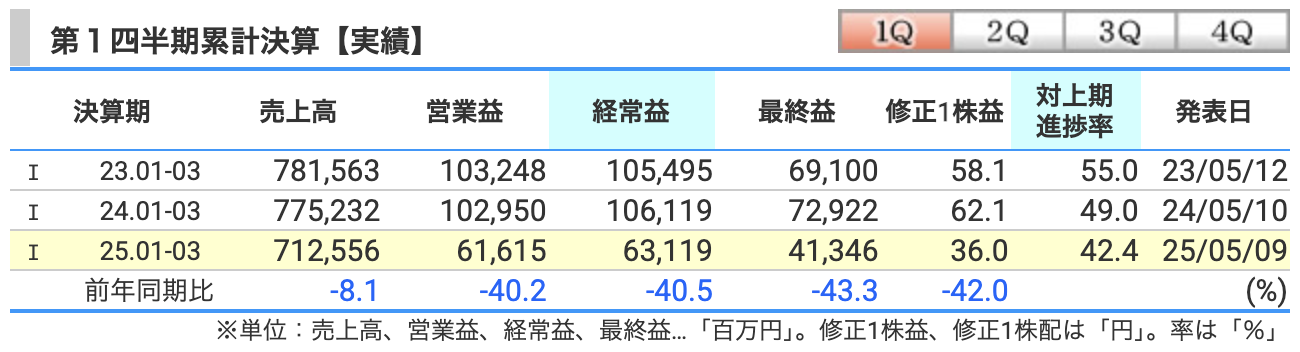

📉 売上高:7,125億円(前年比 -8.1%)

-

海外農機(特に北米)の販売が減少

-

金利高でトラクターなどの買い控えが発生

-

欧州やアジアでも在庫調整の影響

-

「円安」効果も限定的で、追い風というよりそよ風程度

📉 営業利益:616億円(前年比 -40.2%)

-

売上の落ち込みに加え、製品ミックスが悪化

-

固定費が吸収しきれず、利益率が大幅低下

-

「売上が冷え込むと、利益が風邪をひく」典型パターン

📉 経常利益:631億円(前年比 -40.5%)

-

営業利益の縮小がそのまま波及

-

為替の追い風は前年ほどのインパクトなし

-

「追い風どころか、向かい風にも感じる」四半期

📉 最終利益:413億円(前年比 -43.3%)

-

経常利益の落ち込みにより純利益も大幅減

-

北米・欧州の需要減が収益を直撃

-

「去年は7,000万円稼げた人が、今年は4,000万円」的なダウン幅

📉 修正1株益(EPS):36.0円(前年比 -42.0%)

-

利益縮小がEPSにも直結

-

増配はキープしているが、利益面からは“スリム化”

-

株主にとっては「お小遣い減らされた」感覚

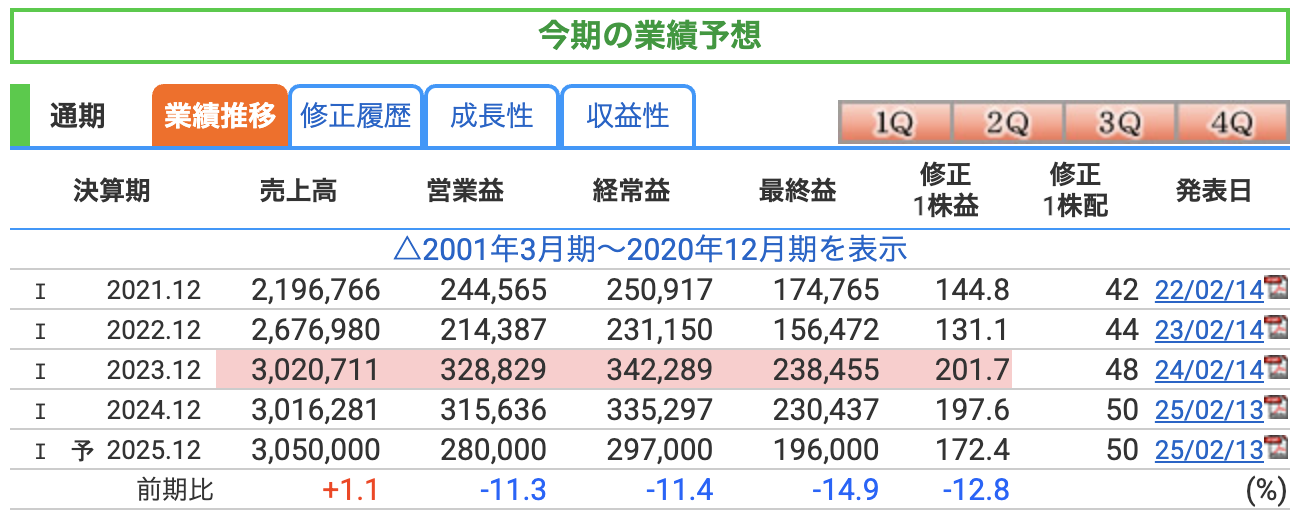

📦 売上高:3兆500億円(前年比 +1.1%)

-

過去最高だった2023年とほぼ同水準をキープ。

-

**「売上は維持、でも攻めのギアはちょっと緩め」**といった印象。

-

北米農機の回復と建機輸出がカギ。やや慎重な見積もりとも言える。

📉 営業利益:2,800億円(前年比 -11.3%)

-

2023年の好調からは減益見込み。

-

販売数量の減少と利益率の悪化が影響。

-

**「売上はそこそこでも、儲けが薄い…なんだかコンビニ経営みたい」**な構図に。

📉 経常利益:2,970億円(前年比 -11.4%)

-

為替効果の剥落や、コストの継続的な重みが足かせに。

-

**「営業利益と一緒に沈む、やや残念な追従型」**の展開。

📉 最終利益:1,960億円(前年比 -14.9%)

-

税引き後の“本当の儲け”ががっつり減少予想。

-

世界的な農建機需要の停滞+コスト高が背景。

-

「家計簿で言えば“収入は横ばいでも支出がかさんで、手元に残るお金が減った”状態」

💸 修正1株益(EPS):172.4円(前年比 -12.8%)

-

EPSが180円割れ。

-

減益幅に見合う自然な減少だが、株主心理的にはややインパクトあり。

-

**「お小遣いカットは一番堪える」**という声が聞こえてきそう。

💰 修正1株配当:50円(前年比 +0円)

-

減益でも据え置き配当を継続する“株主想いの姿勢”はキープ。

-

配当性向はやや上がる見通し(2024年25.3% → 2025年は実質30%前後?)。

-

「業績が冷えても、懐は温める。そんな義理堅さに拍手」

⚠️ クボタ 2025年 業績予想における主要リスク

① 需要減退リスク(農機・建機)

-

北米の高金利や住宅着工の減速で農機需要が低迷

-

欧州は在庫調整、アジアも不透明感

-

業績回復には需要の戻りが前提条件

② コスト圧力・競争激化

-

原材料価格(鋼材・部品)の高止まり

-

北米市場では値引き・インセンティブ競争が激化

-

販売量が減ると在庫も滞留し、利益率が下がりやすい

③ 為替リスク(円高)

-

想定為替は1ドル=145円

→ 円高進行(例:140円)で、売上・利益ともに目減り -

海外売上比率8割のため、為替の影響は極めて大きい

④ 気候・自然災害リスク

-

干ばつ・豪雨が農業機械と水インフラの両方に打撃

-

国内主要工場の停止リスク(震災・豪雨等)もあり

⑤ 政策・規制・サプライチェーンの変化

-

環境規制の前倒しや関税変更でコスト増・在庫リスク

-

紛争や物流混乱による部品供給遅延も依然懸念材料

🧠 ひと言まとめ

需要・コスト・為替・気象・規制の5大リスクが複雑に絡む中、2025年は「守りも大事な年」。堅実経営のクボタでも、外部環境次第で予想の修正リスクは残ります。

財務

✅ 自己資本比率:41.6%(前期比 +0.4pt)

-

2022年:39.3% → 2023年:40.6% → 2024年:41.2% → 今期:41.6%

-

毎年じわりと改善し、安定した自己資本の積み上げが継続中

-

機械セクターで40%超は健全水準。借入への依存度が低く、財務的な安定感あり。

💬 ひと言:

「少々の景気風ならびくともしない“筋肉質バランスシート”」

💰 剰余金:1兆8,451億円(前期比 +103億円)

-

配当や自社株買いを行いつつも、毎年しっかり増加傾向

-

利益の蓄積が着実に進んでおり、将来の株主還元余力も十分

💬 ひと言:

「“配当原資のタンク”はまだまだ満タン。安心してホールドできる貯金体質」

🏦 有利子負債倍率:0.91倍(前期比 ±0.00)

-

有利子負債 ÷ 自己資本で算出される財務健全性指標

-

0.9倍前後で安定しており、資金調達バランスは優秀

-

グローバル展開&インフラ系ビジネスとしては保守的な水準

💬 ひと言:

「借金に頼らず、地に足ついた財務運営。まさに“堅実な本業派”」

クボタの感想

クボタの2025年1Q決算を見た率直な感想は──**「堅実経営のクボタでも、さすがに外部環境の荒波は無視できなかった」**というところです。

売上は前年同期比で▲8.1%、営業利益は▲40%超と大幅な減益。とくに農業機械の需要鈍化が目立ち、北米での高金利や欧州での在庫調整など、グローバルな逆風が一気に表面化しました。これまで安定していた農建機セグメントのブレーキは、クボタにとっても想定以上だったのではないでしょうか。

ただし、懸念ばかりではありません。自己資本比率は41.6%と引き続き高水準、剰余金は1.8兆円を超え、有利子負債倍率も0.91倍と財務は極めて健全。利益が落ちても配当50円はキープしており、株主還元姿勢は崩していません。

通期予想も控えめではあるものの、売上3兆円超を見込んでおり、「守りの年」としての堅実なスタンスがうかがえます。悪材料が多いなかでも着実に利益を確保し、なおかつ配当を維持する姿勢には老舗メーカーとしての底力を感じます。

要するに──「いまは畑を耕す季節ではなく、じっと雨宿りする時期」。

クボタの本領発揮は、天候(=市況)が回復してからかもしれません。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)