この記事を動画でご覧になりたい方は、下記をご覧ください(^^)

高配当が好きな私は日々、企業の分析を行っています(^^)

今回は、『花王』について解説したいと思います(^^)

花王は高配当ではなく、連続増配銘柄で有名ですが、昨年来安値を更新し、配当利回りが2.8%前後となっています。

そんな、花王は、2021年12月期の決算を発表しています。

花王の2021年度の業績はどうだったのか、今後の展望も含めて解説したいと思います(^^)

花王の株が結構安くなってきたから、購入しようかと思っている人の参考になれば幸いです。

半年前の2021年2月には、私独自の『タグの10箇条』で高配当投資における花王を点数化していますので下記のブログや動画もご覧ください(^^)

タグの10箇条についての内容を詳しくご覧になりたい人は下記からご覧ください(^^)

-

-

高配当投資で押えておきたい項目を10箇条で紹介!

動画でご覧になりたい方は、下記をご覧ください(^^) 配当所得は現物の不動産投資とは違い、完全な不労所得です(^^) そんな配当所得に魅力を感じている人も多いのではないでしょうか。 &n ...

続きを見る

花王の企業分析

企業概要

- 日本を代表する日用品メーカー

- 洗剤、トイレタリー製品国内1位、化粧品は国内2位

- 主力商品は、化粧品『ソフィーナ』、入浴剤『バブ』、洗剤『アタック』、飲料『ヘルシア』、紙オムツ『メリーズ』

- 2006年にカネボウ化粧品を子会社化

- 2012年に『味の素』と健康関連事業で提携

- 2015年に『アリババ』と提携

- 2017年に米国ヘアケアブランドを買収

- 2018年に米国業務用洗剤メーカーを買収

- 2021年にコーセー【4922】と化粧品のサステナビリティ領域で包括的協働

生活を営む上で、いつの間にか花王の商品を使っていることは多いと思います。

化粧品の『キュレル』、洗顔料の『ビオレ』、スキンケア商品の『メリット』、『エッセンシャル』、食器用洗剤の『キュキュット』なども花王の製品です。

スーパーやドラッグストアなどで一定金額以上購入するとキャンペーンに応募でき、のちにポイントバックされて、実質30%オフで商品が購入できるというキャンペーンも頻繁におこなわれているイメージがあります。

花王の商品は生活に欠かすことのできない商品が多いことから、このようなキャンペーンを通じて安く購入することもできます。

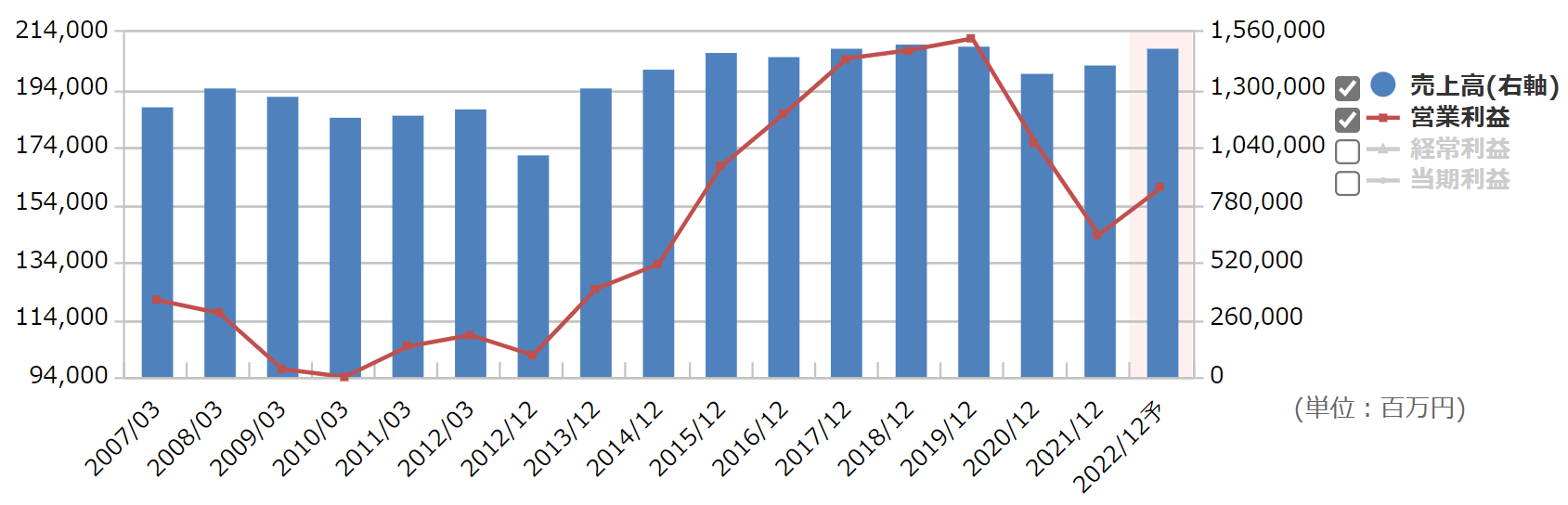

花王の業績

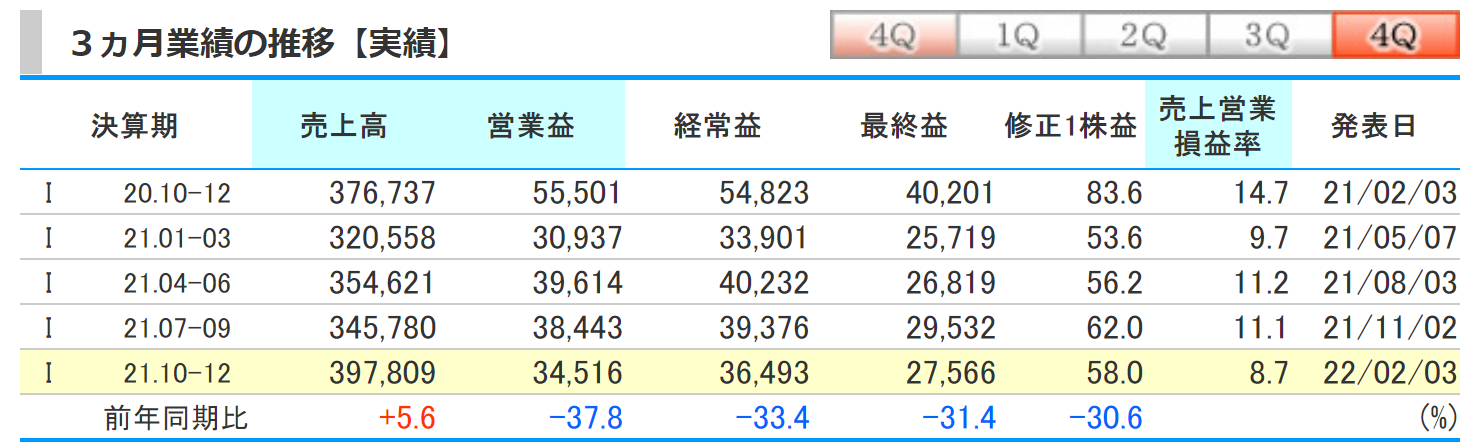

四半期の業績推移

銘柄スカウターより引用

四半期ごとの売上高と営業利益のグラフです。

今までは、第4四半期にあたる、10月~12月の業績が高くなりやすい傾向でした。

当期に限っては売上高は増加しましたが、営業利益が減少しているのがわかります。

kabutanより引用

第4四半期にあたる、10月~12月の業績は前期比で、売上高は5.6%の増加、営業益は37.8%の減少、経常益は33.4%の減少、最終益は31.4%の減少となりました。

前期の第4四半期よりも売上高は5%程増加しましたが、営業益、最終益などは30%以上の減益となりました。

今まで安定していた営業利益率は10%を切る8.7%になりました。

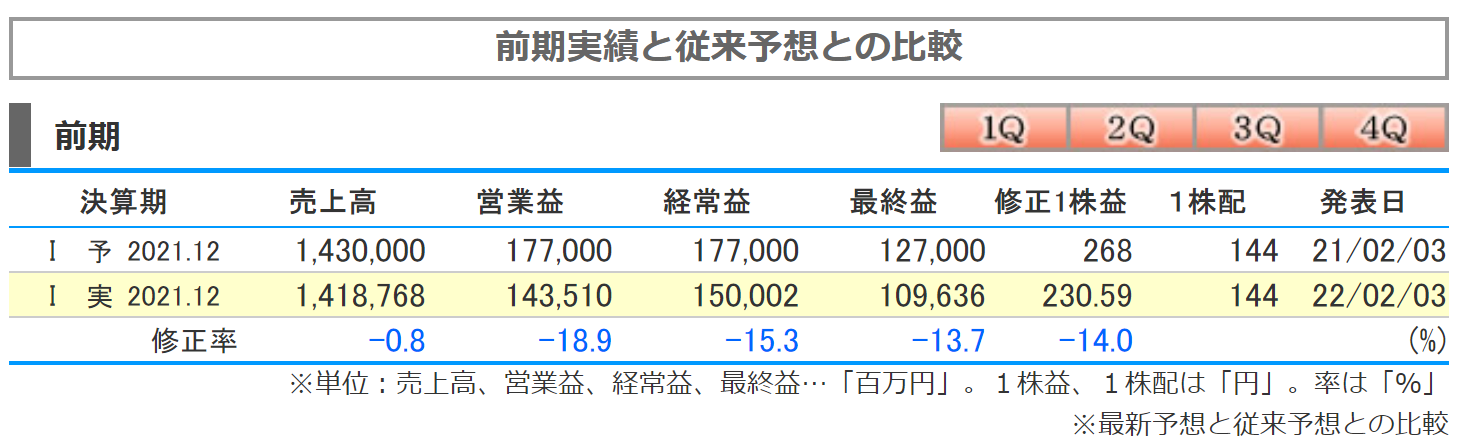

2021年12月期【従来予想との比較】

kabutanより引用

花王が2021年2月に予想した数字と、今回の期末決算の数字を比較したいと思います。

1年後の業績を予想するのは難しいことですが、売上高に関しては0.8%しか誤差はありませんでした。

ただ、営業益、経常益、最終益は13%~19%くらいの違いがありました。

予想していたよりも『利益』という部分では苦戦したということがわかります。

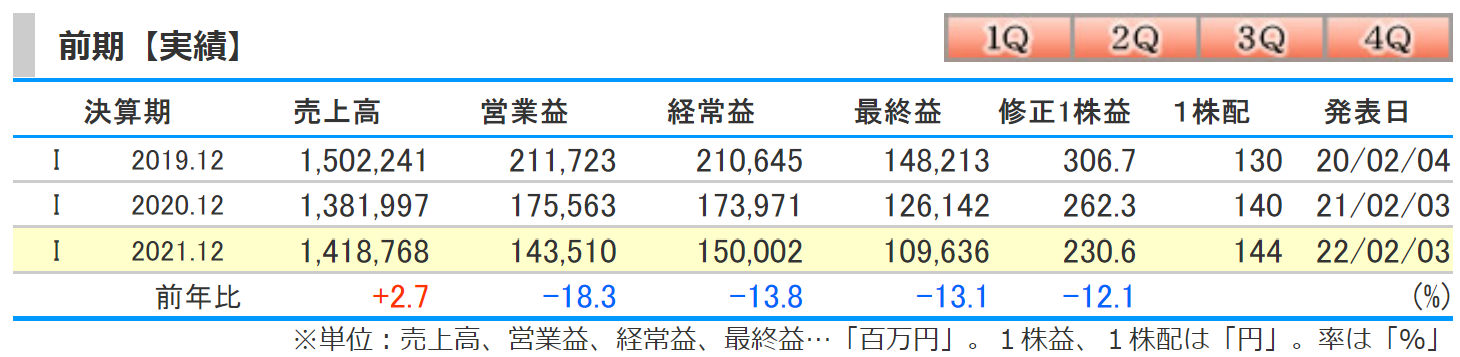

2021年12月期【前期との比較】

kabutanより引用

次は前期の業績と今期の業績を比較したいと思います。

売上高は2.7%の増加、営業益は18.3%の減少、経常益は13.8%の減少、最終益は13.1%の減少となりました。

売上高は前期よりも増加しましたが、利益部分での減益となりました。

営業利益の減少要因としては、将来の成長に向けた戦略転換のために、ベビー用紙おむつ事業の減損損失、棚卸資産整理損などを計上したということです。

配当金に関しては後ほどご説明しますが、増配となっています。

高値で株を保有している方は株価の上昇を期待したいですが、まだ花王の株を持っていない方には連続増配株の購入を考える時が来ているのかもしれません(^^)

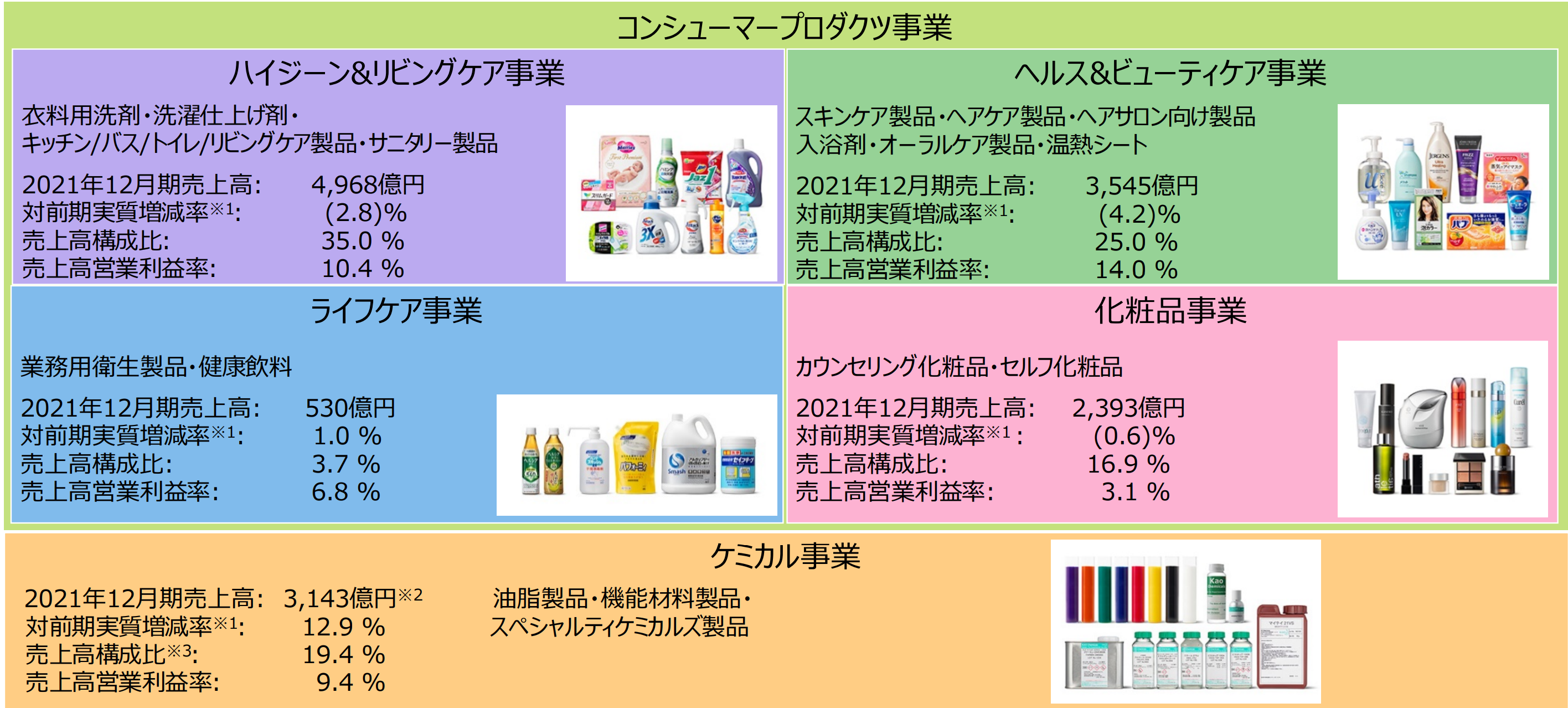

決算説明会資料より引用

直近の花王のセグメント構成と業績は上記の通りです。

それぞれの事業のトピックを解説すると、『ハイジーン&リビングケア事業』の売上高は、前期比2.8%減の4968億円でした。

コロナ下で清潔意識が高まる中、市場は伸長しましたが、衣料用洗剤と柔軟仕上げ剤で競合との激しい競争がありました。

衣料用洗剤の『アタック』は改良品を発売し、ブランドとしてトップシェアを維持しています。

『ヘルス&ビューティーケア事業』の売上高は前期比4.2%減の3545億円でした。

ハンドソープや消毒液の市場が大きく縮小し、売上は減少しましたが、コロナ前と比べてシェアは伸ばしています。

『ライフケア事業』の売上高は前期比1%増の530億円でした。

業務用衛生用品は、医療関連施設や飲食店等で、手指消毒液等の継続的な需要がありました。

米州では取扱量の拡大や対象業界の景気回復によって前期を大きく上回りました。

『化粧品事業』の売上高は前期比0.6%減の2393億円でした。

オンラインカウンセリングや自社運営のEコマースを始動させ顧客との絆づくりに注力しました。

メイクブランドの『KATE』がトップシェアを獲得するなど、ヒット商品も誕生させましたが、インバウンドの消滅や繰り返す緊急事態宣言等により市場回復が遅れ影響を受けました。

『ケミカル事業』の売上高は前期比12.9%増加の3143億円でした。

油脂製品では、殺菌や洗浄用途等の製品が堅調に推移したことに加え、天然油脂価格の上昇にともなう販売価格の改定をおこない、売上を伸ばしました。

通期の業績推移

銘柄スカウターより引用

通期の売上高と営業利益のグラフです。

今回の決算では、2021年12月期は増収減益が決定しました。

2022年12月期の予想は、増収増益を予想しています。

kabutanより引用

2022年度の業績予測は、前期比で売上高は5%の増加、営業益は11.5%の増加、経常益は6.7%の増加、最終益は6.7%の増加を予想しています。

感染症対策と経済の両立を目指す中、インバウンドの需要回復や消費にも力強さは見られません。

さらに、原材料価格高騰や競争激化も予想しています。

原材料高騰に対しては、高付加価値製品へのシフトや一部製品の値上げ、販促費の効率化をし、影響を最小限にしようとしています。

また、ブランドの統廃合も進めていくということです。

もしかしたら、あなたの好きなブランドも無くなってしまうかもしれませんね。

業績は増収増益を予想し、配当金は年間で4円増配し、148円の予測です。

増配が達成されれば、33期連続増配となります(^^)

ここまできたら、配当性向がギリギリになるまで毎年増配してくれそうな気がします。

花王の株価と配当

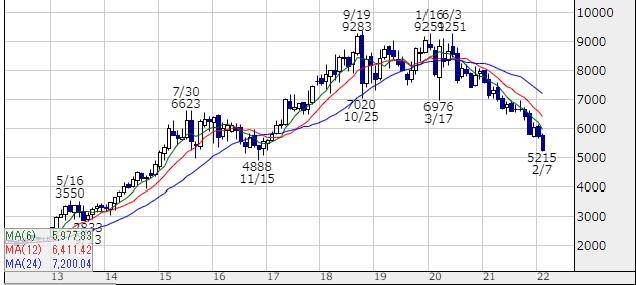

花王の株価

kabutanより引用

2022年2月11日時点での月足チャートです。

2020年6月以降、元気のない株価が1年半ほど続いています。

1年半で40%以上株価が下落しています。

かく言う私も絶賛含み損中です。

5,000円付近はサポートラインがあるのでそう簡単には5000円は割らないと思っているので、少しずつ買い増しをしている状況です。

連続増配株の株価には今後も注目していきます(^^)

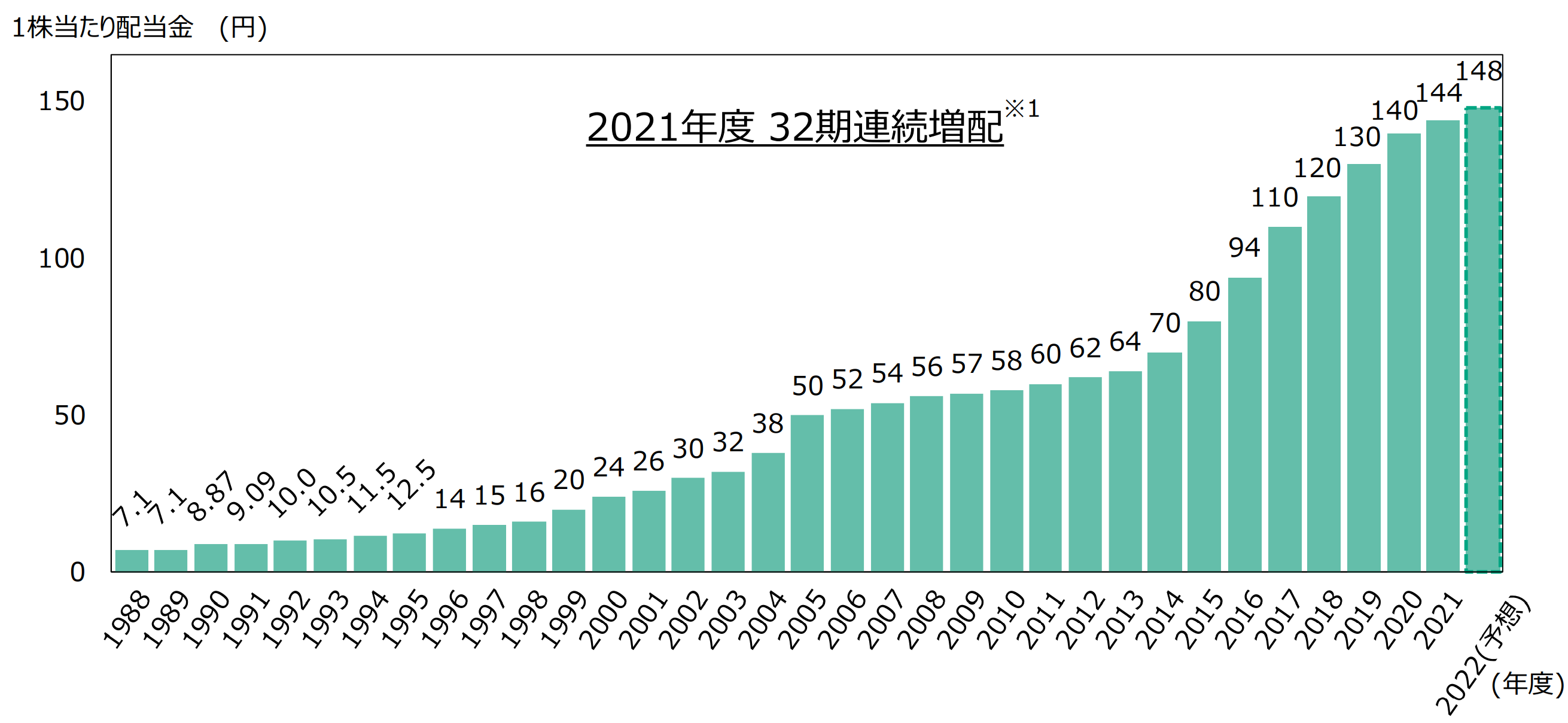

花王の配当

決算説明会資料より引用

配当金は美しい右肩上がりです!

2021年度の配当金は年間144円になる予定です。

株主総会で決定されれば連続増配32回を達成します。

2022年度の配当金は2021年より年間4円増配の148円を発表しています。

2022年度も増配されれば33期連続増配となります。

連続増配企業といえば、『花王』ということになり、この記録を止めたくなくなりますね!

今後の花王にも期待したいです(^^)

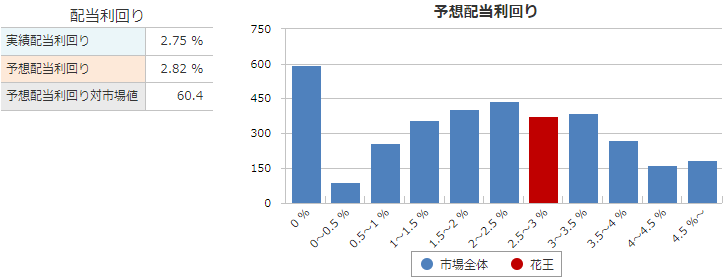

利回り

銘柄スカウターより引用

2022年2月上旬現在の株価では、配当利回りは2.8%前後となっています。

過去には1%前後であった連続増配株を購入するチャンスが来ていると感じています。

とはいえ、1株5000円と高いこと、今後もまだ株価下落の可能性も鑑みて、少しずつ買い増ししていく予定です(^^)

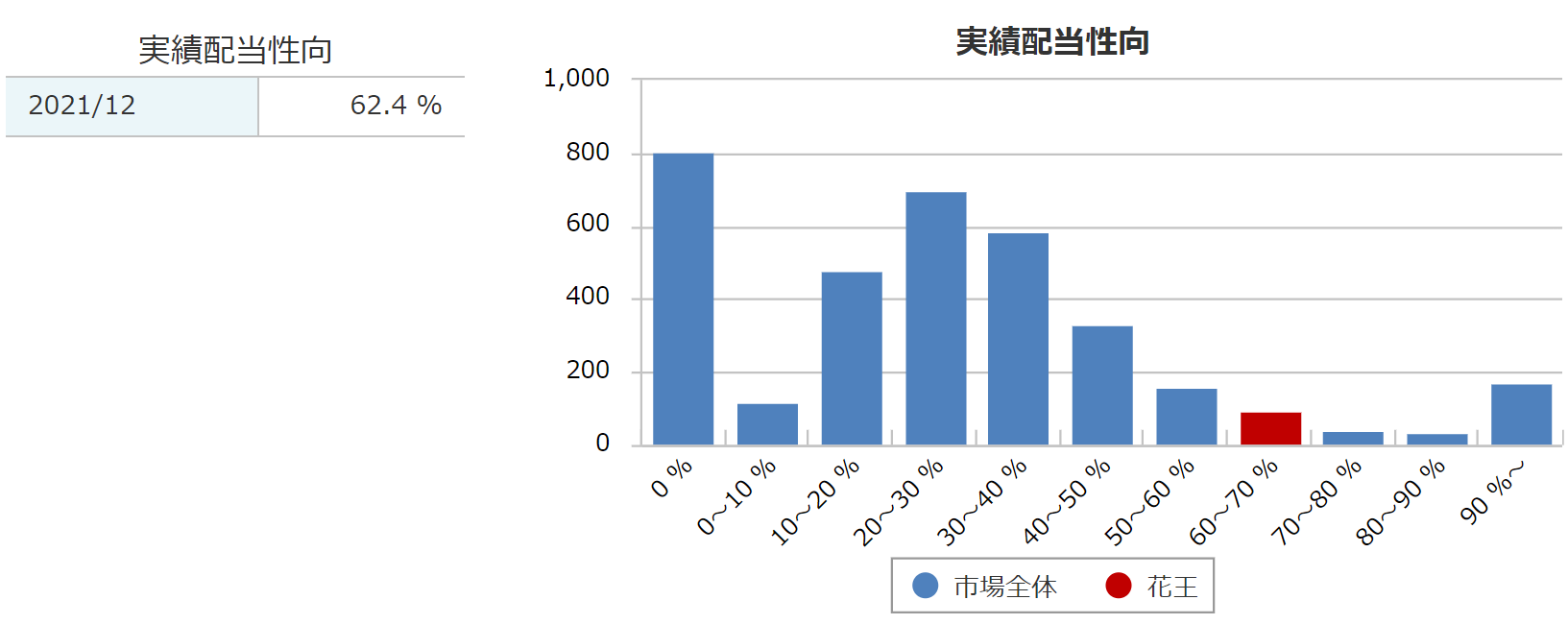

配当性向

銘柄スカウターより引用

2021年の配当性向は62.4%でした。

2022年度の配当金は1株あたり148円となっており、1株益は246.9円を想定しているので、計算すると、配当性向は59.9%くらいになりそうです。

配当性向50%を超えているので、日本の市場平均からいっても、そこそこ高くなってきたなという印象です。

花王のキャッシュフローと財務

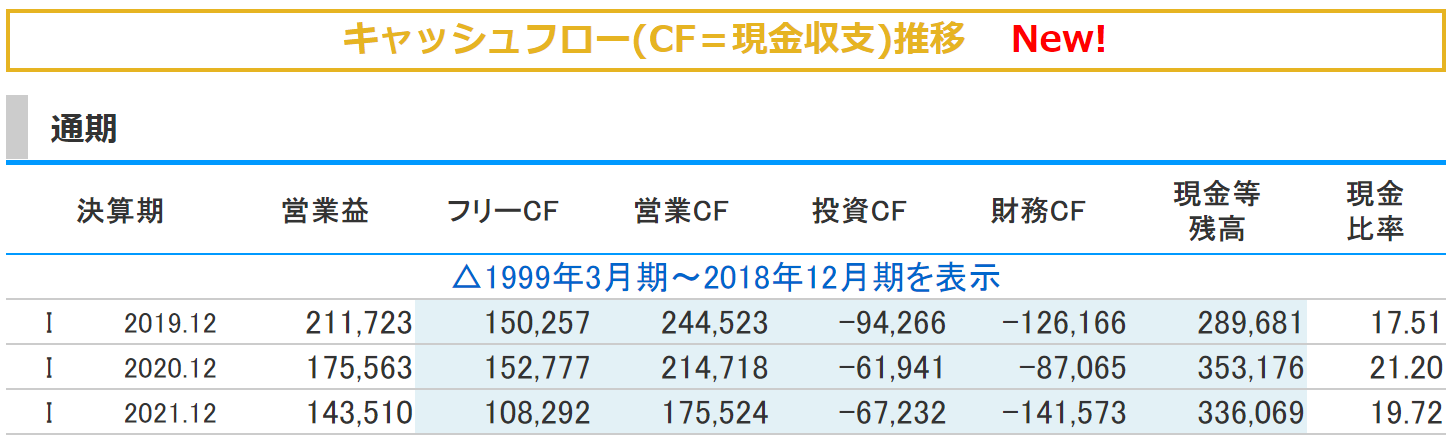

kabutanより引用

営業キャッシュフローは、2015年から毎年増加していましたが、2020年にその増加がストップしてしまいました。

そして2021年度は2年連続で減少してしまいました。

以前よりも本業で稼げていないということがわかります。

投資キャッシュフローは、確認できた2008年以降、毎年資金投入をしています。2021年度もマイナス計上なので資金投入しています。

積極的に投資をするということについては変わりはなさそうです。

財務キャッシュフローは、こちらも確認できた2008年以降、毎年借金を返済していました。2021年度もマイナス計上なので借金を返済しているのがわかります。

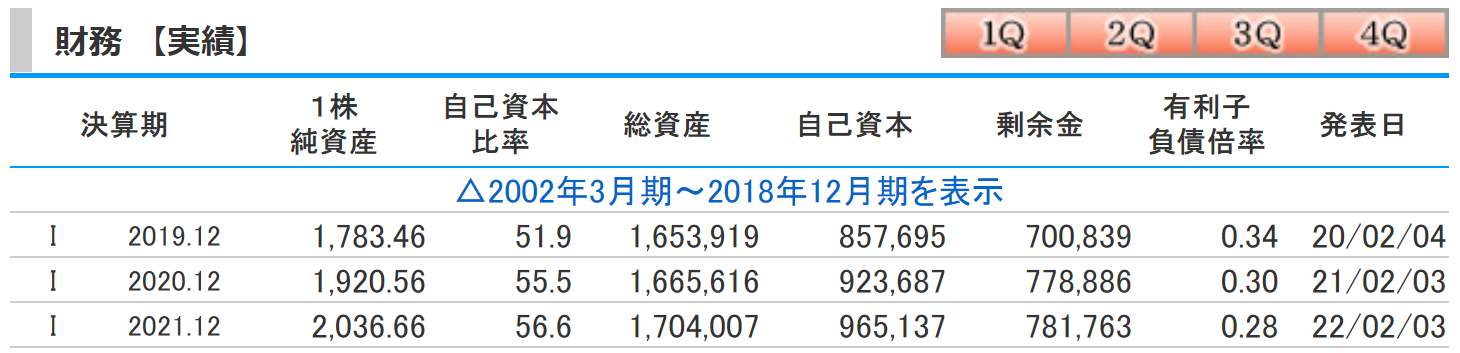

kabutanより引用

自己資本比率は安定して50%以上あります。

利益剰余金は増加し、有利子負債も減少しています。

財務基盤は安定しているので、引き続き、見守っていきたいと思います(^^)

花王のまとめ

ホームページより引用

【まとめ】

- 日本を代表する日用品メーカー

- 2021年度の業績下振れにより株価は軟調になり利回り上昇中

- 2022年は増収増益を予想

- 製品ブランドの統廃合でスリム化へ!

- 2022年度は33期連続増配にチャレンジ!

2021年度の決算を発表した、花王を解説しました(^^)

2020年6月以降、元気のない株価が続いています。

連続増配企業の株を安値で買えると思うなら、まさに買いの局面を迎えています。

ただ、高配当投資の極意として、みんなが売りだと思っているときに、無理のない資金で買うことが高配当投資では必要だと思っています。

誰もが知る、超有名企業ですからいい材料がでたら一気に株価上昇なんてこともあり得ます。

あなたの投資戦略に合わせて検討し、あなたの意見を聞かせてください!

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)