こんな方におすすめ

- 脱炭素社会に追い風の銘柄を知りたい人

- 電気・ガス業界について知りたい人

- Jパワーを投資対象に考えている人

- Jパワーについて知りたい人

この記事を動画でご覧になりたい方は、下記をご覧ください(^^)

高配当が好きな私は日々、企業の分析を行っています(^^)

今回は、私の持ち株でもある、『Jパワー』の決算が出ていましたので、解説したいと思います(^^)

電力、ガス業界にとっての最重要課題の一つが、『脱炭素化』への取り組みです。

日本政府は2030年度には、2013年と比べて温室効果ガスの排出を26%削減する国際公約を表明しています。

また、電力分野に関しては、2030年度の発電電力量構成に占める、石炭火力発電の割合を26%に抑える目標を設定しています。

資源エネルギー庁によると、2019年度の石炭火力発電の比率は31.9%となっています。

石炭削減のペースは緩やかではありますが、徐々に減少しているようです。

日本最大の卸電気事業者であるJパワーは、火力発電所を7か所保有しています。

Jパワーは、2022年3月期第3四半期の決算を発表しましたので、今後の展望を含めて解説したいと思います(^^)

Jパワーの株を購入しようかと思っている人の参考になれば幸いです。

私の高配当投資のポイントである、『タグの10箇条』の内容を詳しくご覧になりたい人は下記からご覧ください(^^)

-

-

Contents

高配当投資で押えておきたい項目を10箇条で紹介!

こんな方におすすめ 高配当投資をしたい人 高配当投資をしている人 執筆者『タグ』の紹介 Twitter、You Tubeもやっています(^^) こちらものぞいてみてください! 個別株高配当株投資(米国 ...

続きを見る

Jパワーの企業分析

企業概要

- 日本最大の卸電気事業会社

- 保有発電所や再生可能エネルギー発電所から電力会社10社へ電気を供給

- 水力発電は日本の20%を占める

- 石炭火力発電は国内最大級

- 風力発電は国内2位の規模

- 海外はアメリカ、中国など7か国で営業

- 主要取引先は、中国電力、東京電力、エナジーパートナー、関西電力、九州電力、日本卸電力取引所

- 大間原子力発電所(青森県)は建設中断中

Jパワーは、水力・風力・地熱など再生可能エネルギーに加え、石炭火力発電所など全国各地に約100か所の発電所を保有・運営し、地域の電力会社などに販売しています。

保有する発電設備のうち約7割が国内、3割が海外と、国内だけでなく海外でも事業を展開しています。

また、電力周辺関連事業として、電力設備の設計・施工、点検、補修、石炭の輸入、バイオマス燃料の調達・製造などをおこなっています。

ホームページより引用

Jパワーは、2021年2月に『BLUE MISSION 2050』を公表しました。

内容としては、2050年に発電事業のCO2排出実質ゼロを目指すとしています。

そのために、2030年にはCO2排出40%削減を実現するということです。

2030年までの具体的な内容としては、『石炭から水素発電への移行開始』、水力、風力、地熱などの『再生可能エネルギー開発を加速』、『原子力発電』などをあげています。

原子力発電については、『大間原子力発電所』計画を推進していくということでした。

Jパワーの業績

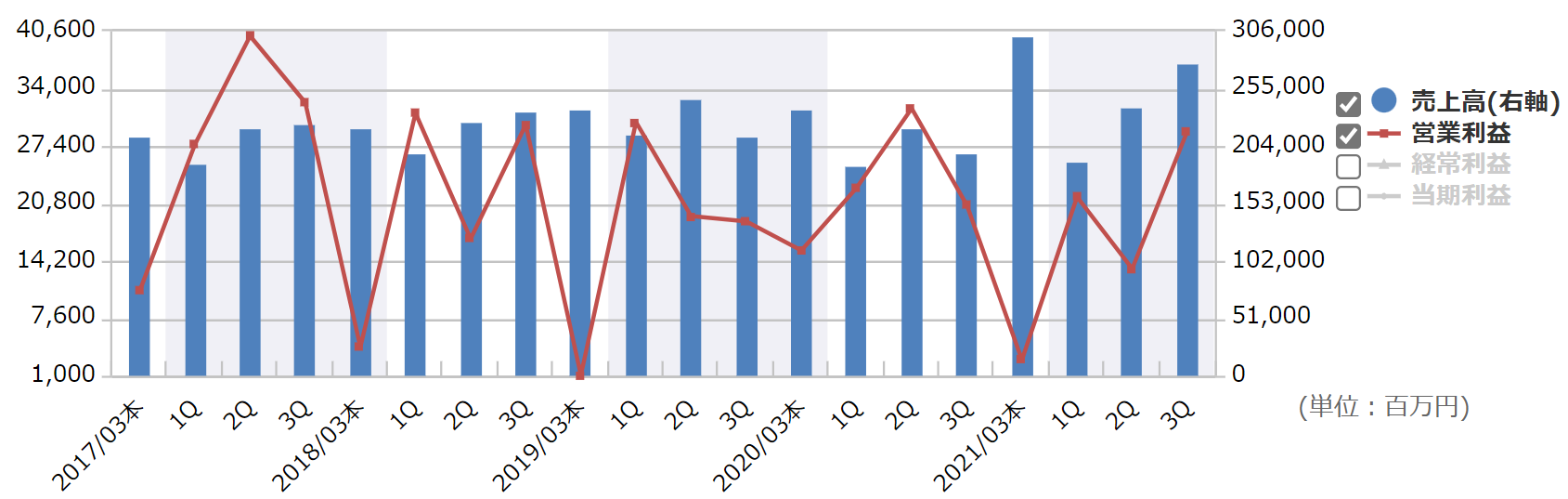

四半期の業績推移

銘柄スカウターより引用

四半期ごとの売上高と営業利益のグラフです。

第3四半期の業績は前期比で売上高、営業益ともに大きく業績を伸ばしているのがわかります。

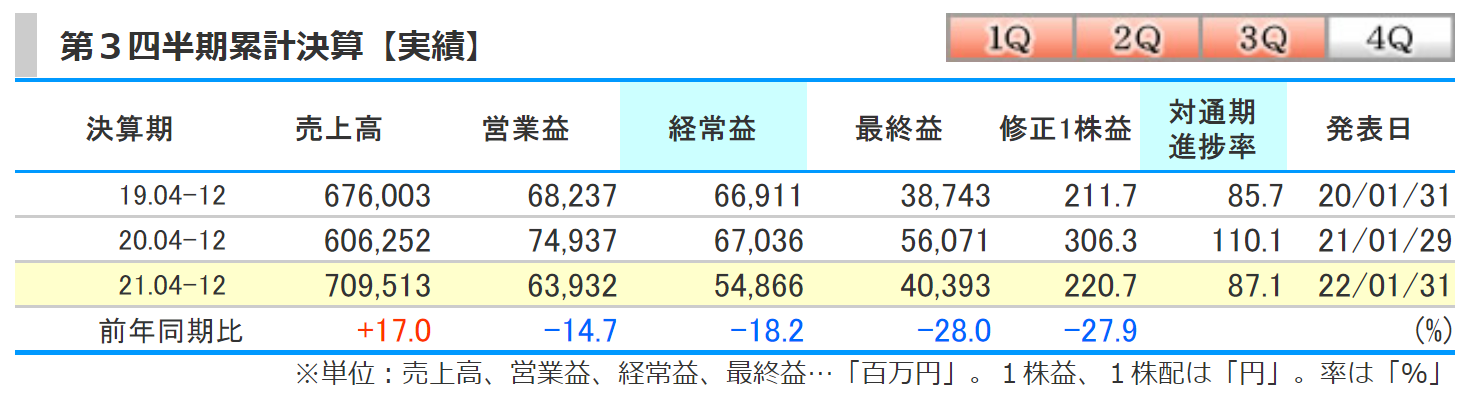

kabutanより引用

第3四半期の業績は前期比で、売上高は40.5%の増加、営業益は41%の増加、経常益は50.6%の増加、最終益は0.4%の減少となりました。

今回の決算では最終益を除き、売上高は40%、経常益は50%の増益結果となりました。

kabutanより引用

第3四半期の累計をみると、前期比で売上高は17%の増加、営業益は14.7%の減少、経常益は18.2%の減少、最終益は28%の減少となりました。

火力発電所利用率の低下により火力の販売電力量は大幅に減少しましたが、電力販売価格が上昇したことや卸電力取引市場から調達した電力の販売が増加したこと等により、売上高は17%増加しました。

一方、費用面は電気事業の他社購入電源費や火力の燃料費および定期点検等修繕費の増加、為替差損の増加等により、経常益、最終益は減少となりました。

決算説明会資料より引用

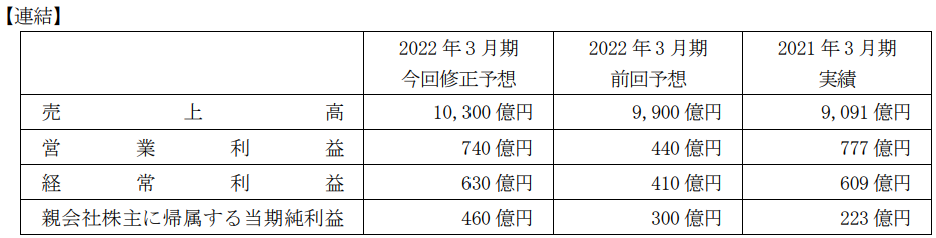

今回の決算において業績の修正をおこなっています。

卸電力取引市場価格の上昇等による電気事業の火力での売上高の増加を見込む一方、火力の燃料費の減少等を見込むことから、増収増益となる見通しとなりました。

決算説明会資料より引用

ちなみに、為替レートは1ドル115円を予想しています。

海外でも事業をおこなう企業は為替レートにも注意が必要です(^^)

通期の業績推移

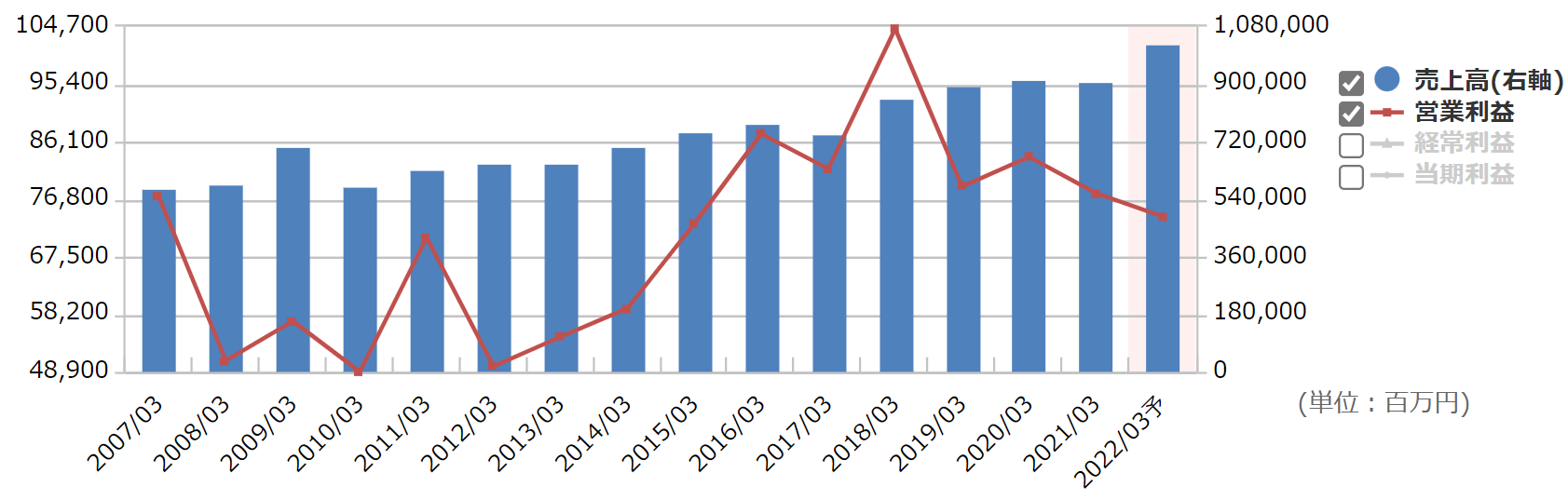

銘柄スカウターより引用

通期の売上高と営業利益のグラフです。

売上高はいい感じの右肩上がりになっていますが、営業利益は減少傾向なのがわかります。

業績の上方修正があったものの、営業利益は減少するという予想を発表しています。

kabutanより引用

業績修正を基にした、通期の業績予想は、前期比で売上高は、13.3%の増加、営業益は4.9%の減少、経常益は3.4%の増加、最終益は2.1倍の増加を予想しています。

増収の主な要因としては、JEPX(日本卸電力取引所)の電力取引価格の上昇による電力販売収入の増加があります。

最終益が増益の要因としては、JEPX(日本卸電力取引所)価格の上昇、発電粗利の改善がありました。

Jパワーの株価と配当

Jパワーの株価

kabutanより引用

2022年2月5日時点での月足チャートです。

11月18日に2番底を形成したあと、株価は下がらず今回の決算発表により翌日には急騰しました。

2021年3月につけた、2058円をすんなり超えるのは難しいかもしれませんが、いい風は吹いているので期末決算も要チェックです(^^)

ちなみに、私は平均取得単価1440円くらいで保有しているので、21年11月には、一度含み損になりましたが買い増しはせず静観していました。

引き続き静観していきたいと思います(^^)

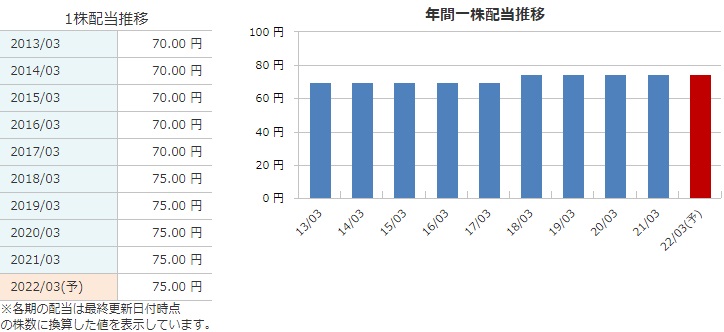

Jパワーの配当

銘柄スカウターより引用

配当金は今のところ維持の年間75円です。

中間35円、期末40円の年間75円となっています。

ここ4年間は配当維持で、ある意味安定しています。

当期は、1株利益が上昇する予測でしたので、最低限、『配当維持』は固いかなと思っています。

あわよくば期末決算で増配してくれたら嬉しいです(^^)

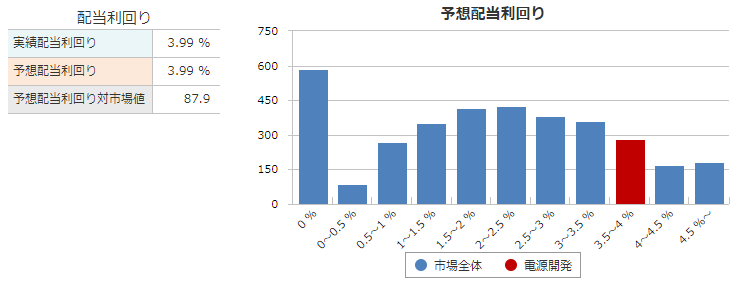

利回り

銘柄スカウターより引用

2022年2月上旬時点での配当利回りは4%前後です。

半年前は5%を超えていましたが、今回の決算で株価が急騰し利回りは4%前後になりました。

4%は一般的には高利回りになります。

電力業界は総じて配当利回りが高く、Jパワーも例外ではありません。

かつてはディフェンシブ株ともいわれていた電力株ですが、石炭火力から再生可能エネルギーへの投資や原子力発電問題など超えるべき山が沢山あり、高利回りの分リスクもはらんでいます。

今のところは配当維持で安定していますが、今後は不確定要素が大きく業績も乱高下しそうなので、私は電力業界はJパワー1社でいきたいと思っています。

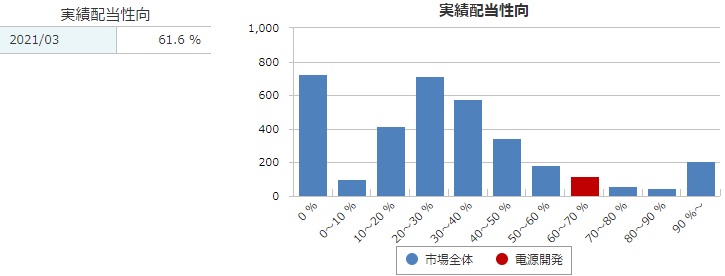

配当性向

銘柄スカウターより引用

2021年度の配当性向は、61.6%でした。

2022年度は、業績修正を加味すると、1株配当が75円で、1株利益が251.3円を想定しているので、計算すると配当性向は、29.8%くらいになりそうです。

3か月前の決算時には、配当性向40%を超えていましたが、20%台まで落ちました。

配当維持ではなく、増配を期待してしまいますね(^^)

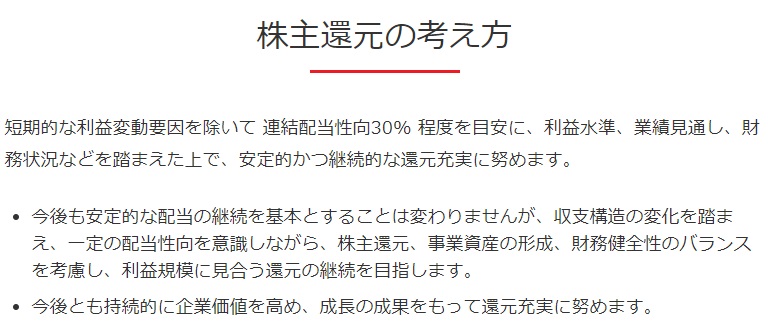

ホームページより引用

ただ、Jパワーのホームページを参照すると、株主還元の考えかたは、配当性向30%程度を目安にとなっています。

当期の配当性向は30%くらいなので、増配は難しいでしょうか。

未来への投資が莫大な金額にのぼる恐れがあるため、配当維持でも御の字という意見もあるでしょう。

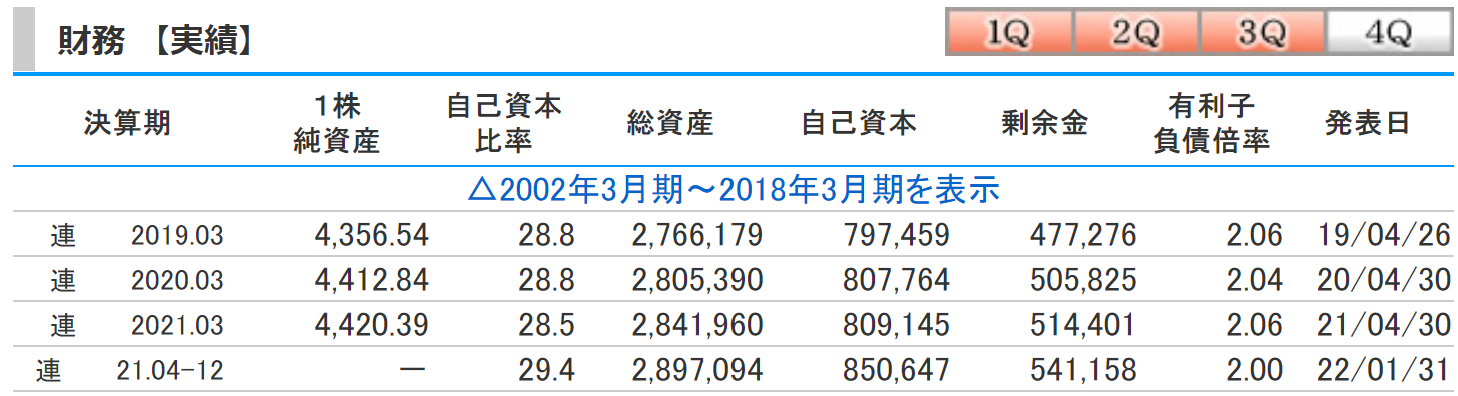

Jパワーの財務

kabutanより引用

自己資本比率は29.4%と若干改善しています。

利益剰余金は確認できた2008年以降から、毎年増えています。

有利子負債倍率は2倍ですが、設備投資や設備修繕が必要なのでしょうがないですね。

有利子負債倍率が2倍ということは、Jパワーが2年間で稼ぐ金額分の借金をしていることになります。

Jパワーのまとめ

ホームページより引用

【まとめ】

- 日本最大の卸電気事業会社

- 火力・水力発電がメイン

- 風力発電は国内2位の規模

- 想定外の業績上方修正がポジティブサプライズに!

- 2000円の壁をいつ超えられるか!?

2022年第3四半期の決算を発表したJパワーを解説しました(^^)

もともと実力のある企業なので、今後の脱炭素社会における注目銘柄と既になっています。

原子力発電所については賛否があると思います。

今後の動向も注視していきたいと思いますが、センシティブな話題なので時間がかかりそうですね。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)