- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

非資源分野で抜群の収益基盤を持ち、株主還元を重視する成長志向の総合商社の伊藤忠商事についてお話しします

まずは、5大総合商社についてサラッと解説

- 三菱商事

財閥系商社の代表格で、資源ビジネスやエネルギー分野に強みを持つ

事業ポートフォリオは幅広く、食品、社会インフラ、モビリティなど多岐にわたる - 三井物産

資源ビジネスでの競争力が高く、特に天然ガスや鉄鉱石の分野で強みを持つ

一方で、食品や化学品、ヘルスケアなど非資源分野の展開も進んでいる - 住友商事

財閥系商社の一角で、資源事業に加え、インフラ、輸送機器、食品、ライフスタイル事業など多角的な事業を展開

非資源ビジネスの比重が高まっている - 伊藤忠商事

近江商人をルーツに持ち、繊維、食品、情報・金融など非資源分野に強み

資源依存度が低く、収益の安定性に優れる - 丸紅

伊藤忠と同じく、非資源分野での事業展開に注力しており、食品やエネルギー、インフラ、アグリビジネスに強みを持つ

これら5社は、日本経済の基盤を支えるだけでなく、国際市場においても多岐にわたる事業展開を行っており、「総合商社」として世界的に知られています

総合商社業界についてまとめてみました

- 資産入れ替えと循環型成長モデルの推進

各商社は資産効率化を進め、期待成長が見込めない事業を売却し、資金を収益性の高い事業に振り向ける「循環型成長モデル」を採用

スピード感や投資先の選定力が業績の差を生む要因となっている - 資源依存から非資源ビジネスへの移行

5大商社は、トレードから事業投資・運営に軸足を移し、資源市況に左右されにくい非資源ビジネスの拡大を進めている- 三菱商事・三井物産:資源ビジネスに強み

- 伊藤忠商事:非資源分野(繊維、情報、金融)が得意

- 2023年度決算の動向

資源市況の下落により減益の影響を受けたが、円安の影響で高い利益水準を維持

三井物産が24年ぶりに純利益トップ(1兆0636億円)に立ち、三菱商事は2位(9640億円) - 競争環境と業界の序列変化

各社は収益性の高い事業ポートフォリオを目指して資産入れ替えを加速しており、業界の順位が変動する動きが活発化

収益管理の厳格化と非資源系事業の強化が重要な差別化ポイントとなっている - 長期的な成長予測

三菱商事は2024年度の純利益を9500億円と予想し、トップ返り咲きを目指す

総合商社業界は、資源ビジネスの基盤を持ちながらも、非資源分野での成長を重視する方針で、持続的な収益拡大を図っている

1、伊藤忠商事の企業概要

企業の特徴

- 幅広い事業領域:

繊維、機械、金属、エネルギー・化学品、食料、住生活、情報・金融、第8の8つのカンパニー制で、原料から小売までのバリューチェーンを包括的にカバーする総合商社 - 世界的な展開と中国市場での強み:

世界62か国に約100拠点を持ち、中国市場ではCITICとの戦略提携や国家プロジェクトへの参加で最強の地位を確立 - 非資源分野への重点投資:

繊維、食料、生活資材で業界トップの規模を持ち、非資源分野で総合商社トップとして成長分野に積極投資 - 多様な子会社を保有:

ファミリーマート(完全子会社化)、デサント、ヤナセ、伊藤忠テクノソリューションズ、プリマハムなど、多岐にわたる関連企業を傘下に持つ - 重要な投資と事業展開:

2014年に中国中信(CITIC)へ1兆2040億円を投資、2022年に子会社コネクシオ株式を売却するなど、資本戦略に基づく事業構造の最適化を進行

中国中信(CITIC)は、英語名で「CITIC」と表記され、「China International Trust and Investment Corporation」の略に由来しています

解説

中国中信(CITIC)は、1979年に設立された中国政府系のコングロマリットで、国有企業として幅広い分野で事業を展開しています

- 多様な事業領域

金融(銀行、証券、保険など)、不動産、インフラ、エネルギー、製造業、貿易など、多岐にわたる分野で事業を展開する中国最大級の企業グループ - 国際的な存在感

中国国内だけでなく、海外にも積極的に進出し、多くの国でインフラプロジェクトや投資活動を行っています - 中国経済の基盤形成に寄与

国家の重要プロジェクトに関与するほか、改革開放政策の一環として、外国資本の導入や国際的な投資活動を担い、中国の経済発展に大きく貢献 - 戦略的提携

伊藤忠商事と丸紅が2014年に約1兆2040億円を出資し、CITICと戦略的提携を締結

これにより、資源・エネルギー分野だけでなく、金融やインフラ関連事業でも協力関係を強化 - 金融分野でのリーダーシップ

CITIC銀行やCITIC証券を擁し、中国国内で金融サービスを提供する中核的な企業としての地位を確立

CITICは、中国の経済成長と国際競争力を支える主要な国有企業として、国内外の多くの分野で影響力を持っています

2、決算概要

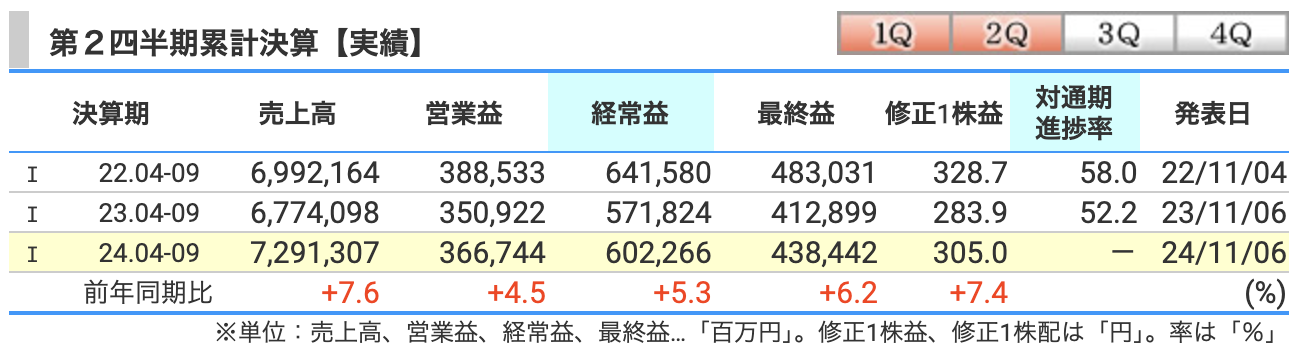

2025年3月期第2四半期の累計

売上高

- 結果: 売上高は前年同期比+7.6%増の7兆2,913億円

- 要因: 食品流通事業や住生活分野(大建工業の連結子会社化など)、情報通信分野での取引増加が寄与しました

営業利益

- 結果: 営業利益は前年同期比+4.5%増の3,667億円

- 要因: 食料(物流コスト改善など)、情報通信(伊藤忠テクノソリューションズの堅調な推移)での利益成長が牽引

経常利益

- 結果: 経常利益は前年同期比+5.3%増の6,022億円

- 要因: 持分法投資損益の増加(CITIC Limitedやファミリーマートの利益増)や円安効果が反映されました

最終利益

- 結果: 最終利益は前年同期比+6.2%増の4,384億円

- 要因: 非資源分野での安定した収益基盤に加え、ファミリーマートの中国事業再編など一過性利益も寄与

これらの結果から、伊藤忠商事は非資源分野の強みを活かしつつ、全体的な収益基盤の強化を続けていると言えます

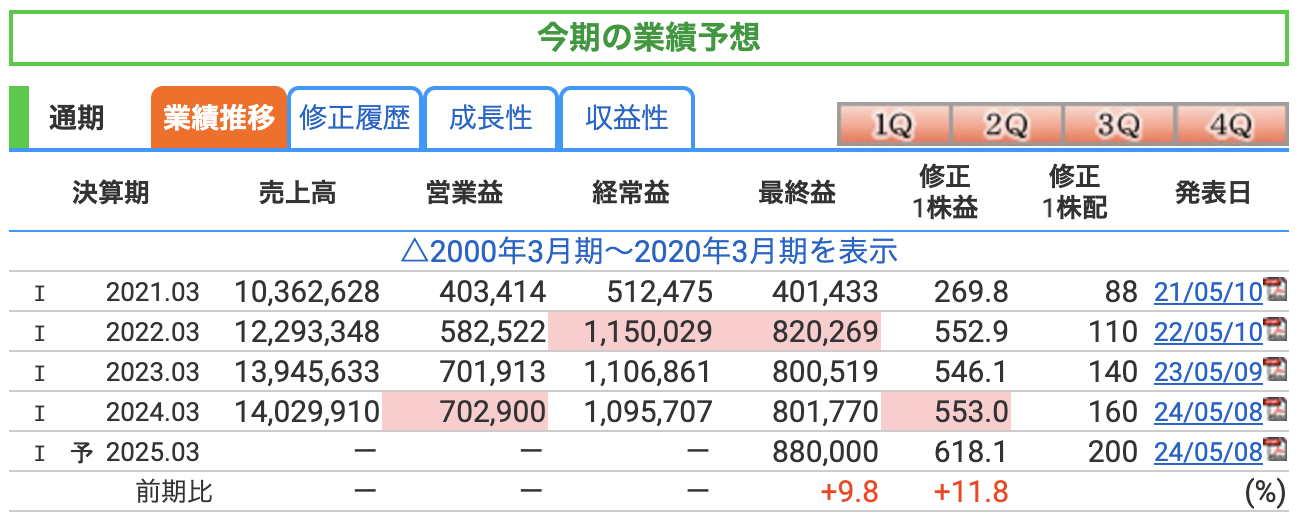

通期の業績推移

売上高、営業利益、経常利益の予想非開示の理由

伊藤忠商事では、経営環境の変化や不確定要素が多い商社業界の特性上、売上高、営業利益、経常利益の通期予想を非開示とするケースがあります

その理由として以下が挙げられます:

- 国際的な市場変動への依存: 資源価格、為替レート、金利変動など、外部環境に大きく左右されるため、正確な見通しが困難

- 多様な事業構造: 総合商社は、多岐にわたる事業領域を持つため、各セグメントでの業績の見通しを一元的に算出することが難しい

- 戦略的柔軟性: 資産売却やM&Aなど、臨機応変な経営判断が利益に大きく影響するため、固定的な数値予測を公開することが適さない場合がある

最終利益

- 予想最終利益: 8,800億円(前年実績比+9.8%増)

- 要因: 非資源分野での堅調な収益基盤の維持に加え、戦略的な事業再編や一過性の利益が含まれている

- 修正1株益: 618.1円と前年の553.0円から増加し、成長を反映しています。

最終利益の具体的な内訳や進捗状況については、今後の四半期ごとの決算発表で確認する必要があります

3、株価と配当

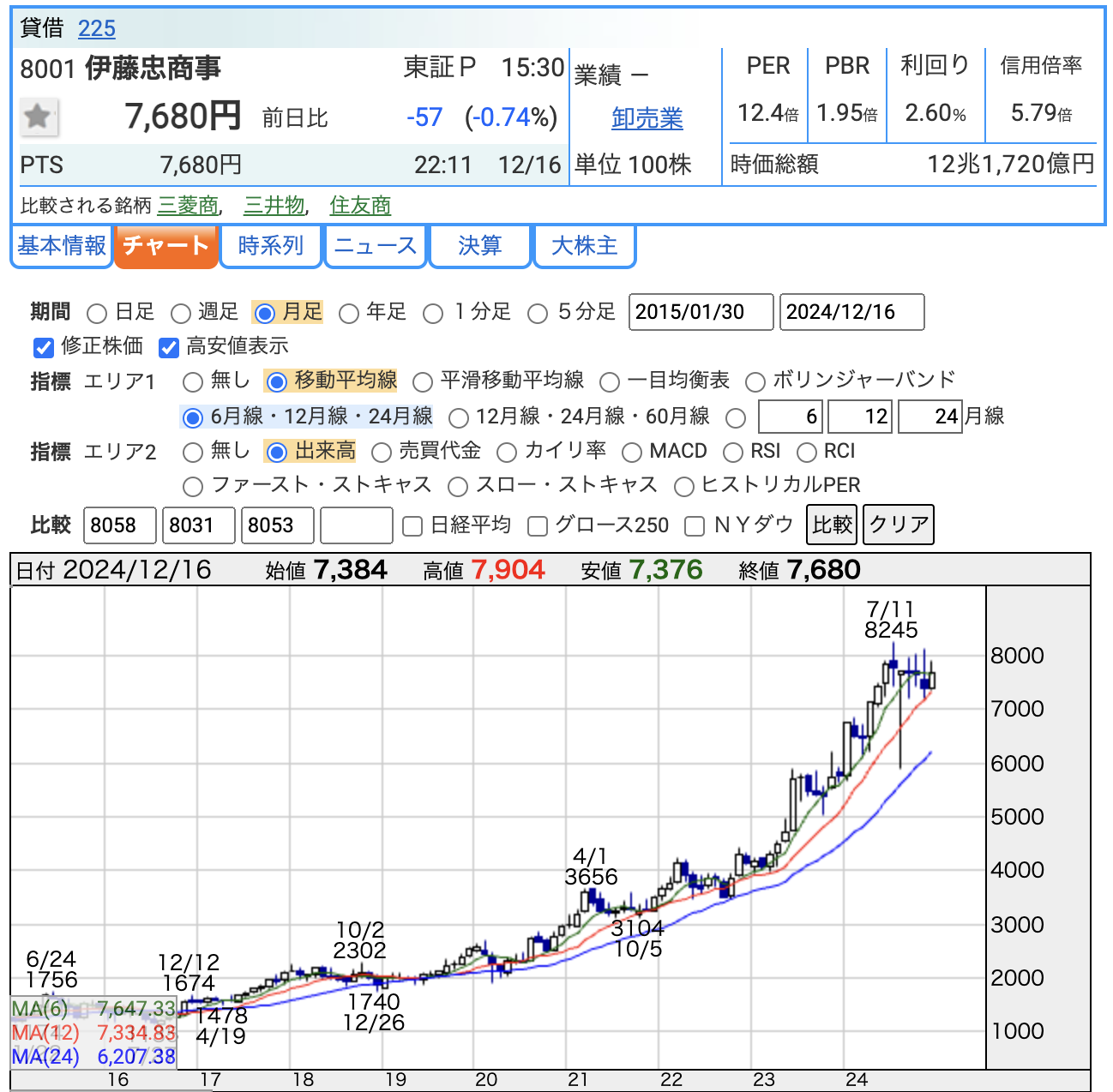

株価

株価推移

- 現在の株価: 7,680円(2024年12月16日時点)

- 推移の特徴:

- 長期的に株価は着実に上昇し、2024年7月11日に8,245円の高値を記録

- 背景要因:

- 業績の堅調推移や増配などの株主還元策が、株価上昇を後押し

2. PER(株価収益率)

- 値: 12.4倍。

- 解釈:

- PERが低すぎず高すぎない水準であり、成長性と安定性のバランスが取れている

- 同業他社や市場平均と比較して割安感を確認することが重要

3. PBR(株価純資産倍率)

- 値: 1.95倍

- 解釈:

- 自己資本と比較した株価水準を示す指標

- 1倍を上回ることで、投資家が企業の純資産以上の価値を見出していることを示す

- 割安とは言えない水準

4. 配当利回り

- 値: 2.60%

- 解釈:

- 業界内ではやや低い利回り水準

- 配当性向が安定している伊藤忠商事では、株主還元策として魅力的

まとめ

- 株価は長期的な上昇トレンドにあり、業績や配当政策が強気相場を支えている

- PERは、成長余地を残しつつも割高感が抑えられていると感じるが、PBRだと決して割安ではなさそう

- 配当利回りは安定的であり、特に長期投資家にとって価値のある投資先と言えます

配当

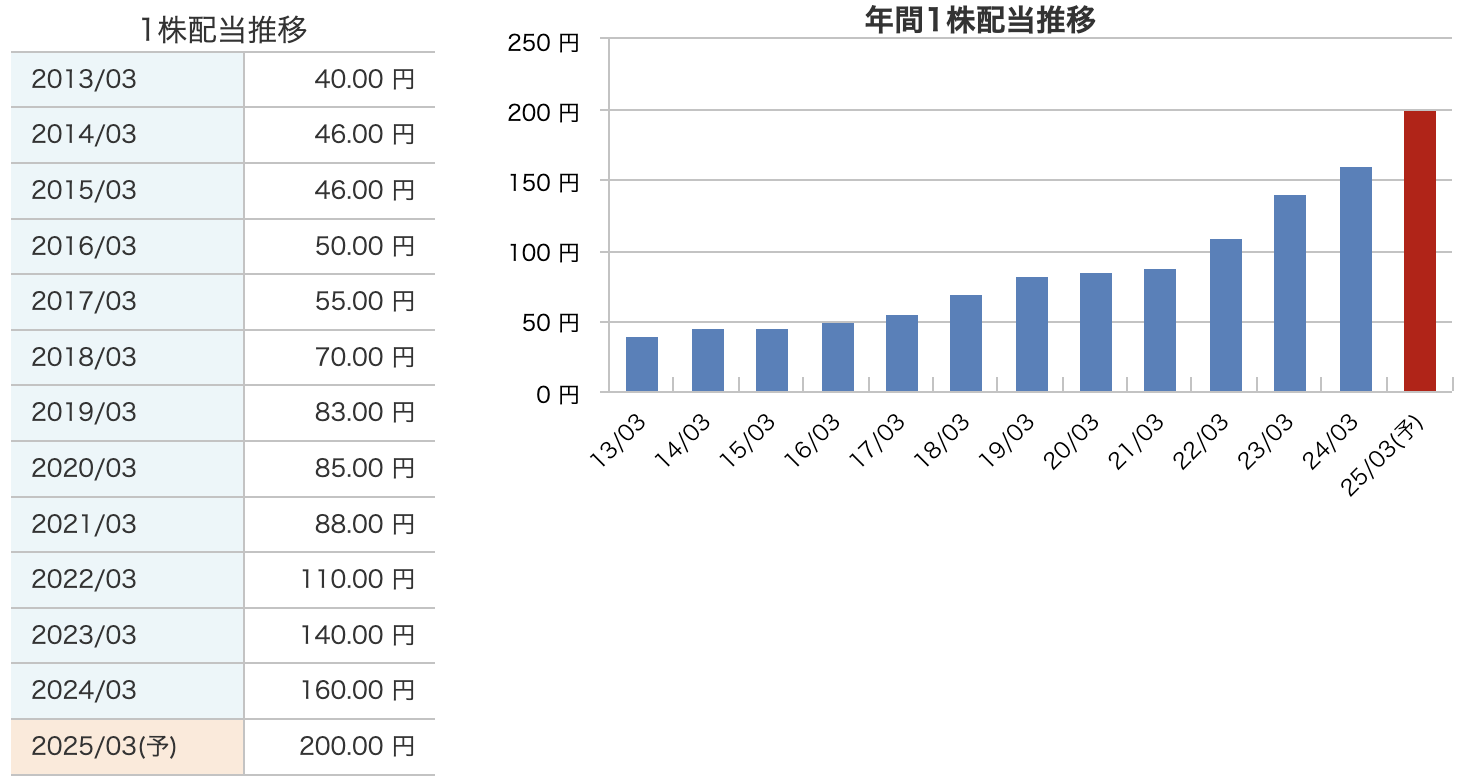

配当金推移の解説

- 安定した増配の実績

- 伊藤忠商事は、2016年3月期の50円から2024年3月期の160円まで、9年以上連続で増配を続けています

- 毎期安定的かつ着実な配当成長を実現しており、株主還元を重視した経営方針がうかがえます

- 2025年3月期の予想配当金

- 1株あたり200円の配当金を予想しており、前期の160円から25%の増配となる見込みです

- この大幅な増配は、業績見通しの良好さや、株主還元政策のさらなる強化を反映しています

- 配当成長率の特徴

- 配当金は2016年3月期以降、順調に増加しており、特に2021年3月期から2025年3月期までの5年間で約2.3倍に拡大

- コロナ禍や資源価格の変動など外部環境の変化にもかかわらず、継続的な増配を達成しています

- 配当政策の背景

- 伊藤忠商事は24年度経営計画において、「総還元性向50%を目処、1株当たり200円を下限」の方針を掲げており、業績に応じた柔軟な配当政策を展開

- 非資源分野での安定的な収益基盤が、増配を支える重要な要因となっています

- 投資家への魅力

- 配当金の持続的な成長により、株主価値向上を重視する姿勢が評価され、安定的な投資対象としての魅力を高めています

- 現在の増配率は、長期投資を志向する投資家にとって特に魅力的なポイントとなっています

以上より、伊藤忠商事の配当金推移は、株主重視の姿勢と財務体質の安定性を裏付けるものであり、長期的な配当成長を期待する投資家にとって非常に魅力的です

4、株主優待

株主優待はありません

5、財務

自己資本比率

- 推移: 2022年3月期の34.6%から直近決算では38.9%まで上昇

- 背景と意義:

- 自己資本比率は、企業がどれだけ自己資本で資産を支えているかを示す指標

- 自己資本比率の増加は、伊藤忠商事が安定した収益基盤を持ち、財務の健全性が向上していることを示しています

2. 剰余金

- 推移: 2022年3月期の3兆8,119億円から、直近決算では5兆3,475億円まで増加

- 背景と意義:

- 剰余金の増加は、企業が利益を効率的に内部留保していることを示しています

- これは将来の成長投資や株主還元(増配や自己株式取得)に活用できるリソースの増加を意味します

3. 有利子負債倍率

- 推移: 2022年3月期の0.93倍から、直近決算では0.76倍に改善

- 背景と意義:

- 有利子負債倍率(有利子負債 ÷ 自己資本)は、企業の借入依存度を示す指標

- この改善は、借入の適切な管理と自己資本の増加により、財務リスクを抑えた経営を行っていることを示します

まとめ

- 自己資本比率の向上により財務基盤の強化が進み、安定性が増しています

- 剰余金の増加は、成長投資や株主還元の余地を拡大

- 有利子負債倍率の改善は、借入依存度の低下を反映しており、財務の健全性が向上していることを明確に示しています

これらの指標の改善は、伊藤忠商事が持続可能な成長を目指し、健全な財務戦略を採用していることを裏付けています

6、伊藤忠商事のまとめ

企業概要

- 特徴:

- 業界3位の大手総合商社

- 繊維、機械、金属、エネルギー・化学品、食料、住生活、情報・金融、第8の8カンパニー制を採用

- 原料から小売までのバリューチェーンを包括的にカバー

- 非資源分野(繊維、食料、生活資材など)に強みを持つ

業績と株価

- 2025年3月期第2四半期累計:

- 売上高: 7兆2,913億円(前年同期比+7.6%)

- 営業利益: 3,667億円(前年同期比+4.5%)

- 最終利益: 4,384億円(前年同期比+6.2%)

- 株価:

- 2024年12月16日時点で7,680円

- 長期上昇トレンドを維持し、業績と株主還元が株価を支える

- 配当:

- 2025年3月期予想配当金は200円(前年160円から大幅増配)

- 配当利回り2.6%とやや低め

財務状況

- 自己資本比率: 38.9%(2024年4月期第2四半期)。安定した財務基盤を構築

- 剰余金: 5兆3,475億円。成長投資や株主還元の原資が潤沢

- 有利子負債倍率: 0.76倍。借入依存度の低下で財務リスク軽減

成長戦略

- 非資源分野の強化: 安定収益基盤を背景に、食料、繊維、情報通信分野での投資を継続

- 中国市場での競争力: CITICとの戦略提携や国家プロジェクト参画で強みを発揮

- 一過性利益の活用: 資産入れ替えや事業再編で収益拡大

投資の魅力

- 安定した財務基盤: 自己資本比率の向上と有利子負債倍率の低下でリスク低減

- 株主還元の充実: 増配・安定配当による株主還元重視の経営方針

- 持続可能な成長: 非資源分野の強化により景気変動への耐性を高めている

伊藤忠商事は、財務健全性、成長戦略、株主還元を通じて、安定的な投資対象としての地位を確立しています

特に、配当成長を重視する長期投資家にとって魅力的な企業です

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。