高配当が好きな私は日々、企業の分析を行っています(^^)

今回は、不動産投資会社の『ヒューリック』について解説したいと思います(^^)

ヒューリックは不動産のデベロッパーであり、東京23区の駅近中心の不動産賃貸業務を主としています。

特に銀行店舗ビルの建替えや高層化で収益を高めています。

人口減少が叫ばれる日本において東京23区に焦点を置いているのは良い企業戦略です。

ヒューリックの1年の始まりは1月からです。

2022年度が終わり、2023年度を迎えています。

2022年度はどうだったのか、2023年度の業績予想はどうなるのか、開示資料をもとに私の感想も含めて解説したいと思います(^^)

ヒューリックの株を購入しようかと思っている人の参考になれば幸いです。

タグの10箇条についての内容を詳しくご覧になりたい人は下記からご覧ください(^^)

-

-

高配当投資で押えておきたい項目を10箇条で紹介!

動画でご覧になりたい方は、下記をご覧ください(^^) 配当所得は現物の不動産投資とは違い、完全な不労所得です(^^) そんな配当所得に魅力を感じている人も多いのではないでしょうか。 &n …

続きを見る

ヒューリックの企業分析

企業概要

- 不動産デベロッパー

- 東京23区の駅近中心の不動産賃貸業務を主としている

- ヒューリックリート投資法人【3295】をもつ

- 2015年 日本ビューホテルと資本業務提携のちに子会社化

- 2020年 リソー教育【4714】と資本業務提携

コナミスポーツとの3社でこども教育サービス提供 - 2021年にリソー教育を持分法適用会社化

ヒューリックは不動産投資会社で主に東京23区内を中心に、約260件の好物件を所有しています。

最近は、コナミスポーツやリソー教育と業務提携を行い、こども教育に照準を当てた商業施設開発を促進しています。

また、耐震、省エネに優れた開発、建替えの加速による優良な物件の積み上げに取り組んでいます。

ヒューリックの業績

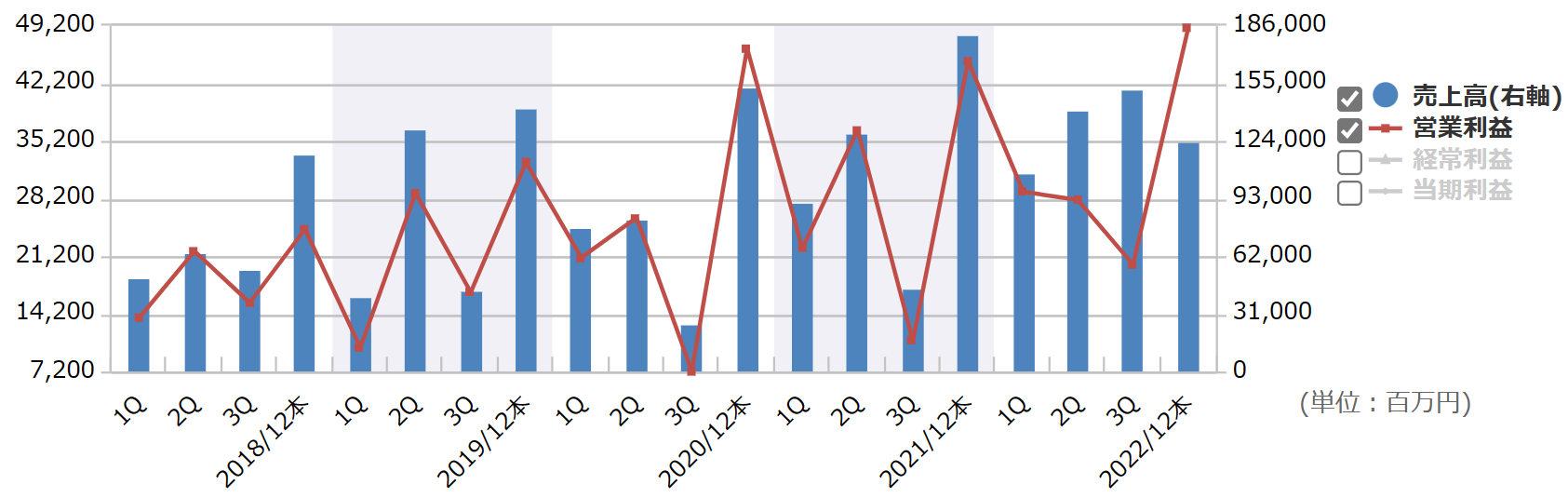

四半期の業績推移

銘柄スカウターより引用

四半期ごとの売上高と営業利益のグラフです。

かなり特徴的のあるグラフです(^^)

第4四半期の10月~12月の業績が良くなる傾向がありそうです。

直近の2年間は今までと比較して、売上高、営業利益ともにワンランク、レベルアップしているように見えます(^^)

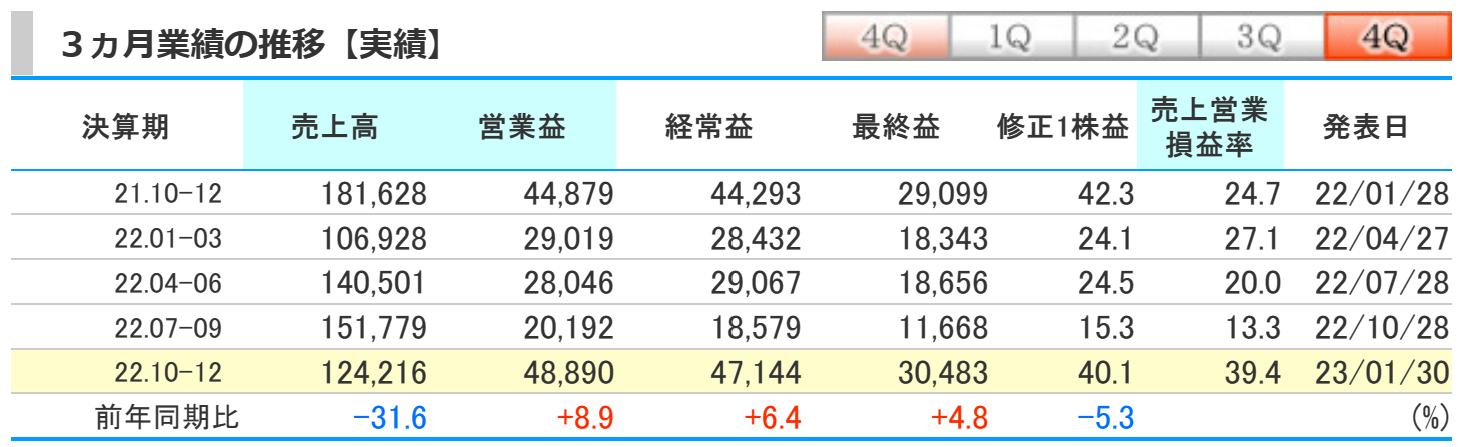

kabutanより引用

2022年12月期第4四半期の業績は、前期比で売上高は31.6%の減少、営業益は8.9%の増加、経常益は6.4%の増加、最終益は4.8%の増加となりました。

売上高は減少したものの、営業益は増加したため、営業利益率は39.4%と大きく上昇しています。

2022年度12月期の結果

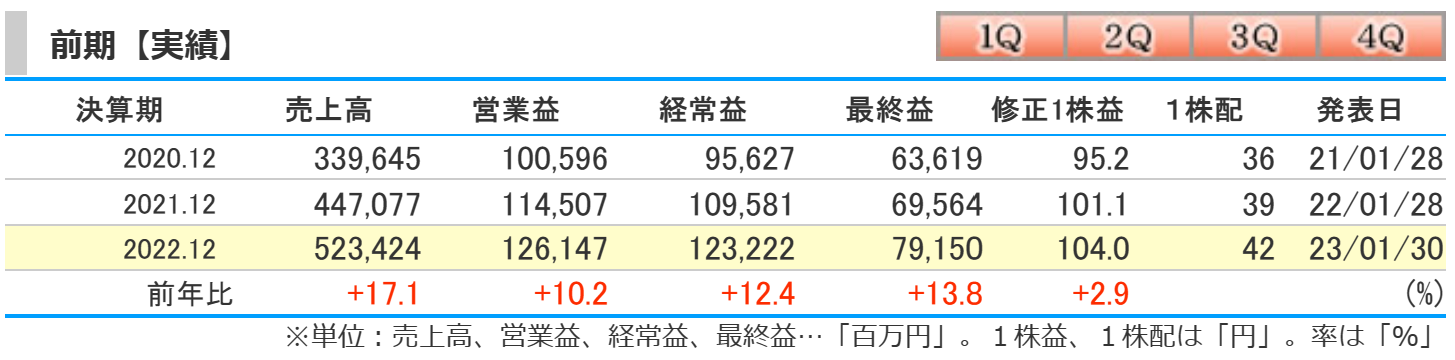

kabutanより引用

2022年12月期の結果は、前期比で売上高は17.1%の増加、営業益は10.2%の増加、経常益は12.4%の増加、最終益は13.8%の増加となりました。

見事に増収増益という結果になりました(^^)

物件やオフィス等の不動産賃貸収入が安定的に推移したことに加え、販売用不動産の売上が増加しました。

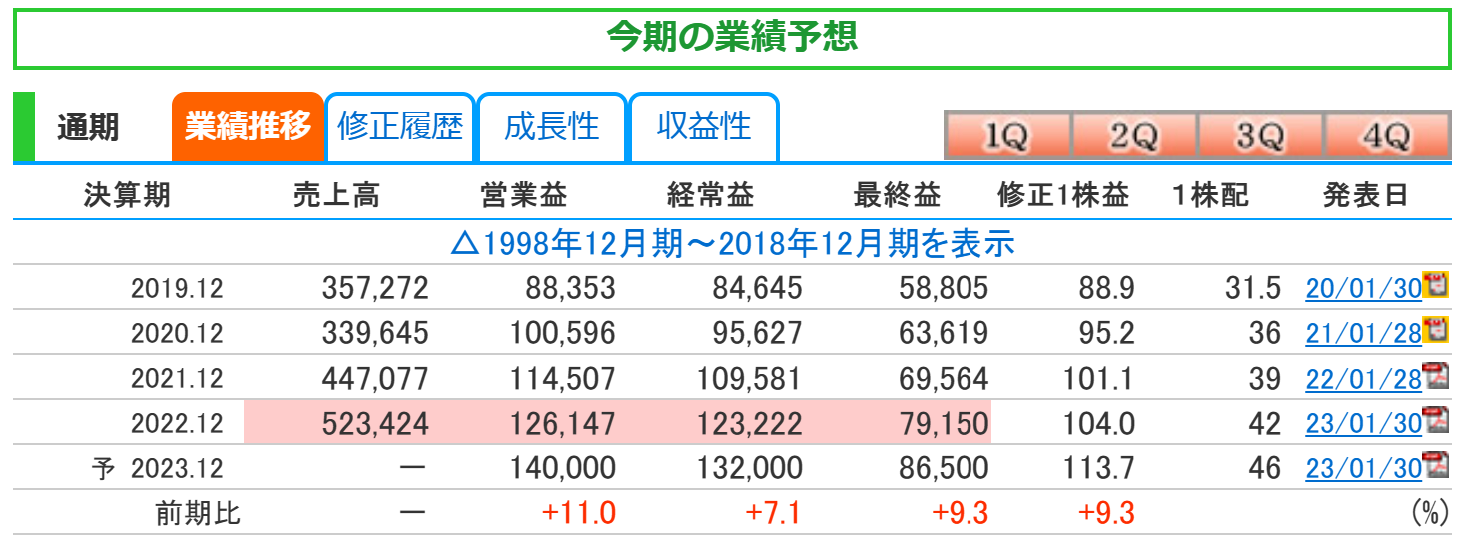

通期の業績推移

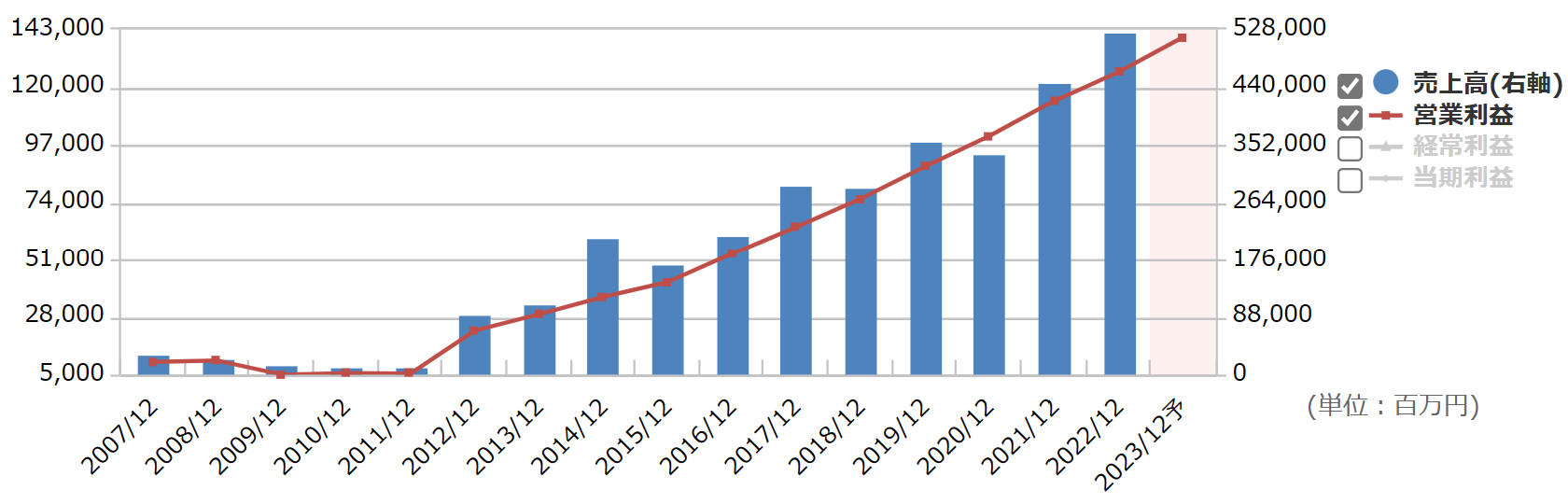

銘柄スカウターより引用

通期の売上高と営業利益のグラフです。

売上高は2012年頃から右肩上がりになっているのがわかります。

売上高は、波はありつつも右肩上がりになっており、営業利益は綺麗な右肩上がりを形成しています。

kabutanより引用

2023年度の業績予想は、前期比で売上高は非開示、営業益は11%の増加、経常益は7.1%の増加、最終益は9.3%の増加を予想しています。

増益予想を発表し、配当金も4円の増額が発表されています。

不動産事業環境において、金利変動を背景とした不動産市況の先行きに注意をする必要がありますが、不動産投資家の投資マインドは底堅く、収益不動産の投資市場は引き続き概ね堅調に推移すると予想しています。

ヒューリックの株価と配当

ヒューリックの株価

kabutanより引用

2023年3月5日時点での月足チャートです。

800円前半から1400円台でのボックス相場が続いています。

PER9.5倍と割安な水準であり、PBRは1.2倍と割高ではない水準となっています。

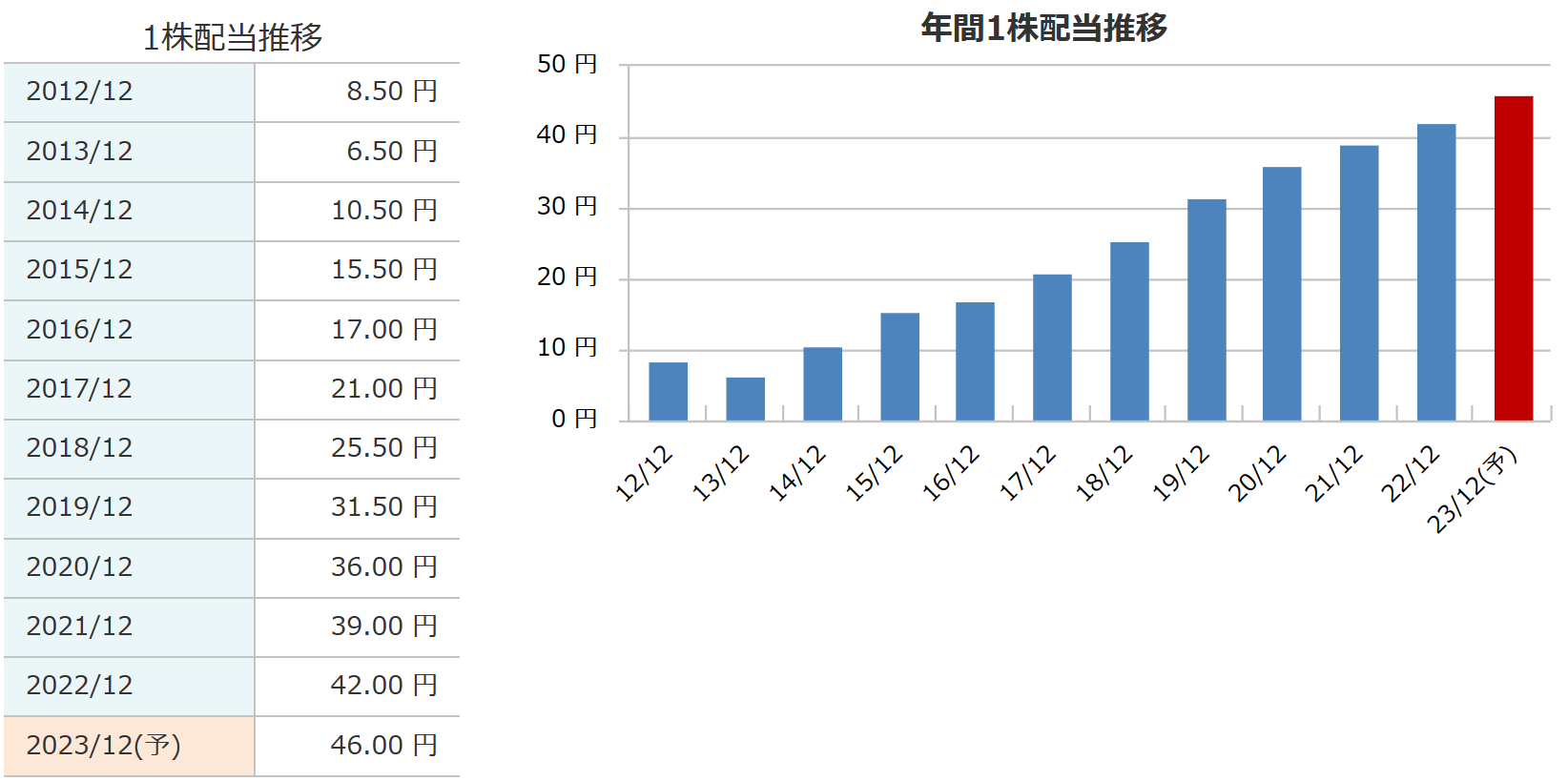

ヒューリックの配当

銘柄スカウターより引用

配当金についてです。

配当金は素晴らしい右肩上がりを形成しています(^^)

9期連続増配を達成し、当期は10期連続増配を目指しています。

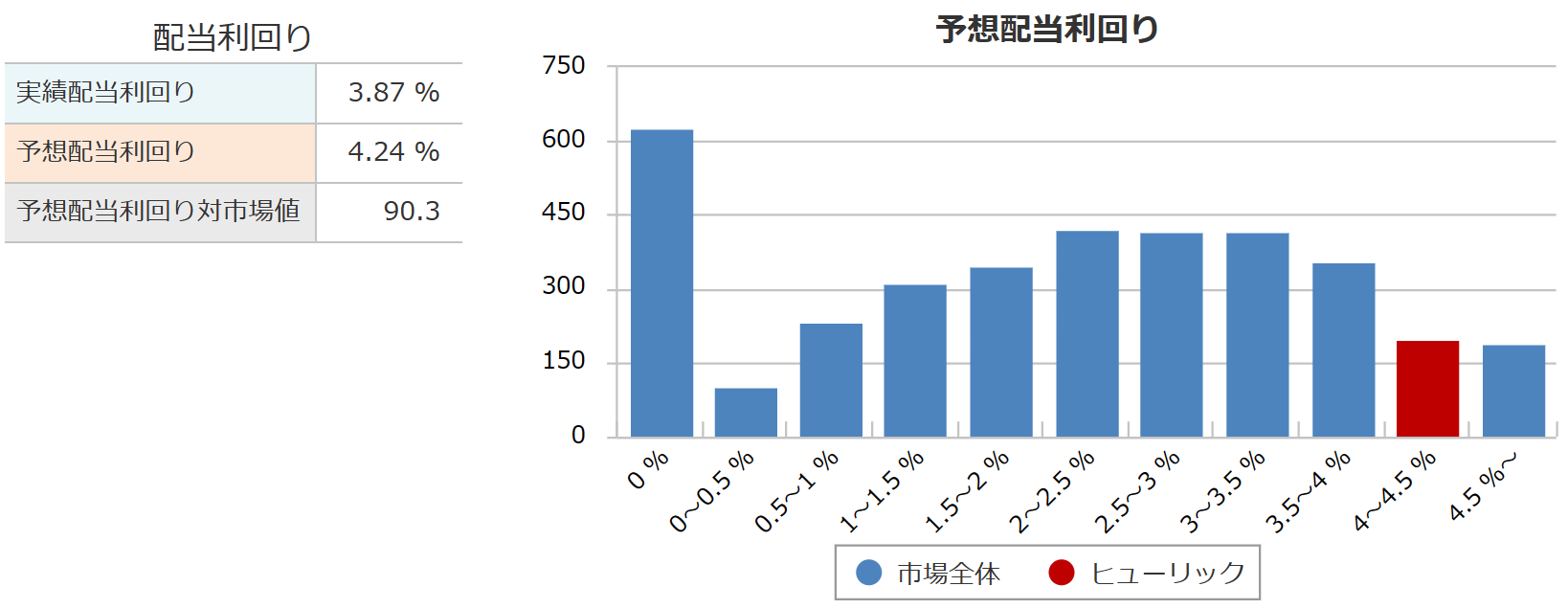

利回り

銘柄スカウターより引用

配当利回りについてです。

2023年3月5日時点での配当利回りは4.24%になっています。

現時点で購入しても4%を超える高配当であり、業績の面から見ても充分、検討の対象になると思っています(^^)

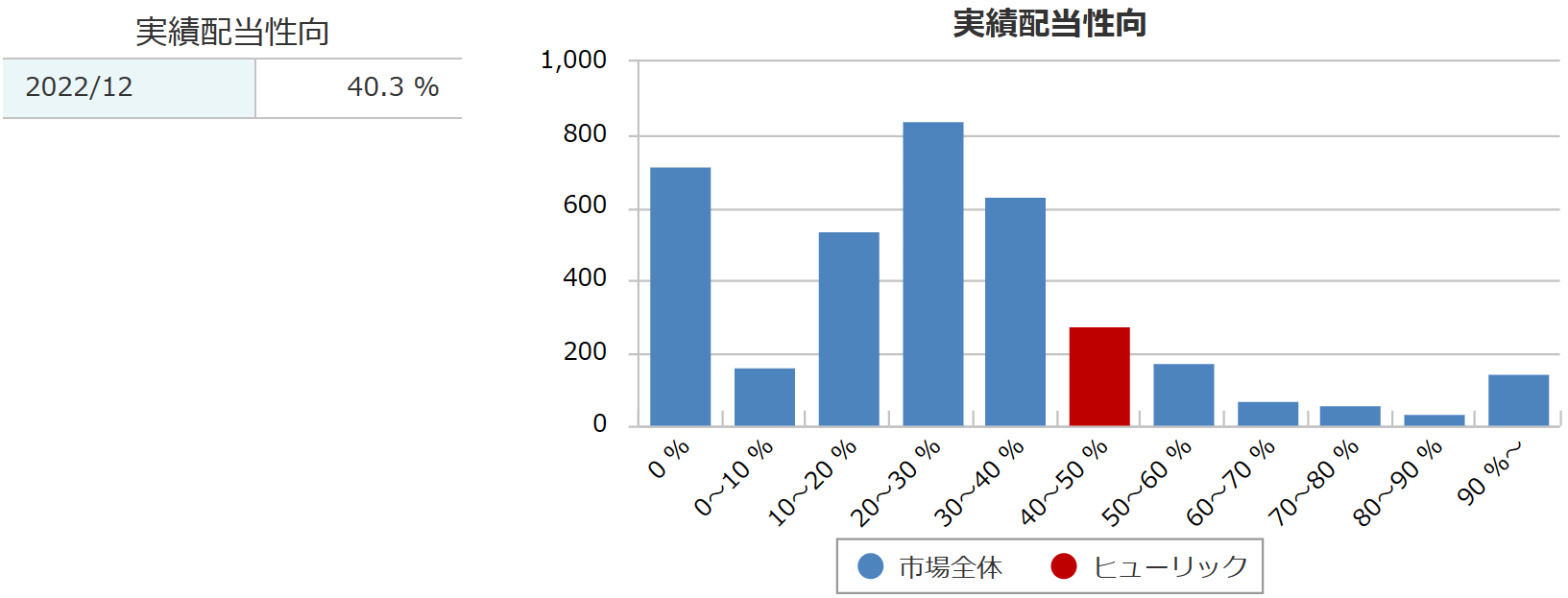

配当性向

銘柄スカウターより引用

配当性向についてです。

2022年度の配当性向は40.3%でした。

2023年度は1株益は113.7円を予測していて、1株配当が46円なので計算すると、配当性向は40.6%くらいになりそうです。

中長期経営計画のフェーズ2にあたる、2023年度~2025年度の配当性向目標は、『40%以上』としています。

この目標から逆算し、発表されている配当金額になったのかもしれません(^^)

ヒューリックの配当に関する方針は、『長期的かつ安定的な事業基盤の強化のために必要な内部留保の充実をはかるとともに、株主への利益還元を狙いとして、安定した配当を継続することを基本方針』としています。

また、『業績動向を踏まえた配当とすることも同様に重要』とも記載しています。

不動産賃貸業をメイン事業としているため、内部留保は必要であり、業績によっては今後も増配をするけれども、業績が悪くなったら減配もしますと読み取れます。

このような配当方針ということは覚えておいても良いと思います(^^)

ヒューリックの株主優待

カタログギフト

| 必要枚数 | 優待内容 |

| 300株以上 | 【3年未満保有】 1点(3,000円相当) 【3年以上同一株主番号にて保有】 2点(6,000円相当) |

株主優待はカタログギフトです。

300株以上を基準としていますので、大体30万前後くらいの投資額が必要です。

優待内容をみると、3年以上継続保有すると優待金額が倍になるので、長期保有する株主を望んでいますね(^^)

逆に株主優待も狙っている方のヒューリック株の売却は少ないとも言るかもしれません(^^)

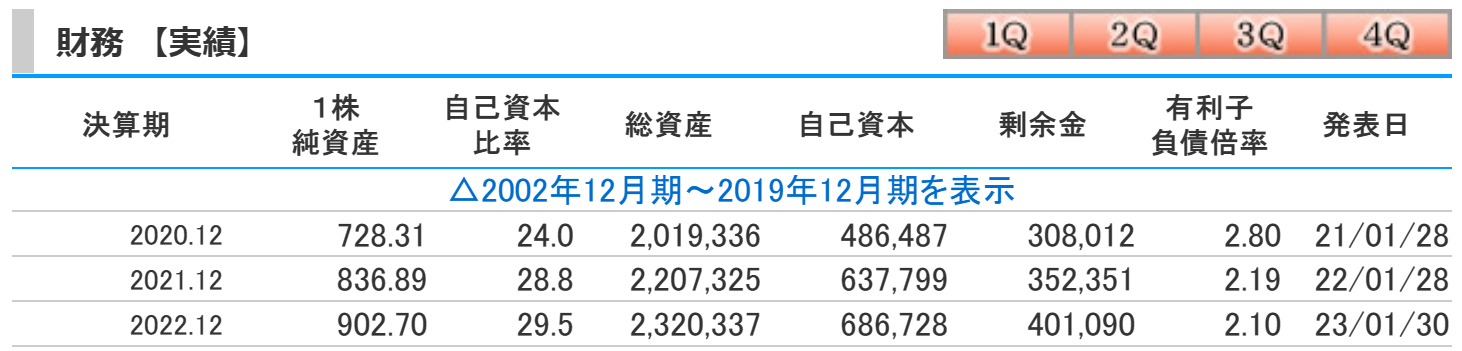

ヒューリックの財務

kabutanより引用

ヒューリックの財務についてです。

自己資本比率は29.5%と、過去15年で2016年の29.7%に次ぐ高水準になっています。

利益剰余金も2012年以降、毎年右肩上がりに増加していました。

有利子負債は2.1倍と以前よりは減少していますが、今後も保有物件の建替え、新規物件の投資を推進するほか、新規開発にも注力するとしていますので、設備投資に伴う支出は、金融機関からの借入や社債等を中心に調達するとしています。

ヒューリックのまとめ

ホームページより引用

【まとめ】

- 東京23区の駅近中心の不動産賃貸業務を主としている

- 2022年度は増収増益

- 2023年度も増収増益を予想!

- 業績は右肩上がりで、利益率も高い

- 10期連続増配を予測する好調銘柄

不動産デベロッパーのヒューリックを解説しました(^^)

東京23区をメインにしており、利益率も高いです。

コロナ時は減収でしたが増益で増配も達成しました。

一つのポートフォリオとして検討しても良い銘柄だと思いました(^^)

![]()

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。