安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

エクセディってどんな会社?(企業概要)

投資初心者の方にも分かりやすく、エクセディの事業構造と強みを資料の数値から紐解きます。

- 世界トップクラスのシェアを誇る「駆動系」の総合メーカー

自動車のエンジンやモータの動力をタイヤに伝える「駆動系(パワートレイン)」部品に特化したスペシャリストです。

会社側の試算(2024年度実績)によると、以下の製品で世界トップクラスのシェアを有しています。- MT(手動変速機)用クラッチ: 世界シェア 22.1%

- AT(自動変速機)用トルクコンバータ: 世界シェア 23.7% 国内すべての自動車メーカーに加え、海外の主要メーカーにも製品を供給しています。

- 世界25ヶ国・52社の圧倒的なグローバルネットワーク

世界25ヶ国に52社の拠点を有し、グローバルな生産・販売体制を構築しています。

特にアジア・オセアニア地域では二輪車用クラッチの需要を取り込むなど、地域ごとのニーズに合わせた展開が強みです。 - 収益を下支えする「補修品(アフター)」ビジネスの存在感

新車向け(OEM)だけでなく、交換用部品を自社ブランドで展開している点が大きな特徴です。- 広大な販売網: 世界11ヶ国・22社の販社・拠点が、世界200ヶ国弱をカバーしています。

- 高い収益性: OEM品質への信頼から「指名買い」が発生しやすく、利益率の高いビジネスとして同社の稼ぐ力を支えています。

- 新事業「電動化製品」への注力

既存事業で培った技術を活かし、2030年度に新製品売上高1,000億円を目標に掲げています。- 5つの重点領域: 「小型電動(3輪BEV用)」「商用e-モビリティ」「ドローン」「スマートロボット」「汎用電動駆動ユニット」を柱として、事業ポートフォリオの転換を急いでいます。

景気敏感株?ディフェンシブ株?

エクセディは自動車業界に属するため、新車販売台数の動向に左右されやすい**「景気敏感株」**の側面が基本となります。

一方で、**「防御的な側面」**も併せ持っています。

- 補修品需要: 景気後退により新車の買い替えが抑制されても、既存車両を修理して乗り続けるための補修品需要は比較的安定して発生します。

- 厚い財務基盤: 自己資本比率を60%程度に維持する方針を掲げるなど財務は健全です。不況時でも一定程度の配当維持余力があると考えられる点は、投資家にとっての安心材料となります。

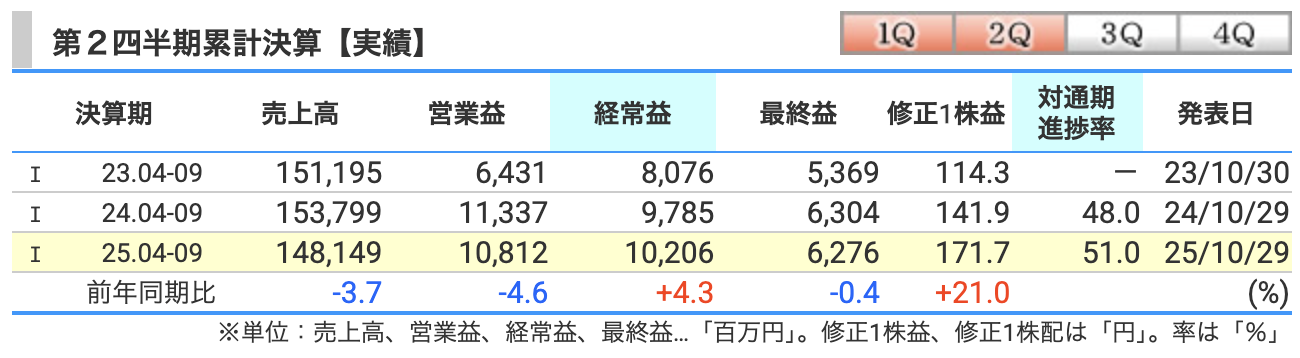

第2四半期(中間)業績の詳細分析

2026年3月期 第2四半期の連結累計実績は、前年同期比で「減収減益」となりましたが、その内訳を詳しく見ると構造改革の進展などポジティブな変化が確認できます。

| 項目 | 実績(百万円) | 前年同期比 | 主な要因 |

|---|---|---|---|

| 売上収益 | 148,149 | ▲3.7% | 日本での受注減、米国子会社閉鎖、円高による換算影響。 |

| 営業利益 | 10,812 | ▲4.6% | 売上減少、一過性の人的資本投資費用(株式付与)の増加。 |

| 税引前利益 | 10,206 | +4.3% | 前期の為替差損13億円に対し、今期は3億円へ減少。 |

| 親会社の所有者に帰属する中間利益 | 6,276 | ▲0.4% | 非支配持分への配分増があったものの、概ね前年並みを確保。 |

セグメント別の状況

- MT事業:売上365億円(+1.7%)、利益59億円(+17.9%) アセアン地域での二輪車用製品の伸長や、在庫削減による効率化が利益を大きく押し上げました。

- AT事業:売上922億円(▲8.0%)、利益61億円(前年並み) 日本や米州での受注減少が響きましたが、コスト上昇分を製品価格へ反映(売価転嫁)したことや、中国市場での回復が支えとなり、利益面では前年比横ばいを維持しました。

- 所在地別: 注目すべきは米州地域です。不採算だった米国子会社「エクセディアメリカ」の清算により、営業利益が前年同期の7億円の赤字から23百万円の黒字へ転換し、構造改革の成果が数字として現れています。

利益増減の主な要因(前年同期比)

説明資料によると、利益を押し上げた要因と押し下げた要因は以下の通りです。

- プラス要因(計 +29億円):

- 売価転嫁:+10億円(コスト増を製品価格へ適切に反映)

- 米国拠点清算:+9億円(不採算事業からの撤退による効率化)

- 為替差損の減少:+10億円(金融収益・費用面での改善)

- マイナス要因(計 ▲29億円):

- 人的資本関連費用:▲15億円(従業員持株会への株式付与に伴う一過性の費用)

- 労務人件費(賃上げ等):▲9億円

- 売上変動の影響:▲5億円

【評価ポイント:実質的な増益】

一見すると営業利益は減益ですが、ここには人的資本関連費用(株式付与費用)15億円という、今期は一時的に利益を押し下げる性質の投資が含まれています。

この特殊要因を除けば、本業の利益は実質的に前年を上回るペースで推移していると評価できます。

※人的資本関連費用とは?

従業員のやる気向上と経営参画を促すため、全従業員に1人あたり約200万円相当の自社株を配るという異例の施策(総額59億円規模)に関わる費用です。会計上は「人件費」として計上されるため利益を押し下げますが、通常の賞与のように即時の大きな現金支出を伴うわけではなく、主に株式で付与される報酬であるため、中期経営計画を完遂するための「攻めの投資」と言えます。

通期業績予想の上方修正とリスクの深掘り

上期の業績が当初想定を大きく上回ったことを受け、通期予想が上方修正されました。修正後の数値は、前回予想比で収益性の改善が示された内容となっています。

修正後の通期見通し(連結)

| 項目 | 今回修正予想(B) | 前回発表予想(A) | 増減(B-A) | 前期実績 |

|---|---|---|---|---|

| 売上収益 | 2,950億円 | 2,850億円 | +100億円 | 3,096億円 |

| 営業利益 | 210億円 | 190億円 | +20億円 | 218億円 |

| 税引前利益 | 200億円 | 180億円 | +20億円 | 204億円 |

| 当期利益 | 125億円 | 120億円 | +5億円 | 127億円 |

上方修正を支える「3つの確信」

- 粘り強い「売価適正化」交渉の成果

原材料費や資材費だけでなく、昨今の労務費(人件費)の上昇分についても、完成車メーカー等に対して価格転嫁を求める交渉を行っています。

特に2025年1月からの交渉開始により、日本国内での回収が想定以上に進展したことが利益を大きく押し上げています。 - 成長市場(アジア・中国)の回復と伸長:

- 中国: 地場メーカー向け AT 製品の受注が想定を上回って回復。

- アセアン・インド: インドやインドネシアを中心とした「二輪車用製品」の需要が堅調に推移。これらは利益率も比較的高く、収益の柱となっています。

- 構造改革による「損益分岐点」の低下

不採算事業(米国拠点)からの撤退や、生産工程の合理化(DX推進や在庫削減)により、売上高が多少減少しても利益を残しやすい体質への転換が進んでいます。

注意すべきリスク要因と対策(深掘り)

- BEVシフトへの「生存戦略」

主力製品であるトルクコンバータはエンジン車・ハイブリッド車用であり、電気自動車(BEV)には基本的に搭載されません。

この「消滅リスク」に対し、同社は**「e-モビリティ戦略」**を加速させています。- 5つの柱: 「小型電動」「商用e-モビリティ」「ドローン」「ロボット」「汎用電動ユニット」への投資を強化。

- 目標: 2030年度にこれら新事業で売上高1,000億円を目指すとしています。

- 為替感応度と想定レート

下期の想定レートは1米ドル=146円です。

1円の変動が年間の営業利益に与える影響(為替感応度)については、社外試算ベースで1円あたり営業利益約1.3億円程度と見積もられます。

今後、140円を割り込むような大幅な円高局面が訪れた場合、利益が下押しされるリスクには注意が必要です。 - サプライチェーンと保護主義

特定の地域における保護主義的な関税政策や、地政学リスクによる物流コストの上昇などは、グローバル展開する同社にとって継続的な懸念材料です。

収益性指標の解説(ROE・ROA・利益率)

会社が「資本」や「資産」をいかに効率よく利益に変えているかを示す指標を解説します。今回の上方修正に伴い、中長期的な目標もさらに引き上げられています。

- 営業利益率:7.12%(通期予想)

- 解説: 売上高のうち、本業の儲けがどれくらい残ったかを示す指標です。前回予想の6.7%から上方修正されました。

- 背景: 不採算だった米国事業の赤字がなくなったことや、日本国内での「売価転嫁(値上げ)」が成功したことにより、数量(売上)が減っても利益が残りやすい構造に改善されています。

- ROE(自己資本利益率):6.82%(通期予想)

- 解説: 株主から預かったお金(自己資本)を使って、どれだけ効率よく利益を出したかを示す「資本効率」の重要指標です。

- 上方修正のポイント: 当初目標(6%)を2年早く達成する見込みとなり、今回2030年度のROE目標を「8%」から「10%」へと引き上げました。

これは、利益成長だけでなく「積極的な株主還元」によって自己資本を最適化することも含めた、会社側の強い意志の表れと言えます。

- ROA(総資産利益率):4.08%(中間実績ベース)

- 解説: 株主の資金だけでなく、銀行からの借入金などを含めた「会社全体の資産」をどれだけ活用して利益を出したかを示します。

- 見方: 同業他社と比較しても見劣りしない水準にあり、無駄な資産を持たずに効率的な経営が行われていることを示唆しています。

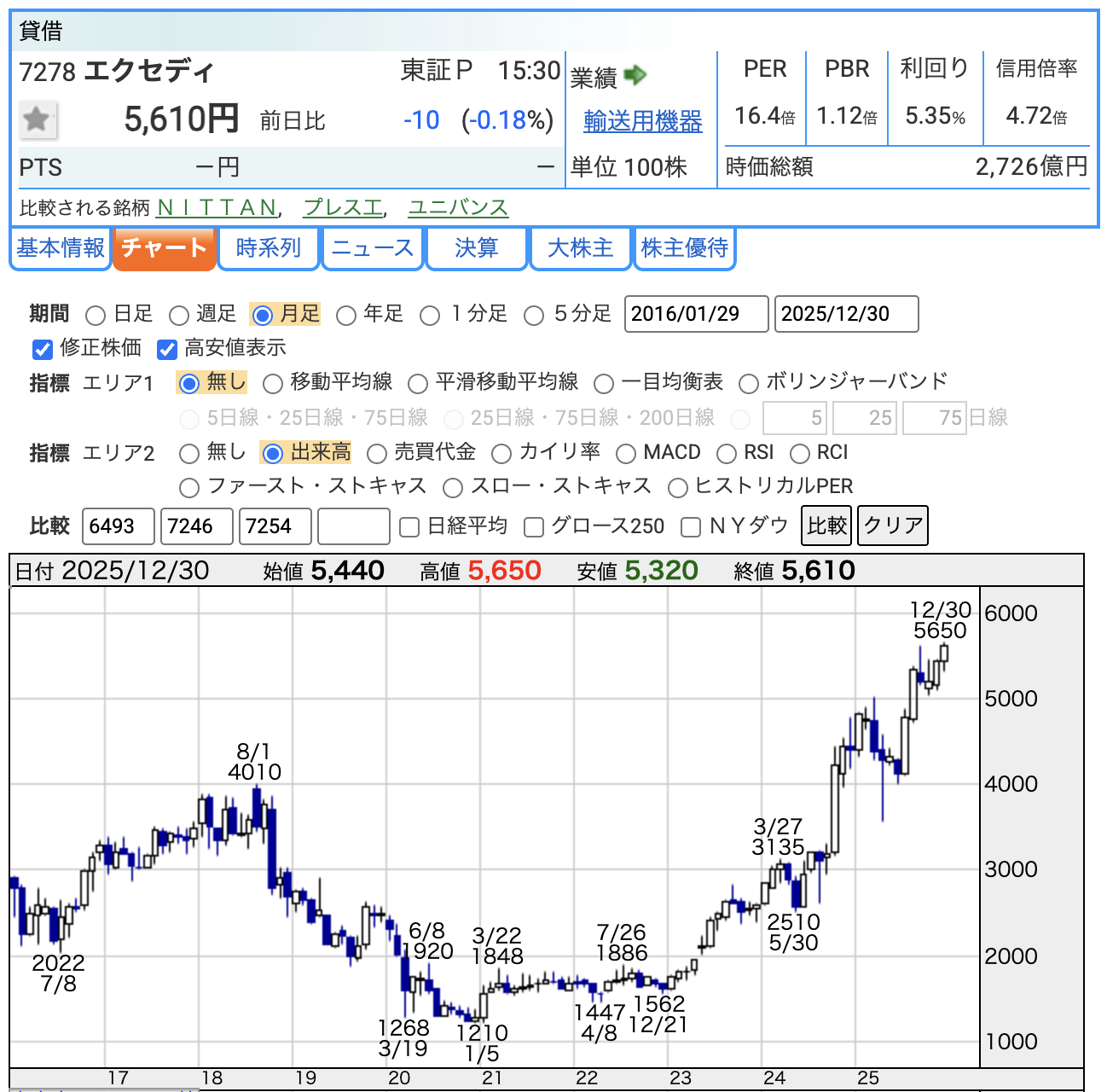

株価指標と株価推移

現在のマーケットにおけるエクセディの立ち位置と、これまでの株価の動きを分析します。

主要指標の比較(Q2決算時 vs 足元)

IR資料(Q2決算説明会)と直近のマーケットデータ(2025年12月30日時点)では、株価上昇に伴い指標が以下のように変化しています。

| 指標 | 2025年Q2決算発表時 | 足元(2025年12月末) |

|---|---|---|

| 株価 | 約4,500円 〜 4,700円 | 5,610円 |

| PER(株価収益率) | 15.9倍 | 16.4倍 |

| PBR(株価純資産倍率) | 1.04倍 | 1.12倍 |

| 配当利回り(予想) | 約6.3% 〜 6.6% | 約5.35% |

- PER(株価収益率): 極端な割高感はありませんが、利益成長に対する期待が株価に反映されつつあります。

- PBR(株価純資産倍率): 長らく「割安放置」の象徴だった1倍割れを脱却し、解散価値を上回る評価を得るようになりました。

- 配当利回り: 株価上昇によりQ2時点の6%台からは低下していますが、依然として東証プライム平均を大きく上回る高水準を維持しています。

株価推移の分析(チャートから読み解く)

添付の株価チャート(2024年〜2025年)を確認すると、エクセディの株価は劇的な上昇局面にあります。

- 上昇のトリガー: 2,000円台でもみ合っていた株価が急騰したきっかけは、**「大幅増配(300円予想)」と「総還元性向100%方針」**という強烈な株主還元策が市場に評価されたためです。

- レンジの突破: 長年抜け出せなかった4,000円前後の価格帯(レジスタンスライン)を力強く上抜け、現在は5,000円台の高値圏で推移しています。

- 利回りによる下支え

2025年Q2時点の株価(4,500円付近)では**「6%超という圧倒的な利回り」**が下値支持(サポート)として意識されました。

足元では利回りは5%台へ圧縮されていますが、還元方針への信頼が株価の底堅さに寄与しています。

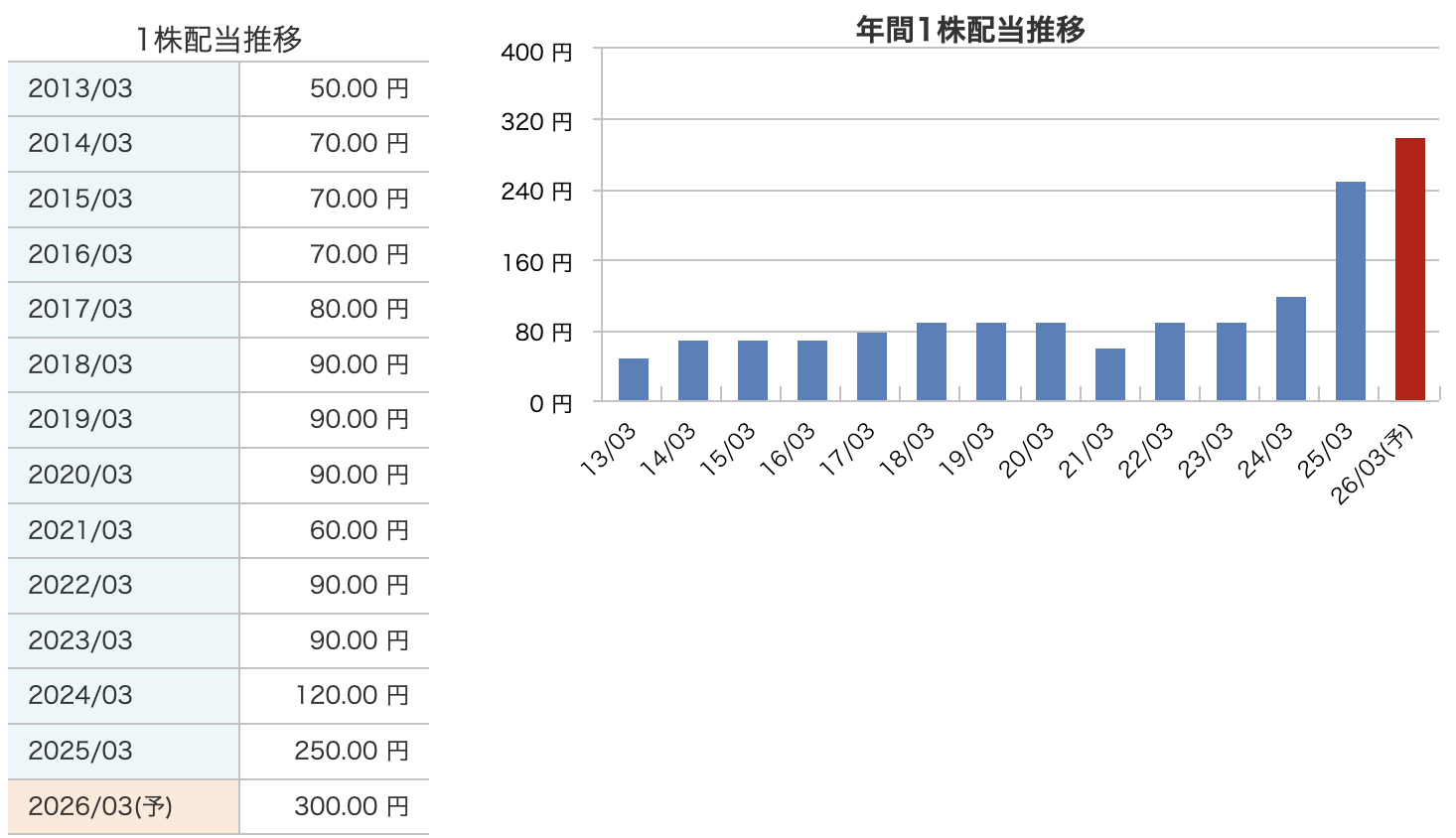

配当推移と驚異の株主還元方針

エクセディの最大の魅力は、他社を圧倒する**「総還元性向100%を目安」とする積極的な株主還元姿勢**にあります。

急増する配当金の推移

同社の配当金は、ここ数年で驚異的な伸びを見せています。

- 2024年3月期:120円

- 2025年3月期:250円(前期比 +130円)

- 2026年3月期:300円(予想・前期比 +50円) わずか2年間で配当額は2.5倍にまで膨らんでおり、高配当株投資家にとって非常に魅力的な推移です。

「総還元性向100%を目安」とする強烈なメッセージ

中期経営計画期間中(2024年3月期〜2026年3月期)において、同社は**「総還元性向100%」を目安**とする方針を打ち出しています。

- 意味: 中期計画期間中は、設備投資や成長投資に必要な資金を確保した上で、原則として当期利益相当額を配当と自己株式取得で株主に還元する方針です。

- 目的: 豊富な手元資金(内部留保)を効率的に活用し、資本効率(ROE)を高めることで、市場からの評価(株価・PBR)を向上させる狙いがあります。

実際に、余剰資本を株主に報いる姿勢が明確になったことで、株価の「リレーティング(再評価)」が起きています。

ただ、総還元性向100%は、あくまで現行中期計画期間(〜2026年3月期)における目標であり、2027年3月期以降については同水準を継続するかどうかは未定です。

下値を支える「DOE 5%」の導入

さらに注目すべきは、今期から導入された新たな配当基準**「DOE(自己資本配当率)5%」**です。

- DOEとは?: 利益の何%を出すか(配当性向)ではなく、会社の「純資産」に対して何%出すかを決める指標です。

- 投資家のメリット: 利益は年によって変動しますが、純資産は急激には減りません。そのため、DOEを基準にすることで、**業績が一時的に落ち込んだとしても減配しにくい(配当の安定性が高い)**という強力な下支えになります。同社はこのDOE 5%を「下限」として設定しており、累進的な配当への期待感も高まっています。

盤石な財務基盤と還元余力

会社の「体力」と、将来にわたる「配当の持続性」を支える財務基盤を深掘りします。

- 自己資本比率:59.7%

- 解説: 会社が持っている資産のうち、返済する必要がない自分の資金がどれくらいあるかを示す指標です。

- 評価: 概ね40%台とされる一般的な製造業平均を上回る水準にあります。

会社側も「最適資本構成(安全性と効率のバランス)」として60%程度を目安としており、**「安全性を重視しつつ、過剰な資本を抱えすぎない安定した経営状態」**にあると言えます。

- 利益剰余金(内部留保):1,949億円

- 解説: 過去から積み上げてきた「会社の貯金」です。

- 還元への余力: 年間の配当支払額(予想ベースで約110億円前後)と比較しても、その蓄えは潤沢です。

この厚い内部留保が下支えとなり、「DOE 5%(約100億円規模)」という高い配当を安定して出しやすい財務的な余力を有しています。

- 有利子負債倍率:約0.3倍

- 解説: 借金(有利子負債)が、自己資本の何倍あるかを示します。

- 評価: 一般的に1倍を切れば健全とされますが、0.3倍という数値は**「借入依存度が低く、金利上昇等の外部環境変化に強い」**ことを意味します。

ネットベースでも大きなレバレッジはかかっていないとみられ、健全な財務体質です。

今回の決算の感想と投資家へのインパクト

今回の決算資料を精査した結果、以下の4つのポイントが今後の投資判断において重要であると感じました。

- 日系製造業の中でも屈指の株主還元方針

年間300円の配当や下限設定されたDOE 5%、さらには「総還元性向100%目安」という方針は、日系メーカーの中でも極めて高い還元姿勢と言えます。

これにより「長期保有による安定したインカムゲイン(配当)」を期待する投資家にとって、非常に説得力のある動機付けがなされています。 - 構造改革とコスト管理による収益性改善への取り組み

不採算だった米国拠点(Exedy America)を清算し、米州地域の損益を前年比で大幅に黒字化させた判断は、構造改革の着実な進展を示しています。

また、労務費上昇分を製品価格へ反映させる「売価転嫁」に成功している点は、経営陣が収益性維持に実効性を持って取り組んでいる証拠です。 - EV化を見据えたe-モビリティ戦略の着実な進展

エンジン車向け部品の需要減退リスクに対し、「e-モビリティ戦略」として5つの柱を掲げ、2030年度の1,000億円という具体的目標を提示しています。

インドでの量産開始など、プロジェクトが実効段階に入っていることが示された点は、将来の成長性を評価する上でポジティブな材料です。 - 堅牢な財務基盤と高利回りの両立

一般に、極めて高い配当利回りを誇る銘柄は財務に課題を抱えることも少なくありません。

しかし、エクセディは自己資本比率約60%という堅実な財務と、低水準の負債を維持したまま積極的な還元を行っています。

この「健全な体力」と「株主還元の積極性」が両立している点は、相対的に非常に希少な特徴であると評価できます。

※投資は自己責任でお願いいたします。資料に基づいた正確な情報を心がけておりますが、将来の成果を保証するものではありません。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)