こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

イオン【8267】、イオン九州【2653】、イオン北海道【7512】の2025年2月期第3四半期の決算がでましたが、軒並み減益だったので、今イオンに何が起きているのかというのを解説したいと思います

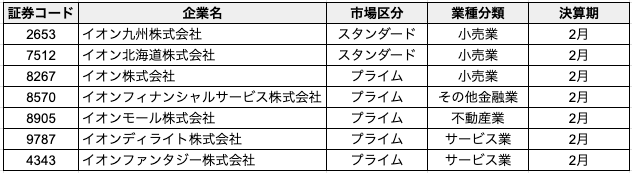

下記の企業は、イオングループの一員として、それぞれの分野で事業を展開しています

Contents

イオン九州株式会社(2653)

事業内容: 九州エリアで総合スーパー「イオン」や「イオンスタイル」を運営し、食品や日用品の販売を中心に事業展開。

イオン北海道株式会社(7512)

事業内容: 北海道エリアで総合スーパー「イオン」や「マックスバリュ」を運営し、食品や衣料品、住居用品を提供。

イオン株式会社(8267)

事業内容: 日本最大級の小売業グループの中核企業で、総合スーパーを中心に小売業、金融サービス、不動産事業を統括。

イオンフィナンシャルサービス株式会社(8570)

事業内容: イオングループの金融部門を担い、クレジットカード発行や保険サービス、電子マネー「WAON」の運営などを行う。

イオンモール株式会社(8905)

事業内容: 国内外でショッピングモールの開発・運営を行い、地域密着型の商業施設を提供。

イオンディライト株式会社(9787)

事業内容: 商業施設やオフィスビル向けの総合的な施設管理サービスを提供し、清掃、設備管理、セキュリティ業務を展開。

イオンファンタジー株式会社(4343)

事業内容: ショッピングモール内で子供向けアミューズメント施設「モーリーファンタジー」などを運営し、遊びと学びを提供。

また、イオングループには、社名に「イオン」を含まない上場企業も存在します

例えば、ウエルシアホールディングス株式会社(証券コード:3141)は、ドラッグストア事業を展開するイオングループの一員です

イオン株式会社(証券コード:8267)は、日本最大級の小売業グループの中核企業であり、イオン九州とイオン北海道の2社はそのグループ企業です

イオン九州株式会社(証券コード:2653)

- 資本関係: イオン株式会社が筆頭株主であり、2024年8月31日時点で75.0%の株式を保有しています。

- 事業内容: 九州・山口地方で総合スーパー「イオン」や食品スーパー「マックスバリュ」、ディスカウントストア「ザ・ビッグ」、ホームセンター「ホームワイド」などを展開しています

- イオン株式会社が 筆頭株主 であり、株式の約75%を保有しています。このため、イオン九州はイオン株式会社の連結子会社です

イオン北海道株式会社(証券コード:7512)

- 資本関係: イオン株式会社が主要株主であり、同社の連結子会社として位置付けられています。

- 事業内容: 北海道内で総合スーパー「イオン」や「イオンスーパーセンター」、食品スーパー「マックスバリュ」、小型店舗「まいばすけっと」などを運営しています

- イオン株式会社が主要株主であり、同じく 連結子会社 として位置付けられています

3社の決算を見ていきます

イオン株式会社(8267)

- 業績概要(2025年2月期 第3四半期累計)

- 営業収益:7兆4,705億円(前年同期比 +6.3%)

- 営業利益:1,176億円(前年同期比 -17.7%)

- 親会社株主に帰属する四半期純利益:-156億円(前年同期比 減少)

- ポイント: 営業収益は過去最高を更新。一方で、異常気象や消費者動向の影響で営業利益と純利益は減少。価格戦略やDX推進により収益改善を目指す

イオン九州株式会社(2653)

- 業績概要(2025年2月期 第3四半期累計)

- 営業収益:3,919億円(前年同期比 +4.1%)

- 営業利益:33億円(前年同期比 -50.5%)

- 親会社株主に帰属する四半期純利益:22億円(前年同期比 -47.1%)

- ポイント: 売上高は過去最高を更新したものの、天候不順や物価高、物流費の上昇が影響し利益率が低下。新規店舗展開や業態改革を進行中

イオン北海道株式会社(7512)

- 業績概要(2025年2月期 第3四半期累計)

- 売上高:2,546億円(前年同期比 +5.1%)

- 営業利益:37億円(前年同期比 -33.1%)

- 四半期純利益:19億円(前年同期比 -39.6%)

- ポイント: 売上高は過去最高を記録。一方で、西友の北海道事業承継やコスト増加が影響し利益が減少。業態別ではGMS(総合スーパー)が成長を牽引

イオン株式会社、イオン九州、イオン北海道の業績における共通点と違い

共通点

- 売上高の増加

- 3社とも売上高は前年同期比で増加しており、いずれも過去最高を更新しました。

- 増加要因は、新規出店や既存店での販売改善、食品部門の堅調な需要が中心です。

- 利益率の圧迫

- コスト上昇(人件費、物流費など)や物価高が影響し、各社とも営業利益や純利益が前年同期比で減少しています。

- 特にエネルギー価格高騰や物流費の増加が、利益圧迫の共通課題となっています。

- 地域密着型戦略

- 3社とも地域ニーズに対応した戦略を展開。イオン九州とイオン北海道は地域特化型、イオン株式会社はグループ全体の統括として各地域の特性を重視しています

相違点

- 規模と役割

- イオン株式会社はグループ全体を統括し、国内外の幅広い事業を多角的に運営。金融やディベロッパー事業も含むため、業績のスケールや影響要因が大きい。

- イオン九州とイオン北海道はそれぞれの地域に特化し、地域密着型の経営を行っています。

- 業績の伸び率と構造

- 売上高の伸び率:

- イオン九州:+4.1%

- イオン北海道:+5.1%

- イオン株式会社:+6.3%

イオン株式会社が最も高い売上成長率を示しています。

- 利益減少率:

- イオン九州とイオン北海道では利益の減少率が大きく(約50%前後減少)、イオン株式会社の減少率(約17.7%減)より深刻です。

- 地域子会社はコスト上昇の影響を受けやすい構造的な弱みが顕著。

- 売上高の伸び率:

- 地域特性と事業の重点

- イオン九州:

- 九州地域の特性に対応し、食品販売が堅調。ただし天候不順による衣料品や住居余暇商品の売上が影響。

- イオン北海道:

- 北海道の地元密着型で成長。西友の北海道事業承継や新規出店が売上拡大に貢献するも、利益面でコスト増が課題。

- イオン株式会社:

- 多角的な事業(金融、ディベロッパー、ヘルス&ウエルネスなど)により、収益源が多岐にわたる。

- イオン九州:

- 新規事業の影響

- イオン九州とイオン北海道は新規店舗の出店が業績に与える影響が大きい。イオン北海道は西友店舗の承継が特徴的。

- イオン株式会社はDX推進やサステナビリティ関連の投資が大きな戦略的要素となっています

イオン九州株式会社(2653)

- 新規店舗展開状況:

- **第3四半期累計期間(2025年2月期)**において 12店舗を新規出店。

- そのうち、「都市部小型スーパーマーケット」の展開に力を入れ、福岡市内での高速出店を推進。

- 「マックスバリュエクスプレス」: 3店舗を新規出店(累計15店舗)。

- 「ウエルシアプラス」(調剤併設型ドラッグストア+生鮮食品): 2店舗を新規出店(累計7店舗)。

- 特徴:

- 都市部小型店や複合型店舗の展開に注力。

- 商業施設内での新施設「Kashii iina Terrace」を福岡市でオープン

イオン北海道株式会社(7512)

- 新規店舗展開状況:

- 2024年10月1日、西友の北海道地域の総合スーパー9店舗を承継。

- このうち、第3四半期末までに6店舗がオープンし、残り3店舗も12月中に開業済み。

- 「イオン」「マックスバリュ」「ザ・ビッグ」の屋号で営業を開始。

- 特徴:

- 西友事業の承継により規模拡大を図る。

- 北海道における競争環境を踏まえ、既存店舗との連携を重視して運営を進めている

西友が北海道および九州の店舗網を売却した背景は、以下の点に要約できます。

西友の歴史と現状

- 西友はかつてセゾングループに属する国内有数のスーパーだったが、経営破綻後にウォルマートの傘下に入る。

- 2021年にウォルマートは西友株式の65%をKKR、20%を楽天に売却し、日本市場から実質撤退。その後、楽天も保有株をKKRに売却し、現在はKKRが85%の株式を保有。

- 西友はKKRの管理下で経営改革を進め、高収益モデルへと再構築。業績は2023年に売上高6647億円、経常利益率4%と国内有力スーパーとして回復

- 地域分割売却の理由:

- 西友の親会社である投資ファンドKKRの目的は、事業再構築を通じて西友の企業価値を最大化し、売却でキャピタルゲインを得ること。

- 北海道や九州の店舗は、本州を中心とした事業戦略には物流効率や経営資源集中の観点から適しておらず、収益性が改善したタイミングで地域ごとに売却する方針を取った。

- イオンやイズミが価値を認める事業として再構築されていたことが、売却を可能にした

- 北海道での影響:

- 北海道内ではイオン北海道、コープさっぽろ、アークスの3強が激しい競争を繰り広げている中、西友の売上(約260億円)がイオン北海道に移管されることは、地域内シェアに大きな影響を与える。

- 九州での影響:

- 西友の九州店舗(約96店舗、売上約1000億円弱)はイズミ(ゆめタウン運営)に売却。これにより、九州地域でイオン九州と競合するイズミの存在感がさらに拡大し、流通再編が加速する。

- 事業戦略の狙い:

- 西友は本州を基盤とする戦略に集中する方針を掲げ、北海道と九州を「飛び地」として整理。

- 売却された地域の店舗は収益性の改善が進んでおり、適切な買い手が見つかったことで売却が実現。

- 将来の展望:

- 現時点では「さらなる地域分割売却は予定していない」としているが、環境が整えば西友全体の事業売却も視野に入れている。ファンドにとっては、企業価値が最大化されたタイミングが「売り時」となるため。

- 南東北や長野などの地域は物流効率から分離売却の可能性がある。

- 3大都市圏は収益性が高く、将来のさらなる売却に向けた準備段階と考えられる。

- 首都圏での競争激化:

- 関東を中心とした西友の店舗網(売上3~4千億円)は、業界再編を左右する重要な資産。

- 首都圏のスーパー間の争奪戦が激化する可能性が高い

西友はKKRによる再構築を通じて企業価値を向上させ、地域ごとに売却を進めています

現在の焦点は3大都市圏の収益性改善にあり、最終的には全体売却やさらなる地域分割が視野に入れられています

この動きは、業界再編に大きな影響を与える可能性があります

通期業績について

イオン株式会社(8267)

- 通期業績予想:

- 営業収益:10兆円(前年比 +4.7%)

- 営業利益:2,700億円(前年比 +7.6%)

- 経常利益:2,600億円(前年比 +9.5%)

- 親会社株主に帰属する当期純利益:460億円(前年比 +2.9%)

- ポイント:

- 売上増加要因:

- 全事業セグメントでの売上増加を見込む。

- デジタル戦略の推進や食品小売部門の拡大が寄与。

- 利益増加要因:

- コスト効率化やDX推進により収益性を改善。

- 課題:

- エネルギー価格や物流コスト増が利益に与える影響が懸念される

- 売上増加要因:

イオン九州株式会社(2653)

- 通期業績予想:

- 営業収益:5,340億円(前年比 +4.6%)

- 営業利益:106億円(前年比 +2.1%)

- 経常利益:106億円(前年比 +0.6%)

- 親会社株主に帰属する当期純利益:51億円(前年比 -27.4%)

- ポイント:

- 売上増加要因:

- 新規店舗の展開や食品小売の堅調な需要。

- 小型店舗や複合型店舗の拡充が寄与。

- 利益減少要因:

- コスト増(物流費、人件費、エネルギー価格)による収益性低下。

- 純利益の大幅減少は費用増加や既存店舗の改装費が影響

- 売上増加要因:

イオン北海道株式会社(7512)

- 通期業績予想:

- 売上高:3,580億円(前年比 +7.5%)

- 営業利益:90億円(前年比 -13.2%)

- 経常利益:89億円(前年比 -14.4%)

- 当期純利益:49億円(前年比 -20.9%)

- ポイント:

- 売上増加要因:

- 西友の北海道事業承継や既存店での販売増加。

- 食品小売部門の成長が寄与。

- 利益減少要因:

- 事業承継に伴う一時的なコスト増加や投資拡大。

- 物流費・エネルギー価格の高騰が影響

- 売上増加要因:

総評

- 共通点:

- 3社とも売上増加を見込んでおり、食品部門や地域密着型戦略が成長を牽引。

- 一方で、人件費や物流コストの増加が利益面での課題となっている。

- 違い:

- イオン株式会社は多角的事業の利益改善で安定成長を予測。

- イオン九州とイオン北海道は地域特化型事業のコスト増により、利益率の改善が停滞。

業績予想は全社的に堅調な売上増加を見込むものの、コスト負担の緩和が収益改善の鍵となるでしょう

まとめ

イオン株式会社、イオン九州株式会社、イオン北海道株式会社の3社は、それぞれ売上の増加を見込む中で、利益の減少という課題に直面しています

しかし、この利益減少は一時的なものであり、将来的な成長への布石と考えることができます。

- 一時的なコスト増: 新規店舗の出店や事業承継、既存店舗の改装など、現在のコスト増は今後の売上拡大と収益性改善を見据えた投資であることが明らかです。

- 成長戦略の推進: デジタルシフトや物流効率化、地域密着型の事業戦略が進行しており、これらの取り組みは中長期的に競争力を高め、持続可能な成長につながると期待されます。

- 食品部門の安定性: 食品小売部門の堅調な需要は、全社的な安定収益の基盤を支える重要な要素であり、これが事業の下支えになることが予想されます。

これらを総合すると、足元の利益減少は一時的なものであり、投資の成果が収益として実を結ぶ中長期的な視点では、3社ともに持続可能な成長が見込まれます。

現在の課題を乗り越えることで、さらなる競争優位性を獲得することが期待されます

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)