安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

日清製粉といえば、「小麦粉の王者」とも言える存在ですが、実はこの業界、けっこう国の制度や国際交渉に左右されるんです。

では、ポイントを5つに分けてお話ししていきましょう。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。

🔹日清製粉グループを取り巻く現状まとめ

-

製粉業界の構造と国の関与まずひとつ目は、**「製粉業界の構造と国の関与」**です。

小麦の原料って、自由に輸入できるわけじゃなくて、国がしっかり管理しています。

農林水産省が国家貿易制度で輸入を一括管理していて、企業はそこから小麦を買う仕組みです。

つまり、価格の決定はほぼ国主導。

一方で、小麦粉の販売は自由市場で行われているので、民間企業の競争も激しいというちょっと特殊な構造になっています。 -

輸入小麦制度の変遷

続いて2つ目、「輸入小麦制度の変遷」。

これがまたややこしいんですが、

1995年に関税化されて、

2007年には「相場連動制」と「SBS方式」という制度が導入されました。

要するに、国際的な小麦の価格や為替の動きに合わせて、日本国内の価格も上下するようになったんですね。

さらに2010年からは「即時販売方式」といって、輸入された小麦をすぐ販売できるようになりました。

結果として、日清製粉をはじめとする各社は、年に2回の価格改定を行うのが今の標準スタイルになっています。 -

国内産小麦の民間流通化

3つ目は、**「国内産小麦の民間流通化」**です。

2000年から政府を介さず、民間企業と生産者が直接取引できるようになりました。

ただし、輸入小麦との価格差を調整するために「事後調整制度」という仕組みがあり、

輸入小麦の価格が上がると、国内小麦の価格も後から見直されるようになっています。

ちなみに、国が徴収しているマークアップ、つまり小麦の上乗せ利益は、この国内小麦の助成金に使われています。 -

国際協定による影響

4つ目は、**「国際協定の影響」**です。

TPP(環太平洋パートナーシップ協定)、日EU、日米、日英、RCEP(アールセップ:アジア太平洋地域の巨大な自由貿易協定)…もう国際交渉ラッシュです。

これらの協定で小麦や小麦粉、パスタ、ビスケットなどの関税がどんどん下がっています。

つまり、海外の製品が日本に安く入ってくるということ。

国内の製粉会社は、価格競争に負けないようにコスト削減や生産効率のアップがますます求められる時代になっています。 -

製粉企業の再編と合理化

そして最後、5つ目が**「製粉企業の再編と合理化」**です。

1998年には129社もあった製粉企業が、今では62社。

工場も半減して、大手4社が市場の8割を占めるまでになっています。

日清製粉をはじめとする大手は、生産ラインを臨海部に集約しながら、生産性を約4割も引き上げています。

一方で、単に粉を作るだけじゃなくて、プレミックス、パスタ、冷凍食品、中食分野などへどんどん事業を拡大中。

グローバル競争の中で、製粉から「食の総合メーカー」へと変わっていく流れが見えてきます。

ということで、「製粉業界のいま」をざっくりとご紹介しました。

国の制度、国際交渉、業界再編、どれを取っても動きが大きい業界です。

次回は、この背景を踏まえて「日清製粉グループ本社(2002)」の決算内容、

売上・利益・配当の動きを詳しく見ていきましょう。

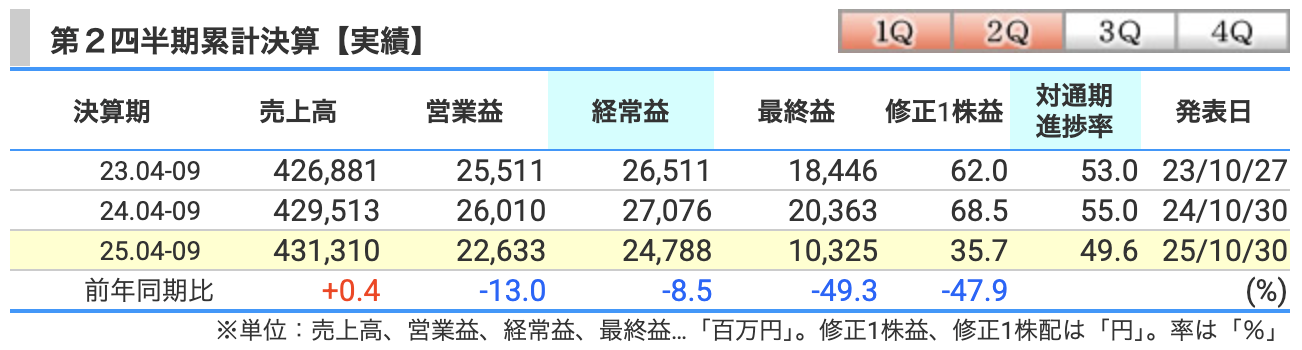

決算概要

2026年3月期・第2四半期、つまり中間決算を見ていきます。

結論から言うと、売上はほぼ横ばいでしたが、利益面は大きく減益。

特に海外事業の不調とインドでの減損が響いた決算でした。

日清製粉グループの2026年3月期・第2四半期、つまり中間決算を見ていきます。

結論から言うと、売上はほぼ横ばいでしたが、利益面は大きく減益。

特に海外事業の不調とインドでの減損が響いた決算でした。

まず、売上高です。

4,313億円と、前年同期比でプラス0.4%。

ほぼ横ばいなんですが、内訳を見るとけっこう動きがあります。

海外製粉事業では小麦相場の下落や為替の影響で減収。

一方で、エンジニアリング事業では大型工事が増え、

さらに酵母・バイオや中食・惣菜の分野は好調でした。

こうしたプラスとマイナスが相殺されて、全体では横ばいという形です。

次に、営業利益です。

226億円と、前年から約13%の減益。

国内では新しく動き出した水島工場の立ち上げ費用がかさみ、

海外では出荷減と為替の影響が痛かったですね。

さらに、加工食品では原材料コストの上昇、

メッシュクロス事業では出荷が減少と、複数の逆風が重なりました。

結果的に、営業利益率は5.2%と、前年の6.1%から低下しています。

続いて、経常利益。

こちらも247億円と、前年同期比で約9%の減益です。

営業段階のマイナスがそのまま響いた形ですが、

投資有価証券の売却益が47億円あったことで、ある程度下支えされています。

そして一番大きなポイントが、**最終利益**です。

103億円と、なんと前年の半分以下。

ここは大きな減損が影響しています。

というのも、グループ会社のオリエンタル酵母工業がインドで展開している「イースト事業」で、

計画を下方修正した結果、固定資産の価値を見直して、87億円の減損損失を計上しました。

インドは市場としては今後も成長が見込まれるものの、

現状はコスト高や価格競争の激化で、利益が出にくい環境になっているようです。

ちなみに、通期の業績予想も下方修正されています。

売上は8,700億円(前期比+2%)で据え置きですが、

営業利益は470億円(+1%)、経常利益500億円(+1.6%)、

最終利益は300億円(▲13%)と、ここも控えめな見通しに変更されています。

ただし、下期は拡販やコスト削減の効果が出る見込みとのことなので、

営業利益ベースでは「通期では増益見通し」を維持しています。

配当は予定どおり、年間60円(前期比+5円)。

さらに、200億円を上限とする自己株式の取得も発表されました。

株主還元の姿勢はしっかり継続していますね。

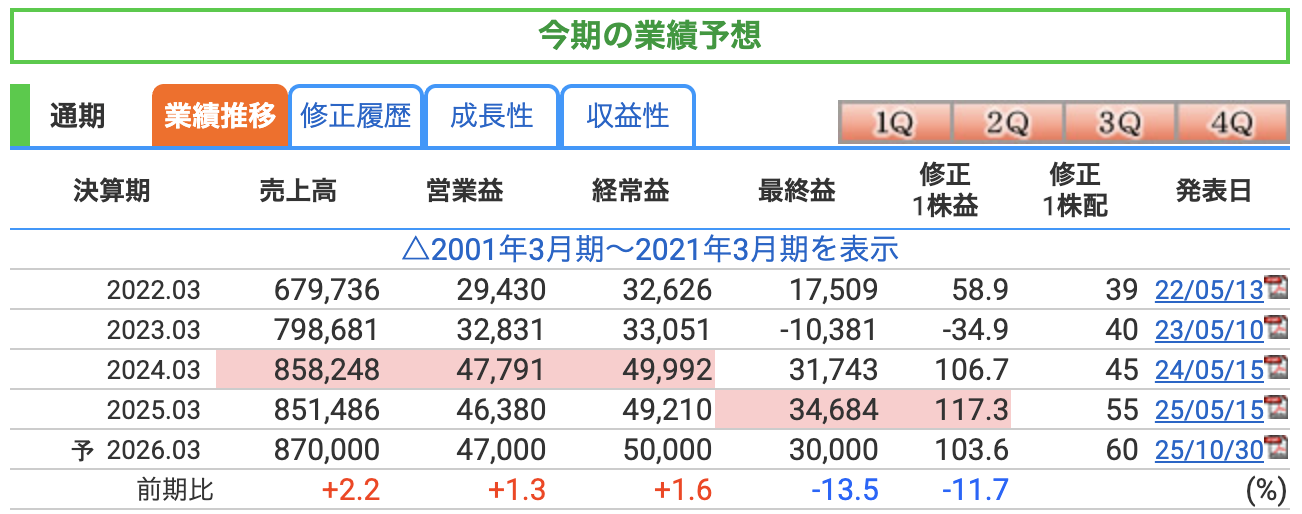

2026年3月期・通期業績予想について見ていきます。

結論から言うと、今回の決算で業績予想が下方修正されました。

特に利益面での見通しがやや厳しくなっています。

まず、売上高は8,700億円の見込みです。

前期(2025年3月期)が8,514億円でしたから、+2.2%の増収予想です。

海外製粉事業や中食・惣菜の販売が堅調で、売上自体は引き続き右肩上がり。

ただし、為替や原料相場の影響もあり、思ったほどの伸びにはなっていません。

次に、営業利益。

こちらは470億円の予想で、前期比+1.3%。

一見すると増益ですが、実は5月時点の予想からは30億円の下方修正です。

要因としては、インドでのイースト事業の減損損失、

それに加えて海外製粉や加工食品事業の業績回復が遅れている点が挙げられます。

ただし、下期には価格改定やコスト削減の効果が出てくる見込みで、

営業面ではなんとか前年を上回る水準をキープしています。

続いて、経常利益。

こちらも500億円の予想で、前期比+1.6%。

営業外では投資有価証券の売却益が寄与する一方、

為替の影響などでやや伸び悩んでいます。

それでも全体としては、前年より若干上を狙える位置です。

そして最後に、最終利益(親会社株主に帰属する当期純利益)。

ここが今回の一番のポイントで、

予想は300億円と、前期比でマイナス13.5%の減益見通しです。

この下げの主な原因が、やはりインドのイースト事業。

原材料や燃料コストの高止まり、価格転嫁の遅れが響き、

87億円という大きな減損損失を計上しています。

その影響で、純利益ベースでは一段と控えめな数字になりました。

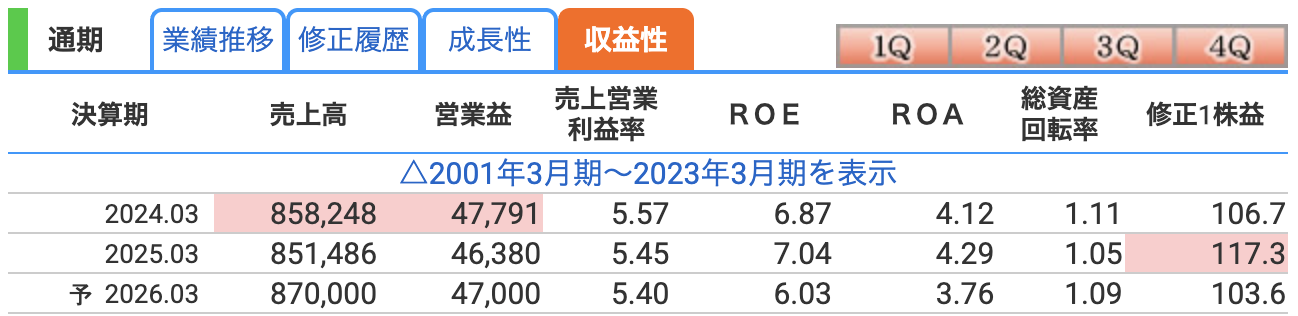

まず、営業利益率です。

今期(2026年3月期)の予想は5.4%。

前期(2025年3月期)の5.45%とほぼ横ばいですね。

原材料価格の上昇や為替の影響を受けながらも、

製粉や食品、惣菜といった幅広い事業でしっかり利益を確保しています。

業界全体がコスト高で苦しむ中で、この利益率を維持しているのは立派です。

次に、ROE(自己資本利益率)。

これは株主の出資に対して、どれくらいの利益を出しているかを示す指標です。

今期の予想は**6.0%**と、前期の7.0%からやや低下。

理由は、やはりインドのイースト事業での減損損失など、特別要因が響いたためです。

とはいえ、日清製粉は自己資本比率が6割を超える超安定企業なので、

多少のROE低下は安全性の裏返しとも言えます。

そして、ROA(総資産利益率)。

こちらは**3.76%**と、前期の4.29%から少し下がっています。

資産全体で見た収益性は若干鈍化しているものの、

大きな投資(工場建設やM&Aなど)を続けながらこの水準を保っているのは強みですね。

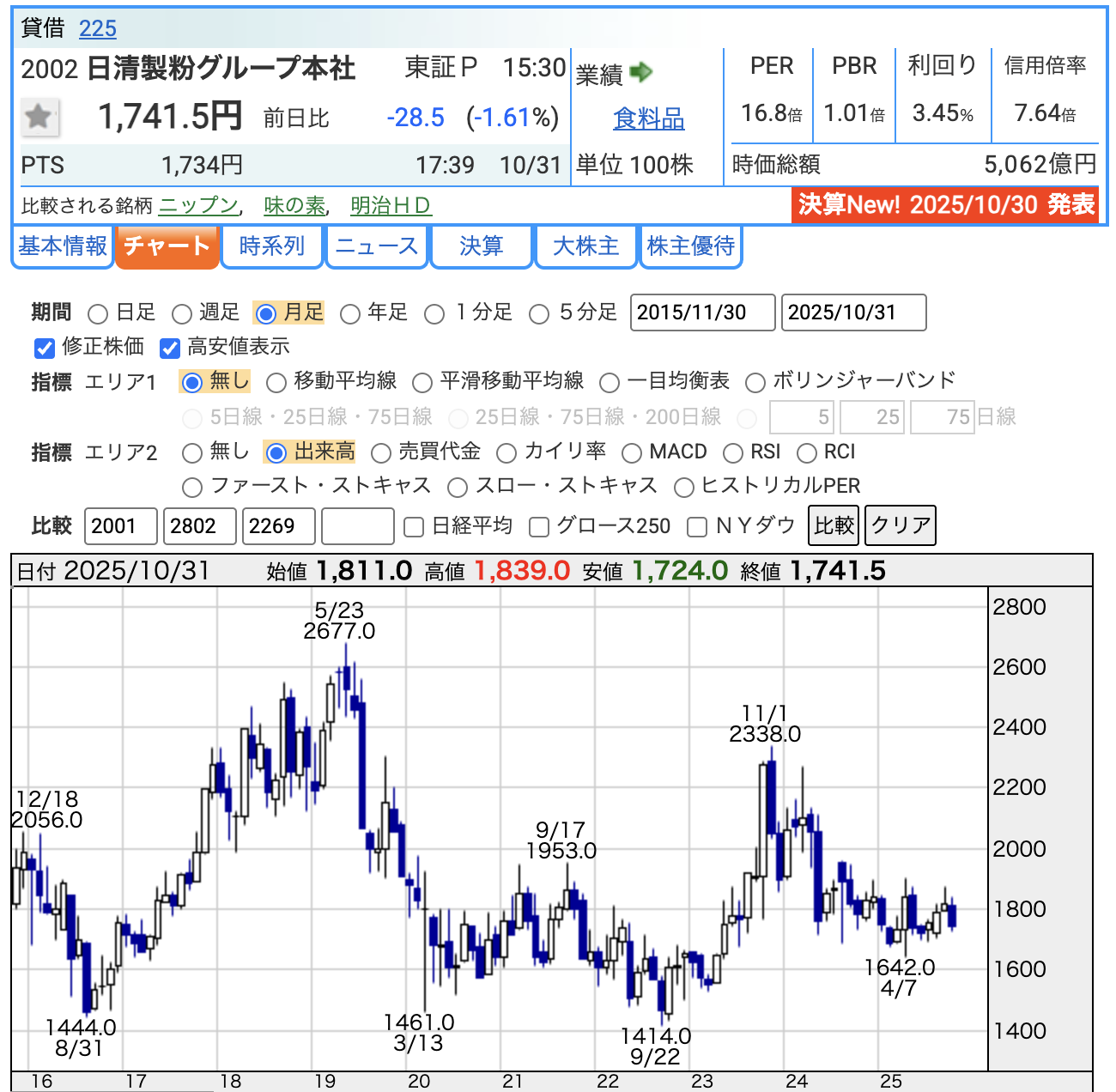

株価と株主還元

10月31日時点の終値は1,741円。

前日比では▲28円、率にして▲1.6%の下落となっています。

2023年に2,600円台まで上がった株価からは、かなり落ち着いた水準ですね。

まず、PER(株価収益率)は16.8倍。

食品メーカーの中ではやや割高に見える数値ですが、

減損による一時的な利益圧縮を考慮すれば、実質的には“標準的な水準”です。

安定的に利益を出している企業としては、妥当な評価といえそうです。

次に、PBR(株価純資産倍率)は1.01倍。

ちょうど“解散価値”に近い水準ですね。

つまり、資産価値と株価がほぼ釣り合っている状態。

安全性の高い食品セクターでPBR1倍前後というのは、

「やや割安」と感じる投資家も多いと思います。

そして、配当利回りは3.45%。

これはかなり魅力的です。

さらに日清製粉は年間配当60円に加えて、

200億円を上限とする自社株買いも発表しています。

つまり、株主還元に非常に積極的な銘柄。

配当+自社株買いを合わせた“総合利回り”で見れば、

実質4%台に相当する高水準といえます。

株価チャートを見てみると、

直近は、1,700円台を中心に、やや底固めの動きが続いています。

業績下方修正の影響で短期的には弱含みですが、

株主還元姿勢や財務体質の強さを考えると、

中長期では「安定配当株」として注目しておきたい銘柄ですね。

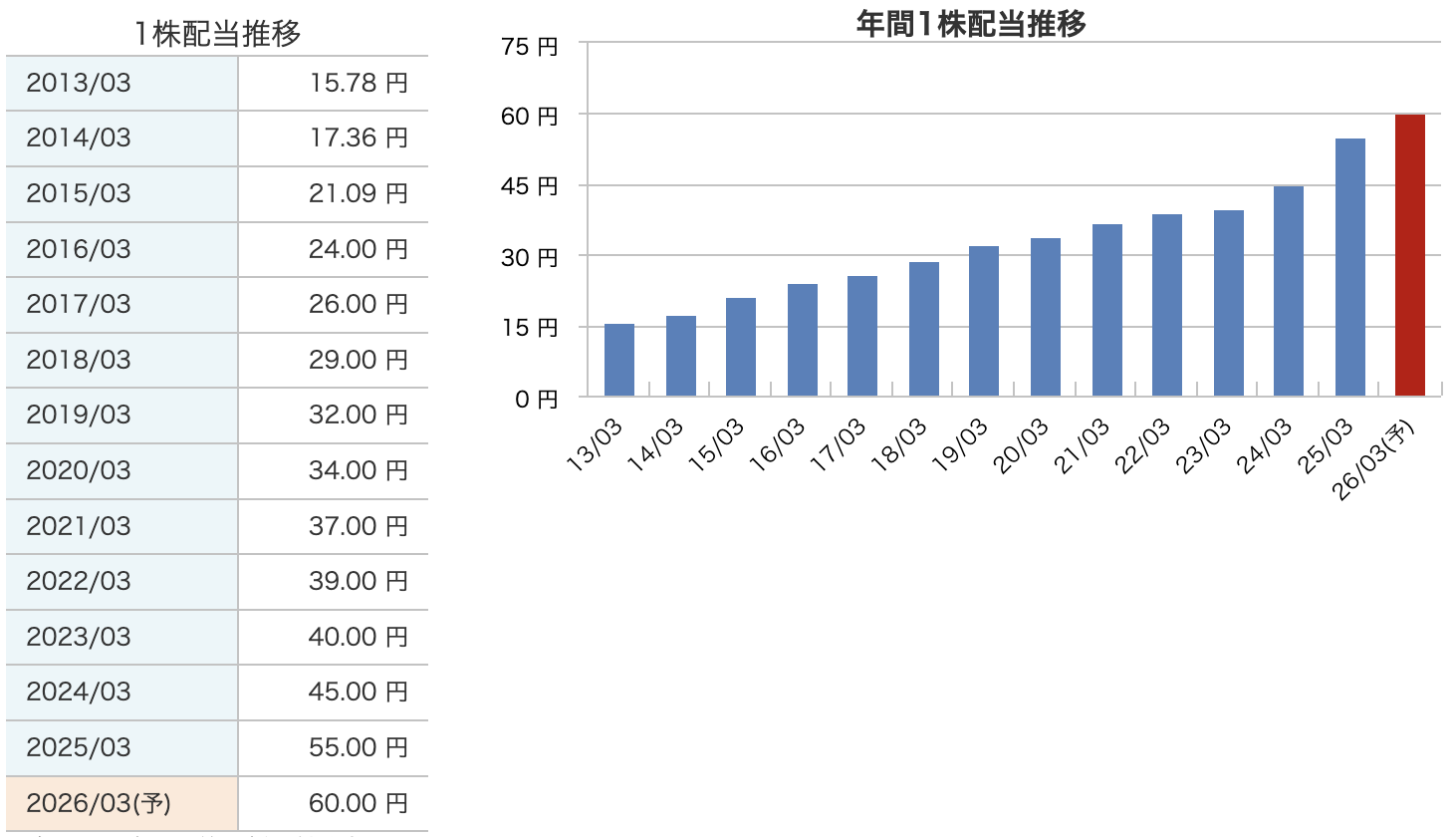

日清製粉グループは、この10年で着実に増配を続けてきた企業です。

2013年は1株あたり15円台だった配当が、

来期(2026年3月期)はついに60円の予想!

13年間でなんと約4倍に増えています。

2025年3月期も55円 → 60円へと5円増配を予定しており、

これは12期連続の増配ペース。

しかも、業績を下方修正した中でも「増配は維持」。

このあたりに、日清製粉の“株主への信頼感”が感じられますね。

配当性向はやや高めではありますが、

財務体質が強く、自己資本比率は60%超え。

安定したキャッシュフローがあるからこそ、

利益が伸び悩んでもしっかりと株主に還元できるわけです。

さらに今回、200億円を上限とする自己株式の取得も発表されました。

これは全発行済株式の約5%に相当します。

つまり、配当だけでなく、自社株買いによっても株主にリターンを還元しているんですね。

この両輪の還元策は、まさに「守りの食品企業」らしい堅実な戦略です。

財務

まずは、自己資本比率。

最新の2025年9月末時点で**62.3%**と、高い水準です。

60%を超えているというのは、“優良”。

この数字が示すのは、借金に頼らず、自分の資本でしっかり経営できているということです。

言い換えれば、ちょっとやそっとの景気変動ではびくともしない体力があります。

次に、剰余金。

こちらは3,430億円と、年々着実に積み上がっています。

会社がこれまで稼いできた利益の蓄積ですね。

この豊富な内部留保があるからこそ、

減損や一時的な赤字が出ても、配当を減らすことなく安定した還元を続けられるわけです。

そして、有利子負債倍率。

最新で0.16倍。

これは、自己資本に対して借入金が少ないレベルです。

借金に依存しない堅実な経営方針がしっかりと数字に表れています。

日清製粉の決算の感想

-

売上は堅調も、海外事業の減速で伸び悩み

まずひとつ目。

売上は堅調だけど、海外事業の減速で全体としては伸び悩みました。

国内では中食・惣菜、それから酵母・バイオの分野が好調。

ただ、海外では小麦相場の下落と為替のマイナスが響いて、

トータルではほぼ横ばいの着地です。 -

営業利益はコスト増と新工場立ち上げ費用で減益

2つ目。

営業利益はコスト増と新工場の立ち上げで減益。

岡山県の水島工場が動き出したばかりで、その分立ち上げコストが発生。

さらに原材料費の高止まりもあって、営業利益は前年より約13%減りました。 -

インド事業の減損で最終利益が大幅減少

3つ目。

インド事業の減損が重くのしかかりました。

オリエンタル酵母のインド子会社で87億円の減損を計上。

パン用イーストの需要は伸びているんですが、

価格競争が激しく、利益面では苦戦しています。

この影響で最終利益は前年の半分以下に落ち込みました。 -

通期予想を下方修正するも、配当は増配維持

4つ目。

通期の業績予想は下方修正、ただし配当は増配を維持。

営業・経常利益は控えめに見直されましたが、

配当は予定どおり年間60円に引き上げ。

さらに200億円の自社株買いも発表されていて、

株主還元はむしろ強化されています。 -

財務体質は健全で、長期保有向きの安定企業

そして5つ目。

財務体質は優良。長期保有向きの安定企業です。

自己資本比率は62%、有利子負債倍率はわずか0.16倍。

つまり、借金にほとんど頼らない“鉄壁の財務”。

短期的な減益があっても、この安定性は日清製粉の強みです。

全体としては、短期の利益よりも中長期の安定を重視した決算という印象。

逆風の中でも還元姿勢を崩さず、堅実な経営を続ける──

まさに「守りの食品株」の代表格ですね。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。